即將來臨的消費繁榮

2004-04-29 11:07:41巴黎百富勤中國研究部

新財經 2004年11期

巴黎百富勤中國研究部

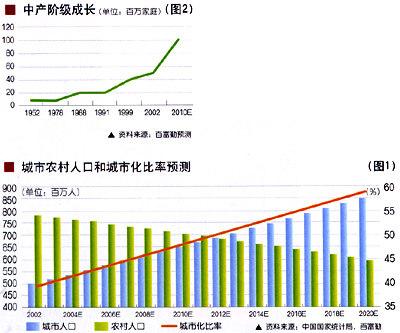

中國投資拉動經濟發展模式之后,加快的城市化將成為中國經濟增長關鍵驅動力之一,消費繁榮時代即將到來。在過去10年中,盡管中國政府采取限制人口流動的政策,經濟改革帶動城市化比率仍然保持每年1.1%增長。假設在未來20年時間中國人口自然增長率維持2002年0.645%水平不變,城市化比率每年增長1.1%,中國城市化比率到2010年達到48%,到2020年達到59%。城市化將帶動城市基礎設施建設、房地產開發、服務設施發展和服務行業擴張(圖1)。

中產階級清晰呈現

越來越多人口搬遷到城市居住,中產階級清晰呈現出來,他們做著白領工作,靠著穩定工資和其他收入生活,在就業市場上具有明顯優勢,具有中高端消費購買力。我們給中產階級一個明確的定義,他們人均年綜合收入25000~30000元人民幣,或者家庭購買力達到每年75000~10萬元人民幣。綜合收入包括非工資收入(1999年國家統計局調查顯示,非工資收入占到綜合收入的55.5%)(圖2)。

中產階級家庭到2010年達到總人口的25%~30%,和20世紀50年代美國和1975年的日本相近。這意味著1~1.2億家庭達到中高檔收入(年均收入超過1萬美元)水平,能夠買得起時尚消費品,而在目前只有少數人能買得起。從絕對數字上來說,這個數字和美國目前規模相似,盡管收入少了很多。但是,按照中國標準,這1億個家庭將過著富裕生活,擁有私人房屋、汽車、個人計算機、信用卡和私人教練及每年定期旅行等典型中產階級娛樂項目。新興的城市中產階級引領中國經濟發展進入一個新時代。隨著富裕人口增多,我們預測消費和國內需求將替代投資和出口成為中國經濟增長新動力,到2010年中國經濟將達到2萬億美元。

消費結構性變化出現

當中國城市居民越來越富裕,他們的消費結構開始出現顯著變化。當收入增加時,花費在食品、服裝上的比率會下降,花費在醫療保健、教育、娛樂和耐用消費品的比率上升(表1)。

到2010年中國人均GDP將和1985年韓國的水平相似。中國的文化傳績和消費習慣與韓國相似。另外,韓國社會經濟發展在時間上與中國最接近,我們消費結構預測基于韓國消費結構和中國自己的特點,包括政策改變和城市農村的差異化等等。

當許多大型投資和工業品升級項目在2006~2008年完成后,未來幾年中國經濟將從投資拉動型轉變為需求拉動型。韓國是一個最好的例子。在20世紀80年代,韓國經歷資源密集型繁榮,就像中國現在這樣。當投資繁榮時期過后,富裕階層的增加推動消費快速增長,從20世紀90年代早期開始韓國消費占GDP的比重出現一個強勁的上漲趨勢。

中國消費比率明顯低于其他國家,并且處在歷史的地點(圖3)。我們認為消費傾向將不斷提高,主要由以下因素推動:1.快速經濟增長和可支配收入高增長;2.中產階級增長;3.消費者消費信用發展;4.社會保障體系發展。考慮這些因素,我們預測:

*中國GDP增長2003——2005年為7.5%——8.5%,2006——2010年為7.5%——8.0%,2011——2015年為7.0%——7.5%,2016——2020年為6.5%——7.0%。在2003——2020年平均增長為7.1%——7.8%。

*消費在2003——2020年平均每年增長11.5%;消費占GDP比率將從目前60%左右,到2010年上升為65%,2020年達到71%。消費總額從2002年7340億美元,到2010年達到1.8萬億美元,2020年為5.2萬億美元。

*人均消費在2003——2020年增長10.8%。消費者年人均花費到2010年將為1302美元。

*人均消費在2003——2020年增長10.8%。消費者年人均花費到2010年將為1302美元,到2020年為3132美元,達到世界平均水平。

*城市人口將從2002年5.02億人上升到2010年6.48億人,城市人品將占全國總人口的48%。在2010年城市人口將超過農村人口,達到8農18億人,占全國總人口的57%。

因此,我們推薦服裝業、紡織業、旅游業、零售業、食品飲料業和醫療保健業等具有消費升級理念的行業。

服裝業

中國高級時裝和運動服飾市場定位在個人消費品升級,強調價值提升而不是實用主義。具體來說,中國受全球一體化影響和更加強大的人均購買力帶來新生活方式,舒適、健康、多樣性。中國高級時裝和運動服飾行業正在推動人們生活觀念的轉變,形成了美好的發展前景(圖4)。

運動服飾市場一殘酷競爭

中國運動服飾市場進入門檻低,市場分散、國際品牌在高消費階層市場居于壟斷地位,與休閑鞋子和服飾零售行業的市場交疊。中國運動服飾企業正在面臨激烈競爭。到2004年底,我們相信市場將進一步細分化,市場整合將有利于實現規模經濟。李寧(2331.HK)在中端市場找到一個合適的定位,目標客戶定位在年輕一代和運動愛好者。在采取品牌形象更新和供應鏈重組之后,李寧已經從贊助奧運會和國際品牌授權產生的波浪效應中獲得利潤,2004~2006年凈利潤增長率平均將超過30%。

高級時裝一高速增長正確判斷

中國高級時裝市場的客戶目標是具有高忠誠度的高端客戶。由于產品價格不菲和個性化強,中國高級時裝市場罕有人頭攢動的場面。由于中國富裕階層快速增長(2003年底達到24萬人,年增長率超過12%,共占有財富9690億美元),我們判斷中國高級時裝會比運動服飾以更快的速度增長。寶姿(589.HK)是供應鏈垂直整合的高級時裝品牌。它的高級時裝以卓越品質已經贏得世界認可。我們預測寶姿2004~2006年平均增長率將不低于32%。

紡織業

我們相信2005年1月1日服裝紡織品配額取消,中國將是主要受益者。增長率將會與中國加入世貿組織以后2002年、2003年持平。我們認為,將會對從中國進口貨物實施保護性措施,但不會在2005年晚期之前執行。到那時候,從中國進口貨物可能已經占有重要市場份額,7.5%的增長限制意味著中國進口市場份額在2005年以后仍會持續增加。

行業領先者受惠于行業整合

自從2004年二季度以來棉花供應量增大,棉紡行業整合速度已經加快。出口退稅率下降(從17%下降到13%)和信用緊縮,已經將許多小型和缺乏競爭力紡織公司推到破產邊緣。行業領先者,如魏橋紡織,利用這個機會低成本擴張。事實上,魏橋坯布出口市場份額已經從2003年一季度的5%上升到2004年一季度的10%左右。

棉花價格持續下跌

另一方面,自從2004年4月以來棉花價格已經下跌了30%,主要原因是棉花進口量大增和2004~2005年棉花大豐收的預期。如果沒有大的災害,今年棉花產量可能會比2003年增長了20%,紡織行業利潤將會增加。然而,小公司的融資能力不足,可能無法像行業領先者一樣從低廉棉花成本中獲益(圖5)。

紡織公司將受益于出口的增長、行業整合和低廉棉花成本,收入將大幅度增長。在這些公司中,魏橋紡織是我們的首選。

旅游業

我們推薦旅游服務產業,因為旅游也是中國國內居民收入不斷上升和中國居民境外旅游增加的直接受益者。然而,我們希望中國旅游業能在境內和境外兩個市場之間取得同步發展。高度分散的市場為新的商業模式出現和從現有國有旅行社手中爭奪市場份額提供絕佳的機會。

到中國旅行的外國旅游者每年數量大概在l億人次左右,帶來的收入超過200億美元。同時國內旅行者超過9億人次,收入超過3880億元人民幣。內地旅游業的收入與GDP的比率相當低,僅有5.4%。每個外國游客平均花費超過200美元,而國內游客花費僅為450元人民幣。隨著收入增長和強制休假,旅游在家庭支出比重正在快速上升。境外旅游市場十分火爆。世界旅行聯合會預測在20年之內中國到海外旅行人數將會增加到每年l億人次(圖6)。

分散的行業

中國旅游行業要比看起來競爭更加激烈、市場更加分散。中國有三大國有旅行服務網絡:中國旅行社、中國青年旅行社和中國國際旅行社。然而,在這些旅行社內部并沒有真正的股權關系,在不同城市的分支機構只屬于當地管理機構。這些分支機構互相競爭,甚至在同一組織內部競爭。缺乏協調導致無法令人滿意的效率和服務質量。

新的商業模式出現

混亂局面給新進入者提供大量探索的機會。近年來,新的商業模式出現,廣泛采用呼叫中心和互聯網在線平臺。這些低成本、高效率的運作模式將爭奪不斷上升的自助旅游市場,自助旅游將成為中國旅游市場重要的組成部分。

攜程是我們中國旅游業首選,是中國酒店住宿和航空機票預定的行業整合領先者。背靠2100家酒店和國內所有航線,攜程能夠給自助旅游者提供高性價比的旅行服務。旅行者既可以通過網站,也可以通過呼叫中心,完成自助旅游服務。

零售業

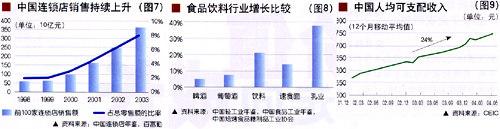

我們看好中國零售業,它是中國消費繁榮時代的直接受益者。中國零售業領先者正在進行擴張,我們認為這是十分重要的,因為規模經濟效應能帶來更高利潤。同時,今年中國政府的宏觀凋控政策對于零售額影響較小,投資零售業股票比工業類股票更加具有防御性(圖7)。

食品零售Vs電器零售

在食品零售業和電器零售業兩者中,我們更愿意選擇后者。

電器增長更加強勁。電器零售業前五名的銷售額年增長109%,而同期食品零售業前五名僅增長了17%。

更少的國際競爭。那些國際食品零售商已經進入中國很長時間,而電器零售業一直被國內業者壟斷。

更多增長動力。同一電器零售店可能被電子產品或電腦等多種產品推動銷售額的大幅增長。

食品飲料行業

可支配收入增長帶動過去被認為是高檔食品飲料產品消費量猛增,比如牛奶和果汁。在食品飲料行業中,乳品行業正在經歷高速增長期,見證中國需求增長巨大能量。這主要歸因于中國人均消費量低和人們飲食習慣的轉變(圖8)。

乳品行業演繹一段消費傳奇

我們相信中國乳品行業與其他食品飲料行業相比,是一個更加吸引人的行業。其他食品飲料行業增長潛力較小,因為相應的人均消費量較高。事實上,一個緩慢增長行業意味著行業競爭更加激烈。因此,我們相信行業高速增長應給乳品行業帶來更多溢價。

我們相信香港主要食品飲料行業上市公司,青島啤酒(啤酒)、統一(速食面和飲料)、中糧國際(食用油和葡萄酒)和蒙牛乳業(牛奶),都能從中國食品飲料消費支出上升中受益。隨著市場份額的增大,他們也是行業整合的受惠者。

醫療保健業

我們推薦中國醫療保健產品行業,因為保健意識增強和人均可支配收入的持續增長將不斷促進醫療保健產品的需求,帶動每年超過20%市場規模的增長。由于城市化進程加快和財富不斷增加,人均可支配收入(特別是在城市地區)年均增長24%。在滿足每日吃飯住宿等基本需求后,更多消費者將他們購買力轉移到醫療保險和保健產品等服務上。

根據中國衛生部數據,自1993年以來中國個人醫療保健消費年均增長l3%,達3500億元人民幣。然而,它儀占中國GDP的4.5%左右,低于發達國家8%的水平。中國經濟的可持續增長將不斷給醫療保健消費的增長注入新的動力,為醫院等保健企業提供一個巨大市場空間(圖9)。

高品質的醫院服務需求迅速成長

中國醫療保健服務長期以來被國有企業壟斷。它們服務品質差和運營效率低,這給政府帶來了巨大財務負擔。近年來,財政補貼、稅收優惠和國內醫療保險計劃的認可已經將國有公共醫院推到一個有利位置。但是,外圍人數量不斷增加,加上中國居民的保健意識和支付能力的增強,已經推動醫院專科化和西方化眼務需求的增長。因此,大量的國內和外國投資者看好這一行業,在中國投資組建他們的醫院網絡。

小就是美

這些新醫院更加專科化,不像國有同行們一股經營著大型綜合類醫院。他們通常通過醫院網絡提供服務,網絡主要分布在大城市,由50~100個床位小型醫院組成,每個都配有相互關聯的診所。

事實上,在我們證券市場中并沒有太多醫院上市公司,我們比較喜歡納斯達克上市的美中互利國際公司,在北京和上海兩地運營和睦家醫院,公司建立高端醫院網絡,將目標客戶定位在高收入階層,主要在中國外籍人士。公司已經在北京取得初步成功,正在進軍上海市場,計劃還要進入廣州、溫州、廈門和寧波等城市。

在醫療保健產品方面,我們推薦同仁堂科技,因為它擁有較高的品牌知名度,這使它在中國醫療保健產品需求上升時候很容易獲得較大市場份額。另外充足的低成本原料藥供應能夠使同仁堂科技保持穩定利潤。