原水股份面臨極限考驗

2004-04-29 00:44:03

新財經(jīng) 2004年11期

上海特別是浦東地區(qū)快速發(fā)展,導致上海原水供應能力和陳行水庫830萬立方米容量的蓄水能力已經(jīng)較難滿足自來水廠的需求。

作為上海原水供應壟斷企業(yè),原水股份(600649)正在抓緊編制長江引水三期工程等方案,陸續(xù)增加原水供應能力,進一步增加公司的盈利能力。

然而同時,預期未來水價上漲,上海市政府不可能會調(diào)高原水的結(jié)算價格,相反,原水股份還面臨著原水價格下調(diào)的風險。此外,雖然擁有強大的融資能力,但可投資項目的缺乏成了另一個問題。

未來面臨價格風險

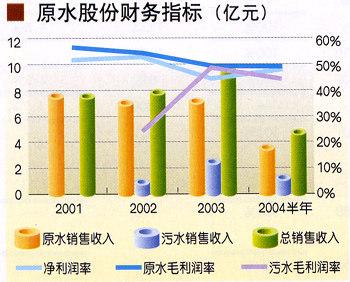

原水股份是上海惟一一家的特大型供水企業(yè),負責向上海市市北、市南和上海浦東等三家自來水公司供水,2003年原水供應量16.97億噸,2004年上半年8.2億噸。原水股份壟斷著上海原水供應,隨著上海市經(jīng)濟發(fā)展及自來水需求量的不斷增大,原水股份的業(yè)績理應不斷提升。

上海目前自來水的價格按照民用、工業(yè)用、商業(yè)用分成三種價格標準,居民水價格為每立方米1.91元。據(jù)上海市市北自來水公司一位經(jīng)濟師透露,目前自來水的出廠價格已經(jīng)接近售水價,這就意味著,長距離城市供水管網(wǎng)的輸配成本只能由自來水公司承擔,因此,大量自來水廠面臨虧損。

根據(jù)境內(nèi)水價改革原則,城市供水價格是終端水價,要綜合考慮上游水價、水資源費情況,以及供水企業(yè)正常運行和合理盈利、改善水質(zhì)、管網(wǎng)和計量系統(tǒng)改造、污水處理成本等因素。因此,上海的水價在未來幾年可能會逐步上調(diào)。

雖然原水股份完全壟斷上海市原水供應市場,但是原水股份卻不能從水價上調(diào)中獲得好處。因為水務企業(yè)從事公用事業(yè),企業(yè)利潤率受到國家限制。原水股份2003年凈資產(chǎn)收益率為8%,銷售利潤率高達44%,這對于水務企業(yè)已經(jīng)是很高的盈利水平了。未來水價上漲,上海市政府不可能會調(diào)高原水的結(jié)算價格。

同時,原水股份還面臨著原水價格下調(diào)的風險。根據(jù)公司2001年報顯示,2001年原水銷售收入7.45億元,與2000年的8億元有較大減少,主要原因是原水銷售結(jié)算價格下降造成。1999年原水股份凈資產(chǎn)收益率為9.91%,2000年為9.09%,2001年則下降到8.16%。未來公司盈利能力在一定程度上還要看上海市政府的政策,政策風險仍然存在。

因此,原水股份只能通過加強管理,控制成本,提高企業(yè)盈利。

另外,區(qū)域性自然災害限制了原水股份的發(fā)展。原水股份利用陳行水庫蓄淡避成,但是由于上海需求量不斷上升,陳行水庫的蓄水能力已經(jīng)較難滿足在成潮期間上海地區(qū)原水供應。長江是上海重要的水源,如今在枯水期的咸潮入侵時間加長、頻率增高,這也在一定程度上限制了原水股份的發(fā)展。

融資能力強大可投項目缺乏

2003年,原水股份的資產(chǎn)規(guī)模超過60億元,資產(chǎn)負債率僅為10%,長期負債為0,具有很強的債務融資能力。同年,原水股份利潤總額為49050萬元,利息支出僅為4611萬元,利息倍數(shù)為11倍,具有很強償還本息的能力。

2002年,原水股份投資16.4億元,從控股股東上海市城市建設(shè)投資總公司手中收購上海市合流污水治理一期工程,日實際處理能力160萬立方米。2002年年初和年末的資產(chǎn)負債表顯示,流動資產(chǎn)減少9.35億元,負債總額增加2.8億元。可以清晰看出,公司主要是依靠自有資金進行收購。

2003年,公司污水治理達到5.84億立方米,平均每日處理160萬立方米,機器設(shè)備滿負荷運轉(zhuǎn),收入高達2.4億元,毛利潤率高達48%。污水處理已經(jīng)成為原水股份重要的收入來源。但是,由于合流污水治理一期工程已經(jīng)滿負荷運轉(zhuǎn),未來收入增長已無空間。

原水股份雖然具有很強的融資能力,但是缺少可以投資項目。

在上海原水供應業(yè)務和污水處理業(yè)務上,原水股份都幾乎發(fā)揮到極限。如果公司沒有新的可發(fā)展項目,收入增長的空間將不會太大。

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

兒童時代·快樂苗苗(2022年4期)2022-06-05 07:17:08

少先隊活動(2021年5期)2021-07-22 09:00:02

環(huán)境衛(wèi)生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(shù)(2020年11期)2020-12-28 01:22:42

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

人大建設(shè)(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36