人力資源會(huì)計(jì)計(jì)量問題的探討

2005-04-29 22:53:04李桂蓮賀曉斌

中國(guó)市場(chǎng) 2005年4期

李桂蓮 賀曉斌

人力資源會(huì)計(jì)計(jì)量的理論基礎(chǔ)

本文主要探討以貨幣為計(jì)量尺度對(duì)企業(yè)中的人力資源進(jìn)行計(jì)量,計(jì)量的目的是使人力資源納入財(cái)務(wù)會(huì)計(jì)體系。人力資源會(huì)計(jì)的核心是將人力資源視為企業(yè)資產(chǎn),人力資源這一資產(chǎn)的價(jià)值可以依據(jù)以下理論來確定。

1.馬克思的剩余價(jià)值理論

人力資源即勞動(dòng)力資源。馬克思指出,勞動(dòng)力的價(jià)值是由生產(chǎn)、發(fā)展、維持和延續(xù)勞動(dòng)力所必需的生活資料的價(jià)值來決定的,這一勞動(dòng)力的價(jià)值是勞動(dòng)所創(chuàng)造的必要?jiǎng)趧?dòng)價(jià)值,勞動(dòng)力在勞動(dòng)過程中還能創(chuàng)造出剩余價(jià)值。因此,人力資源的價(jià)值應(yīng)為必要?jiǎng)趧?dòng)價(jià)值和剩余價(jià)值之和,必要?jiǎng)趧?dòng)價(jià)值實(shí)際上就是補(bǔ)償勞動(dòng)力消耗部分,具體表現(xiàn)為人力資源的工資、福利。剩余價(jià)值部分體現(xiàn)為人力資源所創(chuàng)造的新增價(jià)值部分,兩者之和為人力資源總價(jià)值。

2.人力資本產(chǎn)權(quán)理論

人力資源創(chuàng)造企業(yè)剩余價(jià)值卻不享有剩余價(jià)值的索取權(quán),這是物質(zhì)資本稀缺的純工業(yè)經(jīng)濟(jì)時(shí)代的特征。“資本雇傭勞動(dòng)”是財(cái)務(wù)資本所有者與人力資本所有者之間博弈的初始均衡狀態(tài)。當(dāng)人力資源成為企業(yè)生存發(fā)展,獲利與否的決定性因素之一時(shí),即在完全意義上的知識(shí)經(jīng)濟(jì)時(shí)代,知識(shí)才成為最稀缺生產(chǎn)要素,使得最先進(jìn)的知識(shí)載體——人力資本所有者成為企業(yè)的剩余權(quán)益索取者。而在人類社會(huì)正處于由工業(yè)經(jīng)濟(jì)向知識(shí)經(jīng)濟(jì)進(jìn)行過渡的特定歷史階段,人力資本與非人力資本的持有者應(yīng)該共同分享企業(yè)剩余索取權(quán),這個(gè)結(jié)論也同樣可以從企業(yè)契約理論得出。

3.企業(yè)契約理論

企業(yè)契約理論認(rèn)為:契約是界定締約各方產(chǎn)權(quán)的工具。企業(yè)的產(chǎn)權(quán)制度是由人力資本所有者(簡(jiǎn)稱勞動(dòng)者)與非人力資本所有者(簡(jiǎn)稱股東)在訂立勞資契約的博奕中形成的。勞動(dòng)者與股東的博奕最終有三種可能結(jié)果:一是選擇工資合約,即所有的風(fēng)險(xiǎn)由股東承擔(dān),股東擁有企業(yè)全部不確定收益,而勞動(dòng)者擁有按契約規(guī)定的相對(duì)穩(wěn)定的工資收入索取權(quán);二是選擇定額合約,這時(shí)所有風(fēng)險(xiǎn)由勞動(dòng)者承擔(dān),股東將資產(chǎn)出租給勞動(dòng)者,因而取得固定租金收入,勞動(dòng)者享有取得所有不確定收益的權(quán)利;三是選擇分成合約,這時(shí)締約雙方共同承擔(dān)風(fēng)險(xiǎn),雙方也都要求取得固定的收入,風(fēng)險(xiǎn)收益或損失則按契約由締約雙方分享或分擔(dān)。

傳統(tǒng)的企業(yè)產(chǎn)權(quán)是以工資合約為基礎(chǔ),股東擁有企業(yè)的所有權(quán),人力資本所有者只得工資而無(wú)企業(yè)的所有權(quán)。主要理由是:只有股東才是風(fēng)險(xiǎn)承擔(dān)者,人力資本與其所有者在自然形態(tài)上具有不可分離性,使人力資本所有者無(wú)后顧之憂,可以隨意退出企業(yè),逃避風(fēng)險(xiǎn);而非人力資本一旦投入企業(yè),便成了抵押品,作為非人力資本所有者就難以任意地退出企業(yè),是企業(yè)風(fēng)險(xiǎn)的必然承擔(dān)者。

筆者以為,新經(jīng)濟(jì)時(shí)代下舊的企業(yè)產(chǎn)權(quán)制度應(yīng)該改變,人力資本所有者也應(yīng)分享企業(yè)所有權(quán)。首先,由于非人力資本社會(huì)表現(xiàn)形式證券化趨勢(shì),使非人力資本對(duì)企業(yè)投資從過去以實(shí)物型直接投資為主逐漸轉(zhuǎn)向以證券間接投資為主,而證券市場(chǎng)運(yùn)行機(jī)制建立、完善和發(fā)展的過程,就是非人力資本所有者逐步從直接經(jīng)營(yíng)者地位退出的過程,這使非人力資本所有者與企業(yè)關(guān)系大為弱化,甚至可以更為迅速地逃避企業(yè)風(fēng)險(xiǎn)。而在社會(huì)化大生產(chǎn)下,社會(huì)分工細(xì)致,人力資本專用性強(qiáng),人力資本一旦進(jìn)入一個(gè)企業(yè),其退出的障礙就很大,人力資本所有者只有萬(wàn)不得以時(shí)才離開原有企業(yè)。所以說,人力資本所有者也是企業(yè)風(fēng)險(xiǎn)的承擔(dān)者。其次,人力資本所有者是企業(yè)財(cái)富的創(chuàng)造者。從馬克思的“勞動(dòng)創(chuàng)造剩余價(jià)值”到馬歇爾的“利潤(rùn)是企業(yè)家投資和經(jīng)營(yíng)管理能力的報(bào)酬”到西奧多?舒爾茨的實(shí)證分析結(jié)論:“當(dāng)前,對(duì)經(jīng)濟(jì)增長(zhǎng)貢獻(xiàn)最大的不是土地、財(cái)務(wù)資本,而是人力資本投資”無(wú)一不說明人力資本所有者是企業(yè)財(cái)富的創(chuàng)造者,理應(yīng)享有企業(yè)的所有權(quán)。

綜上所述,現(xiàn)代企業(yè)產(chǎn)權(quán)應(yīng)選擇分成合約,即人力資本與非人力資本共同擁有企業(yè)所有權(quán)。

人力資源會(huì)計(jì)等式和會(huì)計(jì)要素

1.人力資源會(huì)計(jì)等式

會(huì)計(jì)要素體現(xiàn)在會(huì)計(jì)等式中,會(huì)計(jì)平衡等式的基本結(jié)構(gòu)是“資產(chǎn)=權(quán)益”傳統(tǒng)的財(cái)務(wù)會(huì)計(jì)以非人力資本產(chǎn)權(quán)為中心建立了“資產(chǎn)=負(fù)債+所有者權(quán)益”的會(huì)計(jì)等式。新的財(cái)務(wù)會(huì)計(jì)——人力資源財(cái)務(wù)會(huì)計(jì)應(yīng)以新企業(yè)產(chǎn)權(quán)為基礎(chǔ),改變傳統(tǒng)會(huì)計(jì)以非人力資源產(chǎn)權(quán)為中心,拓展為以非人力資源和人力資源為中心。根據(jù)這一平衡公式,一項(xiàng)資產(chǎn)的增加必然會(huì)引起另一項(xiàng)資產(chǎn)的減少或一項(xiàng)權(quán)益的增加。人力資源會(huì)計(jì)的中心是將企業(yè)中的人力資源作為資產(chǎn)來確認(rèn),由于企業(yè)人力資產(chǎn)有相當(dāng)一部分并非企業(yè)投資(資產(chǎn)的減少)形成,而是由企業(yè)外部的人力資源個(gè)體、家庭、國(guó)家綜合投資而得,這就存在一個(gè)企業(yè)取得人力資源時(shí),一方面將人力資源確認(rèn)為資產(chǎn),另一方面應(yīng)確認(rèn)為權(quán)益的增加,是債權(quán)人權(quán)益還是所有者權(quán)益?筆者以為在分成合約下,人力資源對(duì)企業(yè)既有固定收入索取權(quán),又有剩余收益的索取權(quán),前者表現(xiàn)為定期取得相對(duì)穩(wěn)定工資收入,后者表現(xiàn)為參與企業(yè)的利潤(rùn)分配。固定收入(即工資)在未支付前應(yīng)該是企業(yè)的一項(xiàng)負(fù)債,人力資源是這部分價(jià)值的債權(quán)人,這屬于債權(quán)人收益。剩余價(jià)值(即利潤(rùn))是所有者權(quán)益,人力資源是其創(chuàng)造的剩余價(jià)值的所有者,這部分價(jià)值屬于所有者權(quán)益。也就是說企業(yè)取得人力資源,一方面將其確認(rèn)為人力資產(chǎn),另一方面同時(shí)確認(rèn)為債權(quán)人權(quán)益和所有者權(quán)益,因此原來的會(huì)計(jì)等式:資產(chǎn)=負(fù)債+所有者權(quán)益,應(yīng)擴(kuò)展為:非人力資產(chǎn)+人力資產(chǎn)=非人力負(fù)債+人力負(fù)債+非人力資本所有者權(quán)益+人力資本所有者權(quán)益。

2.人力資源會(huì)計(jì)要素

人力資產(chǎn)、人力負(fù)債、人力資本所有者權(quán)益是在傳統(tǒng)會(huì)計(jì)中增加的會(huì)計(jì)要素,是人力資源會(huì)計(jì)核算和反映的內(nèi)容,人力資源會(huì)計(jì)主要對(duì)這三要素計(jì)量。

人力資產(chǎn)是指企業(yè)所擁有或控制的可以為企業(yè)帶來經(jīng)濟(jì)利益的人力資源本身價(jià)值,表現(xiàn)為對(duì)企業(yè)創(chuàng)造經(jīng)濟(jì)利益的潛力。

人力負(fù)債是指企業(yè)應(yīng)承擔(dān)的能以貨幣計(jì)量的將以物質(zhì)償還給人力資源的債務(wù)。包括長(zhǎng)期人力負(fù)債和短期人力負(fù)債。長(zhǎng)期人力負(fù)債指當(dāng)人力資源進(jìn)入企業(yè),企業(yè)應(yīng)核算在合同期內(nèi)將要支付人力資源工資總和,稱其為應(yīng)付補(bǔ)償價(jià)值。它會(huì)隨工資支付而減少;短期人力負(fù)債即每期應(yīng)付而未付給人力資源的應(yīng)付工資和應(yīng)付福利費(fèi)。

人力資本所有者權(quán)益是人力資源在企業(yè)享有所有者權(quán)益。包括人力資本和人力資源新產(chǎn)出價(jià)值兩部份。其中人力資本類似實(shí)收資本,實(shí)收資本是非人力資本對(duì)企業(yè)投資而擁有企業(yè)的所有者權(quán)益,人力資本是人力資源以其創(chuàng)造剩余價(jià)值能力投資企業(yè),為此擁有企業(yè)部分所有權(quán)。后者主要指企業(yè)稅后利潤(rùn)在人力資本所有者和非人力資本所有者中分配后劃歸人力資本所有者的權(quán)益,含公益金、未分配利潤(rùn)中屬于人力資本所有者的部分。

人力資源會(huì)計(jì)計(jì)量方法的設(shè)計(jì)

根據(jù)以上分析可知,剩余價(jià)值應(yīng)在人力資本所有者和非人力資本所有者之間進(jìn)行分配。筆者認(rèn)為可以用柯布——道格拉斯函數(shù)中勞動(dòng)這一生產(chǎn)要素的彈性系數(shù)作為人力資本所有者對(duì)剩余價(jià)值的分配比。剩余價(jià)值中分配給人力資源所有者的部分和補(bǔ)償價(jià)值共同構(gòu)成人力資源這一資產(chǎn)的價(jià)值。從資金來源上講,人力資源對(duì)補(bǔ)償價(jià)值擁有債權(quán)人權(quán)益,對(duì)剩余價(jià)值中分配給人力資源所有者部分擁有所有者權(quán)益,因此,人力資源價(jià)值=人力資源補(bǔ)償價(jià)值+屬于人力資源部分的利潤(rùn),其計(jì)量步驟如下:

1.確定剩余價(jià)值中人力資源分配比

當(dāng)企業(yè)中生產(chǎn)要素抽象為人力資源和非人力資源兩要素時(shí),企業(yè)的投入和產(chǎn)出符合柯布——道格拉斯函數(shù):

Q=Lα·Kβ

其中Q為效益或產(chǎn)出;L為人力資源的投入;K為非人力資源的投入;a是人力資源對(duì)產(chǎn)出的彈性系數(shù),表現(xiàn)為單位產(chǎn)出中人力資源的貢獻(xiàn),為剩余價(jià)值中人力資源的分配比;β是非人力資源對(duì)產(chǎn)出的彈性系數(shù),表現(xiàn)為單位產(chǎn)出中非人力資源的貢獻(xiàn),為剩余價(jià)值中非人力資源的分配比,且a+β=1。

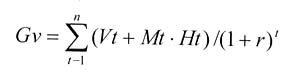

2.人力資源價(jià)值計(jì)量公式

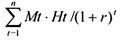

企業(yè)中人力資源價(jià)值應(yīng)等于未來各期全體人力資源補(bǔ)償價(jià)值和剩余價(jià)值的現(xiàn)值和,計(jì)算公式如下:

式中Gv是未來n期內(nèi)人力資源總價(jià)值,t的范圍由人力資源計(jì)算期即人力資源服務(wù)年數(shù)決定,Vt表示第t年該人力資源必要?jiǎng)趧?dòng)創(chuàng)造價(jià)值(可用該期的工資報(bào)酬表示),Mt表示在第t年該人力資源所在企業(yè)的剩余價(jià)值(用企業(yè)稅后利潤(rùn)表示),r為折現(xiàn)率(取無(wú)風(fēng)險(xiǎn)報(bào)酬率),Ht為第t期人力資源所有者在企業(yè)剩余價(jià)值中的分配比,取值為柯布——道格拉斯函數(shù)中的α值。

假設(shè)Vt和Mt是均勻增長(zhǎng)時(shí),Vt和Mt可以按以下公式計(jì)算:

Vt=V0(1+g1)t

Mt=M0(1+g2 )t

其中V0為基年(人力資源進(jìn)入企業(yè)該年)工資報(bào)酬,g1為工資報(bào)酬的平均增長(zhǎng)率,M0為基年的稅后利潤(rùn),g2為稅后利潤(rùn)的平均增長(zhǎng)率,g1和g2可用若干年數(shù)據(jù)統(tǒng)計(jì)求出。

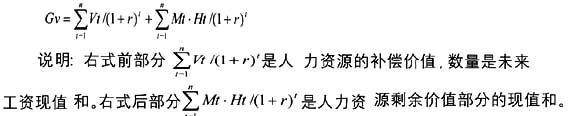

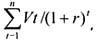

3.將人力資源價(jià)值分解成補(bǔ)償價(jià)值和剩余價(jià)值。

公式表示為:

4.確定應(yīng)付的補(bǔ)償價(jià)值和人力資本價(jià)值

將人力資源價(jià)值組成公式:“人力資源價(jià)值=補(bǔ)償價(jià)值+剩余價(jià)值中屬于人力資源部分”與人力資源進(jìn)入企業(yè)時(shí)的會(huì)計(jì)要素恒等式:“人力資產(chǎn)=人力負(fù)債+人力資本”的要素一一對(duì)應(yīng),人力資產(chǎn)的價(jià)值即人力資源價(jià)值為

,

,

人力負(fù)債具體說是應(yīng)付補(bǔ)償價(jià)值為,人力資本等于剩余價(jià)值中屬于人力資源部分為

。

。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語(yǔ)數(shù)英綜合(2016年11期)2016-11-29 22:37:30