媒體間廣告份額及其趨向分析

2005-04-29 00:44:03閻瑜

傳媒 2005年4期

關鍵詞:發展

閻 瑜

廣告經營狀況是傳媒業發展的最具指示意義的指標,足支撐傳媒業經濟運作的重要支點。本文從各媒體對廣告的占有量為立足點,通過對其特點及趨勢的分析,以求探討和預測各種媒體未來的發展趨勢。

我國廣告總量的發展態勢及其分析

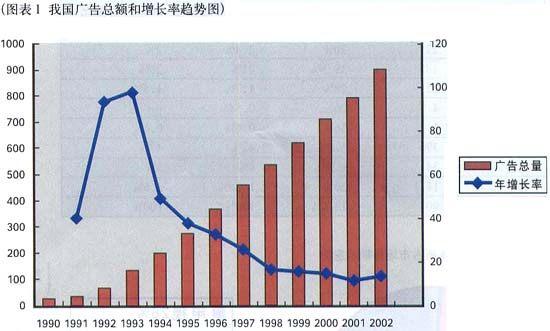

2004年我國廣告營業總額突破1000億元的大關,從1983年以來,中國廣告市場在經過長達20多年的高速增長之后,這是一次歷史性的突破。

2004年,“世界廣告大會”第一次在中國召開,它如同2008北京奧運會意味著世界對中國綜合國力和國際地位的認同一樣,對于中國廣告行業,也意味著最具增長潛力的中國廣告市場受到了全世界的關注。

荷蘭AC尼爾森公司調查分析預測,中國廣告市場在2010年左右有望超過日本,成為全球第二大廣告市場。

回顧我國廣告業成長的歷史,是蓬勃發展的歷史。但是,我們從中國廣告總量高速增長的數字背后卻發現一個問題,那就是增長率呈逐年下降趨勢,一直從1993年的年增長97.57%,下降到2003年的13.6%,1983年到2002年,20年的平均增長率為40.2%,而1997年到2002年,5年平均增長率為14.36%。廣告總額的不斷迅猛增長和增長率的不斷下降的事實(見圖表1),使有的學者得出如下結論:“我國傳媒業的發展正經歷著十多年來最大的衰退,其發展正處在嚴重的‘失速狀態之中。”

我們且不管傳媒業發展是否“失速”,但是,根據這二組數據的簡單比較下這樣的結論有些武斷,理由是:1.經濟數據(包括分類經濟)在其發展的初期,由于基數相當小,其增長的比率往往非常大,等發展到一定時期,基數逐漸增大,增長的比率就會相應地降到正常的水平上來,增長率的降低是正常現象;2.增長率最高的1993年,我國廣告總額較上一年增長97.57%,但只占當年GDP的0,39% (一般發達國家的媒體廣告收入基本占國民生產總值的2%左右,國際平均水平也達到1.5%),而到2004年我國媒體廣告收入的1000億元占國民生產總值接近0.7%(當年國民生產總值為145000億元),這說明增長率的降低是市場成熟的體現,是超高速增長后的必然結果。這些年來我國廣告總量占GDP的比值是逐年增加的,也就是說,我國的廣告市場到現在為止是健康發展的,但還不成熟,還將有一段超過GDP增長速度的高速增長期。沿著這個思路推論的話,2002年的13.62%左右的速度,還將保持一段時間,將來約等于國民生產總值的增長速度時候,才是我國廣告業成熟的標志。因此,我們的結論是,我國廣告業的發展正像早上八九點鐘的太陽,屬于朝陽產業,而以廣告經營為支點的傳媒業,也將有著極大的發展機遇。當然,來自媒體間、國際上的競爭會越來越激烈,即廣告的蛋糕還會越做越大,而參與分蛋糕的人也將越來越多,誰將會占有更大的份額,將要看自身的功夫。

媒體和廣告公司所占廣告份額及其發展趨向分析

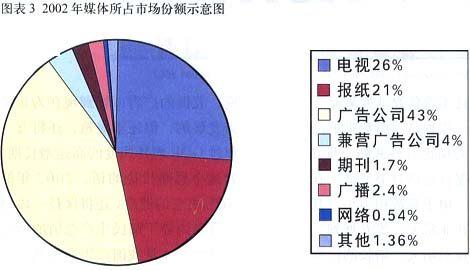

據2003年5月公布的統計數據,2002年全國出版的報紙總數2137種,期刊種數9029種,廣播電臺306家,電視臺360家,廣播電視臺1300家,到2002年底,我國上網計算機2083萬臺,網站數量37萬個。自然,我們分析廣告市場,絕對不可忽視眾多的廣告公司,以及兼營廣告的企業,還有越來越多的外資公司,至少到現在為止,非媒體公司和媒體的廣告市場占有率還是平分秋色的(見圖表2、圖表3)。

從兩個年度的比較來看,在媒體廣告額和市場占有率普遍增長的情況下,兼營廣告企業廣告額卻是22%的負增長,市場占有率也由原來的5%下降為4%;廣告公司盡管總額是上升的,增長6.6%,但市場占有率卻由原來的47%下降為43%。媒體占有廣告市,場的總額2001年為45.6%,非媒體的廣告公司(含兼營)為53.6%,而 2002年卻發生了質的變化,媒體占有廣告市場的總額增加到51.74%,非媒體卻降為48.26%。

我們似乎可以下一個結論,媒體廣告正在快速地擠占著非媒體廣告的市場份額,而且這種現象還會繼續下去。

原因至少有兩個:一是我國廣告業建立初期的那種憑人情、憑關系的混亂市場已逐漸被正常的市場機制所代替,翻開我國廣告公司成長的歷史,絕大多數廣告公司的前身都是三五個人,“七八條槍”,幾乎是白手起家。在當時的情況下,只要背靠一個企業,有一兩個關系,就足以有飯吃,當時流行著一句話“給誰都一樣”,為什么不給關系呢!這種現象逐漸被現在的講效果、講設計的市場機制所替代;二是廣告公司在人員素質、資金規模、管理水平和運作機制等方面都遜于龐大而成熟的媒體,自然在激烈的競爭中處于劣勢,特別是心不在焉、觀念轉變較慢、背靠企業的兼營公司。盡管近年來外資廣告公司的進入帶來了各種先進理念,但就目前情況來看,對相對處于被保護的媒體的沖擊還很小。總之,媒體在目前和其它公司相較,得天時、地利、人和的優勢。

媒體間的市場份額和發展趨勢分析

1,電視媒體的優勢已較好發揮,央視一家獨大,將來將是品牌的競爭

從各媒體1983~2001年19年的平均增長率和1997~2001年5年平均增長率比較來看,19年平均增長率電視最高,近5年平均增長率電視最低(見圖表4),再結合電視廣告所占的市場份額,我們會發現,一方面,作為一種較新型的媒體,電視因其其它媒體無法具有的視聽覺優勢,迅速的占有傳媒市場,但是經過高速度增長以后,發展的潛力將大大減弱。統計表明,2002年底,我國的電視覆蓋率已達94.54%,人均收視時間穩定在每天3小時左右,相對屬于發展的成熟期,穩定增長將是今后的發展趨勢;另一方面,2002年我國電視廣告營業額為231億人民幣,而美國當年電視廣告營業額卻達1000億美元,這是一個相當大的差距,和GDP的比率相比,差距也是非常大的,從這個角度來看,我國的電視廣告還有很大的發展空間。但是,要把這種發展的可能性變成現實,對我國電視工作者來講還有很長的路要走,還有很艱巨的工作要做,這些工作包括,解決電視廣告制作周期長、成本高的問題,電視廣告一閃而過,難以查閱的問題,運作機制的改革問題,數字化電視的發展問題,以及制作手段多樣化問題等。

另據數據表明,中國雖然擁有3500多個國家級、省級和其它電視頻道,但其中30%~40%的營業額都集中在央視,15%以上又集中在央視一套的黃金時段,而且2004年這種趨勢還將繼續擴大。2004年央視黃金時段招標額達到創紀錄的44億元,比上午增長33%。這是和央視的受眾覆蓋率及其知名度成正比的,和其它電視臺相比,有著無與倫比的優勢,而且這種態勢還將繼續保持甚至擴大,難以改變,這與電視媒體間的受眾覆蓋面相互交叉的特點有必然的聯系。省臺等地方臺只有在節目特色上有獨到之處,有自己的拳頭產品,才會在今后的競爭中爭取到相應的份額。

2.報紙媒體有廣告經營優勢,農村市場廣闊,都市報發展空間較大。

報紙雖然是傳統媒體,但是其擁有較為廣大的有閱讀習慣的讀者,便于查閱,可以充當分析資料,廣告發布方便快捷,廣告價格較為低廉以及對廣告商的反饋作用的特點,再加上它擁有廣闊的城市生活資料信息的廣告市場,在面對著新媒體如電視、網絡的巨大沖擊下,保證了它應有的市場份額,這些都從其發展速度和所占的市場份額中表現了出來。獨立新聞和媒體公司總裁兼世界報業協會第一副會長歐瑞利在一次大會上發言時認為,報紙刊登的廣告更準確、范圍更廣、可信程度更高,對日常生活提供更有用的信息,作用持續的時間也更長,含有更多的知識性,給人的印象也更深刻,當人們變得更富裕的時候,他們對報紙的需求也隨之增加。

就我國目前的報業市場來看,2002年報紙總印數為367.83億份,如果按總人口13億計算的話,每千人擁有報紙為77.5份,而聯合國教科文組織公布的數據,早在1996年世界每千人平均擁有的日報就達96份,這說明我國的人均報紙擁有量離世界平均水平還有較大的差距。但是,中國的農村廣大,農民所占人口比例很大,農村人口的報紙擁有量又極低,如果除去農村人口的話,我國城鎮人口的報紙擁有量已比較高,已無太大的發展空間。因此,報紙媒體最廣闊的待開發的市場足農村,是廣大逐漸富裕起來的農民。假如農民的報紙占有量達到城市一半的話,我國的報紙發行總量將會比現在翻一番。

近些年來,我國報業市場的一個最大亮點是包括晚報、早報、時報、都市報在內的城市市民為服務對象的都市報發展極為迅速,已占領整個報業市場的接近70%的廣告市場份額,到現在為止,其所占份額還在擴大。這表明,都市報已成為報紙媒體中最重要的廣告媒體,都市報的廣告規模在很大程度上決定著整個報紙業的廣告規模。這種現象的出現和我國城市經濟的高速發展,城市人口的迅猛增長,讀者經濟意識的不斷增強,為都市報提供了廣大的讀者群和廣闊的分類廣告市場相一致、相協調的,報紙的所有在廣告發布方面的優勢都在都市報中體現了出來。

3.其它媒體中,網絡媒體方興未艾,將后來居上

雜志媒體由于其周期長,發行量小,在我國有很大影響的雜志較少,廣告份額所占比例很小,事實上,很多的雜志社由于發行量小,廣告收入少而出現了生存困難的現象。盡管近 5年來,雜志廣告營業額的增長速度高于電視和報紙,但我認為主要是廣告總量的提高和以前所占比例基數較小所致。從發展的態勢來看,雜志媒體在未來的一段時間里,將會受益于我國廣告總量的提高所帶來的機會保持增長,但仍不足以在效益上有較大提高。雜志媒體的當務之急足在做好品牌,擴大發行量等自身不足上下功夫,為自己的發展贏得較大的平臺。

廣播媒體受電視的沖擊最大。在城市,實際上已被壓縮到司機等不便于看電視人群狹小的范圍,在農村的受眾也在縮小,其覆蓋率和電視成反比,電視的覆蓋率越大,廣播的覆蓋率越小。但是隨著我國汽車的普及率越來越高,將會為廣播媒體帶來新的機遇,實際上,廣播媒體在廣告發布上也有自己的優勢,在人們不便于接受其它媒體信息的情況下,提供比如交通信息、汽車服務、生活類信息等。因此,廣播媒體的空間仍將保持和發展。

作為新媒體的網絡,近些年在我國蒸蒸日上,一日千里。盡管到2002年為止,網絡媒體所占的廣告市場份額還相當小,但其近幾年的發展速度卻是驚人的。數據表明,2001年1月,中國大陸的網民總數只有2250萬人,而到2003年底,中國的家庭寬帶用戶逼近8000萬戶,以年增長率50%以上的速度發展。CNNIC第14次調查數據表明,2004年6月底中國互聯網用戶已達8700萬,估計到年底,用戶總數將接近或超過1億。影響力的提高,受眾的迅猛增加,勢必導致廣告份額的增加,它將擠占其它廣告經營者的份額。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15