兩種利潤表比較研究

2005-04-29 04:34:22李孝林劉一娟

會計之友 2005年11期

李孝林 劉一娟

[摘要]費用性質(zhì)法和費用功能法兩種利潤表世界流行,都為新IASl所推薦。兩種利潤表的區(qū)別只是經(jīng)營利潤中的費用項目揭示不同。新IASl規(guī)定:采用功能法利潤表時,應披露關(guān)于費用性質(zhì)的附加信息。權(quán)衡利弊,必然得出應當采用費用性質(zhì)法利潤表的結(jié)論。

財政部最近頒發(fā)《財務(wù)報表列報(草案)》征求意見。其第二十九條。在利潤表中企業(yè)應當對費用按照功能進行分類”,與此法規(guī)與2000年6月國務(wù)院第287號令頒布的《企業(yè)財務(wù)會計報告條例》第十條:“在利潤表上,費用應當按照其性質(zhì)列示”,并不一致。是否妥當,需要研究。

世界流行的利潤表基本格式有兩種。一種是流行于我國、美國和日本的費用功能法利潤表或稱銷售成本法利潤表;另一種是流行于歐洲國家的費用性質(zhì)法利潤表(或稱支出性質(zhì)法利潤表、總成本法利潤表)。歐洲聯(lián)盟第4號指令,歐洲國家的企業(yè)可以選擇采用費用性質(zhì)法利潤表或費用功能法利潤表。這兩種利潤表都是國際會計準則委員會(IASC)于1997、2004年兩次修訂的國際會計準則第1號(新lASl)——財務(wù)報表列報所推薦的。

早在三十年前,美國夏威夷大學教授唐納德·A·科爾平就指出。許多報表的讀者贊成對按費用性質(zhì)(有時稱為‘支出的目的,)進行分類的項目作出附加說明,而不要按費用作用進行分類,雖然公認會計原則并未提出這樣的要求。其中,主要的是折耗、材料及人工成本(包括捐稅和全體附加福利)。“前者指費用性質(zhì)法,后者,按費用作用分類,就是費用功能法”現(xiàn)在,新lASl已經(jīng)提出按費用性質(zhì)進行披露的要求。

《德國商法典》第285條8款規(guī)定:在采用銷售成本法即費用功能法時應在損益表附錄注明材料支出和人員支出。

1966年美國會計學會建議的費用功能法示范性收益表,提議注釋年折舊額。

綜合各方意見,新lASl第93段明確規(guī)定:“將費用按功能劃分的企業(yè)應披露關(guān)于費用性質(zhì)的附加信息,包括折舊費、攤銷費和雇員費用”,并在第94段說:“選擇費用功能法還是費用性質(zhì)法依賴于歷史和行業(yè)因素,以及企業(yè)組織的性質(zhì)……但是,由于關(guān)于費用性質(zhì)的信息有助于預測未來現(xiàn)金流量,因而要求在使用銷售成本法時作附加披露。”從這些規(guī)定可以看出,采用費用性質(zhì)法利潤表更為簡便、適用,而且著眼于折舊攤銷費、雇員費用、材料費用的分析作用。

這里,需要對兩種利潤表進一步比較分析。

一、兩種利潤表的異同

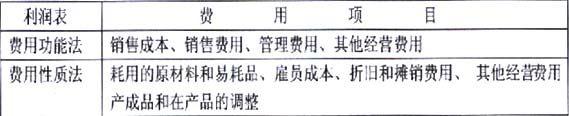

性質(zhì)法和功能法兩種利潤表的正常活動、非常活動完全一樣,僅營業(yè)活動部分有所不同。兩者營業(yè)活動的收入、其他經(jīng)營收益、經(jīng)營利潤及其以后的項目相同,只是經(jīng)營利潤項目中的費用項目揭示不同。在是否披露銷售成本和費用分類的項目兩方面不同,而費用總金額相等。據(jù)新lASl,將兩種利潤表的費用項目對比如下表:

兩種利潤表的“其他經(jīng)營費用”,名同而有差異。它們都是上列其前面項目以外的經(jīng)營費用。譬如廣告樣品費,功能法列入銷售費用,性質(zhì)法則列入其他經(jīng)營費用。雇員成本、折舊和攤銷費用,性質(zhì)法揭示產(chǎn)供銷各環(huán)節(jié)的費用,功能法將其分別列入生產(chǎn)成本、銷售費用、管理費用。

二、兩種利潤表的功能比較

(一)費用功能法利潤表的功能

新lASl推薦的費用功能法利潤表和費用性質(zhì)法利潤表,其收入、經(jīng)營利潤及其以下的項目完全相同,只是由于費用分類的項目不同,以致命名和作用不同。

我國長期采用的費用功能法利潤表,大家比較熟悉,其作用可從五個方面說明:一是主營業(yè)務(wù)利潤分析,包括主營業(yè)務(wù)凈收入、主營業(yè)務(wù)成本、主營業(yè)務(wù)稅金及附加。既可分析主營業(yè)務(wù)凈收入的變化,又可分析主營業(yè)務(wù)毛利潤的變化;二是其他業(yè)務(wù)利潤,根據(jù)重要性原則,其他業(yè)務(wù)收入與其他業(yè)務(wù)支出配比后,以凈額反映其他業(yè)務(wù)的營利能力;三是營業(yè)利潤,由主營業(yè)務(wù)利潤加其他業(yè)務(wù)利潤減去期間費用組成。“為了考核銷售過程(環(huán)節(jié))的經(jīng)營業(yè)績,需設(shè)專門的賬戶‘經(jīng)營費用來反映。”“為了考核管理當局的工作績效,亦應單獨設(shè)置會計科目(即‘管理費用科目)來核算”;四是投資收益,反映部分資金脫離了企業(yè)自身的循環(huán)與周轉(zhuǎn)的對外投資的獲利能力;五是營業(yè)外收支凈額。

兩種利潤表在其他業(yè)務(wù)利潤分析、財務(wù)費用分析、投資收益分析、營業(yè)外收支分析等方面完全相同,不同的地方在于主營業(yè)務(wù)利潤和費用的分項目反映。

對于主營業(yè)務(wù)凈收入的揭示,兩種利潤表相同,都可以反映主營業(yè)務(wù)收入的變化。由于“營業(yè)利潤-其他業(yè)務(wù)收益=主營業(yè)務(wù)利潤”,所以,費用性質(zhì)法也可以對主營業(yè)務(wù)利潤進行分析。這里需要指出:性質(zhì)法的主營業(yè)務(wù)利潤是凈利潤,功能法的主營業(yè)務(wù)利潤既反映凈利潤,也反映毛利潤。

有人認為:期間費用和銷售成本有分析作用。會計名家亨德里克森指出:“把費用歸類為‘營業(yè)費用、‘管理費用和‘銷售成本,對企業(yè)內(nèi)部分析,諸如確定各職能部門責任之類,也許是有用的,但就對外陳報的目的來說,卻不起什么特殊的作用。財務(wù)報表的閱讀者不能利用這種歸類來更好地進行預測,也不能以之評價不同職能部門的貢獻額。”不光外界不能通過營業(yè)費用、管理費用和銷售成本進行預測,即使企業(yè)內(nèi)部,也不能通過這三個籠統(tǒng)的數(shù)字考核各職能部門的貢獻,而是需要更詳細的、分部門的數(shù)據(jù),以便考核內(nèi)部職能部門的責任。這種考核屬于責任會計的功能。以對外報告為主要任務(wù)的利潤表,不可能也不應當越俎代苞。利潤表主要反映盈利能力,其分析作用應當著眼于投資者、債權(quán)人和管理當局的需要。

(二)費用性質(zhì)法利潤表的功能

兩種利潤表營業(yè)利潤額及其以后的項目和數(shù)額完全一樣。從營業(yè)利潤的揭示看,收入項目一樣,只是費用項目揭示不同。因而本文著重探索費用性質(zhì)法利潤表經(jīng)營費用項目的分析功能。這正是兩種利潤表差異的關(guān)鍵所在。

1.各費用項目的預測作用

費用性質(zhì)法利潤表比費用功能法利潤表提供了更多的費用項目,為預測提供了便利。

(1)根據(jù)凈利潤及非付現(xiàn)成本預測現(xiàn)金凈流量

由于現(xiàn)金凈流量=凈利潤+折舊,此處的折舊,指非付現(xiàn)成本包括折舊和攤銷費用,所以,依據(jù)該式,可以預測現(xiàn)金凈流量。美國會計學會1966年就建議在其費用功能法收益表中增設(shè)折舊項目。其目的就是為了增加功能法利潤表預測現(xiàn)金流量的功能。

(2)產(chǎn)成品和在產(chǎn)品變動的預測作用

通過“產(chǎn)成品和在產(chǎn)品的變動”及報告期各項經(jīng)營費用的比較對未來經(jīng)營活動進行預測。產(chǎn)成品和在產(chǎn)品的變動,可以說明存貨變動的大體情況,反映供不應求或供大于求的狀況。產(chǎn)成品和在產(chǎn)品變動還有調(diào)整生產(chǎn)費用并結(jié)合期間費用,以便于收入配比的作用。

(3)雇員成本的預測作用

雇員成本在企業(yè)費用中占的比重大,根據(jù)企業(yè)的工資制度和雇員費用,既可分析企業(yè)的工資支出情況和工資水平,又可聯(lián)系收入和收益,分析企業(yè)的勞動效率。如通過對“雇員成本”

的分析,既可分析企業(yè)的工資支出情況和工資水平,又可聯(lián)系收入和收益,分析企業(yè)的勞動效率(每萬元工資創(chuàng)造的收入或收益)。

(4)耗用的原材料和易耗品的預測作用

材料費用是企業(yè)的重要費用,通過該項目,可以分析企業(yè)的材料和易耗品的耗費水平,預測未來的支出。如果成本中材料所占比例高于社會平均水平太大,通常,這樣的企業(yè)難以保持長久的發(fā)展力,投資者可據(jù)此對投資行為進行調(diào)整。

2.經(jīng)營費用的分析作用

由于費用性質(zhì)法利潤表提供的費用項目比費用功能法利潤表要詳細,為詳細分析經(jīng)營費用提供了可能,費用性質(zhì)法利潤表中經(jīng)營費用構(gòu)成項目包括“工資、社會保障金和退休金、固定資產(chǎn)折舊”主要項目,將它們與收入、經(jīng)營費用總額相比,增加以下分析指標,可以得到許多有用的信息。

(1)收A下資率該指標用于衡量企業(yè)銷售收入中有多少用于生產(chǎn)工人工資支出。其計算公式為:

收入工資率=(工資總額÷主營業(yè)務(wù)收入凈額)x100%

為保證指標口徑的一致性,工資總額為生產(chǎn)工人的工資,可以從費用性質(zhì)法利潤表中直接獲得。在其他條件不變的情況下(一般指同一行業(yè)或部門),該指標越小越好。因為“營業(yè)收入-營業(yè)費用=營業(yè)利潤”,工資是營業(yè)利潤的直接減項。該指標行業(yè)水平與其他指標相結(jié)合,可以大致判明企業(yè)為“勞動密集型、資本密集型和技術(shù)密集型”中的哪一類。

(2)工資及附加費比重該指標用于衡量企業(yè)經(jīng)營費用總額中薪酬支出所占的比重。其計算公式為:

工資及附加費比重:(工資及附加費÷經(jīng)營費用總額)x100%

該指標對評價企業(yè)管理當局人事部門業(yè)績也許更為有用,因為如果該指標高于行業(yè)平均水平,企業(yè)人事部門需要進行解釋,如果理由不充分,則可認為該部門是低效甚至無效的。

(3)員工平均工資該指標用于衡量企業(yè)員工平均收入水平。其計算公式為:

員工平均工資=(工資總額÷員工總數(shù))x100%

該指標對于準備加入該企業(yè)的員工(如大中專畢業(yè)生、跳槽者、獵頭、人才經(jīng)紀公司)也許更為有用,為人才在社會主義市場經(jīng)濟中的流動提供了決策依據(jù)。該指標越大,人才流動的可能性越大。在其他福利待遇相同的條件下,該指標是人才流動的直接決策依據(jù),我們稱之為“人才流動信心指數(shù)”。

(4)福利信心指數(shù)該指標用于衡量企業(yè)為員工在社會福利(社會保障、退休金等)方面的支出。其計算公式為:

福利信心指數(shù)=(社會保障支出總額÷員工總數(shù))x100%

該指數(shù)越大,表示企業(yè)為員工在社會福利方面的支出越多,與企業(yè)利潤負相關(guān)。在其他條件相同的情況下,該指標越大,表示企業(yè)員工享受的社會福利越多,對穩(wěn)定企業(yè)人才,維護社會正常秩序具有十分重要的作用,因此,我們稱之為“福利信心指數(shù)”。該指標不僅可以與不同行業(yè)相比,還可以進行國際比較。

(5)退休金費用比重該指標用于衡量退休金占企業(yè)經(jīng)營費用總額的比重,其計算公式為:

退休金費用比重:(退休金總額;經(jīng)營費用總額)x100%

我國正在建立符合我國國情的社會保障體系,其中重要的一項就是建立個人賬戶退休金,設(shè)立該指標具有十分重要的現(xiàn)實意義。該指標越大表明企業(yè)為員工支付的退休金越多,雖然會減少企業(yè)當期利潤,但有利于企業(yè)長期可持續(xù)發(fā)展。

(6)固定資產(chǎn)折舊比重該指標用于衡量本期固定資產(chǎn)折舊費用占經(jīng)營費用總額的比重,其計算公式為:

固定資產(chǎn)折舊比重=(本期固定資產(chǎn)折舊額÷經(jīng)營費用總額)x100%

不同的折舊程序會影響本期固定資產(chǎn)折舊額,也會影響該指標的計算,從理論上講,同一折舊程序計算的折舊額更為準確,但在會計實務(wù)中,一般忽略此點差別。

(7)收入折舊率該指標用于衡量主營業(yè)務(wù)收入凈額中補償固定資產(chǎn)耗費的比率。其計算公式為:

收入折舊率=(本期固定資產(chǎn)折舊額÷主營業(yè)務(wù)收入凈額)x100%

上述兩指標的行業(yè)水平可以判明企業(yè)是否屬于“資本密集型”行業(yè)。

(8)原材料費用比重該指標用于衡量企業(yè)耗用的原材料占經(jīng)營費用總額的比率。其計算公式為:

原材料費用比重=(耗用的原材料÷經(jīng)營費用總額)x100%

我們?nèi)绻^續(xù)采用費用功能法,就應當按照國際會計準則的意見,披露關(guān)于費用性質(zhì)的附加信息,包括折舊費、攤銷費和雇員費用,甚至材料費用,豈不相當于兩種方法一齊用?!權(quán)衡利弊,必然得出應當采用費用性質(zhì)法利潤表的結(jié)論。

鑒于費用性質(zhì)法利潤表的預測和分析作用,采用費用性質(zhì)法利潤表顯然具有費省效宏的特點。國務(wù)院《企業(yè)財務(wù)會計報告條例》第十條關(guān)于費用性質(zhì)法利潤表的表述,乃是正確決策。

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

中學生數(shù)理化(高中版.高二數(shù)學)(2021年5期)2021-07-21 02:14:46

中等數(shù)學(2020年6期)2020-09-21 09:32:38

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(chǎn)(2019年7期)2019-09-03 01:02:08

中等數(shù)學(2019年6期)2019-08-30 03:41:46

中學生數(shù)理化·七年級數(shù)學人教版(2018年4期)2018-06-28 03:26:30

中國科技論壇(2017年7期)2017-07-25 08:49:53

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07