對自創商譽會計確認和計量的探討

2006-12-29 00:00:00代杰

會計之友 2006年26期

【摘要】目前,商譽會計理論按來源把商譽分為自創商譽和外購商譽。本文對自創這一真正意義上的商譽的確認和計量進行了分析。

一、自創商譽的含義

在會計學上,關于商譽的性質,一直是人們爭論不休的話題。美國著名會計學家亨德里克森(Hendrisksen)在其《會計理論》中指出,對商譽概念的理解通常有三種最主要的觀點:

1.認為商譽是人們對企業持有良好印象的價值表現;

2.認為商譽是預期未來收益超過不包括商譽在內的總投資正常報酬的貼現值;

3.認為商譽反映了企業總價值超過各項有形資產和無形資產的凈額,即是一個總的計價賬戶。

筆者認為,上述三種觀點并不是相互排斥的,而是從不同的方面研究了企業商譽。“對企業好感的價值”說明了商譽產生的原因;“未來超額收益的現值”說明了商譽的實質;而“總計價賬戶”則說明了商譽的計價方法。商譽按其來源分為自創商譽和外購商譽兩種。自創商譽是企業在經營過程中通過多方努力共同創造、積累而成的優秀的管理人才、先進的技術、科學的管理制度、良好的社會關系、優良的企業品牌、優越的地理位置等各種優越條件和無形資源,這些優越條件和無形資源能給企業帶來超出同行業平均獲利水平的超額利潤。根據以上分析,自創商譽可定義為:自創商譽是企業在經營過程中逐步積累起來的,與企業整體不可分離且能使企業獲得超額利潤的一種無形資產。

二、自創商譽的確認

(一)確認自創商譽的理由分析

確認自創商譽符合《國際會計準則》要求的四個基本條件:可定義性、可計量性、相關性、可靠性。

1.確認自創商譽符合可定義性。我國會計制度對資產的定義是指過去的交易、事項形成并由企業擁有或控制的資源,該資源預期會給企業帶來經濟利益。而自創商譽是企業由于所處的地理位置優越,或信譽好而獲得客戶的信任,或由于組織得當,生產經營效益高,技術先進或掌握了生產的訣竅等原因而形成的無形資產。它符合資產定義的“過去的交易、事項形成”、“由企業所擁有”、“會給企業帶來經濟利益”的三個條件,因此應當作為資產入賬。

2.確認自創商譽符合可計量性。上世紀70年代,美國著名會計學家Hendrisksen在其所著的《會計理論》一書中,從會計的角度對商譽的性質提出了三個論點:(1)對企業好感的價值論;(2)超額收益價值論;(3)總計價賬戶論,這就為商譽的計量提供了有力的理論依據。比如我國會計制度確認外購商譽價值的依據就是第三個論點,即總計價賬戶論。盡管我國企業會計制度提出“歷史成本”的計量原則,實際上還是存在重置成本、現行市價等不同的計量方法。

3.確認自創商譽符合相關性。相關性是指企業提供的會計信息能反映企業的財務狀況、經營成果和現金流量,以幫助會計信息使用者對企業過去、現在和未來事件的結果做出預測。自創商譽符合資產的特性,只有確認自創商譽,并將該資產入賬處理,才能更全面、真實、可靠地反映企業的財務狀況。

4.確認自創商譽符合可靠性。自創商譽是企業在過去經營過程中形成的一項無形資產,只要“獲得客戶的信任”、“生產經營效益高”等優勢存在,商譽就必然存在,它是客觀真實的,因此是可靠的。

(二)自創商譽的確認方式

近年來,會計界對不確定性和或有事項尤為關注。如果或有事項所隱含的不確定性程度較高,出現的可能性很低,不管這種不確定性發生所帶來的后果是收益還是費用,會計上均不予反映;如果或有事項所隱含的不確定性較低,會計上應予以反映。商譽總是在不斷地變化之中具有極大的不穩定性。基于商譽的這種不穩定性,可以預期商譽所帶來的未來經濟利益可能性的大小,據此對自創商譽分別采取表外揭示或表內確認的形式。

三、自創商譽的計量

盡管外購商譽以收購價格為依據進行計量也存在一定的不可靠性問題,但相對自創商譽必須依賴現代計量技術而言,似乎還是要可靠得多。為了更好地研究自創商譽的計量問題,有必要先對計量屬性進行簡要地回顧,然后探討自創商譽在諸多計量屬性中所面臨的現實選擇以及可能的計量方法。

(一)自創商譽面臨的計量屬性的選擇

計量是指在資產負債表和損益表中確認和反映的財務報表要素的貨幣金額的確定過程。這個過程包括對特定計量基礎的選擇。不同的計量基礎包括:1.歷史成本(historical cost);2.現行成本(current cost);3.可變現價值(realizable value);4.現值(present value)。

除了上述不同的計量屬性的選擇外,我們還常常遇到諸如重置成本、公允價值、現行市價以及投入價值與產出價值等一系列術語。這些術語的存在一方面反映了會計計量屬性的復雜性,另一方面也反映了各國會計規范所存在的差異。其中,有些術語如現行成本與重置成本實際上沒有實質性的區別。從嚴格意義上講,公允價值本身并非是一種計量屬性,而是多種計量屬性的統稱,但其運用的前提是參與交換的項目必須存在活躍的市場。公允價值因具體情況的不同,可能表現為歷史成本、重置成本、現行市價、可變現凈值以及現值等不同形式。

(二)自創商譽的計量方法

總括起來看,目前自創商譽的計量方法主要有兩種:直接法和殘值法。

1.直接法

從歷史淵源上看,直接法實際上同超額收益觀相關聯,其計價的基本依據在于自創商譽也是一種企業單獨存在的、獨特的生產性資產,因此,也應該像其他生產性資產一樣單獨地對自創商譽進行計量。具體說來直接法又可分為等額超額收益本金化法、等額增量收益折現法等。

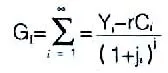

(1)等額超額收益本金化法。這種方法適用于企業每年預期所獲超額收益相等或相差很小,并能長期持續下去時。如果用GI表示某企業I的商譽,用Y表示每年預期獲得的收益,用r表示行業平均收益率,用j表示適當的折現率,用C表示企業的資本額,則:

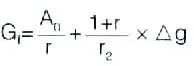

(2)等額增量收益折現法。當企業預期超額收益每年增加的絕對量相等時,便可采用這種方法。如果用GI表示某企業I的商譽,該企業現時超額收益為A0,每年增加△g,r表示適當的折現率,則:

2.殘值法

從歷史淵源上看,這種方法實際上同總計價賬戶觀相關聯。其計價的基本依據在于:所有的有形資產和負債,以及可辨認的無形資產都按現行價值進行計價,企業的總市價同這些凈資產的公允價值的差額則可當作是自創商譽的價值。

實際上,這種方法是基于企業總體資產收益現值、企業各單項可確指資產公允價值之和以及商譽三者之間的關系而建立的。其計算步驟為:(1)計算企業價值;(2)計算企業各單項可確指資產公允價值之和;(3)計算兩者之差額即商譽。如果用GI表示某企業I的商譽,用NV表示該企業凈資產的公允市價,用V表示該企業的市價,則:

(三)自創商譽的后續計量探討

自創商譽作為一項無形資產,是否應該像其它無形資產一樣,在一定期間內攤銷。筆者認為,自創商譽不應攤銷。因為自創商譽并非像其它資產一樣隨著企業的耗用,其價值也逐漸消耗,自創商譽有時隨著企業存續時間的延長其價值也不斷地增加。因此,自創商譽有可能是一項非遞延資產,不應攤銷。但商譽具有極大的不穩定性,也不能將其入賬后就作為一項永久不變的資產不再進行后續的會計處理,應該不斷地關注自創商譽的價值,評估其增減。筆者認為:企業確認自創商譽減值時,可以參照無形資產計提減值準備的方法,根據自創商譽減值發生可能性的大小,對預期很可能發生的減值計提減值準備。當預期自創商譽不再能給企業帶來未來經濟利益時,就將其余額直接計入損