基于價值鏈理論的稅收籌劃分析

2006-12-29 00:00:00郁潔

會計之友 2006年26期

【摘要】本文首先分析了傳統稅收籌劃的特征和誤區,然后闡述了價值鏈的稅收籌劃的理論基礎,最后在此基礎上論述了基于價值鏈理論的稅收籌劃的特征及其操作流程。

一、傳統稅收籌劃的特征與誤區

(一)傳統稅收籌劃的特征

1.企業內部稅收籌劃

傳統的稅收籌劃基于傳統的管理模式,從而導致稅收籌劃思想和方式是零散的,基本上是單一稅種籌劃,籌劃的整體性不強。另外,由于傳統的稅收籌劃的目的就是降低企業稅負,這樣出于稅負目的的經營活動有可能與出于企業其他目的的活動產生沖突。例如,企業廣告費可以無限期向后轉而且沒有限制,而業務費和招待費卻有數額的限制。如果企業純粹為了節省稅負而大打廣告卻對企業的其他宣傳活動較少(有些費用要被記入業務費和招待費),稅負可能暫時降低了,但是企業花費了大量的資金而產品的銷量可能沒有多大提高,這就違背了企業的宗旨。

2.企業外部的稅收籌劃

有些大公司在考慮其他的成本時,對收入這一項重視的方向不正確,僅僅注重于降低短期成本,有意把自身的某些成本轉移到價值鏈的上下節點企業上。雖然從短期來說,大公司處于優勢地位,其他節點企業處于弱勢地位,大公司本身可能有一些更高的盈利,但是從長期來說,由于價值鏈上成本的不合理分配,會使弱勢企業產生一些問題。例如使弱勢企業沒有充足的資金來改進設備提高效率,長此以往,原材料的價格成本可能會保持在一個較高的水平。另外,大公司的做法會引起企業與企業之間的對抗,使價值鏈的總成本上升,使公司在收入上遭到打擊,結果反而使公司的長期利潤下降。

同樣,這些企業對于稅收籌劃也是如此。他們一般想到的不是如何進行合作讓整體獲利,而是考慮如何將稅負轉移出去,使自己的稅負最低,結果也是導致了雙方的對抗。

(二)傳統稅收籌劃的誤區

通過以上的描述,作者認為傳統的稅收籌劃存在一些誤區,具體如下:

1.僅從財務管理的角度來說,稅收籌劃的目的不僅僅是減少稅收負擔。稅收籌劃是財務管理的一部分,它不能脫離財務成本管理的研究范疇。財務管理的目標是企業價值或者股東財富最大化,因此稅收籌劃的目的是企業價值或者股東財富的最大化,減少企業稅負并不是最終目的。相反,在某些情況下,稅收籌劃還得選擇稅負較大甚至最大的納稅方案。

2.財務成本管理的目的是企業價值最大化,那么它必須服從企業的戰略管理。而戰略管理在很多方面是不能用純財務數據來表達的,如產品質量、服務態度、生產流程等,因此,稅收籌劃的評價也不能只用純財務的方法去評估和取舍。

3.任何企業都不可能在所有方面都具有優勢,因此現代企業管理的核心思想是:企業的任何作業或者流程都必須能為企業創造價值,不能創造價值的部分都應該分包出去或者消除。實際的操作應該是具有核心競爭力的企業和能為自己創造價值的企業合作,使整個價值鏈上的價值最大化。所以,稅收籌劃的操作應該從整個價值鏈的角度來考慮和操作。

4.在一些書籍或者報刊上的實務操作上,稅收籌劃是基于傳統的組織結構和手工操作的。但如今網絡和通信技術的高度發展改變了這一基礎,企業稅收籌劃也應該隨之改變。

二、基于價值鏈的稅收籌劃的理論基礎

(一)企業價值最大化和價值鏈

現代企業管理思想是:企業的所有活動都應該為企業創造價值,不能創造價值的活動都應該被摒棄或改善,努力使企業價值最大化,而不僅僅是傳統意義上的提高企業利潤或者降低成本。

一般而言,價值鏈可以分為兩種:企業內部價值鏈和行業價值鏈。在公司戰略管理中,價值鏈的核心思想是:公司的價值體現在價值鏈的末端,公司需要為最終顧客創造價值,甚至要創造高額價值,這樣才能保留老顧客,并吸引新顧客。因此,公司的所有活動都要創造價值,不能創造價值的活動都要清除或者加以改善。

因此,1.公司需要在公司內部進行價值鏈的分析和組織活動的重組優化,使公司內部的活動都為了公司的目標運作,讓公司本身首先成為一個具有活力的企業;2.企業要清楚地認識整個行業價值鏈的活動。價值鏈上的活動包含了許多方面,如原材料、半成品、產成品、運輸、存儲等。顯然,任何一個企業不可能也不必要把所有的活動都包含進去,這就必然產生了上下游企業和第三方物流企業。為了達到行業價值鏈的價值最大化,企業與企業之間就需要合作與分工。如果大家合作密切,就能降低一些額外成本,這實質上也是在創造價值。企業稅收籌劃是減少企業成本的活動,它能為企業帶來價值,因而是增值活動,企業應該從事這種活動。企業的其它所有活動實際上都和企業稅負有關,因此企業稅收籌劃的空間很大。但是,企業的其它所有活動都應該且必須產生價值,然后在此基礎之上再來進行稅收籌劃,這樣企業進行稅收籌劃才有實際意義,否則是舍本逐末。稅收籌劃和企業的其它一些活動一樣,如技術開發、資本運作等,都屬于有創新意義的活動,企業管理層也需要象對其它管理活動一樣對稅收籌劃給予足夠的重視。

(二)供應鏈管理

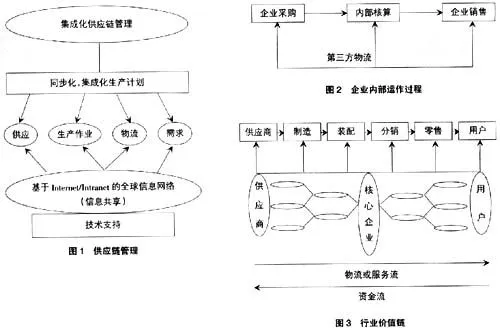

供應鏈管理是價值鏈思想的具體應用,它尋求企業和其他企業的合作。供應鏈管理涉及到四個主要領域:供應、生產計劃、物流、需求。

如圖1所示,供應鏈管理是以同步化、集成化生產計劃為指導,以各種技術為支持,尤其以Internet/Intranet為依托,圍繞供應、物流,滿足需求來實施的。供應鏈管理主要包括計劃、合作、控制從供應商到用戶的物料(零部件和成品等)和信息。供應鏈管理的目標在于提高用戶服務水平和降低總的交易成本,并且尋找兩個目標之間的平衡。

供應鏈管理關心的主要問題有:1.企業內部與企業之間的運輸和實物分銷。2.戰略性供應商和用戶合作伙伴關系管理。3.供應鏈的設計(全球節點企業、資源、設備等的評價、選擇和定位)。4.企業內部與企業之間物料供應與需求管理。5.基于供應鏈管理的產品設計與制造管理、生產集成化計劃、跟蹤和控制。6.基于供應鏈的用戶服務和物流管理。7.企業間資金流管理。8.基于Internet/Intranet的供應鏈交互信息管理等。

總之,供應鏈管理注重總的物流成本(從原材料到最終產品的費用)與用戶水平之間的關系,為此要把供應鏈的各個職能部門有機地結合在一起,從而最大限度地發揮供應鏈整體的力量,達到供應鏈上的企業群體獲利的目的。

基于價值鏈的企業稅收籌劃的本質同供應鏈管理一樣,因此它也要關心供應鏈管理的主要問題,需要從整體上對企業管理進行運作。但是,兩者又有所不同。前者既考慮成本又考慮收益,而后者有時僅僅注重于企業成本的降低。

(三)作業成本分析法的應用

供應鏈一般是針對價值鏈上的核心企業,對于其他的節點企業而言,最重要的是企業內部價值鏈的管理,即企業內部成本的分配和計量。作業成本法是一個比較好的成本計量和分配辦法。

三、基于價值鏈的稅收籌劃分析

(一)基于價值鏈的稅收籌劃的含義及操作流程圖

基于價值鏈的稅收籌劃是企業通過自身作業流程改造、組織結構調整以及同具有自己獨特優勢的企業合作,憑借現代化的網絡和通信技術,保持整個價值鏈的同步化運作,運用法律的各種政策、各種財務、金融知識,對企業和行業價值鏈的稅負預先進行整體籌劃,使企業和行業價值鏈的總體價值達到最大化的過程。

基于價值鏈的稅收籌劃的操作流程分別如圖2和圖3所示:

圖2顯示了企業內部的稅收籌劃過程,它是基于價值鏈的稅收籌劃的基礎。圖3顯示了整個行業價值鏈的稅收籌劃過程,它應用現代化企業管理理論對稅收進行整體規劃,是基于價值鏈的稅收籌劃的核心。

(二)基于價值鏈的稅收籌劃的特征

從基于價值鏈的稅收籌劃的定義可以看出它具有以下特征:

1.整體性。基于價值鏈的稅收籌劃不僅不是從純稅收的角度出發,也不是從純財務的短期利益角度出發,而是從價值鏈的角度來考慮整個價值鏈。它將一些不能用財務數據來描述的指標,如質量、服務水平等和包括稅負在內的財務數據結合起來,追求統一性。

2.目的性。基于價值鏈的稅收籌劃的目的是整個價值鏈的價值最大化,不是短期財務利益的最大化,更不是單個企業稅收利益的最大化。

3.吸收性。這種方法在直接成本的籌劃方面能吸收公司財務、金融工程等各項技術;在間接成本的籌劃方面,它和供應鏈管理、作業成本分析法等管理思想結合起來,發揮它的最大功效。

4.復雜性。由于這種方法是基于價值鏈的,牽涉方面眾多,如企業業務流程的改進、組織結構的重組和調整、與上下游企業以及第三方企業的合作等,因而實施難度較大,遇到的阻力和困難不少。

5.先進性。基于價值鏈的稅收籌劃充分利用當前的網絡和信息技術,使用EDI等通信技術和各種現代管理思想,使整個價值鏈的節點企業的運作同步進行,減少了資金的時間浪費。

6.動態性。由于價值鏈管理是隨著市場需求變化而變化的,是動態性的,因此這種稅收籌劃方式也是動態性的。