中國上市公司無形資產結構分析研究

2006-12-29 00:00:00萬翔田昆儒

會計之友 2006年27期

本文為天津市社科規劃項目:“基于公司治理的會計信息傳導機制研究”(編號:TJ05-GL006)的階段性成果之

一

【摘要】在市場經濟不斷發展的今天,無形資產對經濟活動的促進作用日益顯著,越來越受到人們的廣泛關注。企業擁有無形資產的數量和質量是企業競爭力的標志,這一規律對一般企業如此,對上市公司更是如此。本文通過對抽樣的上市公司的無形資產進行定量分析,以滬深兩市上市的所有上市公司(按證交所行業分類標準分為13個行業)作為研究對象,考察無形資產在各個行業的結構情況及相關信息,試圖摸清我國上市公司無形資產在時間上的變化規律,以及分析出無形資產在經營活動中所起的作用。

一、引言

上市公司是我國國民經濟發展中舉足輕重的力量。據滬深兩市所提供的最新數據顯示,截至2006年2月底,我國境內上市公司已達1374家,證券市場市值達34,132億元(數據來源:上海證券交易所網站和深圳證券交易所網站)。上市公司是代表著我國制度完善、經濟實力與技術實力都位于同行業前列的公司。一個企業競爭力的培育和形成主要依靠有效的無形資產投資產生創新,以及進行有效的商業化運作。伴隨著科技的進步,產品和勞務中“物質”所占的結構不斷下降,“知識和信息”所占的結構不斷上升,智力資本、無形資產在現代經濟社會中的使用價值是極為重要和顯而易見的。公司之間的競爭不僅僅是有形資產的競爭,而更主要的是無形資產的競爭。本文利用定量研究方法,探求我國上市公司中無形資產結構近三年中在不同行業的特點和變化規律以及與企業經營業績的相關性。

二、我國上市公司無形資產結構的調查與分析

(一)樣本公司的選擇與數據來源

本文選擇了在滬深兩市A股與B股的所有上市公司為研究對象,以上市公司每年4月公開披露的年度報告和《聚源數據投資分析系統》為數據來源,考察區間為2002—2004年3年,其中剔除了數據殘缺不全的上市公司,最終得到1277個公司的三年年報中的數據作為樣本。

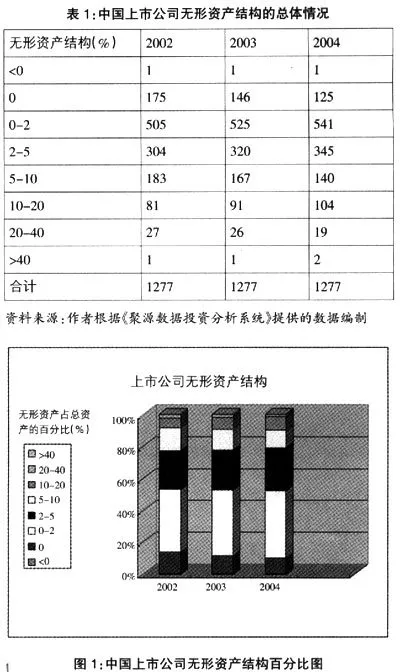

(二)上市公司無形資產結構的總體情況

通過表1和圖1可以看出,在選取的樣本總體中,2002年至2004年的3年期間,有約50%的上市公司無形資產所占總資產結構在0到2%之間,與其他資產所占總資產結構相比較很小;有一家上市公司無形資產為負值,即華能國際擁有原始金額為25億元的負商譽。經過加權平均后2002年—2004年的無形資產占總資產的比重僅分別為1.87%、1.71%、1.67%,呈逐年減少趨勢。與西方發達國家上市公司相比,我國上市公司的無形資產占資產總額的結構極低,較之權威的“摩根·史坦利全球資本指數”所統計的國外上市公司40%-50%的比例還有較大的差距;無形資產結構本身也不盡合理,土地使用權占較大的比例,而商標權、專利權、專有技術等國外占較大結構的無形資產卻微乎其微;更有甚者,有10%左右的上市公司,在賬面上的無形資產為零。按照摩根·史坦利指數推算,中國上市公司至少有10,000萬以上的無形資產流于賬外。

(三)上市公司無形資產分行業的調查與分析

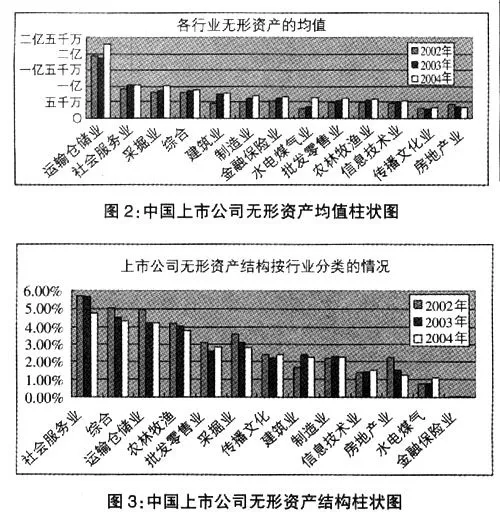

通過表2、表3和圖2可以看出,在總量上,1277家上市公司無形資產金額合計數比較大,且金額逐年增加,2003年與2004年的增長率分別為9.18%和14.41%,增長幅度逐年增大。出現以上情況的原因在于,2001年《企業會計準則——無形資產》頒布實施后,各上市公司對無形資產的重視程度也逐漸提高起來,因此各行業的無形資產總金額每年在大額的土地使用權攤銷后,仍然能基本保持穩步增長的態勢。但是房地產業例外,呈逐年遞減的趨勢,其原因是像ST東源于2003年將2.4億元土地使用權、海泰發展于2003年和2004年分別將2400萬元、4340萬元的土地使用權轉讓或因土地進入開發階段,轉入存貨。

從均值上來考察,運輸倉儲業的無形資產均值最高,大大高于其他行業,這主要是由于“現代投資”擁有價值42億元的高速公路經營權。

通過表4和圖3可以看出,與各行業無形資產合計金額的逐年增加相反,無形資產的結構在大多數行業中呈逐漸下降的趨勢或者小幅波動,除信息技術業外其他各行業均無明顯增長的趨勢,這說明盡管各行業無形資產總量是在不斷增長的,但與其他形式資產的增長速度相比還存在著明顯差距,所以造成無形資產的結構不升反降。而信息技術業由于都是些高新技術企業,每年都會有較高的R&D投入,盡管R&D不能記入無形資產,但按依法取得無形資產時發生的注冊費、律師費等費用可進行資本化處理,記入無形資產,所以信息技術業的無形資產結構在3年內穩步的提升。社會服務業和綜合類以及金融保險業無形資產的行業均值相差不大,但由于總資產金額相距甚遠,所以這3個行業的無形資產結構差距非常大,分別排在第一、第二和最末一位,最末的金融保險業結構僅為0.03%。

(四)上市公司無形資產結構與公司業績的相關性

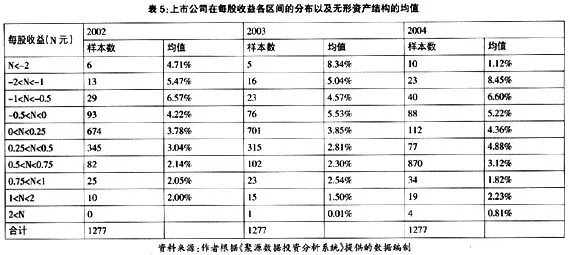

通過表5:上市公司在每股收益各區間的分布以及無形資產結構的均值可以看出,在調查區間內,隨著每股收益的提高,樣本公司的無形資產均值基本上呈下降的趨勢。例如,G寶鋼三年中每股收益從0.35元漲到0.75元,但無形資產賬面數始終為零;而ST龍科連續三年虧損,無形資產的結構也從13.54%上升到驚人的91.71%,截至2004年底總資產為4,300萬元,但無形資產卻有整整4,000萬元,類似的公司并不在少數。從表面上來考察,這與“企業擁有無形資產的數量和價值是企業競爭力的標志”這一規律相矛盾。但事實上并非如此,本文的研究結果并沒有否認無形資產對企業利潤有著貢獻這一客觀事實,只是揭露了無形資產對企業業績的貢獻不如投資、固定資產等其他的資產,因此當它占總資產結構中的比重越高時,企業的獲利能力反而越低。究其原因,一方面是我國上市公司由于土地使用權在無形資產中占有絕對份額,造成無形資產收益能力極低,每年大額的土地使用權攤銷還會導致利潤表上凈收益的負增長;另一方面也說明目前企業知識化程度不高,對無形資產的認識程度不夠,而且我國對無形資產的計量還不夠客觀、合理,造成了一定程度的會計信息失真。

三、總結

(一)基本結論

第一,我國上市公司無形資產的整體規模有待提高。截至2004年底,滬深兩市1277家上市公司無形資產凈額合計約為955億元,占總資產的比例僅為1.67%,如果扣除在我國會計制度中被作為無形資產記賬,而經濟學上應屬于有形資產的土地使用權等項目外,我國上市公司無形資產占總資產的比重則不足1%,這說明我國目前企業的資產結構仍然保有濃厚的傳統經濟特征,即固定資產在企業資產中占有較大份額,并在企業發展中起著重要的作用,這與知識經濟的時代特征并不完全相符。可以說,我國上市公司的無形資產尚未占據應有的重要地位。

第二,無形資產規模較小也與我國會計準則對無形資產確認和計量范圍的規定有關。當前上市公司披露的無形資產信息不能充分反映企業的經營狀況。某些學者針對這一現象對我國相關信息披露規范進行了分析,認為我國現行的會計制度是按照工業經濟模式來設計和運作的,主要以有形資產的披露為中心,無形資產在財務會計報告中處于從屬的地位,在會計報表附注中列示的“重要項目的說明”,也只是要求披露無形資產的種類、實際成本、本期增減及攤銷數。現行會計準則也存在諸多缺陷,如無形資產確認范圍狹窄、對自創無形資產確認違背成本利益相關性原則,以及在關聯交易中,利用現行無形資產成本規定價格等。另外,在資產負債表中對無形資產的披露過于簡單,未作詳盡的分類,不能完整地反映企業無形資產的真實價值;未詳細列示無形資產開發費,不能反映企業的研發水平;報表附注也未對無形資產的輔助信息進行充分地披露,如無形資產的分類情況、計量基礎、攤銷方法等,這樣就無法給信息使用者提供充分、具體、完整的無形資產方面的會計信息。

第三,我國上市公司無形資產的結構尚需調整和優化。從文中所舉的無形資產結構和業績的相關性分析可以得出,各項無形資產所占的比重極不均衡,特許權和土地使用權占有絕對份額,在附表所列的無形資產各明細中,商譽、專利權、專有技術、商標權等具有較高收益能力的項目占有極其微小的份額,因此導致無形資產在收益能力方面相對較低,甚至出現無形資產結構與公司的業績呈反比(負相關)。這都充分說明目前我國上市公司尚未充分發揮無形資產在企業管理中應有的地位和作用。

(二)本研究的局限性

1.由于時間倉促和數據整理的工作量較大,本文只考慮了無形資產占總資產的結構而未考慮詳細抽查全部1277家樣本公司無形資產的具體構成情況,關于上市公司無形資產的具體構成要素有待進一步研究。

2.本文按行業進行分析,因為很多公司實施多元化經營戰略,如通過兼并收購或資產重組,直接或間接地與其他行業相聯系,公司的主營業務和行業標準較難確定,證券交易所的分類標準其科學性和合理性也有待進一步驗證。