多維會計研究

2006-12-29 00:00:00許豐富

會計之友 2006年27期

【摘要】本文通過對傳統會計缺陷的剖析,分析多維會計能夠產生的可能性條件以及必要性條件,提出行為維度可以作為會計要素的理由。結合道德對行為傾向的制約,構建多維會計(三維)的立體空間模型,并通過對比現行會計以及相關學科的不足,體現多維會計的全面優勢。筆者設想了以動力、行為、資產、權益為要素的四度會計空間。闡明多維會計現在不能立即付諸實施的諸多原因,為多維會計的發展提出更多的參考。

會計學對于新的經濟現象,傳統會計已經表現出較大的不適應性。多維會計研究正是從這些傳統會計忽略的要素入手,通過對經濟活動產生問題的剖析,揭示傳統會計的缺陷。建立多維會計(主要是三維會計)模式,體現其全面、真實、動態反映經濟活動現象的優勢。

一、當前會計領域能夠產生多維會計可能性條件分析

(一)計算機等科學技術的發展為多維會計的提出提供了可能性條件

信息技術一直是會計發展的最重要的技術因素。財務處理的信息分類、信息大小受制于信息載體的性質,傳播速度和方式。當會計的維度由二維向三維過渡時,現代計算機技術無疑為此提供了強有力的支撐。隨著維度的增加,會計信息量將成幾何級數增長,這些通過一張磁盤、一張光盤、計算機自動處理以及網絡和無限傳播方式都可以輕而易舉地實現。

(二)二維會計合乎邏輯的擴展

事物的發展總是有繼承性的,否則二維會計向多維會計的擴展只能走完全創新的道路,也不容易被傳統理論和社會所接受。幸運的是,二維會計本身存在這種合乎邏輯的擴展(主要是向三維擴展)。二維會計恒等式是“資產=權益”,他們分別從不同方面反映了與價值信息相對應的要素。現金、固定資產是脫離人本身的技能而客觀存在的資源項目,說明了“價值在哪里”的問題。而權益項下要素在某種程度上可以以人的利益為轉移,反映了一種價值的歸屬,即“價值屬于誰”的問題。很自然的,那么價值的本源在哪里呢?由于人的行為是經濟價值的創造、影響、導致等意義上的動因,可以反映價值的導向。所以,一個必然的選擇就是將行為作為第三維度,建立“資產=行為=權益”的三維立體會計模式。

二、多維會計與傳統會計的區別以及傳統會計的缺陷

(一)多維會計與傳統會計的區別

任何一種計量工具都具有它產生的特征,二維會計也不例外。一是二維會計帶有明顯工業經濟背景的烙印,是商品經濟發展和工業經濟深化的產物,這是二維會計的第一個基本特征;二是二維會計的資產和權益要素與產權多元化相適應;三是形成了會計恒等式:“資產=負債+所有者權益”;四是采用復式記賬規則;五是二維會計不再像一維會計那樣反映實物流向,而是從價值流向對實物進行紀錄,充分體現了貨幣價值尺度的功能;六是二維會

計確立了現代會計豐富完整的內容體系。

(二)傳統會計的缺陷

筆者認為會計既然是環境的產物,與其發展演進中特定的背景是分不開的。那么,傳統會計有什么缺陷呢?筆者認為主要有三點:

1.會計對象“見物不見人”

人類歷史的第一個活動就是生產物質資料即生產物質生活本身,勞動對象、勞動資料、勞動者構成了生產力的基本要素。只有將這三者結合統一,才能完成社會生產。傳統的會計惟獨忽略了勞動者或現在稱人力資源的這一決定要素。

2.現行會計只反映計量物力資本所有權,而不反映計量人力資本所有權

在現行會計系統中,權益反映的是對物質性資產的要求權,沒有反映對人力資源及其行為的要求權。而忽略這一信息,不將行為及其導致的主體聯系對待就無法分析價值的本源。

3.會計將在立體空間進行的動態經濟活動平面化、靜態處理,與經濟活動的現實不符

經濟活動有一個從開始到結束的全過程。在這一過程中,任何因素都是在一個動態化、立體化的空間中進行的。然而會計的賬務系統將動態的信息轉化為二維平面性的信息,嚴重扭曲了事物的真相。

三、多維會計(主要是三維)的特征因素:行為維度的提出

(一)多維會計(三維)的特性

多維會計不是憑空建立,而是建立在傳統會計的繼承、揚棄和發展基礎上的。這里主要是對三維會計的研究。三維會計是在資產、權益兩個基本要素的基礎上將行為作為第三維度納入會計系統而形成三維立體動態會計系統。因此,三維會計自身也就具備了人本性、人權性、動態性、立體性的特征。

(二)多維會計(三維)的結構與空間

什么是三維會計結構和三維會計空間呢?

三維會計結構通過立體解析幾何的方法將它的基本結構描述為:構成立體空間的資產、權益、行為三個要素向不同的方向延伸,具有各自的獨立性。

(三)行為因素在多維會計(三維)中的作用

筆者認為,行為的主要作用就是在于行為可以表示價值。行為創造價值,是將行為作為對價值的決定、導致、影響等勞動表象上的活動,其內因是一種行為本身的反映心理活動的屬性。價值是勞動價值,它通過心理活動作用于勞動表象的力量創造出來。如果沒有行為,一個事物本身可能只擁有使用價值而不會有行為價值和交換價值。

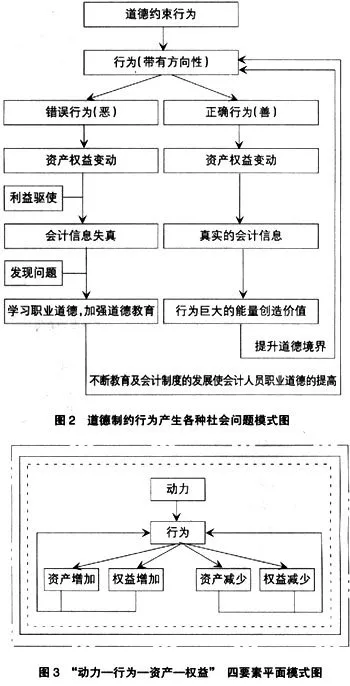

(四)一個不能忽視的問題:道德對行為的制約

說到這里,一個不能忽視的問題就必須要提出:行為既然是內心活動作用于勞動表象的反映,那么什么制約行為?什么因素能夠對行為產生傾向的作用呢?筆者認為答案是道德。道德制約著行為,具有良好道德的人同道德品質敗壞的人其對待同一件事物的行為是有巨大差別的。那么,通過道德的制約,行為表現為不同的特征,作用于會計這一工具,聯系社會經濟生活中出現的會計信息失真,會計造假、會計從業人員職業道德水平低下等各種社會問題,筆者總結了圖2的模型。

四、多維會計的展開和應用前景

(一)四度空間:動力因素的設想

筆者在對三維會計進行進一步的挖掘,并聯系對價值本源的思考后,自然聯系到一點:行為的本源又在哪里呢?只有“動力”最為合適。當把“動力”這一因素也融入會計模式中后,不難發現,資產——權益——行為——動力這四個要素無論從因果關系還是內在制約上,都可以構成一個循環的四維會計模式。和三維會計應有三維空間模式一樣,四維會計也一定會有四度空間。

(二)多維會計與財務管理

現在人們對財務管理的主流認識是將財務管理看成是組織企業財務活動,處理財務關系的一項經濟管理工作。然而,從多維會計角度看待財務管理,則會發現財務管理的一點局限性:

1.行為因素的提出使人力資源成為決定性的要素

任何管理活動都是由人來完成的。人的理念指引著人的行為進而通過人的活動影響資金管理以及資本的變動。而始終緊緊圍繞財務管理展開管理,割裂了人的作用,是財務管理在產生的那天起就一直沒有重視的。筆者認為這也許是為什么在廣大企業中對財務管理不重視的一種直接原因。

2.財務管理的目標有點狹隘

以股東財富最大化為目標,只片面強調了股東的利益,而對企業其他關系人的利益重視不夠——尤其是員工的利益。以利潤最大化也存在著沒有考慮利潤存在的時間、資金的時間價值、風險等問題。這些都是財務管理本身難以克服的。

由于多維會計同財務管理的密切關系,若付諸實施必然會給社會帶來一些影響。表現為財務管理目標的一種轉變——價值增值。在將人放置核心地位以后,人的行為也必然會隨著勞動者地位的提高而產生積極的行為表現。使行為在價值增值目的的引導下著眼于行為的所有方面,通過對人行為復雜性的分析,把握影響人行為的動因,探索人行為的規律,來提高行為的價值。

(三)多維會計反映了更高的會計信息披露程度

對經濟主體的經營信息匯集、披露是會計的基本職能,且隨著社會發展速度不斷加快,信息披露的質量不斷提高。當人們發現越來越多的經濟價值變動是由人這一行為主體的不同運動來影響的時候,僅僅約束“資產=權益”這一平衡式也會因為不適應環境的變遷而遭到被淘汰的命運。多維會計增加的行為把一個重要信息——企業價值的源泉揭露出來,讓投資者和相關的利益者更加明晰了人力資源對價值變動的作用和程度,進而掌握了企業動態的信息。這些信息在現行會計中是隱藏的,而在多維會計中是作為信息披露的一部分而變成一定程度上的公共信息的。

(四)多維會計的應用前景

雖然,多維會計(主要指三維)有諸多優點,能夠彌補信息披露以及人力資源地位的作用,但是它作為一個全新的理論構思,研究才剛剛開始,既沒有實際的驗證,也沒有成熟的研究。只有會計學者研究出科學正確的三維會計理論并在實踐中檢驗,才能使三維會計更好地發展;只有通過教育把理論思想傳播給未來的實務家,通過權力把正確的理論強行推行,才能實現三維會計理論和實踐的完美對接。