企業預算管理模式研究

2006-12-29 00:00:00袁曉波

會計之友 2006年25期

【摘要】本文回顧了預算管理的歷史演進,從預算管理的產生和形成,到目前的改進并在此基礎上,對傳統預算、戰略預算、超越預算三種模式進行了對比。筆者認為,中國企業應傾向選擇戰略預算管理模式,這主要基于企業目標、戰略管理和激勵機制三個方面的因素,期望通過對企業預算管理理論的梳理和總結,對我國企業的預算管理實踐提供有益的思路。

一、引言

企業管理的發展史是社會環境變遷的產物與社會發展的見證。盡管企業管理實踐日新月異,理論創新令人眼花繚亂,但是,自20世紀初預算管理在美國的杜邦公司、通用汽車產生以來,始終是管理會計研究的熱點問題。伴隨著企業管理的發展,人們已經認識到傳統預算與當前組織環境的不適應,究竟如何解決,意見各不相同。

二、預算管理的歷史演進

(一) 產生和形成

預算為英國人在13世紀首創,當時在政府部門中應用。在企業中應用,是從美國企業開始的。當時主要用于廣告費、福利費等的分配上,對于真正的成本項目少有涉及(高晨 2004)。20世紀初,泰羅創建了“科學管理”學說,對科學管理的研究也促進了企業管理理論的進一步發展,如標準成本、差異分析等方法在預算管理中得以應用。1922年,麥金西在《預算控制》一書中將成本預算管理理論和方法從控制角度進行了詳細的介紹,該書的出版標志著企業預算管理理論開始形成。這個時期成本預算主要作為產品成本和費用控制的手段,由于其內容的狹窄性,難以起到協調各部門活動的功能。

20世紀20年代,美國企業逐步由集中管理的統一企業轉變為多部門的新型企業組織(卡普蘭 1987)。多元化經營和分權化管理為企業管理創新提供了機會。杜邦公司和通用汽車等實行以分部為基礎的預算管理,將各分部的營運活動引導到企業整體的目標上,實現了“分散權責、集中監管”,使預算成為現代企業整合的工具。同時,行為科學管理理論的發展,使企業預算管理逐步發展成為計劃、協調、控制、激勵等功能的綜合機制,從而處于企業管理控制系統的核心。這也就形成了如今被人們稱之為“傳統預算管理”的標準模式。

(二) 改進

20世紀80年代中期以來,隨著西方國家的經濟全球化和高新技術的迅猛發展,消費者主權意識也空前強化,從而使得預算或財務控制暴露出弊端(Kaplan 1987)。1990年,美國《財富》雜志發表了一篇名為《為什么進行預算是對企業經營有害的?》的文章,文中否定了預算管理的控制功能。隨后,一些諸如預算管理低效、脫離企業戰略、偏重財務業績等批評也接踵而來。

作業基礎預算是由企業咨詢顧問Coopers和Lybrand Deloitte在傳統預算方法的基礎上,結合全面質量管理、作業成本法和作業管理的理念設計的一種新的預算管理方法。作業基礎預算確保了資源分配與作業管理要求的一致。作業基礎預算反映了在競爭壓力的影響下,人們對生產作業的再度關注。

1992年Kaplan和Norton提出了“平衡計分卡”的概念。該概念以戰略目標為導向,通過因果關系鏈整合了財務和非財務指標,并通過非財務指標的三個維度(顧客、內部經營、學習與創新)準確地反映了企業競爭優勢的主要來源。Kaplan和Norton將平衡計分卡與傳統預算相結合,消除了傳統預算的弊端,使預算具有戰略管理功能。他們建立了戰略預算管理模型,并提出了具體的解決方案。

(三) 突破

1998年1月,國際高級制造業協會(CAM-I)在歐洲組建了“超越預算圓桌會議論壇”(BBRT)。該組織提出了“超越預算”(Beyond Budgeting)的概念。“超越預算‘倡導者對傳統預算理論與實務進行了猛烈的評判。例如,預算”釘死“在一個固定數據上,缺乏持續改進的理念;內在”命令-控制“的集權思想等。他們主張在事后的相對業績契約的基礎上進行業績評價。但如何系統確定、計量、反饋和評價那些沒有直接勾稽關系的非財務指標,目前還是一個沒有明確答案的實務問題(于增彪 2004)。

三、預算管理模式的比較

本文選擇改進預算中的戰略預算管理,將其與傳統預算管理模式和超越預算管理模式從兩個方面進行比較。一方面是預算管理系統要素比較;另一方面是從企業管理的角度進行管理過程比較。

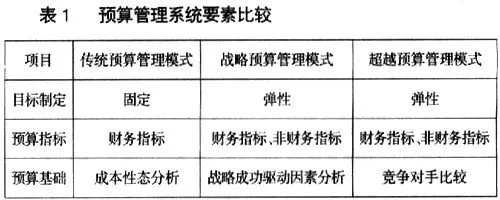

(一) 預算管理系統要素比較(見表1)

1.目標制定

傳統模式中的預算目標在期初一旦制定,如果沒有重大變化使預算目標失去執行基礎,全年是固定不變的,這是傳統模式受到批評的一個主要因素。戰略模式是依據管理權變理論提出來的,強調與環境的適應性,目標制定靈活。超越模式是通過頻繁的滾動預測不斷調整目標。

2.預算指標

傳統模式中使用的指標主要是財務指標,如利潤、收入、費用等。戰略模式通過顧客、內部經營、學習與創新等方面的指標來補充傳統的財務指標。戰略模式源于企業實施戰略的需要,要求管理者將戰略必需的人力、資金及其他財務資源納入到預算中,預算程序和戰略計劃的很好整合,重視成功的驅動因素。超越模式要求部門和個人全面、深入了解組織特點和任務性質,明確關鍵成功因素建立以綜合指標為基礎的評價系統。

3.預算基礎

傳統模式以成本習性關系為基礎,強調變動與固定成本的劃分,并重視成本的控制。戰略模式根據企業戰略建立平衡計分卡,確定財務和非財務目標和衡量指標,進行戰略成功的驅動因素分析,分配資源,形成預算。超越模式強調對競爭對手進行分析比較制定目標。

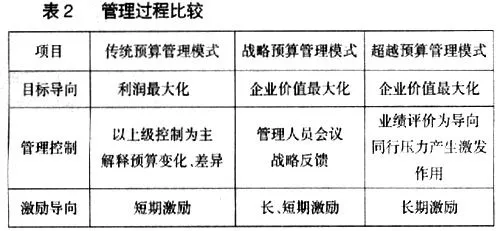

(二) 預算管理模式的管理過程比較(見表2)

1.目標導向

工業經濟時代,企業所處環境變化慢,產品生產周期短,更新換代慢,企業多注重眼前利益而忽視長遠目標。20世紀80年代中期以后,整個社會經濟開始不同程度地從工業經濟時代轉向信息經濟時代,企業經營環境的不確定性和競爭性明顯增強。許多企業認識到,企業長期價值有賴于員工的知識和能力、企業創新能力、企業與客戶等的關系。著眼于廣泛的利益相關者,有利于公司戰略目標的實現。因此,企業價值最大化成為企業追求的目標。

2.管理控制

執行控制是預算管理環節的一個重要步驟,沒有控制,預算將流于形式。傳統模式注重支出目的和支出成效,以上級控制為主,主要在于解釋預算變化、差異。但財務指標屬于綜合性的結果指標,不能解釋預算差異的真正原因。戰略模式是財務指標與非財務指標相結合。許多研究者認為,非財務指標能夠有效解釋企業實際運行結果與預算之間的偏差。因此,管理控制主要是進行戰略反饋,調整企業戰略目標和方式。超越模式相信同行壓力產生激發作用。

3.激勵導向

傳統模式使用財務結果進行業績評價,容易導致短期化行為。戰略模式將非財務指標納入預算當中,促使員工對長遠目標的重視。財務指標和非財務指標相結合,很好地解決了短期激勵和長期激勵的問題。超越模式以相對標準為基礎設計激勵機制,主要運用標桿法對相對業績水平進行獎勵,鼓勵在競爭中勝出,激勵承擔風險,屬于長期激勵。

四、中國企業預算管理模式的選擇

一般來講,每一個企業的預算管理系統都包括若干基本要素。但是,考慮到每個企業所處的行業、競爭環境、生命周期等內外環境的不同,預算管理系統的目標制定、預算指標等會有所不同。也就是說,預算管理模式不可能脫離其服務的對象——企業。從這個角度看,是不存在適合于任何企業的標準預算管理系統。從預算管理實施的內部管理環境來看 ,筆者傾向于中國企業選擇戰略模式。下面,通過三個方面來分析。

(一) 企業目標

企業是盈利性組織,其出發點和歸宿是獲利。企業目標更多的是用財務目標來表述,主要有三種觀點:利潤最大化、每股盈余最大化和企業價值最大化。一項有關財務管理目標的調查表明,84%的企業管理者傾向于企業價值最大化。

來自Cranfield School of Management and Accenture的研究報告表明:致力于提高管理效率和增加戰略導向的預算管理會增加股東價值(高晨 2004)。傳統模式由于其財務特性缺乏戰略相關性,以平衡計分卡為基礎的戰略模式就成為很好的選擇。在目標制定過程中,強調平衡的戰略思想,從財務、客戶、內部經營以及學習與成長四個方面來進行,財務指標與非財務指標相結合。再就是要區分經營預算和資本預算的本質差別,經營預算是維持性的、戰術性的,而資本預算是發展性的、戰略性的,兩者的方法、理念都大不相同。

(二) 戰略管理

相關研究顯示,在美國大約有70%企業失敗并非源自低劣的企業戰略,而是因為所制定的戰略沒有被有效地實施。戰略實施已經成為困擾中國企業最高管理者最重要和最緊迫的問題之一。

戰略模式,通過企業的預算管理程序將企業戰略轉化為可操作的指標體系,不僅讓每一位員工了解了企業的戰略,更重要的是將戰略落實到每一個人的日常工作中。對管理層而言,每個月的管理會議主要是討論該月業績和預算目標間的差異與原因,以及如何解決等。這種戰術性的反饋是必要的,但它不應是管理的全部。根據咨詢公司Renaissance Worldwide的調查,45%的管理團隊在每月的管理會議上沒有考慮戰略決策。戰略模式強調企業需要建立針對戰略的檢討會議或機制,也就是戰略性反饋,通過預算程序提供的信息,修正企業戰略,并運用歷次修正所積累的知識和經驗,來提升戰略的品質。這就是持續不斷的日常循環機制,而非一年一次的年度事件。

(三) 激勵機制

激勵機制是預算管理不可缺少的一個內容。在激勵機制中,必須要考慮如下幾個問題(Kaplan 1998):1.哪些業績指標能夠衡量經營者的工作;2.經營者的行為如何影響這些業績指標;3.業績指標如何轉化為個人報酬。這幾個問題實質上就是如何選擇評價指標、設計評價體系、分析和報告結果。業績評價具有導向作用,美國安然、世通等財務丑聞固然有種種原因,但單純以財務指標評價企業業績的方法起了一定的推波助瀾的作用。戰略模式從企業戰略出發,實行非財務指標和財務指標相結合,綜合評價經營者的業績,可以有效地將個人報酬與企業戰略聯系起來,更好地引導企業的經營行為,促進企業的發展。

五、小結

在我國,企業預算管理是一個受到政府、學術界、各類企業廣泛關注的話題。盡管我國企業在預算管理方面已取得一定的成績,但由于我國企業及其運作環境的獨特性,預算管理對于我國理論界和企業界仍是一個重要課題。如何從我國的實際出發,構建有中國特色的預算管理模式將是企業努力的方向。