作業預算計算原理探討

2007-12-29 00:00:00梁星張璽堯

會計之友 2007年34期

【摘要】本文旨在闡明作業預算計算過程中的成本動因選擇、成本動因率的確定和作業預算的計算原理,為作業預算理論研究和實踐探索提供一種思路與方法。

原理是指對某種客觀事物的實質及其運動規律的抽象概括。作業預算(ABB)的計算原理就是企業實施作業預算管理過程中所必須遵循的客觀規律的量化過程,是在總結實踐經驗的基礎上,剔除不同地區、不同行業的特殊性,經過高度綜合和概括而成的適用于各類企業作業預算管理活動的內在規律,對實施作業預算的企業管理活動具有普遍性的指導意義。

作為企業管理控制的一種手段,作業預算的目的在于科學預測未來一定時期的最優資源需求量組合,使企業以最低的成本完成預期的戰略目標。作業預算是將作業管理的思想引入全面預算管理過程中,引導企業編制作業層次的(而不是產品層次的)預算,從而將企業經營控制的重點由產品轉變為作業。因為在企業的生產實踐活動中,產品本身的成本費用是難以被控制的,真正能加以控制的只是生產產品的作業和作業成本,而且作業消耗的資源可以較為準確地計量,由此,企業可以通過控制作業來減少資源消耗,達到成本持續降低的目的。同時,企業可以通過產品、作業與資源之間的相互關系,預測出完成一定數量產品所需的作業以及完成相應作業所需的各項資源數量,有效地組織生產經營活動。

一、成本動因的選擇

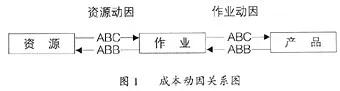

作業是產品和資源相聯系的中介,而資源和作業之間、作業和產品之間的分配過程需要借助于成本動因。作業預算(ABB)中沿用了作業成本法(ABC)中成本動因的基本概念,將需求的產品分解為所需的各項作業時,借助作業動因;計算作業耗用的資源時,依據資源動因,如圖1所示。因此,在作業流程確定以后,成本動因的選擇就成為影響數據準確性以及作業預算管理效益的關鍵環節。

借鑒已有的作業管理經驗,在預算成本動因選擇時,一般要考慮兩個問題:使用什么成本動因和使用多少個成本動因。要解決這兩方面的問題,通常需要考慮以下因素:如對作業預算準確度的要求、所生產產品的多樣性等。

在使用什么成本動因方面,美國的學者進行了大量的研究,1993年美國《會計評論》(Accounting Review)同時刊登了四篇文章,Dopuch和Nicholas的《成本動因觀察》系統地闡述了作業成本動因的概念,Babad和Bala chandran的《作業成本會計中成本動因優化》提出了基于“兩成本動因合并”的作業成本動因優化模型的思想,Banker和John ston的《美國航空產業成本動因的實證研究》首次采用實證分析方法來研究成本動因理論,Datar和Kekre的《瞬時評估成本動因》首次采用作業成本動因理論進行成本結構分析。這些理論和實證研究為成本動因的選擇提供了通用標準,企業可以在此基礎上,結合自己的實際情況綜合確定。

在成本動因選擇數量的確定上,Babad指出,純粹從作業的定義出發,一個企業可以確定數百乃至上千個作業。按這些作業逐個建立作業成本庫并為它們選擇作業成本動因,雖然可以使計算結果非常精確,卻大大增加了搜集、儲存和處理信息的成本。同時,數據收集、報告、原始資料評價錯誤及不同系統不同作業成本動因的沖突等,都可能造成成本計算的錯誤。另外,對過多的作業和成本動因進行標準設定和控制,會使預算變得既無效率又無效果。國內外研究的主要結論是主張通過將完全相關或近似相關的成本動因(所謂完全相關的成本動因是指成本動因率完全相同,這樣的兩個成本動因完全相關)合并計算,實現成本動因的“無損合并”(所謂無損合并是指成本動因合并后,計算出來的成本準確性沒有改變,即成本動因的合并不能以犧牲成本的準確性為代價的)。但是,由于完全相關的成本動因很難找到,所以限制了成本動因無損合并理論的應用。

事實上,在信息化和網絡化高速發展的今天,計算機在管理中的應用逐漸普及,數據處理和傳輸變得不再是一件十分困難的事情。特別在一些企業中,ERP、MRP、MIS等系統軟件得到廣泛應用,信息已經分類存儲,采用現代集成理論完全可以實現信息的共享,所以信息的收集、存儲、處理效率越來越高,信息的處理成本大大地降低了,只要成本動因選擇合理,數量限制可以適當放寬。

二、成本動因率的確定

如果把作業和成本動因的選擇作為作業預算管理的重要質量標準,那么,成本動因率就是作業預算管理過程中一個關鍵的數量標準,成本動因率的具體功能有兩個:一是建立成本與動因之間的數量關系,按照因果關系來進行費用的歸集;二是具有一定的管理功能。成本動因率揭示了成本發生的數量大小。也就是說,在作業和成本動因不變的情況下,通過成本動因率的變化或者控制,可以實施對成本的控制。相對來說,成本動因率所提供的管理功能十分重要。

確定成本動因率時,應遵循以下原則:一是經濟上的合理性,指某項作業消耗某項資源的數量與行業或標桿企業的消耗量相近,符合常規;二是技術上的適合性,指企業確定的某項動因率標準是技術層面能達到或實現的范圍內,忽略技術上的可行性,可能導致事故或事故隱患的出現,損害企業的短期或長期利益;三是自變量的顯著性,指選定的標準具有代表性,隨著標準的變化,資源需求量等計算目標呈顯著不同;四是假設條件的現實性,指企業確定各項成本動因率標準時,應建立在可實現的前提下。脫離本企業實際而盲目追求先進,會欲速則不達。

三、 作業預算的計算原理

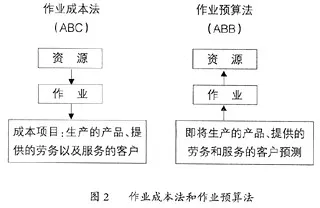

關于作業預算中有關數據的計算過程與順序,存在兩種典型的觀點。Cooper和 Kaplan認為, ABB是反向的ABC,如圖2所示。

歐佩玉、王平心、汪應洛認為,作業預算中包含了作業分析和對現有流程的改進以及對產出需求的改變和資源的調整,所有這些都可以直接影響作業的增值性和有效性,并體現在作業消耗比率和資源消耗比率上。反向“ABC”的觀點意味著預算過程中使用過去期間的作業動因和資源動因,不能正確反映組織在下一經營期間預測的業務量。作業預算的目的是預測未來企業對資源的需求量,它是一個尋求預算期間資源需求和資源供給之間平衡的可循環過程。與ABC相比,它不僅局限于成本計算,而且它的范圍更廣,并和企業其他的一些管理職能結合起來,構成企業戰略過程的一部分。“反向ABC”是一種片面的觀點,它沒有反映作業預算過程中經過作業分析獲取的更新數據,也沒有反映作業預算客觀配置資源的預測模型特征。

(一)筆者認為,ABB與ABC遵循同樣的理論基礎,即“產品消耗作業,作業消耗資源”,但是計算原理有所不同

1.計算過程不同。ABC認為作業消耗資源并導致成本的發生,資源耗費按發生的原因先歸集到各項作業中,計算出各項作業耗用資源的成本,再按成本對象(如產品、客戶、部門或機構等)所消耗的作業量將作業成本分配計入各相關的成本對象,從而準確地計算出各項產品(服務)的成本。從本質上講,ABC只是一種使產品成本歸集更為準確的新成本制度,使成本的可歸屬性和成本信息的準確性大大提高;ABB是依據預測的產品(服務)數量,分解出需要的作業,再根據每項作業需要的資源種類和成本動因率標準求得資源的需求量。ABB的計算順序與ABC相反。

2.計算目的不同。ABC僅僅追求成本計算與分配的合理和準確,以便得到真實的成本指標用來評價作業業績和資源利用情況;ABB追求產品(服務)的需求與資源供給的均衡與優化,同時ABB為企業的精細化管理與控制提供明確的目標、方法、手段,為企業價值管理提供全面的解決方案,給企業創造更大的價值。

3.使用的成本動因率不同。ABC的計算過程是“資源——作業——產品”,成本動因率是根據已經發生的資源或作業成本費用計算出來的,不同時期的數據可能不一樣; ABB的計算過程是“產品——作業——資源”,成本動因率是根據歷史數據或其他企業的先進標準等方法事先制訂出來的,只要標準定得合理,不同時期可以執行同一標準。當然,成本動因率標準也是動態的,要根據內外環境進行調整。

(二)綜前所述,ABB的計算原理與過程歸納如下

1.在已知產品需求量的基礎上,依據確定的產品消耗作業的原因和方式(即作業動因),確定生產各類產品所需的各項作業;2.根據作業消耗資源的種類和成本動因率,計算完成某項作業所需的各項資源數量和資源成本;3.將生產所有產品所需要的同類資源的數量合并,求出預算期某種資源的需求總量;4.將完成某項作業所需的各項資源成本相加,得出該項作業的成本;5.將生產某種產品的所有作業的作業成本相加,得出該種產品的預計總成本,再除以產品數量,得出預計單位成本;6.將上述計算結果分別填入相應的預算表格,形成各項預算目標。

通過以上計算,企業可以了解預算期生產產品所需的各項資源的需求量,再加上非生產部門的各項資源需求量,就可以得到全部的資源需求情況,做出材料、固定資產采購等相應安排。同時,依據各項資源需求的成本情況,可以預計預算期的資金需求情況,做出籌資決策等相應規劃。由此可以看出,ABB起源于ABC,但其計算原理又不同于ABC。ABB的計算重點不在于準確分配已發生的成本費用,而是強調作業、成本動因及成本動因率的選擇與改進,以持續改進成本和資源優化為目的,其作用遠遠大于ABC。