新所得稅會計準則的應用分析

2007-12-29 00:00:00蔡志雯

會計之友 2007年25期

【摘要】新企業會計準則中,所得稅的會計核算變化較大,增加了遞延所得稅資產和遞延所得稅負債兩個科目。本文通過對新舊準則差異的分析,并列舉具體數據進行運算,以利于對新所得稅準則的理解和正確運用。

2006年2月15日,財政部發布了《企業會計準則第18號——所得稅》。新所得稅準則與以《企業所得稅會計處理的暫行規定》為代表的舊制度相比,無論在制定準則所依據的基礎觀念,還是所得稅會計差異的分類、所得稅會計方法、財務報表列報與披露等方面都存在著重大差異。

一、新所得稅準則與舊制度之間的差異分析

(一)制度準則所依據的基礎觀念不同

在會計準則制定過程中,存在著兩種不同的理念(或稱準則建立的基石)——資產負債觀和收入費用觀。

資產負債觀基于資產和負債的變動來計量收益,因此只有當資產的價值增加或是負債的價值減少時才會產生收益;而收入費用觀則通過收入與費用的直接配比來計量企業收益,按照收入費用觀,會計上通常是在產生收益后再計量資產的增加或是負債的減少。

與收入費用觀相比,資產負債觀更為注重交易和事項的實質,我國新頒布的所得稅會計準則,秉承資產負債觀,以暫時性差異取代時間性差異,采用資產負債表債務法,首先確認遞延所得稅資產和負債,進而由其變動來確定當期所得稅費用,認為只要資產和負債的會計核算符合真實、公允原則,所得稅費用會計信息自然真實可靠。

(二)確認暫時性差異和時間性差異的區別

修正的新會計準則中最大的一個變動即是用“暫時性差異”取代“時間性差異”。時間性差異指因收入或費用在會計上確認的期間與稅法規定申報的期間不同而產生的。暫時性差異指:一項資產或一項負債的稅基和資產負債表中資產的賬面價值高于其計稅基礎或負債的賬面價值低于其計稅基礎時,就是遞延所得稅負債;反之,就是遞延所得稅資產。

在認識和確認暫時性差異時,要首先理解稅基這一概念。資產負債表債務法要確認遞延所得稅負債或遞延所得稅資產,其企業在取得資產、負債時,應確定其計稅基礎,所以新準則引用“計稅基礎”的概念。

資產的計稅基礎,是指企業收回資產賬面價值過程中,計算應納稅所得額時按照稅法規定可以抵扣的金額。(即未來不需要繳稅的資產價值)

例如:一項存貨的原值為100元,已經計提跌價準備40元,賬面價值為60元,在未來銷售過程中可以抵扣應稅經濟利益的成本是100元,存貨的計稅基礎是100元,產生暫時性差異40元。

(三)虧損彌補的所得稅會計處理不同

企業如果發生經營虧損,一般情況下國家為了鼓勵其發展,會給予一定的稅收優惠。我國現行稅法允許企業虧損向后遞延彌補五年。舊制度關于所得稅處理規定中對可結轉到以后期限的尚可抵扣的虧損,在虧損彌補當期不確認所得稅利益。

新準則要求企業對能夠結轉后期的尚可抵扣的虧損,應當以很可能獲得用于抵扣尚可抵扣的虧損的未來應稅利潤為限,確認遞延所得稅資產。一般稱之為當期確認法,即以后轉抵減所得稅的利益在虧損當年確認。

產生這一差異的原因是由于新準則采用的是資產負債表債務法,在該方法下,除有限的特例外,要求企業確認所有符合條件的遞延所得稅資產和遞延所得稅負債。

(四)在減值確認與計量上的不同

舊制度沒有對遞延稅款借項計提減值準備。新準則規定,企業應該在資產負債表日對遞延所得稅資產的賬面價值進行復核。如果未來期限很可能無法獲得足夠的應納稅所得額用以抵扣遞延所得稅資產利益,應當減記遞延所得稅資產的賬面價值。在很可能獲得足夠的應納稅所得額時,減記的金額應當轉回。

產生這一差異的原因是由于新準則采用的是資產負債觀。因此當遞延所得稅資產將來為企業帶來經濟利益的能力下降時,為其計提減值準備就是必須的。

(五)財務報表列報與報露不同

舊制度只要求企業在負債類科目中設置“遞延稅款”科目,以反映企業尚未轉銷的遞延稅款的余額,并應在利潤表中的“利潤總額”項目下設置“減:所得稅”項目,以反映企業本期所得稅費用。

新準則規定企業應在資產類科目中設置“遞延所得稅資產”科目,核算企業由于可抵扣暫時性差異確認的遞延所得稅資產;在負債科目中設置“遞延所得稅負債”科目,核算企業由于應稅暫時性差異確認的遞延所得稅負債。遞延所得稅資產和遞延所得稅負債應當分別作為非流動資產和非流動負債在資產負債表中列示。所得稅費用應當在損益表中單獨列示。

二、資產負債表債務法的步驟

第一,確定一項資產或負債的稅基;

第二,分析、計算暫時性差異;

第三,確認由于暫時性差異造成的遞延所得稅負債或資產;

第四,將遞延所得稅負債或資產及相應的所得稅費用或收益在報表中予以列示。

簡單來說,即先按應納稅所得額計算“應交稅金”;再將暫時性差異確認為“遞延所得稅資產”或“遞延所得稅負債”;最后以“所得稅”軋平。計算時要理解時間性差異和暫時性差異。

所有時間性差異都是暫時性差異,但有些暫時性差異則不是時間性差異。如資產的重估價,只產生暫時性差異而不產生時間性差異;企業合并時,被并企業的資產或負債在會計上按公允市價入賬,稅法規定報稅時按原賬面值價值計算,致使暫時性差異的產生,而此時亦無時間性差異。能形成暫時性差異的情況有:時間性差異、企業合并、虧損、資產重估及其公允價值變動、資產減值、無形資產開發費用資本化、初始確認時固定資產處置費用、根據或有事項計提的預計負債。

三、資產負債表債務法的會計實務

原則:資產的賬面價值大于其計稅基礎或是負債的賬面價值小于其計稅基礎時,會產生應納稅暫時性差異,應確認為遞延所得稅負債。資產的賬面價值小于其計稅基礎或是負債的賬面價值大于其計稅基礎時,會產生可抵扣暫時性差異,應確認為遞延所得稅資產。

例1:預計負債核算

某企業將應計產品保修費用100萬元確認為一項負債,該費用在實際支付時才能在計稅時抵扣,稅率33%。則該負債稅基為零,可抵扣暫時性差異為100萬元。若該企業能夠在未來期間賺得足夠的應稅利潤,那么應確認一項遞延所得稅資產33萬元,設當年應稅利潤為1000萬元,則會計處理如下:(單位:萬元)

借:所得稅 297

遞延所得稅資產 33

貸:應交稅金330

例2:資產減值的核算

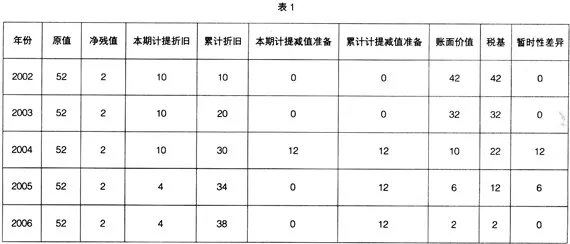

A公司2001年12月購52萬元(含增值稅)設備一臺,預計使用年限5年,凈殘值2萬元,采用平均年限法計提折舊。該公司2002~2006年每年扣除折舊和所得稅前利潤為110萬元,所得稅率為33%,該項政策與稅法要求相符。2004年12月31日,公司在進行檢查時發現該設備發生減值,可收回金額為10萬元。見表1。

2002、2003年不存在暫時性差異,2004年有暫時性差異12萬元,會計分錄為:(單位:萬元)

借:所得稅 33-3.96= 29.04

遞延所得稅資產12×33%=3.96

貸:應交稅金 (110-10)×33%=33

2005年,該設備的賬面價值為6萬元,稅基為12萬元,暫時性差異為6萬元。因為賬面價值為6萬元,小于稅基12萬元,所以應確認為遞延所得稅資產6×33%=1.98萬元。由于遞延所得稅資產的期初余額為3.9