新議永久性差異所得稅會計處理方法

2007-12-29 00:00:00王成敬李錚

會計之友 2007年25期

【摘要】2006年2月15日,財政部頒布了《企業會計準則第18號——所得稅》,對暫時性差異所得稅的會計處理進行了明確的規范,但并未對永久性差異所得稅會計處理做明確的規定。而永久性差異帶來的會計收益與所得稅費用的不配比等問題,要求必須對永久性差異所得稅會計處理加以規范。本文擬對永久性差異所得稅會計處理的改進作初步的探討。

眾所周知,新會計準則與新的所得稅法在確認收益、費用、利潤、資產、負債等方式上有所不同,導致它們在計算所得稅時產生了差異,根據差異產生原因的不同可將其分為暫時性差異和永久性差異。

一、永久性差異

永久性差異是指某一會計期間,由于會計準則和稅法在計算收益、費用或損失時的口徑、標準不同,所產生的稅前會計利潤與應稅所得之間的差異。有四種基本類型:

(一)可免稅的會計收入和收益。即財務會計確認為收入、收益,但稅法則不作為應納稅所得額的項目。比如,企業從其投資單位分回的稅后利潤,若投資企業稅率小于被投資企業的稅率,則分回的利潤無須繳納所得稅,但會計仍將其計入投資收益并入利潤總額。

(二)稅法作為應稅收益的非會計收益。即在財務會計中不確認為收入,但按稅法規定要作為應稅收入計稅。比較典型的就是視同銷售業務,會計上只計成本費用,而稅法同時做收入、費用,將它們的差額計入應稅所得依法納稅。

(三)稅法不作扣除的會計費用或損失。有些支出,財務會計已列為費用或損失,但稅法不予認定。分為兩種情況,一種是全額不準扣除;另一種則是超過比例不準扣除。比如,非公益性的捐贈贊助支出和超額的工資費用及“三項”經費等。

(四)稅法可扣除費用的非會計費用。即財務會計未確認為費用或損失,但在計算應稅所得額時,允許扣減。比如,企業進行新產品、新技術、新工藝的技術開發,在稅前可以加扣50%的費用。

二、永久性差異對所得稅的影響及會計處理

所得稅被視為企業取得收益時的一項費用,既然是因收益而產生的費用,就應該有相關的收益與之配比,并隨同收益計入同一時期。在不受永久性差異的影響時,企業獲得的收益應承擔一定比例的稅費,那么所得稅費用就等于利潤總額與稅率的乘積。筆者認為此時企業的收益與所得稅費用是相配比的。但實務當中經常會出現上述四種情況,這導致了會計利潤總額與應稅收益間存在著永久性差異。對永久性差異如何做出恰當的處理,關系到企業依法繳納的所得稅。我國目前對永久性差異的會計處理采用應付稅款法,具體處理如下:

應納稅所得額=會計利潤總額±永久性差異

應納所得稅額=應納稅所得額×稅率

所得稅費用=應納所得稅額

借:所得稅

貸:應交稅費——應交所得稅

經過上述處理后,會計利潤被調整為符合稅法要求的應納稅所得額,正確地計算出企業應納的所得稅額。這種方法最大的優點就是比較簡單、便于操作,但同時存在兩個方面的缺點:

一是應付稅款法使得會計利潤與所得稅費用失去配比性;

二是應付稅款法沒有單獨反映永久性差異對所得稅的影響。

三、永久性差異所得稅會計處理方法的改進

會計工作的基本任務就是為包括所有者在內的各方提供經濟決策所需要的信息,而由永久性差異產生的不配比現象,以及永久性差異對所得稅的影響并沒有被合理的加以反映與處理,這會導致企業所提供的財務信息是不充分、不完整的,從而影響到投資者的投資決策行為及管理者的經營決策行為。因此對目前的會計處理方法加以適當的改進是極為必要的。

筆者認為,可以增設“永久性差異納稅調減額”和“永久性差異納稅調增額”科目用于核算永久性差異對所得稅費用的影響額即永久性差異與稅率的乘積。所得稅是一種費用,而這兩個科目核算的是永久性差異對所得稅的影響額,因此從本質上來講,它們也屬于損益類科目,在年終時結轉到本年利潤賬戶上,最終抵減利潤總額形成凈利潤。這樣,不論業務是否涉及上述四種情況,始終使得所得稅費用等于會計利潤總額與稅率的乘積,從而使得收益與所得稅相配比。

根據永久性差異的不同類型,其所得稅會計處理方法可分為以下幾種情況:

(一)永久性差異納稅調整減少額的會計處理。永久性差異中可免稅的會計收入、收益(財務會計確認的收入或收益大于稅法確認的收益)和稅法可扣除費用的非會計費用(財務會計確認的費用小于稅法確認的費用),使會計利潤總額大于應稅所得額,兩者差額便是需納稅調減的部分,是由免稅、抵稅政策產生的,應歸入“永久性差異納稅調減額”核算。相關處理如下:

所得稅費用=會計利潤總額×稅率

永久性差異納稅調減額=永久性差異×稅率

應納所得稅額=所得稅費用-永久性差異納稅調減額

借:所得稅

貸:應交稅費——應交所得稅

永久性差異納稅調減額

(二)永久性差異納稅調整增加額的會計處理。永久性差異中稅法作為應稅收益的非會計收益(財務會計確認的收益小于稅法確認的收益)和稅法不作扣除的會計費用和損失(財務會計確認的費用大于稅法確認的費用),使得會計利潤總額小于應稅所得額,兩者差額是因計稅基礎大于會計利潤造成的,需被調增計入“永久性差異納稅調增額”。具體方法如下:

所得稅費用=會計利潤總額×稅率

永久性差異納稅調增額=永久性差異×稅率

應納所得稅額=所得稅費用+永久性差異納稅調增額

借:所得稅

永久性差異納稅調增額

貸:應交稅費——應交所得稅

除了在分錄中作調整外,還應對目前的利潤表作相關的變更,在利潤總額項目下增設一個扣減項目“永久性差異納稅調整凈額”,用于歸集年末永久性差異納稅調減總額與永久性差異納稅調增總額的差額。

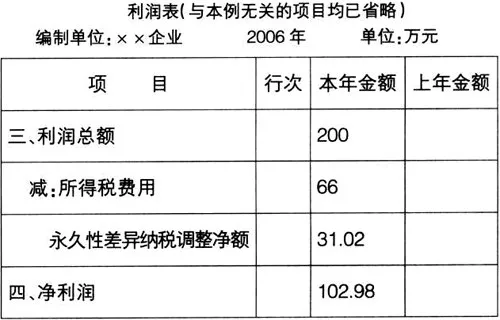

[例]某100人的企業2006年的業務情況如下:接受現金資產捐贈100萬元,發放工資總額20萬元,國債利息收入5萬元,從事“三新”技術開發費用10萬元,該費用比上年增長10%以上,2006年度利潤總額為200萬元。(該企業適用的所得稅稅率為33%)

企業在接受捐贈時,國家為了避免其以捐贈名義來歸避稅賦,在稅法中規定了接受捐贈要計入應稅所得依法納稅,屬于稅法作為應稅收益的非會計收益,因此需納稅調增。

捐贈收益納稅調增=100×33%=33(萬元)

財政部規定計稅工資的人均月扣除最高限額為1600元,也就是說該企業計提的工資費用在稅前最多可扣除16萬元,多扣的4萬元屬于稅法不作扣除的會計費用或損失,需納稅調增。

工資費用納稅調增額=(20-16)×33%=1.32(萬元)

企業購買國債所獲得的利息收入是不被計入當期應稅所得的,但是會計上仍須將其作為當期的投資收益。該業務只有收益沒有稅費,屬于可免稅的會計收入、收益,需納稅調減。

國債利息收入納稅調減=5×33%=1.65(萬元)

企業從事研究開發新產品、新技術、新工藝,符合當其所有財務核算制度健全、查賬征收等條件,可再按其實際研發費用的50%,直接抵扣當年應納稅所得額,這屬于典型的稅法可扣除費用的非會計費用,應納稅調減。

加扣研發費用納稅調減=10×50%×33%=1.65(萬元)

2006年該企業的所得稅費用=200×33%=66(萬元)

永久性差異納稅調增額=33+1.32=34.32(萬元)

永久性差異納稅調減額=1.65+1.65=3.3(萬元)

應納所得稅額=66+34.32-3.3=97.02(萬元)

與所得稅相關的分錄如下:(單位:萬元)

借:所得稅66

永久性差異納稅調增額34.32

貸:應交稅金——應交所得稅97.02

永久性差異納稅調減額 3.3

利潤表有關數據填寫如下:

調整后的利潤表將企業受永久性差異影響的所得稅金額明顯地反映出來。但是,僅僅對賬報做變更,只能反映其金額的多少,要使信息與決策更相關,還必須說明永久性差異涉及的具體事項,這就需要在會計報表附注中加以披露。據統計數字顯示,在所有的投資者當中只有30%的人能正確理解表上信息,另外的70%只能通過附注來掌握部分財務信息。這更加說明了報表附注的重要性。在報表附注中,對永久性差異需披露以下幾點:

①永久性差異造成的原因;

②永久性差異影響所得稅的金額,即永久性差異×稅率;

③原因、金額不能合理確定的理由。

以上例中的工資費用為例,應做如下說明:

2006年企業超額扣除工資費用4萬元,納稅調增額為1.32萬元。

綜上所述,改進后的永久性差異所得稅會計處理方法,以單獨確認、計量為理念,注重收益與所得稅費用相配比,對比目前的處理方法,更加清晰、真實地反映了企業的永久性差異對企業所得稅的影響,為決策提供更相關的所得稅會計信息。