如何運用現金流量折現法對企業價值進行評估

2007-12-29 00:00:00周朝進

會計之友 2007年13期

【摘要】本文對三種現金流量指標進行了比較分析,論述了如何選擇折現率,并根據選擇出來的現金流量指標和折現率,建立起價值評估模型。

一、現金流量指標的比較和選擇

目前,人們在評估企業價值時,通常會選用經營活動現金流量或自由現金流量。其中,自由現金流量包括實體自由現金流量、股權自由現金流量和債權自由現金流量三類。三者的關系為:實體自由現金流量=股權自由現金流量+債權自由現金流量。由于經營現金流量是全部出資人(債權人、股東)的利益保障。為了與之相一致,筆者選擇實體自由現金流量來代表自由現金流量。(對此下文不再另作說明)

三種現金流量都是企業全部出資人的利益保障。其差別在于對保障資源的不同界定,其中保障資源是指企業向利益相關人提供利益保障時所動用的資源。

(一)經營活動現金流量

在通常的現金流量表中,現金流量可分為經營活動現金流量、投資活動現金流量和籌資活動現金流量。其中,經營活動現金流量是經營活動(包括商品銷售和提供勞務)所產生的現金流量,其計算公式如下:

CFO=RO-CO-NGCRI-NDDI-T=EBITDA-NGCRI-NDDI-T(1)

其中,CFO為經營活動現金流量(Cash Flow of Operation),RO為營業收入(Revenue of Operation),CO為營業成本費用(Cost of Operation),T為所得稅(Tax),EBITDA為息稅前利潤加折舊(Earning Before Interest and Tax Discount Annual),NGCRI為無息債權凈增加(Net Grows in Creditor's Right without Interest),NDDI為無息債務凈減少(Net Drops in Debit without Interest)。

在上述公式中,通過扣除“無息債權凈增加”和“無息債務凈減少”將“息稅前利潤加折舊”調整為現金流量指標。

人們常常把經營活動現金流量作為評估企業價值的重要參考指標,以經營活動現金流量的折現值作為企業價值的評估值,其主要思想是:企業價值由企業的經營活動決定,投資活動與籌資活動的價值貢獻已經完全反映在經營活動現金流量之中。

經營活動現金流量指標不受成本確認方式的影響,也不受折舊的影響,相對于會計利潤而言更不易受企業管理層的控制,所以它也是鑒別會計利潤質量的重要因素。在國外的實踐中,人們通常將股票價格與經營活動現金流量相除得到的經營活動現金流量乘數作為替代市盈率的定價指標,如很多證券分析師認為,當某一股票的經營活動現金流量乘數小于或等于3時,該股票值得買入。

雖然經營活動現金流量與會計利潤相比,對檢查企業的財務健康狀況和價值評估都更加有道理,但仍然存在缺陷和不足:經營活動現金流量只考慮了企業經營活動帶來的現金流量,而未將投資活動與籌資活動納入其中,因而未全面反映企業的價值。同時,經營活動現金流量要求企業持續經營,這樣企業才能有不斷增長的現金流量,因此,良好的企業還需進行生產設備的更新,分銷網絡的維護、管理工具的更新,以保持足夠的競爭力。可是如果以經營活動現金流量作為評估企業價值的參數,許多企業往往就會只重視提高經營活動現金流量,而忽視對產生持續經營活動現金流量的資產進行再投入,剛開始幾年的經營活動現金流量可能會出現很好的狀況,但長期而言就會造成競爭力下降,主營業務萎縮,最后直至破產。經營活動現金流量這一評價參數使得企業為了近期經營活動現金流量指標的提高而犧牲企業的長期利益,顯然是不合理的。

(二)自由現金流量

自由現金流量是指在持續經營的基礎上,企業扣除稅收、必要的資本性支出和營運資本增加后,能夠支付給所有的清償權者(債權人和股東)的現金流量。企業可以將自由現金流以股利的形式派發給股東,或者將自由流留在企業中產生更多的自由現金流量。

在自由現金流量的計量模型中比較有代表性的是Rappaport的自由現金流量的計算公式:

F=I-1×(1+g)×P×(1-T)-(I-I-1)×(f+w)(2)

其中:Fi為第i年現金流量,Ii為第i年銷售收入,g為營業收入增長率;P和T分別是銷售利潤率和所得稅率:fi和wi分別是第i年營業收入每增加1元需要追加的固定資產和流動資產投資。

Rappaport的自由現金流量計算公式實質上是假設企業的銷售收入與利潤都是收現的,但是在現實中,這一假設很難滿足。

我國的注冊會計師考試財務和成本管理科目的輔導教材(2005版)中給出了更為完善的自由現金流量計算公式,通過扣除“營運資本凈增加”中的“無息債權凈增加”和“無息債務凈減少”將“息稅前利潤加折舊”調整為現金流量指標,具體公式如下:

FCF=EBITDA-T-PC-NGCO (3)

其中,FCF為自由現金流量(Free Cash Flow),EBITDA為息稅前利潤加折舊(Earning Before Interest and Tax Discount Annual),T為所得稅(Tax),PC為資本性支出(Payment of Capital),NGCO為營運資本凈增加(Net Grows in Capital of Operation)。

實體現金流量折現模型的主要思想是:將公司的業務價值(可以向所有投資者提供的實體價值)減去債務價值以及其他優于普通股的投資者要求(優先股)來確定公司價值這一價值數額。業務價值和債務價值等于各自折現的現金流量,而現金流量要用反映其風險的折現率來折現。

自由現金流量的優點在于更符合企業股票價值評估模型中的股利思想,更少受到管理層的操縱,其信息來源同時包含了損益表、資產負債表和現金流量表的信息。

自由現金流量的缺點在于:

1.計算自由現金流量非常復雜和繁瑣,需要調整隨意支出(增)和非持續經營現金流入(減),涉及十幾個項目,一般投資者根本沒有能力去收集和處理眾多的自由現金流量中需要調整的數據,所以該方法僅僅青睞于信用評級機構、銀行、信用分析師和機構投資者。

2.目前,用來評估企業價值的自由現金流量通常以經營活動現金流量為主,忽略了投資活動和籌資活動產生的自由現金流量。

(三)整體現金流量

整體現金流量是指企業的經營活動、投資活動和籌資活動所產生的所有現金流量凈額之和,其中,投資活動產生的現金流量包括經營性投資現金流量和證券性投資現金流量。另外,整體現金流量是站在企業、債權人與股東的角度對企業做出的評價,因而應將分配給股東的股利以及支付給債權人的利息重新加回籌資活動現金流量之中。

以現金流量凈額表示的整體現金流量計算公式如下:

TCF=OCF+ICF+FCF-DC-IC (4)

其中,TCF為整體現金流量(Total Cash Flow),OCF為經營活動現金流量(Operational Cash Flow),ICF為投資活動現金流量(Investment Cash Flow),FCF為籌資活動現金凈流量(Financing Cash Flow),DC為支付現金股利形成的現金流量(Dividend in Cash),IC為支付現金利息形成的現金流量(Interest in Cash)。

整體現金流量中的各項現金流量都是企業持續發展所必需的,對企業價值增長都有重要貢獻,出資人在向企業提供資金之后必然要求企業向其支付本金以及與出資人承擔的風險相匹配的凈收益,企業必須以其全部資產和現金流量為其提供利益保障,而不僅僅是自由現金流量所反映的那部分內容。

二、折現率的選擇和價值評估模型的建立

根據均衡增值理論中有關折現的原理可知,折現的實質是扣除與風險相匹配的市場平均收益,其中,與風險相匹配的市場平均收益率就是折現率。企業籌得資金之后必須向出資人支付資本成本,通常,企業會假設它向出資人支付的資本成本恰好與該企業帶給出資人的風險相一致,因此,在對企業現金流量進行折現時大多會選擇該企業的資本成本率作為折現率。

出資人向企業提供資金,企業未來現金流量的折現值實質上是企業出資人為了以一定收益率獲得該企業未來現金流量而必須在當前時點支付的本金,站在該企業角度,出資人的收益率就是該企業的資本成本率。

由于企業的經營活動現金流量、實體自由現金流量和整體現金流量都是對該企業全部出資人(債權人、股東)的利益保障,因此,對它們進行折現時必須以企業的加權資本成本率為折現率。

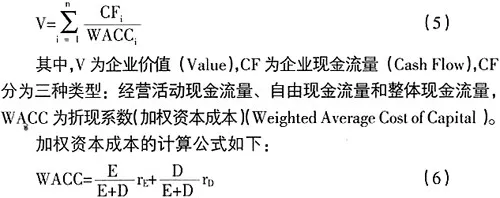

企業現金流量折現模型的計算公式如下:

其中,WACC為折現系數(加權資本成本)(Weighted Average Cost of Capital),E為所有者權益(Equity),D為負債(Debit),rE為所有者權益的資本成本,rD為負債的資本成本。

三、結束語

對于大多數企業來說,經營活動是企業的核心競爭力。但是,在企業成長的初期,經營活動產生的現金流量往往為負數,必須依靠籌資活動維持企業的經營;對于多元化發展的企業集團,對外投資是其主要業務,依靠投資活動產生的現金流量可為價值增值作出貢獻;融資活動現金流量為企業的運轉提供資金支持,保證企業的正常經營和價值增值。因此筆者認為,在進行企業價值評估時,應該依靠整體現金流量,而不僅僅是自由現金流量和經營現金流量。