長期投資決策的研究

2007-12-29 00:00:00瞿天易

會計之友 2007年13期

本文為徐州工程學院校基金資助項目(批準號:XKY200627);“青藍工程”資助項目

【摘要】本文分析了利用凈現值法和內含報酬率法進行林業投資決策的不足,根據伐木決策的特點,假設在持續經營的前提下方案以同規模在可預見的未來重復進行,推導出新的評價伐木決策的公式,該公式可以在較長時間內為投資決策提供更為可靠的評價。

一般在進行長期投資決策時,廣泛應用凈現值法(NPV)和內含報酬率法(IRR)進行評價,但他們存在一個共同的問題,就是在評價時只考慮方案一個經營周期內的情況,而對于持續經營條件下不斷進行投資的情況下,評價則束手無策。怎樣站在戰略高度對長期投資決策做出正確評價是必須解決的問題。以下通過林業投資的一個案例來說明如何調整思路進行長期投資決策。

林業投資不同于一般的經營投資,其投資金額較大,周期長,見效慢,所以投資于林業的風險比較大。一旦開始投資,經營者所面臨的一個重要問題就是何時在成材樹區域伐木,由于伐木的時間是互斥的選擇,所以只有一個最佳伐木時間將使投資者的利益最大。

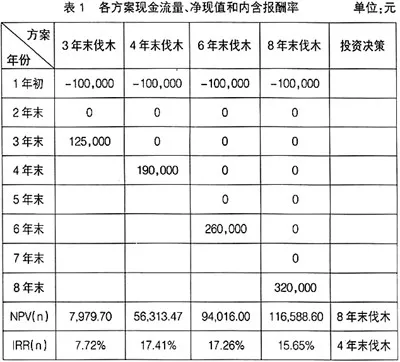

舉例如下:某人承包荒山植樹造林,于第一年年初一次性投資100,000元,有4個互斥方案可供選擇,可以在3年末,4年末,6年末,8年末伐木取得現金收入,各方案的現金流量和各自的凈現值和內含報酬率計算如下表(假設現金流出量發生于年初,現金流入量發生于年末,資金的成本為5%)。

通過計算,在凈現值法下,根據凈現值判定法則,因為8年后伐木的凈現值為