跨國(guó)公司在華直接投資控股的現(xiàn)狀及對(duì)策

2007-12-29 00:00:00史海昇

中外企業(yè)家 2007年3期

自20世紀(jì)90年代以來(lái),外商來(lái)華投資數(shù)量高速增長(zhǎng),跨國(guó)公司在中國(guó)設(shè)立的合資企業(yè)也紛紛增資擴(kuò)股,直至掌握企業(yè)的相對(duì)控股權(quán)甚至絕對(duì)控股權(quán),有的甚至變?yōu)楠?dú)資企業(yè)。可以說(shuō),控股已成為跨國(guó)公司在華投資謀取巨額經(jīng)濟(jì)利益的主要手段。據(jù)統(tǒng)計(jì),在目前世界500強(qiáng)中,已有四百余家來(lái)華投資。這些跨國(guó)公司憑借自身在品牌、技術(shù)、資金、管理、人才和營(yíng)銷渠道等方面的優(yōu)勢(shì)很大程度上掌握著在華并購(gòu)?fù)顿Y的主動(dòng)權(quán),并逐步對(duì)國(guó)內(nèi)某些企業(yè)甚至某些行業(yè)形成了壟斷的態(tài)勢(shì)。

一、跨國(guó)公司對(duì)外直接投資的理論基礎(chǔ)

隨著上世紀(jì)末和本世紀(jì)初世界范圍內(nèi)跨國(guó)公司的迅速興起,國(guó)際投資理論得到了前所未有的發(fā)展和豐富,專門研究跨國(guó)公司對(duì)外直接投資的理論包括:壟斷優(yōu)勢(shì)理論、內(nèi)部化理論、區(qū)位理論、產(chǎn)品周期理論等,此處僅從交易成本理論的角度對(duì)跨國(guó)公司對(duì)外投資問(wèn)題進(jìn)行分析。

由于現(xiàn)實(shí)市場(chǎng)的失效(或稱之為“不完全性”),任何一項(xiàng)商品或勞務(wù)的成本都有為交換的順利實(shí)施而產(chǎn)生的一系列交易成本。交易成本是指在市場(chǎng)體系內(nèi),除生產(chǎn)過(guò)程中各種商品的生產(chǎn)必然耗費(fèi)的成本外,商品在實(shí)際交換的過(guò)程中,交易者為實(shí)現(xiàn)交換目的而必須付出的各種代價(jià)(包括時(shí)間、精力和金錢等)之和,是為達(dá)成合理的交易條件而付出的成本,它主要由信息搜尋費(fèi)用、交易談判費(fèi)用、產(chǎn)權(quán)界定費(fèi)用以及運(yùn)輸、通信費(fèi)用等構(gòu)成,還包括為保證合同執(zhí)行而付出的成本,如對(duì)對(duì)方履行合同情況的監(jiān)督審計(jì)、違約或糾紛產(chǎn)生時(shí)的調(diào)解仲裁活動(dòng)及其相應(yīng)開(kāi)支。交易成本是現(xiàn)代社會(huì)經(jīng)濟(jì)中的一個(gè)重要組成部分,當(dāng)今經(jīng)濟(jì)中交易成本的總和占到國(guó)民生產(chǎn)總值的比例已超過(guò)50%。根據(jù)交易成本理論,企業(yè)應(yīng)按交易成本和生產(chǎn)成本最小化來(lái)決定其邊界,即以此來(lái)考慮是以獨(dú)資的方式還是以合資的方式開(kāi)拓海外市場(chǎng)。研究表明,合資往往可能是交易成本最小化的理想運(yùn)作模式,而從交易費(fèi)用角度看,市場(chǎng)進(jìn)入方式的選擇實(shí)際上是外國(guó)企業(yè)和東道國(guó)用戶之間的經(jīng)濟(jì)交換活動(dòng),是在可供選擇的各種進(jìn)入方式之間選擇一種成本最低的方式,其關(guān)鍵是確定合理的跨國(guó)經(jīng)營(yíng)控制程度(即持股份額的比例高低),因?yàn)檫@從根本上影響到企業(yè)跨國(guó)經(jīng)營(yíng)利潤(rùn)的大小。

二、跨國(guó)公司在華投資及控股的現(xiàn)狀

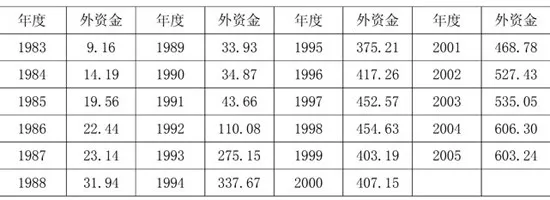

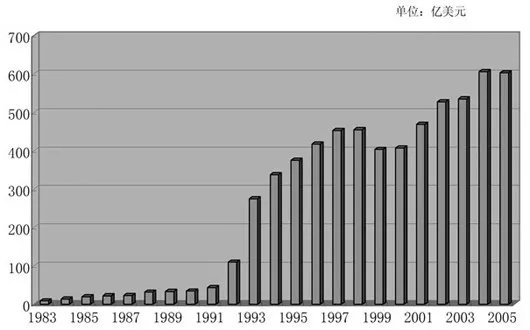

20世紀(jì)90年代以來(lái),中國(guó)作為接受境外投資的主體,自身投資風(fēng)險(xiǎn)不斷降低,世界跨國(guó)公司對(duì)中國(guó)市場(chǎng)也日漸熟悉,為最大限度地降低交易成本并且充分發(fā)揮優(yōu)勢(shì)策略的效用,來(lái)華投資成為跨國(guó)公司的必然選擇,且投資的力度成逐年加大的趨勢(shì)(見(jiàn)表1與圖1)。

表1 截至2005年底外商在華直接投資情況

圖1 外商在華直接投資增長(zhǎng)情況

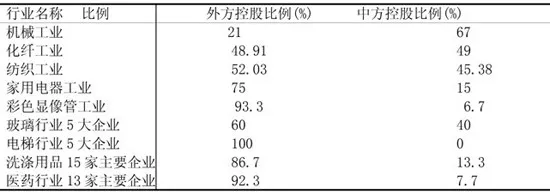

跨國(guó)公司多實(shí)行的是全球性戰(zhàn)略,追求長(zhǎng)期利益,通過(guò)建立投資性控股公司對(duì)中國(guó)市場(chǎng)進(jìn)行統(tǒng)一規(guī)劃。與外資公司相比,中方在合資中處于不利的弱勢(shì)地位,從而致使外商對(duì)中國(guó)各行業(yè)的控制力不斷加強(qiáng),某些行業(yè)內(nèi)中國(guó)品牌在萎縮甚至消失(見(jiàn)表2)。

表2 中外合資企業(yè)股權(quán)控制比例(我國(guó)加入世貿(mào)組織當(dāng)年)

資料來(lái)源:李連成,“FDI對(duì)中國(guó)產(chǎn)業(yè)安全的影響和對(duì)策探討”,《云南財(cái)貿(mào)學(xué)院學(xué)報(bào)》第16卷。

部分案例如:世界知名跨國(guó)公司法國(guó)達(dá)能集團(tuán)進(jìn)入中國(guó)后迅速出手進(jìn)行大規(guī)模收購(gòu)。1996年,收購(gòu)中國(guó)飲料產(chǎn)銷量龍頭企業(yè)娃哈哈公司部分股權(quán);1998年,收購(gòu)深圳益力飲品公司54.2%股權(quán);2000年3月,控股市場(chǎng)覆蓋率列全國(guó)第一的樂(lè)百氏公司;2000年12月,收購(gòu)梅林正廣和飲用水有限公司50%的股份;2006年12月18日,達(dá)能公司宣布與蒙牛乳業(yè)共同組建酸奶合資公司,達(dá)能持股49%(《中華工商時(shí)報(bào)》,2007-01-09)。2006年5月,北美家電連鎖賣場(chǎng)巨頭百思買公司以1.2億美元收購(gòu)了中國(guó)本土家電連鎖企業(yè)五星電器51%的股份,正式開(kāi)始了在中國(guó)市場(chǎng)的擴(kuò)張(《南方都市報(bào)》,2007-01-02)。2001年10月,阿爾卡特通過(guò)多筆交易,擁有了上海貝爾股份中的50%加1股,控制了該公司(《環(huán)球企業(yè)家》,2003年7月)。2004年1月,日本朝日啤酒及伊藤忠商事株式會(huì)社以約30億元人民幣收購(gòu)由康師傅13家飲品公司合并組建的康師傅飲品控股公司50%的股權(quán)(《國(guó)際金融報(bào)》,2004-01-06)。美國(guó)赫格勒斯公司于2006年5月收購(gòu)了其與上海氯堿化學(xué)公司的造紙化學(xué)品合資企業(yè)——上海赫格勒斯化學(xué)公司中40%的股份,從而控制該企業(yè)(《中國(guó)化工報(bào)》,2007-01-17)。

三、外商投資控股對(duì)中國(guó)經(jīng)濟(jì)發(fā)展的不利影響

外資并購(gòu)多著眼于品牌控制,其在企業(yè)內(nèi)取得控股地位后便要求企業(yè)使用外來(lái)品牌,從而閑置國(guó)內(nèi)已有一定市場(chǎng)信譽(yù)的名牌商標(biāo),并且為了不斷擴(kuò)大其品牌在中國(guó)市場(chǎng)的影響力,通常規(guī)定按銷售額的一定比例用于品牌宣傳,而這部分開(kāi)支只能增加外方品牌無(wú)形資產(chǎn)的價(jià)值,中方很難從中受益,導(dǎo)致中方企業(yè)無(wú)形資產(chǎn)的迅速流失,如目前國(guó)內(nèi)洗衣粉市場(chǎng)上的“碧浪”和“汰漬”品牌,是外資控股并購(gòu)國(guó)內(nèi)“白貓”、“高富力”生產(chǎn)廠家后推出的新品牌;洗發(fā)產(chǎn)品市場(chǎng)知名的“海飛絲”、“飄柔”則是在外資控股并購(gòu)廣州的“潔花”洗發(fā)香波廠家后推出的新品牌。

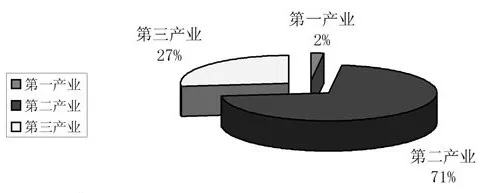

此外,外商在各產(chǎn)業(yè)的投資控股呈現(xiàn)出高度不平衡性(見(jiàn)圖2)。

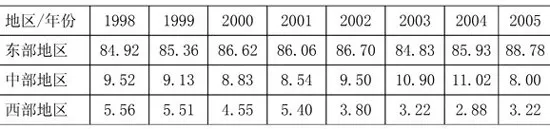

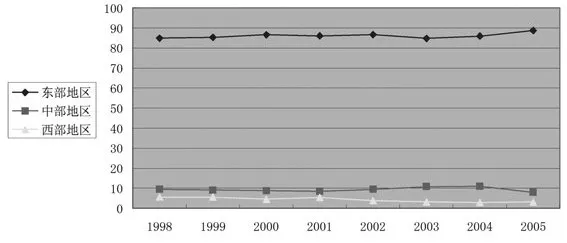

這種不平衡表現(xiàn)為在第二產(chǎn)業(yè)中外商投資控股的比重過(guò)高,而第一和第二產(chǎn)業(yè)吸引外資明顯不足。這種投資的不平衡加劇了我國(guó)產(chǎn)業(yè)發(fā)展的不平衡。此外,外商在各區(qū)域的投資控股也呈現(xiàn)出高度不平衡性(見(jiàn)表3),且這種不平衡性呈逐年遞增的趨勢(shì)(見(jiàn)圖3),外商直接投資控股的公司多集中在東部地區(qū),中部次之,而西部最少。這種分部特點(diǎn)嚴(yán)重加劇了地區(qū)經(jīng)濟(jì)發(fā)展的不平衡。更加值得擔(dān)憂的是外方控股后同時(shí)也控制了產(chǎn)、供、銷這企業(yè)運(yùn)轉(zhuǎn)的三大環(huán)節(jié),結(jié)果是合資企業(yè)變成了跨國(guó)公司簡(jiǎn)單的生產(chǎn)加工基地,并且如果這種情況延續(xù)下去,有可能對(duì)國(guó)內(nèi)某些行業(yè)的健康發(fā)展產(chǎn)生不利影響,甚至嚴(yán)重抑制競(jìng)爭(zhēng),形成壟斷。因此,要特別注意外方在合資開(kāi)始時(shí)的“耕耘期”占小額股份而在企業(yè)發(fā)展壯大后的“收獲期”設(shè)法增資控股搶奪“勝利果實(shí)”的情況。

表3 1998—2005年中國(guó)實(shí)際利用FDI的地區(qū)分布(%)?

圖3 1998-2005年中國(guó)實(shí)際利用DFI的地區(qū)分布(%)

數(shù)據(jù)來(lái)源:商務(wù)部外資統(tǒng)計(jì)。

四、正確處理跨國(guó)公司在華投資控股問(wèn)題的對(duì)策建議

當(dāng)前,面對(duì)洶涌而來(lái)的外資,國(guó)內(nèi)企業(yè)能否制定合理的對(duì)策并作出適時(shí)的調(diào)整,政府主管部門能否實(shí)施必要的引導(dǎo)并進(jìn)行有效的監(jiān)督,這些都將直接關(guān)系到國(guó)內(nèi)企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展,甚至?xí)绊懙街袊?guó)的經(jīng)濟(jì)安全。為此,我國(guó)在主管部門和企業(yè)這兩個(gè)層面上需盡快制定出相應(yīng)的對(duì)策。

(一)在有關(guān)主管部門的層面上

1.統(tǒng)一規(guī)劃加