我國農(nóng)業(yè)上市公司資本結(jié)構(gòu)聚類分析

2008-01-17 05:28:32梁竹吳宏亮

重慶工商大學(xué)學(xué)報(西部論壇) 2008年6期

梁 竹 吳宏亮

摘 要:利用資產(chǎn)負債率、長期負債比率、借款對資本比率三個指標對我國農(nóng)業(yè)上市公司進行系統(tǒng)聚類分析,可將其分為5類。分析結(jié)果表明,我國農(nóng)業(yè)上市公司資產(chǎn)負債率偏低,而且債務(wù)的內(nèi)部結(jié)構(gòu)不合理,流動負債水平偏高,長期負債偏低。因此,農(nóng)業(yè)上市公司應(yīng)該進一步優(yōu)化資本結(jié)構(gòu),限制盲目籌資,提高資金使用效益;國家也應(yīng)進一步培育企業(yè)債券市場,讓農(nóng)業(yè)企業(yè)有更多的機會得到中長期信貸。

關(guān)鍵詞:農(nóng)業(yè)上市公司;資本結(jié)構(gòu);聚類分析

中圖分類號:F224.0;F324文獻標識碼:A文章編號:1008-6439(2008)06-0103-03

Cluster analysis of capital structure of China's agricultural listed companies

LIANG Zhu1, WU Hong-liang2

(1. College of Business Administration, Southwest University, Chongqing 400716, China;

2. College of Business Administration, Chongqing University, Chongqing 400044,China)

Abstract: The asset liabilities rate, long-term liabilities rate and loan/capital ratio are used to make cluster analysis of Chinas agricultural listed companies, the results show that the companies can be classified into five types, that asset liability rate of Chinas listed companies is lower, that the inner structure of liabilities is not reasonable, that flowing liabilities level is higher and that long-term liabilities is lower. Thus, agricultural listed companies should further optimize capital structure, restrict blind-funds-raising, and raise capital use efficiency. The government should further cultivate enterprise bonds market to let agricultural enterprise get more opportunities to obtain long and medium-term loan.

Key words: agricultural listed companies; capital structure; cluster analysis

農(nóng)業(yè)上市公司是指從事商品性農(nóng)業(yè)生產(chǎn)或與農(nóng)產(chǎn)品生產(chǎn)直接相關(guān),并在滬深兩市掛牌交易的公司。資本結(jié)構(gòu)是以債務(wù)、優(yōu)先股和普通股權(quán)益為代表的企業(yè)永久性長期融資方式的組合,即企業(yè)各種資金的構(gòu)成及其比例關(guān)系。按照資本結(jié)構(gòu)理論,由于負債的節(jié)稅效應(yīng),適度的負債對于降低企業(yè)資本成本具有財務(wù)杠桿效應(yīng),并且從理論上講,以股東財務(wù)最大化為目標的綜合上市公司,在籌資決策上必然追求總和資本成本最低,達到最優(yōu)資本結(jié)構(gòu)。[1]

我國農(nóng)業(yè)上市公司的資本結(jié)構(gòu)存在一定的問題。故分析其資本結(jié)構(gòu)的構(gòu)成以及企業(yè)是否充分利用負債的節(jié)稅效應(yīng)具有重要的研究意義。

一、聚類分析方法

聚類分析是建立在某種優(yōu)化意義下,對樣本或指標(變量)之間存在的相似性進行度量,將“相似性”歸并成類。[2]聚類分析所用的方法大致可以被分為兩類:系統(tǒng)聚類法和動態(tài)聚類法。本文采用系統(tǒng)聚類法。

聚類的基本原理是將所有N個變量看成不同的N類,然后將性質(zhì)最接近(距離最近)的兩類合并為一類;再從這N-1類中找到最接近的兩類加以合并,以此類推,直到所有的變量被合并為一類。

為了定義類間距離,首先要定義兩點間的距離,常見的有歐氏距離、歐氏平方距離、車貝曉夫距離、絕對值距離、明考夫斯基距離,本文采用歐氏平方距離(Squared Eucliedean Distance)。

類與類之間的距離常見的有間類平均距離、類內(nèi)平均距離、最短距離、最長距離、中心距離、中間距離、離差平方和距離,本文采用間類平均距離(Between-group Linkage)。

二、指標的選擇

到2006年為止,我國共有34家農(nóng)業(yè)上市公司,為了保證數(shù)據(jù)的有效性,本文選取了2006年的數(shù)據(jù)。由于異常值對聚類的結(jié)果影響較大,故剔出了受到證券監(jiān)管部門處罰的ST公司,經(jīng)過篩選,共有28家農(nóng)業(yè)上市公司符合要求。相關(guān)的財務(wù)數(shù)據(jù)來自和訊網(wǎng)農(nóng)業(yè)上市公司2006年的財務(wù)會計報表。全部數(shù)據(jù)分析使用SPSS.14軟件。

在實際研究中,資本結(jié)構(gòu)的構(gòu)成通常有兩種分類方法:一是黃小莉(2002)選取短期借入資本與總資本比例、流動負債與總資本比例、長期負債與總資本比例、借入資本與總資本比例、總負債與總資本比例來衡量企業(yè)的資本結(jié)構(gòu);二是黃貴海(2002)等人采用長期負債比率(LTD)、借款對資本比率(LD)、資產(chǎn)負債率(TD)來分析。[3]本文選擇第二種分類來研究農(nóng)業(yè)上市公司的資本結(jié)構(gòu)。

三、我國農(nóng)業(yè)上市公司資本結(jié)構(gòu)的聚類分析

本文應(yīng)用SPSS軟件中的Hierarchical Cluster過程,對樣本進行系統(tǒng)聚類分析。隨著聚類進程,coefficients的數(shù)值逐漸變大,表明聚類開始時,樣品或類間差異較小,聚類結(jié)束時,類與類之間大差異較大,這個差異的變化正好體現(xiàn)了聚類分析的基本思想。分析結(jié)果表明,樣本聚類為5類較為恰當,但永安林業(yè)暫無法歸類,需要進行判別分析對其進行歸類。

分別以1、2、3、4、5代表第1~5類,未歸類的樣本永安林業(yè)不賦值。判別函數(shù)中的自變量取原表中的變量TD、LTD、LD這三個變量。得到判別分析標準數(shù)據(jù)表,對其運用SPSS的Discriminant過程進行判別分析,得出判別函數(shù):

GROUP1=1.362TD+2.463LTD-0.05LD-69.74

GROUP2=0.578TD+1.018LTD-0.55LD-12.59

GROUP3=0.452TD+0.22LTD-0.282LD-4.34

GROUP4=0.847TD-0.208LTD+0.874LD-53.90

GROUP5=1.088TD+0.455LTD+0.027LD-30.00

可以得出永安林業(yè)的資本結(jié)構(gòu)為:TD68.10%、 LTD50.36 %、LD62.59%。利用這些判別式直接計算將永安林業(yè)歸入各類的評分,得分最高的一類就是其類別。把永安林業(yè)的TD、LTD、LD分別帶入G1、G2、G3、G4、G5得出以下結(jié)果:

GROUP1=143.93;GROUP2=43.61;GROUP3=19.86;GROUP4=48.00;GROUP5=68.69

由判別分析得到的樣本分類結(jié)構(gòu)統(tǒng)計表中,給出了無法歸類的永安林業(yè)的類別為第一類。通過判別分析,最終的分類結(jié)果為:

第一類:新中基、景谷林業(yè)、冠農(nóng)股份、順鑫農(nóng)業(yè)、永安林業(yè)

第二類:香梨股份、綠大地、福成五豐、好當家

第三類:登海種業(yè)、獐子島、新五豐、中水漁業(yè)

第四類:敦煌種業(yè)、國投中魯、九發(fā)股份

第五類:新農(nóng)開發(fā)、吉林森工、東方海洋、亞盛集團、隆平高科、萬向德農(nóng)、通威股份、禾嘉股份、錢江生化、洞庭水殖、北大荒、豐樂種業(yè)

四、研究結(jié)論與建議

1.研究結(jié)論

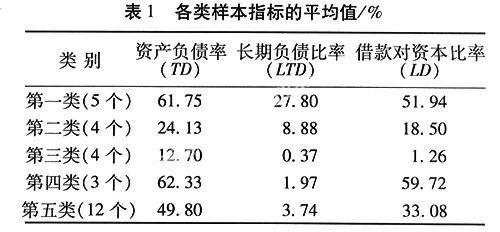

為更清楚的說明問題,在分析各類別時,采用指標平均值:

xI=1/n∑xij(i取1、2、3、4、5;n表示樣本點個數(shù))[4] ,計算結(jié)果如表1:

第一類:TD高、LTD高、LD高。這一類公司平均資產(chǎn)負債率為61.75%,資產(chǎn)負債率較高,其中永安林業(yè)最高,為68.10%;平均長期負債比率為27.80%,比例適當;平均借款對資本比率為51.94%,較高。

第二類:TD低、LTD高、LD低。這一類公司平均資產(chǎn)負債率為24.13%,偏低;平均長期負債比率為8.88%,比例適當;平均借款對資本比率為18.50%,較低。

第三類:TD低、LTD低、LD低。這一類公司平均資產(chǎn)負債率為12.70%,資產(chǎn)負債率低,其中中水漁業(yè)最低,僅為8.11%;平均長期負債比率為0.37%,較低;平均借款對資本比率為1.26%,低。

第四類:TD高、LTD低、LD高。這一類公司平均資產(chǎn)負債率為62.33%,資產(chǎn)負債率適當;平均長期負債比率為1.97%,低;平均借款對資本比率為59.72%,高。

第五類:TD低、LTD低、LD高。這一類公司平均資產(chǎn)負債率為49.80%,較低;平均長期負債比率為3.74%,較低;平均借款對資本比率為33.08%,較高。

由此可見:

(1)我國農(nóng)業(yè)上市公司資產(chǎn)負債率偏低。根據(jù)分析,五類農(nóng)業(yè)上市公司的平均資產(chǎn)負債率分別為61.75%、24.13%、12.70%、62.33%、49.80%。在這28家農(nóng)業(yè)上市公司中,資產(chǎn)負債率平均值在0~30%之間的有8家(集中在第二類和第三類),其中中水漁業(yè)最低,僅為8.11%;在30%~50%之間的有12家(集中在第五類);在60%以上的有8家(集中在第一類和第四類),其中永安林業(yè)最高,為68.10%。可見有一半以上的農(nóng)業(yè)上市公司資產(chǎn)負債率在50%以下,低于我國上市公司最優(yōu)資產(chǎn)負債率為60%這一指標。

(2)債務(wù)的內(nèi)部結(jié)構(gòu)不合理,長期負債偏低。一般的,負債結(jié)構(gòu)中應(yīng)均衡安排短期、中期、長期負債,并保持適當?shù)谋壤赃m應(yīng)生產(chǎn)經(jīng)營中不同的資金要求,特別要避免還債期過于集中和還款高峰的出現(xiàn)。由以上分析可知,我國農(nóng)業(yè)上市公司負債結(jié)構(gòu)不合理,長期負債偏低。

(3)流動負債水平偏高。流動負債高居不下,表明公司凈現(xiàn)金流量嚴重不足,缺乏長期資金,要使用過量的短期債務(wù)來保證正常的運營,有短借長投的傾向。一般而言,流動負債占總負債的一半較為合理。若比率偏高,會導(dǎo)致上市公司在金融市場環(huán)境發(fā)生變化(如利率上調(diào)、銀根緊縮)時,資金周轉(zhuǎn)出現(xiàn)困難的可能性增加,從而顯著增加上市公司的信用風(fēng)險和流動性風(fēng)險,是公司經(jīng)營的潛在威脅。[5]從債源結(jié)構(gòu)上看,我國農(nóng)業(yè)上市公司的債源主要是銀行和商業(yè)信用,通過債券等其他方式籌集的資金比例很小。負債來源單一的主要原因是我國的債券市場建設(shè)滯后,而且規(guī)模太小,企業(yè)很難通過債券市場來融資。

2.建議

(1)我國農(nóng)業(yè)上市公司資產(chǎn)負債率水平偏低,企業(yè)有相當?shù)呐e債空間,可以進一步利用負債的節(jié)稅效應(yīng)。

(2)農(nóng)業(yè)上市公司應(yīng)該進一步優(yōu)化資本結(jié)構(gòu),限制盲目籌資并提高資金使用效益。上司公司融資時先要預(yù)測項目資金需求量,權(quán)衡資本成本高低,考慮資本結(jié)構(gòu)優(yōu)劣,之后進行籌資,這樣才能提高上市公司經(jīng)營業(yè)績。[6]

(3)應(yīng)該提高經(jīng)營和管理能力,在合適的前提下,可以出讓小部分國有股權(quán),引進戰(zhàn)略投資者,以吸引外國資本投入先進的技術(shù)和管理經(jīng)驗。[7]

(4)國家除在宏觀政策上對農(nóng)業(yè)給予現(xiàn)有的扶持和重視外,還應(yīng)培育企業(yè)債券市場,并提高企業(yè)債券的流動性,讓農(nóng)業(yè)企業(yè)有更多的機會得到中長期信貸。

參考文獻:

[1] 李義超.中國上市公司資本結(jié)構(gòu)研究[M].北京:中國社會科學(xué)出版社,2003

[2] 張文彤.世界優(yōu)秀統(tǒng)計工具SPSS統(tǒng)計分析教程(高級篇)[M].北京:北京希望電子出版社,2002

[3] 周焯華,陳文南,張宗益.聚類分析在證券投資中的應(yīng)用[J].重慶大學(xué)學(xué)報,2002.

[4] 道格拉斯R愛默瑞,約翰D芬尼特.公司財務(wù)管理[M].北京:中國人民大學(xué)出版社,2003.

[5] 吳曉求.上市公司的資本結(jié)構(gòu)與公司治理[J].金融證券投資,2003.

[6] 鄭家喜,杜長樂.我國農(nóng)業(yè)上市公司資本結(jié)構(gòu)影響因素的實證研究[J].農(nóng)業(yè)技術(shù)經(jīng)濟,2007.

[7] 張云琳,萬璽.企業(yè)資本結(jié)構(gòu)現(xiàn)狀及優(yōu)化途徑分析[J].重慶工商大學(xué)學(xué)報(社會科學(xué)版),2006(3):19-22.

(責(zé)任編校:夏 冬)