2008上半年北京樓市分析及后市展望

2008-12-29 00:00:00黃星

中國(guó)集體經(jīng)濟(jì) 2008年7期

摘要:文章從北京上半年房地產(chǎn)市場(chǎng)情況入手,分析其影響因素,并對(duì)后市走向做出了預(yù)測(cè),力求對(duì)我國(guó)房地產(chǎn)及相關(guān)市場(chǎng)能有所借鑒。

關(guān)鍵詞:北京樓市;影響因素;預(yù)測(cè)

一、房地產(chǎn)市場(chǎng)交易情況

根據(jù)北京市2008年上半年房地產(chǎn)的銷(xiāo)售情況統(tǒng)計(jì),與2007年同期比,銷(xiāo)售套數(shù)、面積、金額都呈下降趨勢(shì),而由于銷(xiāo)售面積的降幅略高于銷(xiāo)售金額,說(shuō)明在價(jià)格上仍有微幅增長(zhǎng)。

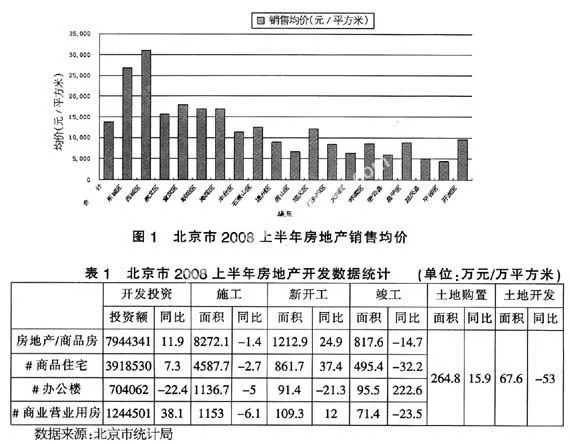

北京市18區(qū)縣與開(kāi)發(fā)區(qū)共19區(qū)2008年上半年的銷(xiāo)售均價(jià)如圖1所示。其中,西城區(qū)的均價(jià)最高(31023元/平方米),這與西城區(qū)房地產(chǎn)主要業(yè)態(tài)集中在以辦公(33055元/平方米,45023.28平方米)、車(chē)庫(kù)(30657元/平方米,13412.87平方米)、其他(31001元/平方米,9770.63平方米)、公寓(28815元/平方米,8709.04平方米)等為主有一定關(guān)系;銷(xiāo)售均價(jià)最低為平谷區(qū)(4357元/平方米),以普通住宅(4320元/平方米,31290.83平方米)為主。

二、房地產(chǎn)市場(chǎng)運(yùn)行及環(huán)境分析

(一)供應(yīng)分析

2008年1~6月北京市房地產(chǎn)開(kāi)發(fā)情況匯總?cè)绫?所示(銷(xiāo)售情況見(jiàn)前一部分)。

(二)土地交易分析

據(jù)北京市土地整理儲(chǔ)備中心的數(shù)據(jù)顯示,2008年上半年北京市土地成交面積為676.5萬(wàn)平方米,比去年同期增加了107.5%。土地成交總金額為324.2億元。折算后,樓面均價(jià)為3541元/平方米,比2007年的3799元/平方米下跌了7%。2008年上半年地價(jià)下跌是近3年來(lái)樓面均價(jià)首次下跌。

(三)2008年上半年北京房地產(chǎn)市場(chǎng)特點(diǎn)

成交量和成交金額齊跌,銷(xiāo)售市場(chǎng)慘淡;觀(guān)望是2008上半年北京房地產(chǎn)市場(chǎng)的主基調(diào);房?jī)r(jià)有所松動(dòng),但依然保持了兩位數(shù)的增幅,有價(jià)無(wú)市比較明顯;資金因素決定房企未來(lái)命運(yùn);成交銳減,降幅可觀(guān);保障性住房受到國(guó)家關(guān)照。

(四)北京房地產(chǎn)金融市場(chǎng)對(duì)房地產(chǎn)市場(chǎng)的影響

宏觀(guān)調(diào)控執(zhí)行“上緊下松”政策,銀根緊縮;2008年上半年房地產(chǎn)個(gè)貸金融市場(chǎng)交易,借款人觀(guān)望;轉(zhuǎn)按揭叫停墊資服務(wù)火爆京城,民間融資渠道“重生”;住房公積金貸款優(yōu)勢(shì)突出“榜上有名”。

三、影響未來(lái)北京房地產(chǎn)市場(chǎng)走勢(shì)的因素分析

(一)通貨膨脹對(duì)房?jī)r(jià)的影響

各地區(qū)物價(jià)和房?jī)r(jià)的一致:從國(guó)內(nèi)一線(xiàn)城市數(shù)據(jù)來(lái)看,近期通脹與房?jī)r(jià)表現(xiàn)基本趨勢(shì)一致。通脹對(duì)房?jī)r(jià)有著直接和間接的影響。通脹對(duì)房?jī)r(jià)的直接影響如下:提升建設(shè)成本;帶動(dòng)工資重估;驅(qū)動(dòng)租金上漲;降低實(shí)際利率。對(duì)房?jī)r(jià)的間接影響主要體現(xiàn)為通脹后的信貸緊縮,譬如加息或者提升準(zhǔn)備金率等。

(二)人民幣升值因素

人民幣升值必將影響到房地產(chǎn)市場(chǎng)各方參與者的決策和行為,以及房地產(chǎn)價(jià)格走勢(shì):在不考慮國(guó)際資本流入對(duì)我國(guó)房地產(chǎn)市場(chǎng)影響的情況下,人民幣升值將加大通貨緊縮的可能性,從而可能對(duì)房地產(chǎn)市場(chǎng)價(jià)格產(chǎn)生向下的壓力。如果國(guó)內(nèi)房地產(chǎn)旺盛需求保持剛性,且不會(huì)因人民幣升值帶來(lái)的海外投資減少,這種下降壓力就不會(huì)變成現(xiàn)實(shí)。如果考慮國(guó)際資本流動(dòng)的影響,房地產(chǎn)價(jià)格將被拉高;如果資本流動(dòng)過(guò)度導(dǎo)致投機(jī),甚至可能催生泡沫危機(jī)。

(三)其他影響因素

1、美國(guó)次貸危機(jī)對(duì)我國(guó)的影響。由于我國(guó)并沒(méi)有次級(jí)貸款業(yè)務(wù),更多的是一些警示意義。從國(guó)內(nèi)看,住房按揭貸款存在著內(nèi)在風(fēng)險(xiǎn):國(guó)內(nèi)沒(méi)有完整的個(gè)人信用記錄和嚴(yán)格的個(gè)人信用評(píng)級(jí)體系;貸款首付比例較低及虛假信用,存在大量投機(jī)性借貸;存在虛假還款能力證明。從宏觀(guān)經(jīng)濟(jì)看,近6年來(lái)我國(guó)經(jīng)濟(jì)持續(xù)快速增長(zhǎng)推動(dòng)了房地產(chǎn)等資產(chǎn)價(jià)格快速上漲。但從經(jīng)濟(jì)運(yùn)行本身的周期性和從外部失衡等綜合因素的作用來(lái)看,未來(lái)高位增長(zhǎng)的勢(shì)頭將放緩。房?jī)r(jià)一旦停止上漲或出現(xiàn)下跌、房市流動(dòng)性降低、貸款利率大幅調(diào)升時(shí)勢(shì)必加大高價(jià)購(gòu)房者的償債壓力使銀行信貸面臨很大的違約風(fēng)險(xiǎn)。

2、北京奧運(yùn)會(huì)的影響——穩(wěn)中微升。(1)保持相對(duì)平穩(wěn)的影響因素:奧運(yùn)會(huì)后我國(guó)GDP與奧運(yùn)前期2007年(11.4%)相比有所放緩。前幾屆奧運(yùn)舉辦城市的數(shù)據(jù)都表明舉辦國(guó)的GDP在奧運(yùn)會(huì)后將有明顯下降,同時(shí)考慮到2008年大環(huán)境處在全球經(jīng)濟(jì)增速放緩和我國(guó)通脹壓力較大的背景下,預(yù)計(jì)我國(guó)的經(jīng)濟(jì)增速會(huì)在奧運(yùn)會(huì)后有小幅放緩。(2)房?jī)r(jià)微幅上漲的影響因素:經(jīng)濟(jì)仍保持持續(xù)快速增長(zhǎng);北京的城市建設(shè)和經(jīng)濟(jì)發(fā)展處在歷史較好時(shí)期;外需成為房?jī)r(jià)上漲的助推器;人口紅利形成龐大的購(gòu)買(mǎi)力;投資渠道匱乏房產(chǎn)市場(chǎng)仍被投資人看好;隨著奧運(yùn)會(huì)結(jié)束觀(guān)望情緒的逐漸消退,剛性需求重新釋放。

(四)北京市政府限價(jià)房政策對(duì)房?jī)r(jià)的影響

北京市住房保障辦公室確定了從2007年起3年內(nèi)北京要開(kāi)工建設(shè)1000萬(wàn)平方米經(jīng)濟(jì)適用房和1000萬(wàn)平方米限價(jià)房。緩解低收入和中低收入群體的住房緊張,解決房屋供給的部分機(jī)構(gòu)性短缺問(wèn)題。供求矛盾的緩解將有利于控制價(jià)格暴漲,穩(wěn)定和緩和房?jī)r(jià)漲勢(shì):調(diào)節(jié)市場(chǎng)住房供應(yīng)結(jié)構(gòu);影響老百姓的購(gòu)房心理預(yù)期;讓“夾心層”的住房問(wèn)題得到解決。

四、對(duì)市場(chǎng)的判斷及機(jī)會(huì)與風(fēng)險(xiǎn)分析

(一)目前北京房?jī)r(jià)是否處于合理水平

1、縱向比較——北京房?jī)r(jià)逐年上升。除2006年較之2005年出現(xiàn)小幅回落外,2004~2007年北京商業(yè)用房平均價(jià)格呈整體上漲趨勢(shì)。

2、橫向比較——北京房?jī)r(jià)漲幅偏高。通過(guò)北京、上海兩個(gè)城市房地產(chǎn)市場(chǎng)的發(fā)展比較判斷房?jī)r(jià)是否合理。由國(guó)家統(tǒng)計(jì)局有關(guān)數(shù)據(jù)顯示,房地產(chǎn)價(jià)格指數(shù)比較:北京的銷(xiāo)售價(jià)格增長(zhǎng)>全國(guó)>上海,而上海的租賃價(jià)格增長(zhǎng)>全國(guó)和北京,這與北京市場(chǎng)偏好產(chǎn)權(quán)而上海市場(chǎng)偏好使用的特點(diǎn)相吻合。

3、房?jī)r(jià)收入比、房?jī)r(jià)租價(jià)比判斷房?jī)r(jià)是否合理。(1)房?jī)r(jià)收入比——高于一般標(biāo)準(zhǔn)。近幾年我國(guó)的房?jī)r(jià)上漲幅度遠(yuǎn)高于居民的可支配收入的增長(zhǎng),造成我國(guó)的房?jī)r(jià)收入比逐漸攀升。截至2006年,北京、上海、廣州、深圳4個(gè)城市的這一指標(biāo)均超過(guò)10,且均呈逐年上升趨勢(shì),遠(yuǎn)高于世界銀行4-6倍的一般標(biāo)準(zhǔn)。(2)房?jī)r(jià)租價(jià)比——低于合理水平。租售比是衡量一個(gè)區(qū)域房地產(chǎn)市場(chǎng)是否過(guò)熱的重要標(biāo)準(zhǔn),1∶200至1∶300為良好的租售比。租售比過(guò)低則表明房產(chǎn)價(jià)格偏離理性真實(shí)的房產(chǎn)價(jià)值,小于1∶300房產(chǎn)投資價(jià)值相對(duì)變小。目前北京的房?jī)r(jià)租價(jià)比多較低。

(二)對(duì)本輪房地產(chǎn)市場(chǎng)調(diào)整的分析

我國(guó)此次房地產(chǎn)市場(chǎng)調(diào)整幅度將持續(xù)兩年左右,房?jī)r(jià)調(diào)整的幅度不超過(guò)30%。

1、關(guān)于調(diào)整時(shí)間的判斷依據(jù)。(1)從國(guó)際上的歷史經(jīng)驗(yàn)來(lái)看:日本的20世紀(jì)60年代中期和20世紀(jì)70年代中期,美國(guó)的20世紀(jì)60年代末和20世紀(jì)70年代末,以及香港的20世紀(jì)90年代中期,房地產(chǎn)市場(chǎng)出現(xiàn)的短暫調(diào)整都是兩年左右的周期。(2)從市場(chǎng)運(yùn)行周期看:過(guò)高的房?jī)r(jià)和前期過(guò)熱的發(fā)展,需要經(jīng)歷縮量-房?jī)r(jià)滯漲-甚至下跌-放量的過(guò)程來(lái)消化。目前,全國(guó)大部分地區(qū)房地產(chǎn)市場(chǎng)都在經(jīng)歷住宅銷(xiāo)量的萎縮,但成交價(jià)格方面,除了深圳,其余大中城市近期房?jī)r(jià)較2007年均價(jià)都有近10%以上漲幅。尚處在房?jī)r(jià)滯脹初級(jí)階段的樓市,如果沒(méi)有合理的交易量作支撐,未來(lái)仍將面臨調(diào)整風(fēng)險(xiǎn)。(3)從宏觀(guān)面看:房地產(chǎn)市場(chǎng)與宏觀(guān)經(jīng)濟(jì)緊密相關(guān),尤其是通脹和政府為控制通脹采取的緊縮政策。我國(guó)宏觀(guān)經(jīng)濟(jì)周期已步入2003~2007連續(xù)5年兩位數(shù)高增長(zhǎng)后的轉(zhuǎn)折,雖2008年總體依然樂(lè)觀(guān),但要素價(jià)格、通脹水平面臨繼續(xù)大幅上揚(yáng)的風(fēng)險(xiǎn),未來(lái)兩年依然存在很大的通脹壓力,緊縮政策大幅放松的可能性較小。

2、關(guān)于調(diào)整幅度的分析。在實(shí)際甚至名義房?jī)r(jià)下跌情況下,隨時(shí)間推移,如果一線(xiàn)城市房?jī)r(jià)收入比下降到10-12的范圍、二線(xiàn)城市下降到8-10的范圍,就意味著房?jī)r(jià)調(diào)整到位,將是我國(guó)目前情況下的一個(gè)高位平衡位置。2007年底,我國(guó)一線(xiàn)城市的房?jī)r(jià)收入比約為15,假設(shè)2008年房?jī)r(jià)較2007年末漲5%,2008和2009年人均收入每年增長(zhǎng)10%,則2009年房?jī)r(jià)下跌8-30%,房?jī)r(jià)收入比將下降到10-12的范圍;二線(xiàn)城市中,少部分較高的城市存在約30%的調(diào)整空間,而武漢、天津等城市的調(diào)整空間在10-30%內(nèi),還有部分城市的價(jià)格基本合理,在房地產(chǎn)總體市場(chǎng)調(diào)整的背景下,將維持小幅上漲或橫向整理的態(tài)勢(shì)。因此判斷房?jī)r(jià)的總體調(diào)整幅度不會(huì)超過(guò)30%。

(三)后奧運(yùn)時(shí)代房地產(chǎn)市場(chǎng)發(fā)展態(tài)勢(shì)預(yù)測(cè)

短期內(nèi)房?jī)r(jià)可能會(huì)下跌;奧運(yùn)會(huì)后需求回暖;由嚴(yán)格控制土地供應(yīng)調(diào)整為加大、加快土地供應(yīng);長(zhǎng)期依然看好。

(四)2008年下半年北京房地產(chǎn)市場(chǎng)預(yù)測(cè)

1、經(jīng)濟(jì)運(yùn)行平穩(wěn),漲幅有所下降。預(yù)計(jì)2008年全年北京國(guó)民經(jīng)濟(jì)保持9%左右的增長(zhǎng)率,2008年年底實(shí)現(xiàn)人均國(guó)內(nèi)生產(chǎn)總值6000美元,城鄉(xiāng)收入年均增長(zhǎng)6%左右。由此判斷,2008年下半年北京仍將保持良好態(tài)勢(shì),但漲幅會(huì)有所下降。

2、從緊的貨幣政策不會(huì)得到改變,調(diào)控還將持續(xù)。2007年的宏觀(guān)調(diào)控政策部分將在2008年明顯顯現(xiàn);繼續(xù)加強(qiáng)保障性住房建設(shè);金融政策收緊;稅收政策區(qū)別對(duì)待。

3、2008年下半年房地產(chǎn)市場(chǎng)依然處于調(diào)整狀態(tài),長(zhǎng)期來(lái)看北京房?jī)r(jià)整體上仍將維持上漲格局。(1)短期調(diào)整。真正決定北京房?jī)r(jià)走勢(shì)的主導(dǎo)力量,只能是我國(guó)經(jīng)濟(jì)發(fā)展?fàn)顩r及由此產(chǎn)生的供需關(guān)系。首先,長(zhǎng)期高速增長(zhǎng)的我國(guó)經(jīng)濟(jì)正面臨滯脹風(fēng)險(xiǎn)。從2007年下半年開(kāi)始的較高通脹仍在持續(xù)。根據(jù)IMF預(yù)測(cè),2008年世界經(jīng)濟(jì)增幅可能降至3%左右,美國(guó)經(jīng)濟(jì)增長(zhǎng)率則會(huì)滑向0.5%以下,歐洲經(jīng)濟(jì)同樣原歐盟15國(guó)的經(jīng)濟(jì)增長(zhǎng)率將下降到1.5%。其次,房地產(chǎn)開(kāi)發(fā)商正在資金鏈上掙扎。2008年上半年,央行依然貫徹從緊的貨幣政策,半年內(nèi)5次上調(diào)存款準(zhǔn)備金率達(dá)到17.5%的歷史高位。央行的主要目的是抑制通脹回收流動(dòng)性,這直接造成銀行信貸投放進(jìn)一步放緩,房地產(chǎn)開(kāi)發(fā)商獲得貸款的難度更大。再次,主導(dǎo)房?jī)r(jià)的消費(fèi)預(yù)期正在十字路口徘徊。2008年以來(lái),全國(guó)城市房屋銷(xiāo)售價(jià)格指數(shù)同比和環(huán)比漲幅均呈現(xiàn)持續(xù)回落態(tài)勢(shì),深圳等部分城市房?jī)r(jià)出現(xiàn)了明顯下降。這一變化引起普遍看跌預(yù)期,導(dǎo)致住房銷(xiāo)售量減少。北京市2008年上半年的房屋銷(xiāo)售數(shù)據(jù)也在印證這一點(diǎn)。(2)長(zhǎng)期上漲。從更長(zhǎng)的8-10年的經(jīng)濟(jì)波動(dòng)周期來(lái)看,北京的房?jī)r(jià)在奧運(yùn)之后大跌的可能性小,北京的房?jī)r(jià)整體上仍將維持上漲格局。

首先,我國(guó)經(jīng)濟(jì)發(fā)展即使因世界經(jīng)濟(jì)下滑而減速,也不會(huì)對(duì)北京市房地產(chǎn)開(kāi)發(fā)投資形成實(shí)質(zhì)性損害。其次,奧運(yùn)會(huì)后北京市依然會(huì)是房地產(chǎn)資本洼地,房地產(chǎn)開(kāi)發(fā)資金不會(huì)出現(xiàn)嚴(yán)重短缺。再次,消費(fèi)者的消費(fèi)預(yù)期不會(huì)長(zhǎng)期處于迷茫狀態(tài),消費(fèi)導(dǎo)向最終會(huì)做出順應(yīng)市場(chǎng)發(fā)展規(guī)律的選擇。

參考文獻(xiàn):

1、馮科.從美國(guó)次級(jí)債危機(jī)反思我國(guó)房地產(chǎn)金融風(fēng)險(xiǎn)[J].南