所得稅會計的運用及理解

2008-12-29 00:00:00吳騰烽

中國集體經濟 2008年7期

摘要:2006年財政部頒布了新的會計準則體系,并于2007年1月1日起在上市公司范圍內執(zhí)行。其中,對所得稅的會計處理專門發(fā)布了《企業(yè)會計準則第18號——所得稅》及其指南對于如何理解所得稅準則對企業(yè)所得稅會計處理的變化,文章通過舉例來說明對此的理解。

關鍵詞:債務法;理解;運用

新準則中遞延所得稅的核算方法采用資產負債表債務法。這是一種對暫時性差異進行跨期核算的會計方法。由于新準則中所要規(guī)范的暫時性差異來源于資產、負債的賬面價值與計稅基礎之間的差異,暫時性差異主要表現為應納稅暫時性差異,存在的可抵扣暫時性差異較少,兩者相抵后仍為應納稅暫時性差異,因此,對企業(yè)而言,暫時性差異往往表現為未來的一種債務。

一、資產負債表債務法

所得稅準則采用資產負債表債務法,總體而言是通過比較資產負債表上列示的資產、負債的賬面價值和其計稅基礎的差異,分別應納稅暫時性差異與可抵扣暫時性差異,確認相關的遞延所得稅負債與遞延所得稅資產,在此基礎上確認利潤表中的所得稅費用。該方法體現了資產負債觀,在企業(yè)所得稅的會計核算方面貫徹了資產、負債的確認條件,關鍵是確認資產、負債的計稅基礎和遞延所得稅負債與遞延所得稅資產,從而確認當期的所得稅費用。

二、資產、負債的賬面價值、計稅基礎和暫時性差異

資產、負債的賬面價值是指資產負債表上列示的資產、負債項目的金額,如固定資產項目的賬面價值=固定資產科目余額-累計折舊科目余額-固定資產減值準備科目余額。

資產的計稅基礎是指企業(yè)收回資產賬面價值的過程中,計算應納稅所得額時按照稅法規(guī)定可以自應稅經濟利益中扣除的金額。用公式表示:資產的計稅基礎=資產取得時的計稅成本-資產持有期間按照稅法規(guī)定已經稅前扣除的金額。該余額代表的是按照稅法規(guī)定該項資產在未來期間準予稅前扣除的金額。

負債的計稅基礎是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規(guī)定可予抵扣的金額。用公式表示:負債的計稅基礎=負債的賬面價值-未來期間計算應納稅所得額時按照稅法規(guī)定可予抵扣的金額。

三、所得稅會計處理的理解

例1:甲公司2008年度,利潤表中利潤總額為3000萬元,該公司適用的所得稅稅率為25%。遞延所得稅資產及遞延所得稅負債不存在期初余額。與所得稅核算有關的情況如下:

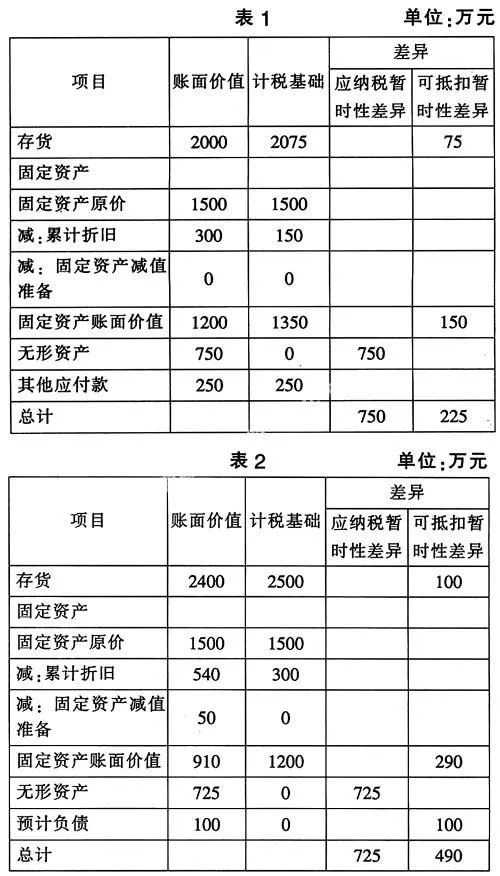

2008年發(fā)生的有關交易和事項中會計處理與稅收處理存在差別的有:2008年1月開始計提折舊的一項固定資產,成本為1500萬元,使用年限為10年,凈殘值為0,會計處理按雙倍余額遞減法計提折舊,稅收處理按直線法計提折舊。假定稅法規(guī)定的使用年限及凈殘值與會計規(guī)定相同。企業(yè)發(fā)生的非公益性捐贈支出500萬元。當年度發(fā)生研究開發(fā)支出1250萬元,其中750萬元資本化計入無形資產成本。按稅法規(guī)定企業(yè)發(fā)生的研究開發(fā)支出可按實際發(fā)生額的150%加計扣除。假定所開發(fā)無形資產于期末達到預定可使用狀態(tài)。違反稅法規(guī)定支付罰款250萬元。存貨實際成本為2075萬元,期末計提存貨跌價準備75萬元,賬面余額為2000萬元。對例1的分析:

第一,2008年度資產負債表日:

企業(yè)當年按雙倍余額遞法計提折舊額=1500×(2/10)=300(萬元)

按稅法規(guī)定應按直線法計提的折舊額=1500×(1/10)=150(萬元)

固定資產賬面價值(資產負債表中的金額)=實際成本-會計折舊=1500 -300=1200(萬元)

計稅基礎=實際成本-稅法允許稅前扣除的折舊額=1500-150=1350(萬元)

計稅基礎大于賬面價值的差額150萬元(會計折舊比稅規(guī)定多提),對所得稅的影響額為150×25%=37.5(萬元),這項影響會減少未來期間應納稅所得額和應交所得稅,屬于“可抵扣暫時性差異”,應確認為“遞延所得稅資產”。

第二,非公益性捐贈支出,按稅法規(guī)定不允許列支,應調增應納稅所得額。本例為:500萬元。

第三,按稅法規(guī)定:企業(yè)為開發(fā)新技術、新產品、新工藝發(fā)生的研究開發(fā)費用,未形成無形資產計入當期損益的,在按照規(guī)定據實扣除的基礎上,按照研究開發(fā)費用的50%加計扣除;形成無形資產的,按照無形資產成本的150%攤銷。

允許扣除的技術開發(fā)費用=750×150%+(1250-750)(沒有形成無形資產部分)×50%=1375(萬元)。

由于形成的無形資產750萬元,按稅法規(guī)定全部給予了扣除,即從稅法角度而言,計稅基礎已經沒有了(即為零),但是,從企業(yè)的角度而言,無形資產賬面上還有750萬元(從費用轉入無形資產),未來還要按規(guī)定的年限進行攤銷,這就形成未來會增加費用,而稅法角度,現在已經全額并加計扣除了,未來期間是不允許再重復扣除,即未來企業(yè)扣除這項費用時,按稅法規(guī)定是要繳納所得稅的。從企業(yè)資產負債表上看,無形資產賬面價值為750萬元,而計稅基礎為0。兩者的差額會對未來會計期間的所得稅費用產生影響,這種暫時性的差異屬于“應納稅暫時性差異”,應計入“遞延所得稅負債”

第四,稅法規(guī)定違反國家法律、法規(guī)支付罰款和滯納金不允許稅前扣除,應調增應納所得額。本例為:250萬元。

稅法規(guī)定:不符合國務院財政、稅務主管部門規(guī)定的各項資產減值準備、風險準備等準備金支出不得列支。存貨跌價準備就是屬于不符合規(guī)定的準備金支出,所以不得列支。但是,該存貨跌價準備,會影響其他會計期間,并在其他會計期間得到轉回或很可能轉回。因此,屬于“可抵扣的暫時性差異”。應確認為“遞延所得稅資產”。

綜合上述情況,按稅法規(guī)定:應納稅所得額=3000+150+500-1375+250+75 =2600(萬元);應交所得稅=2600×25%=650(萬元)。

按《企業(yè)會計準則——18號》規(guī)定,該公司2008年末資產負債表相關項目金額及其計稅基礎如表1所示。

根據表1,計算2008年度遞延所得稅:遞延所得稅資產=225×25%=56.25(萬元);遞延所得稅負債=750×25%=187.5(萬元);遞延所得稅費用=187.5 -56.25=131.25(萬元)。

利潤表中應確認的所得稅費用:所得稅費用=650+131.25=781.25(萬元),確認所得稅費用的賬務處理如下:

借:所得稅費用781.25

遞延所得稅資產56.25

貸:應交稅費——應交所得稅 650

遞延所得稅負債187.5

例2承例1:假定甲公司2009年當年應交所得稅為600萬元。當年發(fā)生相關的計提和攤銷情況如下(企業(yè)所得稅率25%):當年攤銷上述無形資產價值25萬元;當年存貨實際成本為2500萬元,賬面價值為2400萬元;當年按雙倍余額遞減法計提折舊;當年預計負債100萬元;當年固定資產計提減值準備50萬元;除所列項目外,其他資產、負債項目不存在會計和稅收的差異。對例2分析:當期所得稅=當期應交所得稅=600萬元;當年攤銷無形資產25萬元,因此,企業(yè)賬面價值為750-25=725(萬元);當年會計按雙倍余額遞減法計提折舊:(1500-300)×(2/10)=240(萬元),累計折舊=300+240=540(萬元)。

稅法規(guī)定允許扣除的折舊額=1500×(1/10)=150(萬元),累計折舊=150+150=300(萬元)。因此,固定資產的賬面價值=1500-540-50=910(萬元),計稅基礎=1500-300=1200(萬元)。

根據企業(yè)上述變化,資產負債表中有關資產、負債的賬面價值與其計稅基礎相關資料如表2所示:

根據表2,計算遞延所得稅費用:

期末遞延所得稅負債:(725×25%)=181.25;期初遞延所得稅負債:187.5;遞延所得稅負債減少:6.25。

期末遞延所得稅資產:(490×25%)=122.5;期初遞延所得稅資產:56.25;遞延所得稅資產增加:66.25;遞延所得稅費用=-6.25-66.25=-72.5(萬元)。

確認所得稅費用:所得稅費用=600-72.5=527.5(萬元),確認所得稅費用的賬務處理如下:

借:所得稅費用 527.5

遞延所得稅資產 66.25

遞延所得稅負債6.25

貸:應交稅費——應交所得稅600

新所得稅準則以資產負債表為會計重心,資產負債的定義、確認和計量成為財務會計研究的核心內容,資產負債表的邏輯合理性受到重視,不允許不符合資產、負債定義的任何項目列入資產負債表。隨著我國經濟的發(fā)展,企業(yè)跨國經營、整體資產轉讓或置換、兼并或重組、合并或分立等復雜經濟事項日益增多,勢必產生大量非時間性差異的暫時性差異。對于可核算所有的暫時性差異的資產負債表債務法將被廣泛運用。

參考文獻:

財政部會計司編寫組.企業(yè)會計準則講解[M].人民