我國商業銀行個人理財收費結構模式研究

2008-12-29 00:00:00邱倩王放桂露榕

中國集體經濟 2008年6期

摘要:銀行的個人理財業務是隨著社會的財富增長而產生的金融創新產品。個人理財業務本身也是一項金融產品,有廣闊的收費的空間。但是,現階段我國商業銀行在個人理財業務收費方面尚未形成一套成熟有效的模式。文章重點從客戶的需求方面入手,基于因子分析等技術手段,提出了對商業銀行制定個人理財業務收費標準的建議。

關鍵詞:個人理財;收費;客戶;需求

一、我國個人理財業務發展情況分析

目前國外銀行個人理財遵循以個人多元化投資和私人理財服務為核心的理念,個人金融產品大多是復合型產品。注重為顧客提供個性化、差別化的服務,注重個人理財產品的品牌建設和管理。市場細分到位,形成了針對不同層次客戶的全球化營銷戰略,并且通過差別定價形成分層利率架構。可以說其個人理財業務的發展已經相當成熟,收費機制也發展得相對完善。

我國商業銀行的個人理財業務起步相對較晚,在最近幾年,各銀行不斷推陳出新,理財業務品種也逐漸豐富。中國銀監會于2005年9月頒布了《商業銀行個人理財業務管理暫行辦法》,個人理財收費將成為商業銀行收益的合法渠道之一。但是,由于起步較晚,加之國人心目中銀行服務不應收費的觀念的阻撓,我國銀行在個人理財業務方面還沒有形成一套合理有效的收費機制。

銀行要擴大理財業務的收入,從本質上說可以分為三個步驟:客戶細分;開發產品;產品定價。要從本質上解決銀行個人理財產品收費結構的問題,最基礎、最重要的部分就是了解客戶的需求,這也是本文進行分析的著眼點。

二、調研及價格模型分析

(一)調研分析方法

由于本文研究方向為銀行個人理財業務收費結構設計,因此有必要對客戶的需求、購買行為和動機進行調研。調查問卷一共設計了13道問題,主要針對顧客的基本情況、心理狀態、消費動機、行為目的、需求狀況等方面進行了問題設計。本次調查共發放問卷250份,發放對象有所針對性,希望受訪者為銀行個人理財金融產品的客戶或者潛在客戶,最終共收回問卷225份,其中有效問卷180份。

(二)分析方法

本文的研究主要使用因子分析的方法。它是利用降維的思想,由研究原始變量相關矩陣內部的依賴關系出發,把一些具有錯綜復雜關系的變量歸結為少數幾個綜合因子的一種多變量統計分析方法。

運行SPSS后,有如下結果:

按照特征值大于1.00的原則,共選入4個公共因子,其方差累計貢獻率達73.722%,即反映了原有信息的73.722%。4個公因子的方差貢獻率分別為:38.023%、14.497%、10.676%、10.527%。將這4個公共因子作為評價個人理財產品價格的綜合變量。

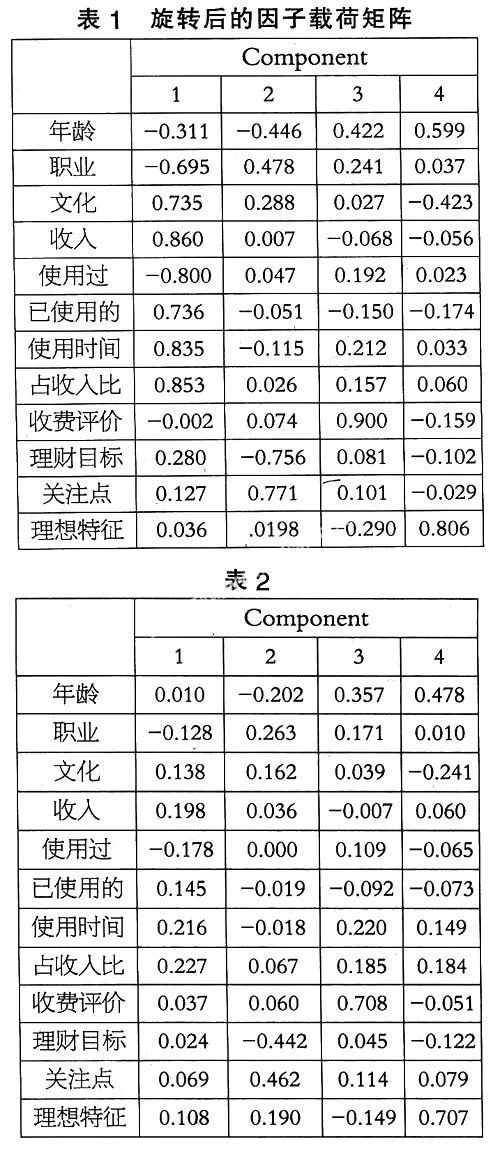

公因子與原有變量指標之間的關聯程度由因子載荷值表示。因子載荷值越高,表明該公因子包含該指標的信息量越多。表1給出了經正交旋轉的因子載荷矩陣。旋轉方法采用方差最大正交旋轉(Varimax)的方法。

經方差最大正交旋轉(Varimax)后,從眾多的指標變量中提取出的4個公共因子分別反映了個人理財產品價格的4個方面的主要特征。

第一,公因子1在職業、文化、收入、使用過、已使用的、使用時間、占收入比等指標變量上有大于0.5的載荷量,該因子主要反映的是客戶的基本情況和使用個人理財產品等方面的情況,其貢獻率為38.023%。

第二,公因子2的方差貢獻率為14.497%,該因子主要反映的是客戶理財的關注點。

第三,公因子3與收費評價等載荷量較大,其貢獻率是10.676%。

第四,公因子4與年齡、理想特征等載荷量較大,貢獻率是10.527%。

進行因子分析后,由SPSS直接可運用回歸法,求出各個因子的因子得分系數。則可得各公共因子的具體計算方法。

故可求出個人理財產品的公共因子得分,令其分別為F1、F2、F3、F4。再以各個公因子的方差貢獻率占4個因子總方差貢獻率的比重作為權重進行加權匯總,即利用方程:

F=0.38023*F1+0.14497*F2+0.10676* F3+0.10527*F4

其中F1、F2、F3、F4分別是公因子1、公因子2、公因子3、公因子4的得分。

因此,可求出個人理財產品價格的綜合得分F。按綜合得分的高低對客戶進行分類。大體可以分為3類(見表3)。

三、個人理財產品需求價格分析

(一)單個公因子得分分析

個人理財產品價格的各個公因子的得分,不難看出:

1、公因子1主要代表的是職業、文化、收入、是否使用過個人理財產品、已使用的個人理財產品、使用時間、理財占收入比等指標變量對于個人理財產品價格的影響。從得分情況來看,公因子1大于1的客戶,綜合因子都大于0.5,即為大型客戶;而公因子1小于-1的客戶均小于-0.33,可歸類為小型客戶;且F1與F的相關系數高達0.8768,相關性很高。

2、公因子2主要與理財目標、關注點有關。公因子3主要反映的是客戶對于當前個人理財收費的評價。公因子4主要反映了年齡、個人理財特征對產品價格的影響。公因子2、3、4與綜合因子F的相關系數分別為0.3343、0.2462、0.2427。

(二)分類分析

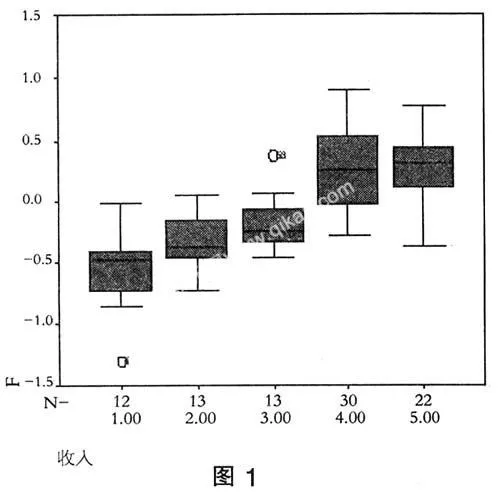

1、收入。圖1是有關收入和綜合因子得分的箱線圖。選項1-5分別代表收入2500以下;2500-4000;4000-5500;5500-7000;7000以上,收入與綜合得分呈正相關的關系。按照客戶的分類,可以認為:大型客戶的收入普遍較高,而小型客戶的收入較低。收入是影響客戶選擇不同價格的個人理財產品的主要因素之一。

2、使用理財產品的時間。如圖1所示,是使用理財產品的時間和綜合因子得分的箱線圖。選項1-5分別代表:1年以下;1-3年;3-5年;5-7年;7年以上。可見使用理財產品的時間也與綜合得分呈正相關關系。可以認為:大型客戶對目前的個人理財使用較多。對個人理財的認可是影響客戶選擇不同價格的個人理財產品的又一主要因素。

3、其他。影響個人理財的因素眾多,如文化、職業、是否使用過個人理財產品、已使用的個人理財產品、個人理財占收入的比重等都不同程度地影響客戶選擇不同價格的個人理財產品。

四、基于需求結構層次的費用結構設計

(一)差異化競爭戰略

一般來說,擁有大量資產的階層往往注重于資產的保全,擁有較少資產的階層往往注重于資產的增值,而中產階層則既注重資產的保值又希望資產能獲得增值。這種不同階層對個人理財產品的不同偏好導致他們對金融商品特性的不同需求,就形成商業銀行實施個人理財產品定價模式差異化的基礎。

(二)借鑒國外個人理財市場定價模式

1、成本利潤定價法。即根據服務的平均成本來確定收費的標準,以保障所收取的費用足以彌補全部或部分服務成本。

2、市場滲透定價法。一種不以成本和利潤為定價依據,對高成長市場采取的特殊策略。許多客戶在銀行開設儲蓄賬戶,是為了其他的投資性金融產品。為保護客戶與銀行這種牢固的伙伴關系,銀行對這種儲戶銀行常常會降低收費標準。

3、高端客戶目標定價法。是為吸引高端客戶采取的特殊策略。這些人的存款賬戶具有高余額、低進出、相關金融服務多、價格敏感的特點,銀行對這類高端客戶多提供盈虧持平的優惠價格。

4、關系定價法。是銀行為吸引忠實客戶所制定的優惠的價格。對銀行來說,如果能吸引大量的核心存款,銀行的負債期限會加長,這有利于銀行抵御利率波動的風險,為此銀行也會采取優惠收費定價。

5、有條件的自有定價法。是為鼓勵個人儲蓄和客戶與銀行的忠實伙伴關系制定的特殊價格。通常,當客戶在一定時間內賬戶平均余額超過了規定的最低的存款額,就可享受免費服務。

(三)對我國商業銀行個人理財業務收費方式的分析和構想

通過上述因子分析模型,可以看出個人理財新產品的需求與地區經濟水平、職業、個人的收入狀況、受教育水平以及對個人理財的認可度等存在密切的關系,上述因子分析模型也揭示出這些客戶群適宜的定價方式。

1、普通客戶群:適用成本利潤定價法或者有條件的自有定價法。

2、中等客戶群:適用市場滲透定價法或者有條件的自有定價法。

3、高端客戶群:有很多適用的定價方法,如市場滲透定價法、高端客戶目標定價法、關系定價法以及通用的有條件的自有定價法。

有條件的自有定價法幾乎適用于所有的個人理財需求人群。這種定價方法有利于長久的維持銀行與客戶間的合作關系,但另外一方面,實施該定價方法的成本要高于其他定價模式,銀行需謹慎權衡利弊。

作為銀行來說,要充分權衡利用這些定價方法的成本與收益,并能依據市場和客戶的變化采取相應的對策,以便更好地發展個人理財市場,實現更多的價值。

參考文獻:

1、(美)Simon Benninga著;邵建利等譯.財務金融建模——用Excel工具[M].上海財經大學