淺析計提存貨跌價準備的程序

2008-12-29 00:00:00溫玉彪

會計之友 2008年1期

【摘要】 一年一度的會計師職稱考試培訓即將開始。在學習存貨這一章時,考生們所面臨的最大困惑是關于期未存貨計價中如何計算存貨的可變現凈值。本文有針對性地探討了這一問題,以便考生能更好的學習,掌握這部分內容。

【關鍵詞】 可變現凈值;資產減值損失;存貨跌價準備

期未存貨計價的目的就是要確定存貨在資產負債表上應反映的價值。依據新會計準則的規定,期未存貨的計價方法只能采用成本與可變現凈值孰低法,其基本要求是,當期未存貨成本小于期未存貨可變現凈值時,應以存貨的成本反映,當期未存貨成本大于期未存貨可變現凈值時,則應以期未存貨可變現凈值反映,在此種情況下,就需要計提存貨跌價準備,其計提程序可歸納為以下五步:

一、了解所用科目:

二、計算有關指標:

(一)期未存貨成本(略)

(二)期未存貨可變現凈值(歸納類型)

1原材料

(1)以備生產使用。

①當預計產品的可變現凈值≥預計該產品生產成本時。期未原材料應按其成本計量。即期未應按該原材料的實際成本反映在資產負債表上的存貨項目。此種情況不需要計提原材料的跌價準備。

②當預計產品的可變現凈值<預計該產品生產成本時。期末原材料應按可變現凈值計量。即期末應按該原材料的可變現凈值反映在資產負債表的存貨項目,此種情況應計提原材料跌價準備。

原材料可變現凈值=估計產品售價-估計完工成本-估計銷售費用及相關稅金(在具體做題時,要按有合同約定的和無合同約定的部分分別進行計算)

例題(單選題):乙公司2004年末庫存原材料1000公斤,每公斤賬面成本為100元,用于加工100件A商品,每件A商品在加工過程中需追加成本300元,合同定貨80件,單件合同售價為2000元,而一般市場銷售價為每件1800元,每件的銷售稅金及費用預計為600元。期末存貨跌價準備貸方余額為1900元,則年末計提存貨跌價準備時所對應的資產減值損失科目的發生額為( )。

A、貸記1900 B、借記100元

C、貸記2000元D、借記200元

標準答案(B)

分析過程如下:

(1)有合同約定的部分(80件)

①80件A商品生產成本=1000×100

×80%+300×80 =104000元

②80件A商品的可變現凈值=2000×80

-600×80=112000元

因為80件A商品的可變現凈值高于其相應的生產成本,所以該部分原材料無需計提存貨跌價準備,期末應按原材料的成本計量。

(2)無合同約定的部分(20件)

①20件A商品生產成本=1000×100

×20%+300×20=26000元

②20件A商品可變現凈值=1800×20

-600×20=24000元

因為20件A商品的可變現凈值低于其相應的生產成本,所以該部分原材料應計提存貨跌價準備,期末應按原材料可變現凈值計量。

a、20件原材料的成本=1000×100×20%

=20000元

b、20件原材料的可變現凈值=1800×20

-300×20-600×20=18000元

c、應提20件原材料的跌價準備=20000-18000=2000元

d、實提20件原材料的跌價準備=2000-1900=+100>0(應提取)

借:資產減值損失100(B)

貸:存貨跌價準備100

(2)以備出售的

原材料可變現凈值=估計材料售價-估計銷售材料的費用及相關稅金。

2、庫存商品(或產成品)

(1)有合同約定的

①定購數量≥持有數量時

可變現凈值=持有數量×合同單價-估計銷售費用及相關稅金

②定購數量<持有數量時(應分別計算)

a、定購產品的可變現凈值=定購數量×合同單價-估計銷售費用及相關稅金

b、超出產品的可變現凈值=超出數量×單位市價-估計銷售費用及相關稅金

例題(單選題):2002年10月5日,甲、乙兩公司簽訂一份銷售合同,雙方約定2003年1月10日,甲公司按每臺3萬元價格向乙公司提供A商品15臺,2002年12月31日,甲公司A商品的單位成本為2.46萬元,數量為20臺,2002年12月31日A商品的市場銷售價格為2.8萬元,若銷售A商品時每臺銷售費用為0.5萬元,在上述情況下,2002年12月31日結存的20臺A商品的賬面價值為()萬元

A、49B、49.2 C、50 D、48.4

標準答案:(D)

分析過程:

第一,有合同約定的部分(15臺)

①15臺A商品成本=15×2.46=36.9

②15臺A商品可變現凈值=15×3-15

×0.5=37.5

因為成本低于其可變現凈值,所以無需計提存貨跌價準備

第二,無合同約定的部分(5臺)

①5臺A商品成本=5×2.46=12.3

②5臺A商品可變現凈值=5×2.8-5×0.5

=11.5

因為成本低于其可變現凈值,所以要計提存貨跌價準備,則5臺A商品實際提取的存貨跌價準備=0.8 [(12.3-11.5)-0]

20臺A商品的賬面價值為48.4[(20×2.46)-0.8]

(2)無合同約定的

可變現凈值=持有數量×單位市價-估計銷售費用及相關稅金

三、確定比較方法

計提存貨跌價準備、比較存貨跌價損失的方法有三種:①單項比較法②類別比較法③總體比較法,考試時應按考題要求選擇比較方法,無論采用何種比較方法,均應按以下公式,同時計算應提的和實提的存貨跌價準備。

(1)應提存貨跌價準備(x)=期末存貨成本-期末存貨可變現凈值

(2)實提存貨跌價準備(y)=x-計提前存貨跌價準備余額

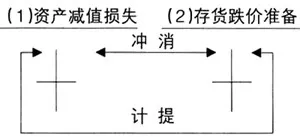

四、編制會計分錄

(1)當Y >0時,應提取:

借:資產減值損失Y

貨:存貨跌價準備 Y

(2)當Y<0時,應沖銷:(分錄與上相反)

(3)當Y=0時,既不提取,也不沖銷。

五、全部予以沖銷

在存貨的可變現凈值先跌后升且恢復至成本及以上時,應將存貨跌價準備科目的余額全部予以沖銷。其會計分錄為:

借:存貨跌價準備

貨:資產減值損失