試論壞賬風險與業績

2009-05-25 09:01:50劉華

金融經濟 2009年4期

劉 華

壞賬是指公司各項應收款,有可能會因購貨人拒付、破產、死亡等原因而無法收回的款項。壞賬越高意味著公司收不回的風險越大。公司的風險大小又意味著經營管理者的業績好壞。而經營者為了短期的賬面好看,為了實現任期目標,往往會不顧壞賬風險盲目賒銷。雖然賬面利潤增加了,但同時增大了壞賬的可能性。此外,當前壞賬處理方法也不利于經營者收取舊賬,因為收取舊賬對本期的經營利潤影響不大,相反,追收舊賬除了難度大外,還耗人、耗力、耗財,減少當期的賬面利潤,吃力而不討好。難怪一些企業班子越換,應收款越多,壞賬越大。固本人觀點,要治好這一怪病,最有效的方法就是提高應收款的壞賬準備率以降低企業的風險,需調整企業的目標經營利潤,使之便科學、便合理。

在提高壞賬準備率后,企業經營風險相對較小,但其壞賬對利潤的影響則較大,其影響對前、后任期的經營者以及經營者的前期和后期都是公平的,都有一種壓力和動力來加強對應收款的管理、追收。因為后期的經營者在收回前期經營者所發生的應收款時,實際收到的應收款在扣除各種追收費用后一般都不少于提了壞賬準備后的應收款,即使小于后者也不至于過大,從而增加或不至于較大幅度減少考核利潤,提高追收貨款的積極性。對經營者的前后期考核也是如此。另外,壞賬準備率提高后,雖然在短期內對經營者的經營業績有影響,但對企業的實際資產沒有影響,不會造成資產流失;相反,從長遠看,可以大大減少應收款壞賬的可能性。

是不是壞賬率越高越好呢?顯然不是。因為過高的壞賬率,對當期的利潤影響過大,加重了經營者的負擔,也不利于應收款的管理。在確定應收款壞賬率時不能簡單地以年末應收款余額的一定比例來確定,而應該考慮各方面因素,其中最重要的我們認可有以下二點:

1.往來應收款的賬齡及分析

根據企業當前的實際情況,賬齡分半年期、一年內、二年內、二年以上期四種為宜,壞賬率定在10—40%之間較合適。以下是根據賬齡確定的壞賬準備率:

可能有人會認為40%的壞賬率高了,其實二年以上期的壞賬準備率不算高。因為新《民法》規定的訴訟期只有二年,賬齡超過二年的應收款收回的可能性大大降低,即使能收回,其費用也很大。當前,國內國際上的收賬公司代企業追討賬齡二年以上的應收款,其傭金就高達40%。

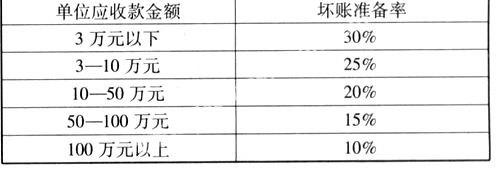

2.單位應收款的計算

一般來說,追收金額小的應收款所花費用應收款的比例較大,而追收金額大的應收款所花的費用占應收款的比例小些。因此,在根據單位金額大小來確定壞賬比率時,應按照這樣的原則:對單位應收款金額大的,應收款壞賬率宜定低些;單位應收款金額小的,壞賬率宜定高些。根據當前實際情況,壞賬率定在10-30%之間比較合適。

由于每單位應收款都涉及金額的大小以及賬齡的長短兩個因素,因此在確定應收款的壞賬比率時,應同時考慮應收款的賬齡和金額。在考慮賬齡時,應以考慮期末(如年末、任期末)為考核截止時點。此外,在確定企業的壞賬比率時,應將單位內以及關聯企業的應收款剔除。在根據賬齡和金額大小兩方面因素來確定壞賬率時,其原則是:金額小的應收款,壞賬率往高檔靠;一年以下的應收款往低靠,一年以上的應收款往高靠,二年以上的應收款往最高靠。在確定具體的壞賬準備率時,還應參考其業務性質,看是否還有業務往來。綜合以上各方面因素,可以得到以下參考的綜合壞賬率:

10-15% 、 半年

內:15-30% 15-25% 15-20% 10-15% 10%;

15-20% 、 一年

內:20-30% 20-25% 20% 15-20% 10-15%;

25-30% 、 二年

內:30% 25-30% 20-25% 15-25% 10-25%;

40% 、 二年上:40%。

提高企業應收款的壞賬準備率,初看起來好象增加了壞賬費用,減少了企業利潤,給企業造成損失。其實,無論從短期看還是從長期看,都不會給企業造成實際上的損失,相反,還會促使企業加強對應收款的管理,加速貨款回收,減少爛賬。舉例如下:

設定某企業在現銷情況下,第一年可以銷80個單位,第二年銷了70個單位,而在賒銷的情況下,第一年可以銷100個單位,第二年銷90個單位,單位售價為8萬元(凈價),單位成本為6萬元,財務、銷售、管理費用固定部分合計為15萬元。在未提高壞賬率的情況下,第一年有20個銷售單位應收款未收回,其中,12個銷售單位在半年內,8個單位在一年內;第二年收回上年度的半年內和一年內各2個單位,并發生新的應收款,半年內12個單位,一年內8個單位。在提高壞賬準備率的情況下,第一年共有11個銷售單位的貨款未收回,其中,半年內6個單位,一

年內

5個單位,增加應收款管理追收費用5萬元;第二年收回上年的一年內5個單位,半年內3個單位,增加管理追收費用10萬元,新發生9個銷售單位的應收款,其中,半年內6個單位,一年內3個單位。則在賒銷情況下兩種壞賬處理方法的損益情況如下(為計算簡便,不考慮增值稅財務處理帶來的損益及收回舊賬的機會成本):

1.年末按應收款余額的3%計提壞賬額:

第一年賬面利潤 = 100×(8-6)-15-20×8×3%×1.17

= 179.384(萬元);

第二年賬面利潤 = 90×(8-6)-15-36×8×3%×1.17

= 154.8912(萬元);

第二年考核利潤 = 第二年賬面利潤 + 收舊賬收益

= 154.8912 + 2×2×8×1.17×(1-3%)

= 191.208(萬元)。

2.在提高壞賬率情況下:

第一年賬面 利潤 = 100×(8-6)-15-(6×8×15% + 5×8×20%)×1.17-15 = 167.216(萬元);

第二年賬面 利潤 = 90×(8-6)-15-(6×8×15% + 3×8×20% + 3×8×25%)×1.17-10 = 133.94(萬元);

第二年考核利潤 = 第二年賬面利潤 + 收舊賬收益

= 133.94 + [5×8×(1-20%)+ 3×8×(1-15%)] ×1.17

= 195.248(萬元)。

從上述的簡單例子可以看出,在實施提高壞賬準備率后,第一年、第二年的賬面利潤比按現行壞賬處理方法的利潤有所減少,而在第二年,其考核利潤則有所增加。主要是因為后期的經營者收回舊賬可以增加收益。其實,提高壞賬準備率不僅對內考核可行,而且向外提供以考核利潤代替按當前壞賬處理方法處理的賬面利潤也是可行的、必要的。因為現有的壞賬處理方法,不能反映壞賬的真實情況,容易虛增利潤,造成更多的應收款,更多的爛賬。當然,若按提高壞敗率后的利潤申報所得稅,短期內會造成所得稅額減少(若將會計利潤與計稅利潤分開,就不會減少所得稅額),但從長遠來看,只是稅款的遞延問題,且企業的壞賬減少,會提高企業的效益,增加國家的稅收。可見,提高壞賬準備率對國家、對企業都是有利的。

(作者單位:昆明市基建物資有限責任公司)

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

經營者(2021年12期)2021-07-26 07:20:34

童話世界(2020年10期)2020-06-15 11:53:22

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國衛生(2016年2期)2016-11-12 13:22:24

湖南農業(2016年3期)2016-06-05 09:37:36

中國衛生(2015年9期)2015-11-10 03:11:30

現代企業(2015年2期)2015-02-28 18:45:07

海峽姐妹(2014年5期)2014-02-27 15:09:32