2008湖南反洗錢報告

2009-08-31 07:45:14中國人民銀行長沙中心支行反洗錢處課題組

金融經濟 2009年7期

關鍵詞:報告

中國人民銀行長沙中心支行反洗錢處課題組

2008年,湖南深入貫徹落實《反洗錢法》,走科學發展的反洗錢監管新路,反洗錢工作的有效性進一步提高。在省政府領導下的反洗錢廳際聯席會議制度有效發揮,反洗錢合力凸顯。反洗錢覆蓋面不斷擴大,從銀行業金融機構拓展到證券、保險、信托、財務公司等整個金融業。人民銀行著力完善以預防為主的反洗錢監管體系,轉變以現場檢查為主的監管方式,開展反洗錢非現場持續監管,建立洗錢風險分析評估系統,嘗試開展“風險為本”的反洗錢分類監管,監管效率進一步提高;深入開展反洗錢調查和案件協查,加強重點可疑線索分析監測,反洗錢專項行動成果突出。全省金融機構反洗錢投入不斷加大,反洗錢基礎設施逐步完善。金融業務及金融市場平穩發展,反洗錢外部環境進一步優化,金融機構整體抗風險能力不斷增強。

一、金融機構反洗錢工作

(一)銀行業反洗錢情況及特點

銀行業金融機構著力調整優化反洗錢業務結構,加大風險布控力度,呈現反洗錢向縱深推進的良好態勢。反洗錢基礎工作進一步夯實,履行反洗錢義務的能力進一步增強,整體抗洗錢風險的能力進一步提高。

1.反洗錢機構體系逐步健全,內控制度日趨完善。各銀行金融機構成立了反洗錢工作領導小組,設立和調整了專門負責反洗錢工作的部門。據對駐長18 家省級分行、股份制銀行長沙、外資銀行、省信用聯社和長沙銀行統計,負責反洗錢的工作部門設在合規部的11家,設在會計結算部的 5 家,設在保衛部門的1家,設在其他部門的 1 家;2008年對反洗錢部門進行了調整的2 家。

2008年,全省銀行金融機構反洗錢專職工作人員347人,兼職工作人員4750人,分別比上年增長35.54%和8.77%。

2.可疑報告數量大幅增加。2007年11月1日之后,全省銀行機構的大額交易和可疑交易報告均實現了“總對總”報送,即由銀行機構總部直接向中國反洗錢監測中心報送。2008年,全省銀行業上報可疑交易報告667,473筆,同比增加627,606筆。

3.客戶身份識別及交易記錄保存義務履行較好。各銀行機構能夠按照反洗錢法律規定和自身反洗洗錢內控制度要求對新開辦業務的客戶進行客戶身份識別,對大額客戶進行重點識別;能夠按照規定要求保存相關的客戶身份資料和交易記錄。

4.反洗錢宣傳和培訓力度進一步加大。2008年,全省銀行機構共開展宣傳活動272次,參與人數31241人次,發放宣傳材料5600824份冊,分別比上年增長25.93 %、16.32%、43.15%;開展培訓670次,受訓人數達514070人次,分別比上年增長10.12 %、12.69%。

(二)證券、保險業反洗錢情況及特點

2007年1月1日《反洗錢法》實施后,湖南省人民銀行系統按法律要求啟動了證券、保險業金融機構的反洗錢工作,正式將證券、保險業金融機構納入反洗錢監管范圍。截止2008年底,全省被納入監管范圍的市級以上證券期貨業金融機構72家、保險業金融機構234家。從目前情況看,證券、保險金融機構完成歷史賬戶清理,落實客戶身份識別、加強內部控制,反洗錢工作有序推進。

1.反洗錢認識逐步提高,內控制度仍需完善。2008年,證券期貨法人機構、規模較大的證券營業部和省級保險分公司的高管人員對反洗錢工作比較重視,基本成立了反洗錢領導小組,指定部門負責反洗錢工作。基層證券、保險機構由于人手較少,分工不明確,有的沒有設立專門的反洗錢崗位。大多數證券、保險金融機構制定了反洗錢內控制度,但未對下級機構的反洗錢內控執行情況開展過督促和檢查。

2.客戶身份識別制度初步履行,但仍需進一步落實。2008年,證券、保險金融機構對歷史賬戶進行了清理,落實賬戶實名制。但在核對、登記新客戶相關身份信息時,主要出于自身業務需要,尚未按照《金融機構客戶身份識別和客戶身份資料及交易記錄保存管理辦法》要求,做到留存身份信息要素齊備、了解客戶及交易目的和性質、識別實際受益人或實際控制人、劃分客戶風險等級等。

3.可疑報告數量明顯增加,但質量亟需提高。2008年,全省證券業上報可疑交易790筆,月均同比增長12%,保險業上報可疑交易3258筆,月均同比增長887%(按規定,證券、保險業從2007年10月開始報送)。部分證券保險機構開發了反洗錢大額與可疑交易報送系統,一些機構本著“免責”、“省事”的原則,完全依賴系統篩選,未經人工識別全部予以報告,可疑交易報告數量猛增,情報價值含量不高。

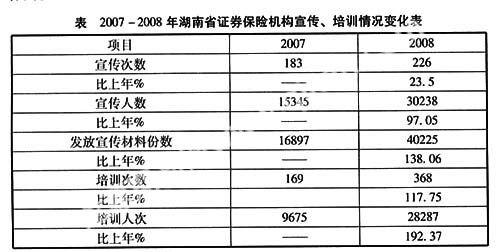

4.宣傳培訓力度不斷加大,但培訓方式有待完善。從全省反洗錢現場檢查來看,大部分機構以懸掛條幅、開設宣傳櫥窗等方式開展了宣傳,并組織或參加過反洗錢培訓,但培訓主要針對高管人員和部門經理,普遍缺乏對一線員工、柜臺人員的反洗錢培訓。

二、需要關注的問題

(一)反洗錢工作發展不平衡

反洗錢工作開展以來,因地域、行業和業務的差異,工作發展不夠平衡。具體表現在:城鄉反洗錢工作發展不平衡,偏遠落后地區仍存在反洗錢的真空地帶;行業間反洗錢工作不平衡,銀行業金融機構反洗錢工作起步早,證券、保險和信托、財務公司等其他金融機構反洗錢工作啟動較晚,房地產、珠寶等其他非金融行業反洗錢工作還沒有開展;大額交易報送工作已經較為成熟,可疑交易分析水平有待提高等。

(二)可疑交易報告質量不高,“防御性報告”問題突出

目前,可疑交易報告質量不高成為突出問題。一是金融機構系統設置的可疑交易報送標準遠低于《金融機構大額交易和可疑交易報告管理辦法》(以下簡稱辦法)要求。如證券行業可疑交易報告標準之一“長期閑置的賬戶原因不明地突然啟用,并在短期內發生大量證券交易”,多數機構將“長期”設定為2、3個月,遠低于《辦法》“一年”的標準,系統篩選出大量可疑交易后全部報送。二是依賴系統篩選,缺少人工識別。對于由客觀標準加主觀識別構成的上報標準,一些機構按照客觀標準設定系統參數,篩選出大量可疑交易后未經人工識別即予上報。三是要素填寫不全。銀行業、保險業可疑交易報告要素為40項,證券期貨可疑交易報告要素34項,有的要素系統不能自動提取,人工填寫需耗費大量時間精力,導致產生缺項報告。

(三)金融創新產品反洗錢工作亟需加強監管

近年來,銀行、證券、保險等金融機構針對經濟金融的發展推出了一些金融創新產品,如網上銀行、證券理財產品、分紅保險產品等等。這些產品的推出給反洗錢工作帶來了新的挑戰。譬如網上銀行業務采用的是證書驗證方式,只要客戶提供正確的賬戶信息、客戶證書和密碼進行交易,銀行系統就認可交易操作的有效性。網上銀行交易不需要通過銀行網點和柜員的直接參與,并且不受時間、地點和銀行網點的限制,不法分子可以借此來逃避銀行的現場監控。

(四)社會經濟環境中蘊含的洗錢風險不容忽視

我省抓住中部崛起和長株潭兩型社會建設的機遇,改革開放和推進新型工業化和城鎮化建設的步伐明顯加快,省內外勞動力、資本、技術等生產要素流動的頻度和范圍進一步加大。這必然引起資金交易的增長和快速流動,哪些資金運轉是正常的,哪些是熱錢流入或非法資金,反洗錢資金監測任務加重,分析難度加大。同時,我省社會經濟中的一些突出問題,如販毒問題、非法集資問題、傳銷問題、地下六合彩問題、房地產價格異常波動問題等等,大多與洗錢犯罪相伴相隨。這些社會經濟環境中蘊含的洗錢風險值得關注。

三、對策建議

(一)加強分類指導,整體推進金融業反洗錢工作

銀行、證券保險、信托、財務公司等金融機構反洗錢工作發展不平衡,表現在履行反洗錢義務上存在一定的差異性,比如:有的內控制度不全面,修訂不及時;有的沒有落實客戶風險等級劃分標準制度;有的客戶身份識別制度不嚴格;有的宣傳培訓力度不夠等等。需要監管機構有針對性地加強分類指導,提高不同金融機構的反洗錢整體水平。

(二)調整可疑交易報送政策,加大報送質量考核力度

一方面,有必要對現行報送政策進行適當調整,只要金融機構經認真分析確認不具有可疑的交易信息,可以不報送。這樣可以促使金融機構增強對可疑交易信息的甄別、分析和篩選的主動性,提高報送質量。另一方面,要對金融機構可疑交易報送質量建立嚴格的考核制度,提高金融機構可疑交易報送的準確性、完整性和有效性,防止金融機構隨意報送,最大限度地減少無實質意義的防御性報告。

(三)跟蹤金融創新產品的發展趨勢,監管與時介入

一是監管部門要密切關注金融創新產品的發展動態,加強對金融創新產品知識的學習,重點掌握其洗錢風險點。二是要求金融機構推出金融創新產品的同時,必須在其業務系統里設置相關反洗錢技術控制,從運行環境上遏制洗錢風險。

(四)健全反洗錢協調機制,提高洗錢風險防范水平

一是完善反洗錢聯席會議協調機制,加強部門溝通協作,加快實現風險與監管信息共享,及時發現與控制風險蔓延。二是加強對湖南宏觀經濟金融形勢、經濟周期、國家產業政策的研究,跟蹤了解宏觀政策調整對反洗錢形勢的影響,及時發現和消除潛在洗錢風險。三是加強反洗錢監測,建立反洗錢調查快速反應機制,提高打擊洗錢犯罪的能力。

(主持人:孫安民 撰寫人員:魏祖元 張企元 曹爭鳴)

猜你喜歡

新西部(2022年3期)2022-04-13 22:20:53

小哥白尼(趣味科學)(2020年7期)2020-05-22 06:48:38

童話世界(2018年25期)2018-10-10 08:14:52

浙江共產黨員(2017年11期)2017-11-15 09:22:06

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年8期)2016-11-12 13:27:10

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48