小額擔保貸款擔保條件優化的就業效應分析

2009-08-31 07:45:14成學真王抒一

金融經濟 2009年7期

成學真 王抒一

一、 小額擔保貸款的供求分析

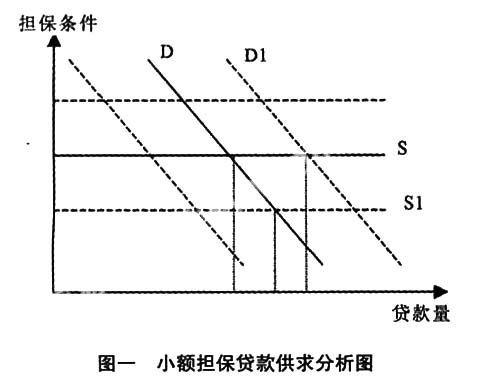

由于小額擔保貸款是為扶持城鎮失業人員就業的政策性貸款,其供給是在一定的擔保條件下,根據擔保基金的數量和規模,以1:5的比例進行貸放。而其需求會根據擔保條件的不同產生變化(如圖一)。

假設影響小額擔保貸款的其他因素保持不變,擔保條件為貸款需求主要的影響因素。如前所述,小額擔保貸款依財政力量,以擔保基金為標準撥付,所以變動是不大的,可以認為在一定擔保條件下,供給量無限增大,水平的S曲線即表示供給曲線。由于貸款的需求量隨著擔保條件的降低而增加,反之,隨擔保條件的提高而減少,理論上兩者呈反向變動,所以向右下方傾斜的D曲線為小額擔保貸款的需求曲線。圖中A點為小額擔保貸款目前供需的均衡點,若貸款的需求不變,供給曲線下移到S1,意味著擔保條件的統一降低,則貸款量增加到B點。假如貸款的供給不變,采用擴大需求的方式,使需求曲線右移到D1位置,那么貸款量將增加到C點。反之,提高擔保條件和需求的縮小也會導致貸款量同等的減少。

從擔保條件和擔保貸款需求兩者所引起的貸款量的變化量比較中可以得出以下簡單結論:只降低貸款條件所得到的貸款量增加非常有限(AB段),且要受到放低擔保條件后高風險成本的制約。若改為利用其他方式刺激貸款需求,讓需求曲線右移,產生的貸款量增加更為明顯(AC段),并且可能實現小額擔保貸款的良性循環。

但小額擔保貸款的需求受到更多不確定因素的影響,如就業項目資源、地區經濟發展狀況以及人們意識形態等,使需求的擴大不可能在短時期內實現。同時,小額擔保貸款作為一項政策性較強的貸款,其貸款量的大小在一定程度和范圍內對就業的作用是正面的。但兩者并不是無條件地呈正相關關系。根據邊際效益遞減的規律,小額擔保貸款發放的效益也會呈遞減趨勢。因此,對于小額擔保貸款,用盲目降低其擔保條件與刺激貸款需求的方式來增加貸款數量是不可行的,也是不能實現長遠的政策效果的。

在一個人口大國實施小額擔保貸款,其對失業人員就業數量的追求應遠大于對貸款數量的追求。也就是說,小額擔保貸款的關鍵不能放在對貸款數量的突破上,而要放在對失業人員的就業人數增加上。鑒于其供給方的變化不大,而需求方的影響因素比較復雜,人員差異性也比較大,所以,從需求的層次性出發,將擔保條件靈活化,以適應不同的需求,從而擴大就業量,即在適當的貸款量下,使就業量最大化,或許可以成為小額擔保貸款的一種發展方向。

二、小額擔保貸款需求的層次性

經濟學家何廣文等曾在小額信用貸款的研究中提出小額信貸的不同主體對金融需求存在差異,并進一步對小額信貸需求的層次性進行了分析,將信貸主體的需求具體細分。只要需求方存在多樣性,其需求就有差異。因此,對于城鎮失業人員小額擔保貸款的需求方,也可將其層次性從不同角度進行分析,從而使更多失業人員的就業需求得到滿足。

(一)需求方自身條件多樣性所決定的貸款需求層次性

筆者根據申請小額擔保貸款人群的自身素質及其經營項目的情況,將申請貸款的失業人員分為以下三類:

1. 技能匱乏型

技能匱乏型失業人員基本來自于國有大中型企業的下崗職工,由于長期在企業中從事一項勞動,使得他們的技能比較單一,并且只對其掌握的某項技能十分熟練,對于其他技能知之甚少。同時,由于文化知識水平的儲備方面相對較弱,自主創業意識不強,但有就業愿望。他們的經濟來源目前主要靠基本生活保障金,因此自有資金很少,生活比較貧困。很多地方出現的城市貧困人口多來自于這個群體。如果按照現行的小額擔保貸款申請條件,他們基本不具備資格。

2. 自主創業型

對于失業人員來說,積極的創業愿望有利于其得到更廣泛的就業機會,較好的經營理念和有發展潛力的經營項目更是不可或缺的創業基礎。這類有創業意識并具備經營項目、經營場所等條件的失業人員為自主創業型,他們是小額擔保貸款的主要扶持對象,但其所經營的項目質量和前景良莠不齊,還款可能存在問題。同時,反擔保條件在一定程度上制約了創業者取得貸款。

3. 經營成熟型

一部分失業人員較早意識到了創業的重要性,他們有的依靠自有資金,有的在小額擔保貸款設立之初便取得貸款,開始進行自主創業。其中一部分已經發展為具有一定盈利能力的小企業,如:小規模餐飲、服裝加工等;一部分沒有達到小企業的規模,仍需擴大。這些起步較早的人成為經營成熟型貸款需求方。他們是小額擔保貸款能夠取得就業帶動效應的重要基礎。

(二)地區差異所決定的貸款需求層次性

1. 東部發達地區對小額擔保貸款的需求

東部沿海地區經濟活躍,第三產業發展迅速,創業機遇多、環境寬松,人們把握經濟機遇的能力、經營小額項目的能力較強。更重要的是,東部地區中小企業在解決就業問題上發揮了極其重要的作用。以浙江省為例,2007年,浙江的非公有經濟從業人員達2285萬人,占全部從業人員的70.3%。截至2007年6月底,全省有私營企業43.1萬家,投資者97.7萬人,雇工616.2萬人。個體工商戶178.1萬戶,從業人員372.9萬人,注冊資金647.4億元。在這種情況下,小額擔保貸款當前的貸款額度對發達地區來說就相對較小,尤其對小企業的支持力度不夠大。

2. 中西部地區對小額擔保貸款的需求

中西部地區是國有大中型企業比較集中的地區,這兩個地區的經濟發展水平和活躍程度遠不如東部,總體上對小額擔保貸款的需求量就不需要很大,在發放的絕對數量上沒有必要和東部進行攀比。此外,各地創業人員的積極性和綜合素質各有差異,創業經營的側重點有所不同,會導致經營項目和投資回報的差別。如一項合肥與深圳科技型創業者素質的比較研究(姚曉芳,2008)表明,合肥市科技型創業者在冒險、自信、戰略謀劃能力、機會感知能力、機會把握能力、應變適應能力和開拓創新能力上與深圳科技型創業者相比較弱。這些因素會影響到創業者戰略投資和經營水平等很多方面,從而使小額擔保貸款的風險有所差別。中西部地區的很多項目可能存在較大風險,所以,在還款期限和方式上就要做出相應的調整。

3. 各省內部對小額擔保貸款的需求差異

從省內的情況來說,以甘肅省為例,14個市州的經濟發展狀況和人們的創業愿望、就業環境也存在著差異。其中的蘭州、張掖市經濟狀況相對較好,創業機會多,而定西、天水等地貧困人口多,這幾市對小額擔保貸款的需求量就比較大。根據2008年一季度的統計數據,定西、張掖、天水、蘭州四市,五年來共發放小額擔保貸款24382.4萬元,占全省發放總額的68%。而武威、慶陽等五個市州由于經濟不活躍、信用環境不佳、對貸款和風險的認識不夠等原因,出現了新增個人小額擔保貸款額為零的現象。其余各地對小額擔保貸款的需求處于中等水平。省內的這種貸款需求的不平衡是由于地區發展差異所產生的,它在中西部地區的很多省市是比較普遍的。因此,小額擔保貸款的擔保條件在省內也需要以各地區的實際情況作為依據進行靈活處理。

三、根據小額擔保貸款需求的層次性優化擔保條件的建議

(一)經濟不發達地區的技能匱乏型失業人員多是創業愿望不足,各方面條件不具備的人群,他們一旦獲得小額擔保貸款,極有可能用于生活消費,還款也十分困難。因此在現行的擔保條件下,這部分人員得不到貸款,其就業只能依靠公益性崗位的安排,而且是很有限的。在這種情況下,通過引導和扶持小企業而間接地實現小額擔保貸款對這部分失業人員的就業促進作用顯得尤為重要。就業促進部門或擔保機構首先可以對申請小額擔保貸款但未滿足在新增崗位中當年新招用持《再就業優惠證》人員達到在職職工總數30%以上要求的小企業進行登記,若有以上技能匱乏型失業人員,即推薦給小企業。這樣,小企業不僅能達到貸款要求,獲得貸款,發揮促進就業作用,而且由于失業人員是直接推薦給企業的,可以簡化小企業上報其吸納失業人員的基本情況等繁雜的申請手續,避免延誤投資時機的可能性。