點石成金

2009-12-15 07:10:04羅鵬

時間線 2009年5期

關鍵詞:產品

羅鵬

不斷深化的危機,彰顯了黃金作為價值儲藏手段的作用,也促使高端投資者通過結構化產品來涉足黃金市場

在此次金融危機中,黃金市場所蘊含的機會最為奪目。雖然此次金融危機印證了“閃光的不都是金子”這句俗語的真諦,但就安全系數而言,很少有其他大宗商品可以和黃金相提并論。面臨動蕩的股票及信貸市場,投資者若想要避險,黃金投資乃最佳選擇。

投資黃金的理由大家都不陌生。黃金本身具有價值,在衰退時期可以更好地發揮保值的作用。本次不斷深化的危機,更是彰顯了黃金作為價值儲藏手段的作用,也促使很多高端個人投資者和機構投資者通過結構化產品來涉足黃金市場。

黃金避險勝美國債

談到要進行避險操作,黃金是最好的投資選擇之一。石油、銅、鋼以及其他大宗商品的表現,都取決于全球經濟的表現。但是,黃金并不僅僅受到全球供需影響。黃金價格取決于人們對風險的看法。

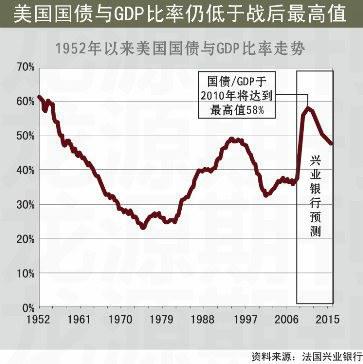

過去,當人們談到要進行避險投資時,往往意味著轉投美國國債,因為國債被視做無風險的。而現在,隨著美國發債規模的擴大,人們也開始質疑美國國債是不是真的無風險了。正如法國興業銀行亞太區首席經濟學家馬博文所言,傳統上全球認為美國國債就是投資的避風港。但是,就像此次危機中的很多其他事物一樣,我們進入了一個未知的世界。

據馬博文估計,為了給銀行救援計劃和一攬子財政救援方案融資,美國財政部2009年將增發價值2.2萬億-2.5萬億美元的債券,至此,美國國債的發行規模接近GDP的60%,規模之大,自“二戰”以來前所未有。現在,市場將如何消化規模如此巨量的債券也尚不明朗。

目前,美元面臨著壓力,因此金價有上升的空間。過去,在進行外匯息差交易時,投資者通常會借入利率比較低的日元。現在,投資者也有可能借入美元進行此種交易,這也會給美元帶來進一步的壓力。再考慮到美國預算赤字和政府背負的高額債務,所以這些因素都有可能導致金價進一步走高。

在全球拍賣市場中,黃金通常是以美元計價的,并被認為是美元的替代資產。如果黃金以其他貨幣,比如黃金生產國澳大利亞或是南非的貨幣計價,則會發現金價確實有周期性的趨勢。而由于增發國庫券,美元又面臨著壓力。因此,從上述兩個角度而言,以美元計價的黃金價格都會上升。

顯然,相比美國國債,黃金是更加實在的投資,而且供給量有限,如果高凈值人士進行避險投資,持有黃金是更好的選擇。

黃金衍生品便利

購買金條再把它存到保險柜的日子已經一去不復返了。現在,投資黃金有了更多便捷的途徑。例如,直接購買跟蹤黃金的交易所基金、和黃金掛鉤的結構化產品。如果合理利用結構化產品,高端個人投資者可以很好地表達他們對金價的看法。

與黃金掛鉤的結構化產品包括逆轉換票據(不保本,與金價短期掛鉤,如三個月)和較長期的保本票據(三年期到五年期,與上升的金價掛鉤)。由于現時利率水平很低,因此在境外市場上,銀行已經很難提供短期保本產品了,而投資者還沒有意識到這一點。

許多投資者都不愿意進行長期投資,如果他們堅持要購買短期產品,可以選擇不保本的產品,比如說境外比較簡單流行的黃金逆轉換票據。此類票據期限很短(三個月),投資者于是從出售黃金的看跌期權而獲利。

與股票掛鉤的票據背后的理念也是如此。由于現階段市場極為動蕩,這一理念相當不錯,也就是通過銷售看跌期權來獲利。如果金價下跌,則此類逆轉換票據可以進行黃金的實物交割,比如說向投資者支付紙黃金。

對于中國的零售市場而言,本土銀行通過其柜臺提供的結構化儲蓄產品,或叫做“理財產品”,可以允許本地投資者便捷又可靠地投資海外市場。

在金融危機之前的牛市中,與大宗商品掛鉤的產品大家非常熟悉,也很受歡迎。

在繁榮時期,中國中等規模的銀行所發售的此類產品規模平均能超過5億元人民幣。舉例來說,一種產品期限為18個月,與金價、油價和小麥價格掛鉤,保證投資者獲得18個月內三種產品的平均最大收益,分為100%保本和95%保本兩類。由于這種鎖定機制,即使是半年后市場開始下滑,但在到期前,產品已經獲得了相當高的收益。

目前,中國市場的投資者認為大宗商品的價格很有吸引力,也在考慮重新投資此類資產。一些銀行和金融機構也開始提供短期的黃金結構化產品。

比如說,上次市場繁榮早期出現的自動可贖回票據等一些比較流行的結構化產品,開始重新出現在投資者的面前。

這或許是個好兆頭,不知不覺中,大宗商品市場開始復蘇了。■

作者為法國興業銀行中國金融機構銷售主管

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14