對我國匯率制度改革后的貨幣供應量、匯率和利率動態的實證考量

2010-01-07 09:14:00陳鏡冰鄭珍遠

統計與決策 2010年1期

陳鏡冰,鄭珍遠

(福州大學 管理學院,福州 362000)

近年來,隨著我國匯率制度的改革,人民幣對美元經歷了大幅升值。與此同時,中國人民銀行也頻繁地調節基準利率,以此調控我國的經濟運行。匯率和利率之間存在著相互作用,同時會直接或間接地影響我國的貨幣供應量;貨幣供應量又將反作用于匯率和利率。因此,貨幣供應量、匯率和利率有著復雜地動態關系,將三者放到一起來分析它們的運動過程和相互作用機制,有助于認識金融市場聯動特征,對完善我國金融市場、提高貨幣政策調控水平具有重要的理論和實踐意義。

目前,有一些學者研究了匯率和利率的作用機制。王愛儉,林楠(2007)發現人民幣名義匯率與利率之間存在交替互動關系,并且當一方存在明顯的上升或下降趨勢時另一方處于調整狀態。趙華(2007)的研究表明人民幣匯率和利率之間不存在價格溢出效應。然而,國內還很少人將貨幣供應量、匯率和利率三者放到一起來分析它們的運動過程和相互作用機制。因此,本文將著重對此進行分析。

1 理論基礎及模型的建立

1.1 宏觀金融理論基礎

1.1.1 套補的利率平價理論

套補的利率平價關系是金融領域非常重要的理論,用公式可以簡單表示為:

其中,e為本國即期匯率,f為遠期匯率,R和Rf分別為本國利率和外國利率。該理論表明:在其他條件不變的情況下,若提高本國利率(R)將導致e下降,即本幣升值,反之亦然。若提高本國即期匯率(e)將導致R下降,反之亦然。因此,該理論給出了匯率和利率的相互關系,具有很高的實踐價值。

1.1.2 匯率的資產組合理論

有關貨幣供應量對匯率和利率的作用關系,普林斯頓大學教授布朗森提出的資產組合分析法給出了較為系統的分析。根據該理論,在我國,私人部門所持有的金融資產包括本國貨幣、本國有價證券、外國貨幣和外國有價證劵。

從貨幣市場上看,貨幣供給可以認為是中國人民銀行控制的外生變量,而貨幣需求是本國利率、外國利率的減函數,是資產總量的增函數。

從本國有價證券市場上看,有價證券的發行量在一定時期內基本上是給定的。有價證券的發行需要經過金融監管部門的批準,所以有價證券的供給受到金融監管的控制;同時,人民銀行可以通過公開市場業務調節本國有價證券的供給。因此,本國有價證券的供給可以認為是金融監管部門控制的外生變量。另一方面,本國有價證券的需求是本國利率的增函數、外國利率的減函數,是資產總量的增函數。

從外國有價證券市場上看,外國有價證券的供給是通過經常賬戶的盈余獲得的。另一方面,外國有價證券的需求是本國利率的減函數、外國利率的增函數,是資產總量的增函數。

因此,該理論可用以下方程組來表示:

式中,W、M、Bp、e、Fp分別表示私人部門持有的財富凈額、本國貨幣、本國有價證劵、匯率(直接標價法)和國外資產;R和Rf分別為本國利率和外國利率。在短期,中央銀行進行貨幣政策操作可以改變資產供給相對量,進而對匯率和本國利率產生影響。結果歸納為如下表格:

表1 貨幣供應量變動對匯率和利率的影響

同理,緊縮的貨幣政策有相反的結論。

1.2 金融統計模型的建立

貨幣供應量、匯率和利率VAR模型的建立

為了分析我國貨幣供應量、匯率和利率三者的作用關系,引入向量自回歸模型,具體如下:

其中,φ0是 3×1 矩陣,Φi為 3×3 系數矩陣(i=1,2,…),ait為序列不相關的隨機干擾項。模型表示:每個分量都受到自己滯后變量的影響,同時受到另外兩個分量的影響。

1.3 數據描述

本文分析所選取的樣本是從2005年8月到2008年12月的月度數據。其中,貨幣供應量使用M2;匯率選用了人民幣對美元的月度平均匯率(直接標價法);利率選取了全國銀行間同業拆借利率(期限為30天)。數據來源于中國人民銀行網站上公布的金融統計數據。

2 貨幣供應量、匯率和利率的VAR分析

2.1 VAR模型的估計與模擬

為了分析貨幣供應量、匯率和利率的動態相互關系,我們使用用公式(6)的VAR模型。 對此模型進行估計,結果如下:

其中,前兩個方程的擬合優度很高,約為0.9969和0.9981,第三個方程的擬合優度也還算可以。因此,該模型整體估計比較良好。為了進一步檢驗該VAR(2)模型,在模型估計的基礎上,運用Eviews6.0進行歷史模擬,結果如圖1、圖2和圖3所示。從圖1、圖2可以清楚地看到:貨幣供應量和匯率的歷史模擬與現實值非常接近,模型估計得很好。圖3反映了利率序列的歷史模擬與前面兩者相比稍差一點。總體上,我們認為:該VAR(2)模型反映了2005年8月到2008年12月這段時間里三個金融變量的動態行為,可以將其用于經濟分析當中。

2.2 VAR模型的協整分析

在上文的分析中,我們已經知道貨幣供應量、匯率和利率三個時間序列均是非平穩的。在此,我們在VAR(2)模型的框架下進一步分析平穩性與協整性問題。

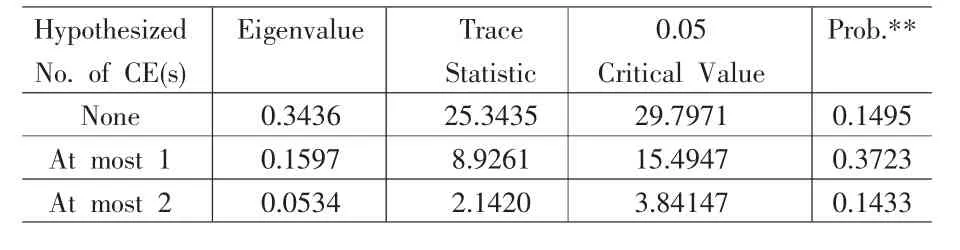

對已估計出來的VAR(2)模型的特征根進行檢驗,發現:此模型中存在大于1的特征根,是一個非平穩系統。進一步對貨幣供應量、匯率和利率進行Johansen協整檢驗,如表2和表3所示。跡統計量檢驗和最大特征值檢驗均表明在5%的顯著水平貨幣供應量、匯率和利率三者不存在協整關系,即三者沒有長期的穩定關系。這說明了我國的整個金融市場還不夠完善,不同的市場雖然相互依賴,但變量信息的傳遞存在障礙,進而導致貨幣供應量、匯率和利率難以及時調整以達到相互穩定的狀態。

2.3 貨幣供應量、匯率和利率的動態相依性

對于三個金融變量的信息傳遞問題,我們可以用公式(7)、(8)和(9)中的系數進一步分析。 首先,公式(7)中,第一個系數約為0.98,說明貨幣供應量有很強的一階自相關性;第二個系數約為0.035,說明二階相關性與一階相比大大地減弱。

其次,在公式(8)中,第一個系數為正,第二個系數為負,說明貨幣供應量對匯率先有正效應后有負效應。根據上文的資產組合分析法,貨幣供應量的增加會導致本幣貶值(匯率上浮),即存在正效應。因此,我們發現:滯后一期的貨幣供應量對匯率有明顯的正效應,但隨著時間的推移,效應會大大減弱,出現負效應,即滯后多期的貨幣供應量不再對匯率有正效應。另外,公式(8)中最后兩個系數均為負,明顯反映了匯率對利率的負相關關系,即利率上升引起本幣升值,匯率下浮,與套補的利率平價理論是相符的。這說明自2005年7月21日實行匯率改革之后,匯率彈性明顯得到改善,匯率對利率的反應靈敏,符合市場行為。

最后,在公式(9)中,第一個系數為負,第二個系數為正,反映了貨幣供應量對利率先有負效應后有正效應。而根據上文的資產組合分析法,貨幣供應量的增加會導致利率下降,即存在負效應。因此,我們發現:在我國,滯后一期的貨幣供應量對利率有明顯的負效應,但隨著時間的推移,效應大大減弱。另外,第三和第四個系數均為正,表明匯率對利率有正效應,與套補的利率平價理論相違背。這說明在利率沒有完全市場化的情況下,我國的利率變量對匯率的反應不夠靈敏,不符合市場行為。

表2 跡統計量檢驗結果

表3 最大特征值統計量檢驗結果

2.4 脈沖響應分析

為了進一步分析三個金融變量之間的相互作用關系,我們用已經估計出的VAR(2)模型進行脈沖響應分析,結果見圖4。首先,從圖4第一行的后兩幅圖可以看出:貨幣供應量對匯率有明顯的反應,而對利率則反應很弱。這說明自匯率改革以來,匯率的變動趨于市場化,貨幣供應量隨匯率的變動而有明顯的變動;相比之下,由于利率非市場化,貨幣供應量對利率反應遲鈍。因此,目前,我國的貨幣供應量受對外經濟的影響較大,而受對內經濟的影響較小。

其次,從第二行的第一和第三幅圖可以看出:匯率對貨幣供應量的反應與前文的分析一致;同時,匯率對利率有一個明顯的負的反應,符合金融理論。

最后,從第三行的前兩幅圖可以得到:利率對貨幣供應量的反應與前文的分析一致;而利率對匯率的反應出現了正效應,再一次說明了在利率沒有完全市場化的情況下,我國的利率變量對匯率的反應不夠靈敏,不符合市場行為。

3 結論與政策含義

與國外發達國家的金融市場相比,作為轉軌的中國市場,貨幣供應量、匯率和利率的關系呈現出一定的特殊性。基于實證檢驗,本文得出以下結論:

(1)雖然三個金融變量彼此依賴,但實證發現:貨幣供應量、匯率和利率三者不存在長期穩定的協整關系。這表明變量信息的傳遞存在障礙,進而導致貨幣供應量、匯率和利率難以及時調整以達到穩定的狀態。因此,我國的金融市場還有待發展,金融監管的利率政策和匯率政策,需要進一步完善。

(2)在貨幣供應量、匯率和利率的動態相依性與脈沖響應分析中,我們發現:匯率對利率有一個明顯的負的反應,即利率上升引起本幣升值,匯率下浮,與宏觀金融理論相符。這說明自2005年7月21日實行匯率改革之后,匯率彈性明顯得到改善,匯率對利率的反應靈敏。匯率改革使得匯率回歸市場。相比之下,匯率對利率有正效應,與宏觀金融理論相違背。這說明在利率沒有完全市場化的情況下,我國的利率變量對匯率的反應不夠靈敏。

(3)同時,實證發現:在我國,滯后一期的貨幣供應量對匯率有明顯的正效應,但隨著時間的推移,效應會大大減弱;同樣地,滯后一期的貨幣供應量對利率有明顯的負效應,但隨著時間的推移,效應大大減弱。

(4)最后,實證證明了貨幣供應量對匯率有明顯的反應,而對利率則反應很弱。因此,目前,我國的貨幣供應量主要受對外經濟的影響,而受對內經濟的影響較小。

[1]Ruey S.Tsay.金融時間序列分析[M].潘家柱譯.北京:機械工業出社,2006.

[2]姜波克,楊長江.國際金融學(第二版)[M].北京:高等教育出版社,2004.

[3]William H.Greene.計量經濟分析(第五版)[M].費劍平譯.北京:中國人民大學出版社,2007

[4]詹姆斯 D.漢密爾頓.時間序列分析[M].劉明志譯.北京:中國社會科學出版社,1999.

[5]高鐵梅.計量經濟分析方法與建模——EViews應用及實例[M].北京:清華大學出版社,2006.

[6]趙華.人民幣匯率與利率之間的價格和波動溢出效應研究[J].金融研究,2007,(3).

[7]宋玉華,李澤祥.開放條件下中國貨幣與經濟關聯度變動原因實證研究[J].數量經濟技術經濟研究,2007,(9).

[8]王愛儉,林楠.人民幣名義匯率與利率的互動關系研究[J].經濟研究,2007,(10).

[9]龔剛,高堅,何學中.匯率制度與貨幣政策———發展中國家和小國經濟的思考[J].經濟研究,2008,(6).

[10]Ronald Macdonald,Jun Nagayasu.The Long-Run Relationship between Real Exchange Rates and Real Interest Rate Differentials:A Panel Study[J].IMF Staff Papers,2000,47.

[11]So,R.W.Price and Volatility Spillovers between Interest Rate and Exchange Value of the US Dollar[J].Global Finance Journal,2001,12.

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

中學物理·高中(2016年12期)2017-04-22 11:53:03