采用零基成本費(fèi)用預(yù)算法提高中小型外貿(mào)出口企業(yè)效益實(shí)證分析

2010-03-14 10:21:50王娜

對外經(jīng)貿(mào) 2010年5期

關(guān)鍵詞:成本

王 娜

(哈爾濱金融高等專科學(xué)校,黑龍江哈爾濱150030)

一、中小型外貿(mào)企業(yè)的界定

中小型外貿(mào)企業(yè)是指以進(jìn)出口貿(mào)易為導(dǎo)向的中小企業(yè)。所謂中小企業(yè),根據(jù)我國《中小企業(yè)標(biāo)準(zhǔn)暫行規(guī)定》的劃分,一般來說,除了因行業(yè)不同人數(shù)有差別外,資產(chǎn)總額在4億元以下,或銷售額在3億元以下的企業(yè),被稱為中小企業(yè)。中小型外貿(mào)企業(yè)的確定標(biāo)準(zhǔn)則是銷售收入在3億元以下的專業(yè)外貿(mào)企業(yè)。

從整體上看,我國中小型外貿(mào)企業(yè)的特點(diǎn)是:經(jīng)營方式多為傳統(tǒng)的國際貿(mào)易方式;重視出口,輕視進(jìn)口;活動空間狹窄,經(jīng)營能力有限。根據(jù)我國中小型外貿(mào)企業(yè)具有的特點(diǎn),本文設(shè)計了以下成本費(fèi)用預(yù)算編制方法。

二、中小型外貿(mào)企業(yè)成本費(fèi)用預(yù)算編制方法

(一)中小型外貿(mào)企業(yè)成本費(fèi)用預(yù)算編制原則

1.滾動編制原則。根據(jù)企業(yè)內(nèi)外部經(jīng)營情況的變化、商業(yè)周期的不同階段和管理的需要,靈活界定預(yù)算分期的時點(diǎn),進(jìn)行滾動預(yù)算編制。通過滾動預(yù)算的編制方法,不斷修正預(yù)計的目標(biāo)值和具體的行動計劃,提高預(yù)算對復(fù)雜的動態(tài)環(huán)境的適應(yīng)性,使預(yù)算保持在一個相對準(zhǔn)確的水平上。

2.實(shí)時控制原則。預(yù)算管理者根據(jù)實(shí)時反饋的動態(tài)信息進(jìn)行事中動態(tài)控制。在信息系統(tǒng)的支持下,當(dāng)每一項(xiàng)業(yè)務(wù)發(fā)生時,業(yè)務(wù)信息與預(yù)算信息能同步、實(shí)時生成。預(yù)算系統(tǒng)自動根據(jù)預(yù)算信息進(jìn)行實(shí)時管理控制。

3.快捷反饋原則。在平衡預(yù)算管理下,預(yù)算信息應(yīng)被快捷地反饋給相應(yīng)的預(yù)算管理者。通過建立及時、高效的有關(guān)預(yù)算執(zhí)行情況的信息反饋系統(tǒng),使得不同層次的預(yù)算參與人員可以瀏覽不同權(quán)限范圍內(nèi)的實(shí)時預(yù)算信息,并根據(jù)反饋信息進(jìn)行相應(yīng)的決策,控制經(jīng)濟(jì)活動實(shí)況脫離預(yù)算的差異,保證預(yù)算目標(biāo)的完成。

4.持續(xù)改進(jìn)原則。在此原則下,需要時常對預(yù)算管理循環(huán)的各個環(huán)節(jié)進(jìn)行分析、診斷,不斷發(fā)現(xiàn)和改進(jìn)制約預(yù)算動態(tài)性管理功能實(shí)現(xiàn)的各種因素,通過全員參與預(yù)算管理各環(huán)節(jié)的日常化、制度化的改進(jìn)活動,提高預(yù)算管理的靈活性和應(yīng)變性。

(二)中小型外貿(mào)企業(yè)成本費(fèi)用預(yù)算編制方法的設(shè)計

1.設(shè)計原理及思路

將成本項(xiàng)目按是否具有可控性進(jìn)行分類,分為可控性成本項(xiàng)目和不可控性成本項(xiàng)目;同時將費(fèi)用按是否可控進(jìn)行分類,分為可控性費(fèi)用與不可控性費(fèi)用。年初采用零基預(yù)算法編制成本費(fèi)用預(yù)算,每季度根據(jù)上季度出口銷售狀況及其他因素的變化調(diào)整成本費(fèi)用預(yù)算,調(diào)整的內(nèi)容是可控性成本項(xiàng)目和可控性費(fèi)用項(xiàng)目,目的是使成本費(fèi)用預(yù)算數(shù)據(jù)更準(zhǔn)確、更具有時效性。這種方法稱之為零基變動型成本費(fèi)用預(yù)算法。

可控性成本費(fèi)用是指其總額隨業(yè)務(wù)量的變動及管理效率的變動而變動的費(fèi)用;如隨著年度內(nèi)出口銷量的變化,原材料的采購數(shù)量會增加或減少。而原材料的采購數(shù)量決定了價格的高低,即大批采購時,供應(yīng)商提供低價位,小批采購時,供應(yīng)商抬高價位。

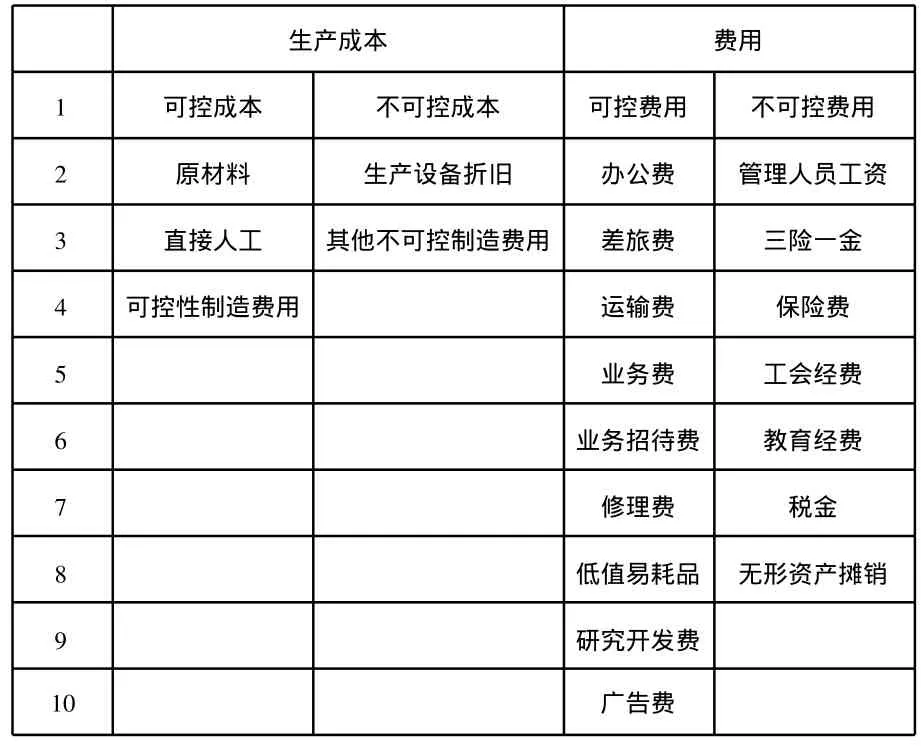

而不可控性成本費(fèi)用則是在一定時間和一定業(yè)務(wù)量范圍內(nèi),費(fèi)用總額不因業(yè)務(wù)量增減變動而發(fā)生變化。可控性成本費(fèi)用與不可控性成本費(fèi)用的分類明細(xì)見下表:

生產(chǎn)成本 費(fèi)用1 可控成本 不可控成本 可控費(fèi)用 不可控費(fèi)用2 原材料 生產(chǎn)設(shè)備折舊 辦公費(fèi) 管理人員工資3 直接人工 其他不可控制造費(fèi)用 差旅費(fèi) 三險一金4 可控性制造費(fèi)用 運(yùn)輸費(fèi) 保險費(fèi)5業(yè)務(wù)費(fèi) 工會經(jīng)費(fèi)6業(yè)務(wù)招待費(fèi) 教育經(jīng)費(fèi)7修理費(fèi) 稅金8低值易耗品 無形資產(chǎn)攤銷9研究開發(fā)費(fèi)10廣告費(fèi)

2.將期間費(fèi)用分為可控與不可控并采用零基變動型成本費(fèi)用預(yù)算的好處

(1)預(yù)算項(xiàng)目分析更明晰。如辦公費(fèi)用中的電話費(fèi)是可控的,可以控制的因素有:根據(jù)電信公司服務(wù)費(fèi)用的變動而調(diào)整電話費(fèi)用的預(yù)算額;根據(jù)公司不同時期辦公業(yè)務(wù)量的變動而調(diào)整電話費(fèi)用的預(yù)算額度。

(2)年初用零基預(yù)算法編制時直接將期間費(fèi)用分為可控與不可控,期中根據(jù)預(yù)算執(zhí)行情況只對可控費(fèi)用部分修訂預(yù)算。此方法既能達(dá)到進(jìn)一步控制費(fèi)用支出的目的又能減少預(yù)算的工作量,符合中小型外貿(mào)企業(yè)的特點(diǎn)。

3.中小型外貿(mào)企業(yè)年度成本費(fèi)用預(yù)算預(yù)測依據(jù)

(1)董事會下達(dá)的年度銷售收入及利潤指標(biāo)。

(2)上年度實(shí)際完成的各項(xiàng)指標(biāo)及歷史最好水平。

(3)材料價格變化、市場競爭情況及其他增利和減利因素。

4.預(yù)測過程

零基變動型成本費(fèi)用預(yù)算法編制流程圖設(shè)計如下:

(1)生產(chǎn)成本預(yù)算:包括直接材料成本、直接人工成本和制造費(fèi)用。

(2)直接材料成本預(yù)算:直接材料是指直接構(gòu)成產(chǎn)品實(shí)體的原材料成本。

(3)直接人工成本預(yù)算:直接人工是指在生產(chǎn)中對原材料進(jìn)行直接加工,使之變成產(chǎn)品所耗費(fèi)的人工成本。

(4)制造費(fèi)用預(yù)算:制造費(fèi)用是指在生產(chǎn)過程中發(fā)生的不能歸屬于直接材料和直接人工的其他成本支出。具體包括:①間接費(fèi)用。如各種工具、物料的消耗成本。②間接人工。如維修人員、設(shè)備養(yǎng)護(hù)人員的工資。③其他制造費(fèi)用。如生產(chǎn)使用的固定資產(chǎn)折舊費(fèi)、設(shè)備保險費(fèi)、機(jī)器的維護(hù)修理費(fèi)等。

(5)期間費(fèi)用預(yù)算:期間費(fèi)用是與企業(yè)生產(chǎn)制造產(chǎn)品沒有直接關(guān)系,不再計入產(chǎn)品成本,直接計入當(dāng)期損益的各項(xiàng)費(fèi)用,因此,這些費(fèi)用與會計期間相關(guān)性大,所以稱為期間費(fèi)用。期間費(fèi)用主要包括三項(xiàng)費(fèi)用:銷售費(fèi)用,管理費(fèi)用,財務(wù)費(fèi)用。

5.適當(dāng)?shù)男畔⒓夹g(shù)支持的選擇

零基變動型預(yù)算法對預(yù)測的靈活性、及時性和準(zhǔn)確性都提出了很高的要求,傳統(tǒng)的預(yù)算所采用的技術(shù)手段已不能滿足上述需求,需要借助一些適當(dāng)?shù)男畔⒓夹g(shù)來滿足動態(tài)預(yù)算對預(yù)測技術(shù)手段的需求。建立ERP系統(tǒng),可以為成本費(fèi)用預(yù)算提供先進(jìn)的管理信息平臺,在支持零基變動型預(yù)算法預(yù)測方面具有較高的應(yīng)用價值。

(1)實(shí)施ERP系統(tǒng)的過程也是企業(yè)內(nèi)部管理功能重組和整合的過程,可以進(jìn)一步理順全面預(yù)算管理的工作流程,對企業(yè)全面預(yù)算管理的規(guī)章制度和生產(chǎn)基礎(chǔ)數(shù)據(jù)進(jìn)行整頓。(通過對所有的數(shù)據(jù)統(tǒng)一組織和管理,達(dá)到所有部門和應(yīng)用領(lǐng)域都能共享的目標(biāo)。)作為一個基于網(wǎng)絡(luò)的信息集成系統(tǒng),ERP可以使企業(yè)在生產(chǎn)經(jīng)營活動中實(shí)現(xiàn)數(shù)據(jù)共享,甚至包括在企業(yè)整個供應(yīng)鏈中,與跨地區(qū)、跨國的供應(yīng)商、銷售商、客戶等進(jìn)行通訊聯(lián)系,使企業(yè)各級管理人員可以及時得到所需信息,大力支持企業(yè)的管理和經(jīng)營決策。

(2)ERP是個快速反應(yīng)系統(tǒng),在當(dāng)今多變的市場環(huán)境中,能最大限度地提高企業(yè)的應(yīng)變能力和競爭能力。通過ERP系統(tǒng)提供的查詢功能,可以及時得到管理工作所需要的各種信息。例如:可查詢?nèi)我猱a(chǎn)品當(dāng)前的狀態(tài)及配置信息;各種產(chǎn)品及物料的庫存情況;產(chǎn)品裝配的質(zhì)量情況及配件的質(zhì)量情況。這些數(shù)據(jù)準(zhǔn)確可靠,可以給企業(yè)管理人員和公司的高層領(lǐng)導(dǎo)提供有效的預(yù)算管理分析依據(jù)。

(3)實(shí)施ERP可以加強(qiáng)成本控制。在執(zhí)行成本預(yù)算過程中實(shí)時監(jiān)控并對比目標(biāo)成本進(jìn)行成本差異分析,可以達(dá)到不斷降低成本的目的。

(4)實(shí)施ERP后,銷售、供應(yīng)、生產(chǎn)計劃、庫存各個系統(tǒng)協(xié)同運(yùn)行,減少了各責(zé)任中心的沖突和摩擦,有利于協(xié)調(diào)管理。根據(jù)銷售計劃來制訂主生產(chǎn)計劃,根據(jù)消耗定額產(chǎn)生物料清單,可有效縮短全面預(yù)算的編制周期,提高了物資采購的計劃性、準(zhǔn)確性。

6.實(shí)證分析

黑龍江省HQKJ電池公司,位于哈爾濱市雙城經(jīng)濟(jì)技術(shù)開發(fā)區(qū),是一家生產(chǎn)環(huán)保型電池的中小型外貿(mào)出口企業(yè)。其產(chǎn)品銷往世界各地,在本行業(yè)中享有一定的聲譽(yù)。根據(jù)董事會下達(dá)的年度出口銷售收入及利潤指標(biāo)、上一年度實(shí)際完成的各項(xiàng)指標(biāo)及歷史最好水平、材料價格變化、市場競爭情況及設(shè)備生產(chǎn)能力,編制2009年度成本費(fèi)用預(yù)算內(nèi)容具體包括:1.年度生產(chǎn)預(yù)算表:產(chǎn)品名稱、訂單編號、銷售量、期初庫存、期末庫存、生產(chǎn)量、預(yù)計完工日期。2.年度直接材料預(yù)算表:產(chǎn)品名稱、產(chǎn)品產(chǎn)量、單位產(chǎn)品直接材料(元)、全部產(chǎn)品直接材料(元)。3.年度直接人工預(yù)算表:產(chǎn)品名稱、產(chǎn)量、工時總數(shù)、小時工資率、直接人工費(fèi)用。4.年度制造費(fèi)用預(yù)算表:費(fèi)用項(xiàng)目、上年實(shí)際(元)、本年預(yù)算(元)。5.年度產(chǎn)品成本預(yù)算表:產(chǎn)品名稱、產(chǎn)量、直接材料、直接人工、制造費(fèi)用、產(chǎn)品成本、備注。6.年度期間費(fèi)用預(yù)算表:費(fèi)用項(xiàng)目、費(fèi)用金額。

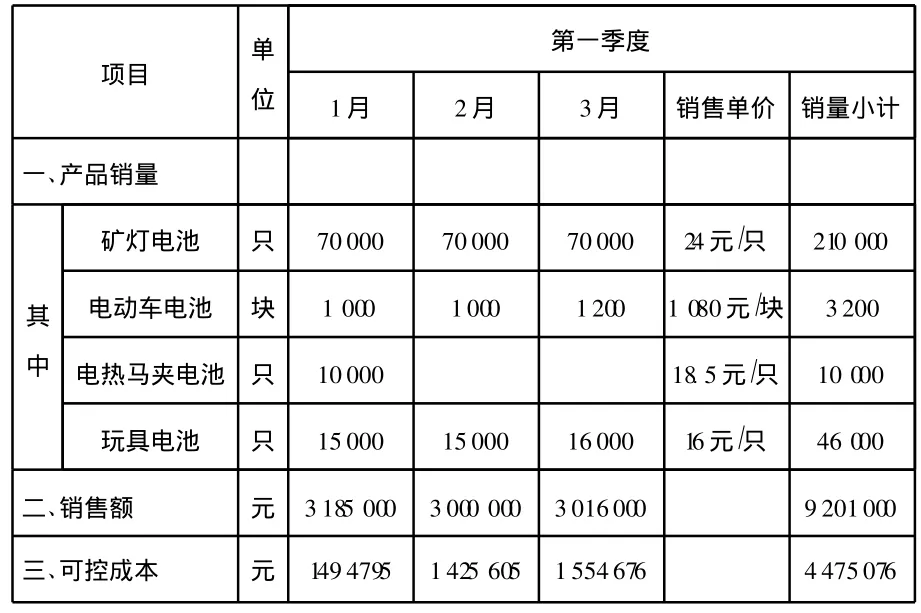

編制第一季度成本利潤預(yù)算表編制如下:

項(xiàng)目 單位第一季度1月 2月 3月 銷售單價 銷量小計一、產(chǎn)品銷量礦燈電池 只 70000 70000 70000 24元/只 210 000其中電動車電池 塊 1 000 1000 1200 1 080元/塊 3200電熱馬夾電池 只 10000 18.5元/只 10 000玩具電池 只 15000 15000 16000 16元/只 46 000二、銷售額 元 3185 000 3000 000 3016000 9201000三、可控成本 元 1494795 1425 605 1554676 4475076

?

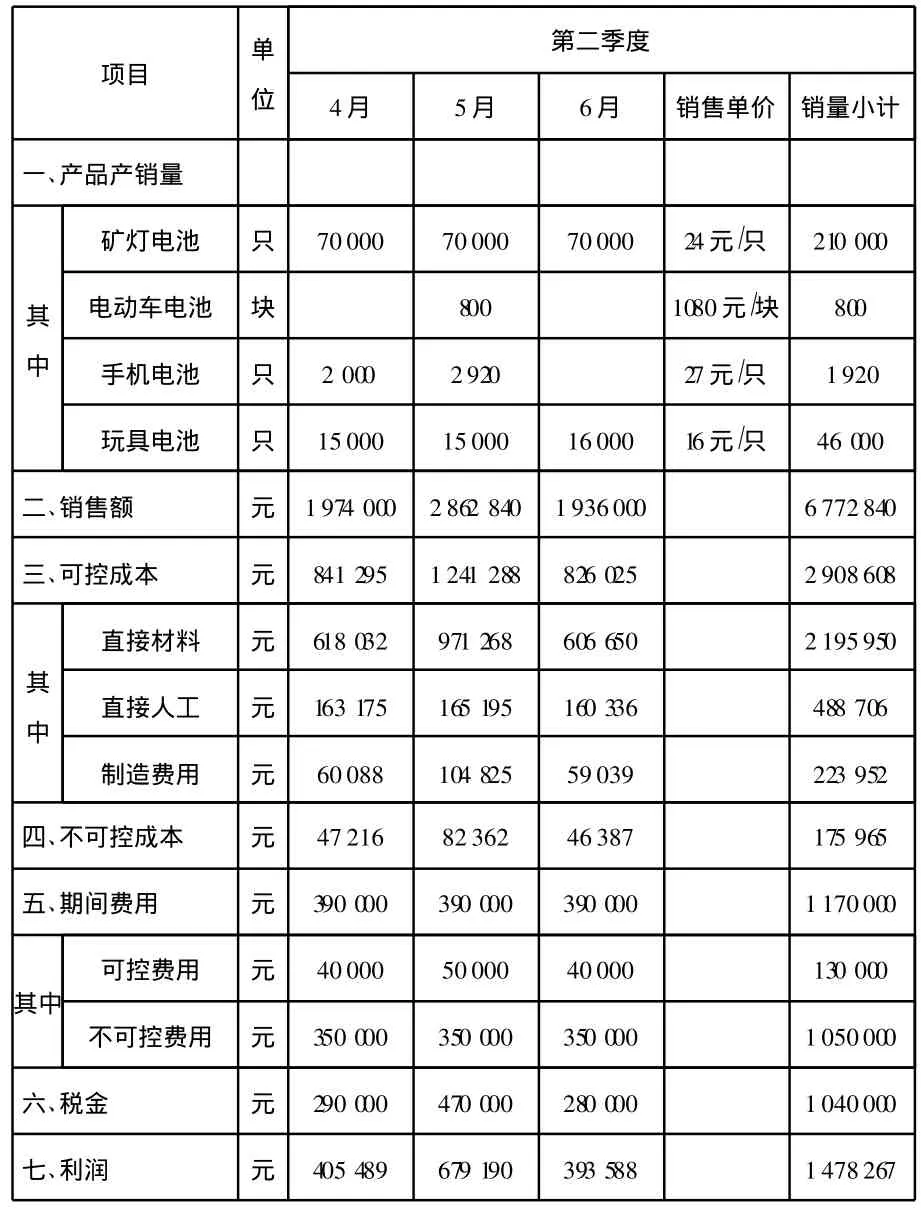

結(jié)合第一季度執(zhí)行情況及下季銷售變化,根據(jù)零基預(yù)算法,編制第二季度成本利潤預(yù)算表如下(只):

產(chǎn)品名稱 訂單編號 銷售量 期初庫存庫存 生產(chǎn)量 預(yù)計完工日期 備注期末手機(jī)電池 2009 0321 5 000 100 20 4 920 2009年4月 新增訂單

第二季度新增生產(chǎn)預(yù)算表(元)

產(chǎn)品名稱 產(chǎn)量 直接材料 直接人工 制造費(fèi)用 產(chǎn)品成本手機(jī)電池 4 920只 28 000元 10 800元 7 636元 46 436元

第三、四季度新增銷售預(yù)算表、新增生產(chǎn)預(yù)算表、第四季度成本利潤預(yù)算表可參見第一、二季度表。

三、結(jié)語

運(yùn)用零基變動型預(yù)算法編制成本費(fèi)用預(yù)算,實(shí)行從公司決策者到員工個人全面參與的方式,可以充分發(fā)揮員工的主人翁意識。采用新的考核方法實(shí)現(xiàn)了獎金公平分配,調(diào)動了職工的積極性、主動性、創(chuàng)造性。年終考核結(jié)果顯示:通過新的預(yù)算編制方法有效控制了公司的各項(xiàng)生產(chǎn)耗費(fèi),降低了成本,節(jié)約了費(fèi)用,擴(kuò)大了生產(chǎn)要素投入產(chǎn)出的比率,極大地增強(qiáng)了企業(yè)的國際市場競爭力。

第二季度成本預(yù)算表

項(xiàng)目 單位第二季度4月 5月 6月 銷售單價 銷量小計一、產(chǎn)品產(chǎn)銷量礦燈電池 只 70000 70000 70000 24元/只 210 000其中電動車電池 塊 800 1080元/塊 800手機(jī)電池 只 2 000 2920 27元/只 1920玩具電池 只 15000 15000 16000 16元/只 46 000二、銷售額 元 1974 000 2862 840 1936000 6772840三、可控成本 元 841 295 1241 288 826 025 2908608直接材料 元 618 032 971 268 606 650 2195950其中直接人工 元 163 175 165 195 160 336 488 706制造費(fèi)用 元 60088 104 825 59039 223 952四、不可控成本 元 47216 82362 46387 175 965五、期間費(fèi)用 元 390 000 390 000 390 000 1170000可控費(fèi)用 元 40000 50000 40000 130 000其中不可控費(fèi)用 元 350 000 350 000 350 000 1050000六、稅金 元 290 000 470 000 280 000 1040000七、利潤 元 405 489 679 190 393 588 1478267

[1]劉曉偉.我國中小型外貿(mào)企業(yè)的經(jīng)營策略分析[J].商場現(xiàn)代化,2008(1).

[2]李泉年.面對對象的動態(tài)預(yù)算管理模式研究[D].北京:北京交通大學(xué),2007.

[3]邢崢.理財金鑰匙:全面預(yù)算[M].北京:中國水利水電出版社,2006.

[4]韋德洪,鄒武平,黎朝霞.財務(wù)預(yù)算理論與實(shí)務(wù)[M].上海:立信會計出版社,2006.

猜你喜歡

廈門大學(xué)學(xué)報(哲學(xué)社會科學(xué)版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

風(fēng)能(2015年9期)2015-02-27 10:15:24

私人飛機(jī)(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06