基于作業成本法的汽車零部件入廠物流研究

2010-04-23 10:02:48鄭秀戀吉林財經大學吉林長春130117

物流科技 2010年5期

鄭秀戀(吉林財經大學,吉林 長春 130117)

在汽車零部件入廠物流的過程中,根據物流運作的主導方不同,可以分為供應商主導物流模式、汽車制造企業主導物流模式和第三方物流主導物流模式。隨著汽車市場競爭的日益激烈以及第三方汽車物流服務市場的逐步成熟,廣大的汽車制造企業越來越多地采用第三方物流模式來完成其零部件的入廠物流過程。因此,汽車制造企業與供應商簽訂的零部件價格一般是離岸價格,零部件的入廠物流費用則統一支付給第三方汽車物流服務商。那么支付的第三方物流服務費用應該多少及其合理與否就成為汽車制造企業面臨的一個難題。同時,零部件入廠物流體現出的極高的專業性和復雜性,也使得零部件入廠物流成本的計算在傳統的成本計算方法下難上加難。本文將采用作業成本法——被認為是確定和控制物流費用最有前途的方法——來揭露零部件入廠物流成本冰山的真實面貌,為汽車制造企業在確定和降低入廠物流成本上提供借鑒和幫助。

1 分析汽車零部件入廠物流過程,建立作業中心

作業是指組織內為了某種目的而進行的消耗資源的活動。要界定零部件入廠物流過程中存在的各項作業,必須清楚整個入廠物流的過程。鑒于我國目前汽車制造業的現狀,我國汽車零部件的入廠物流主要可以分為兩種情況,一種是CKD件的入廠物流過程,另一種是國產化零部件的入廠物流過程。將兩類零部件的入廠流程簡單繪制出來,如圖1所示。

圖1 零部件入廠物流過程

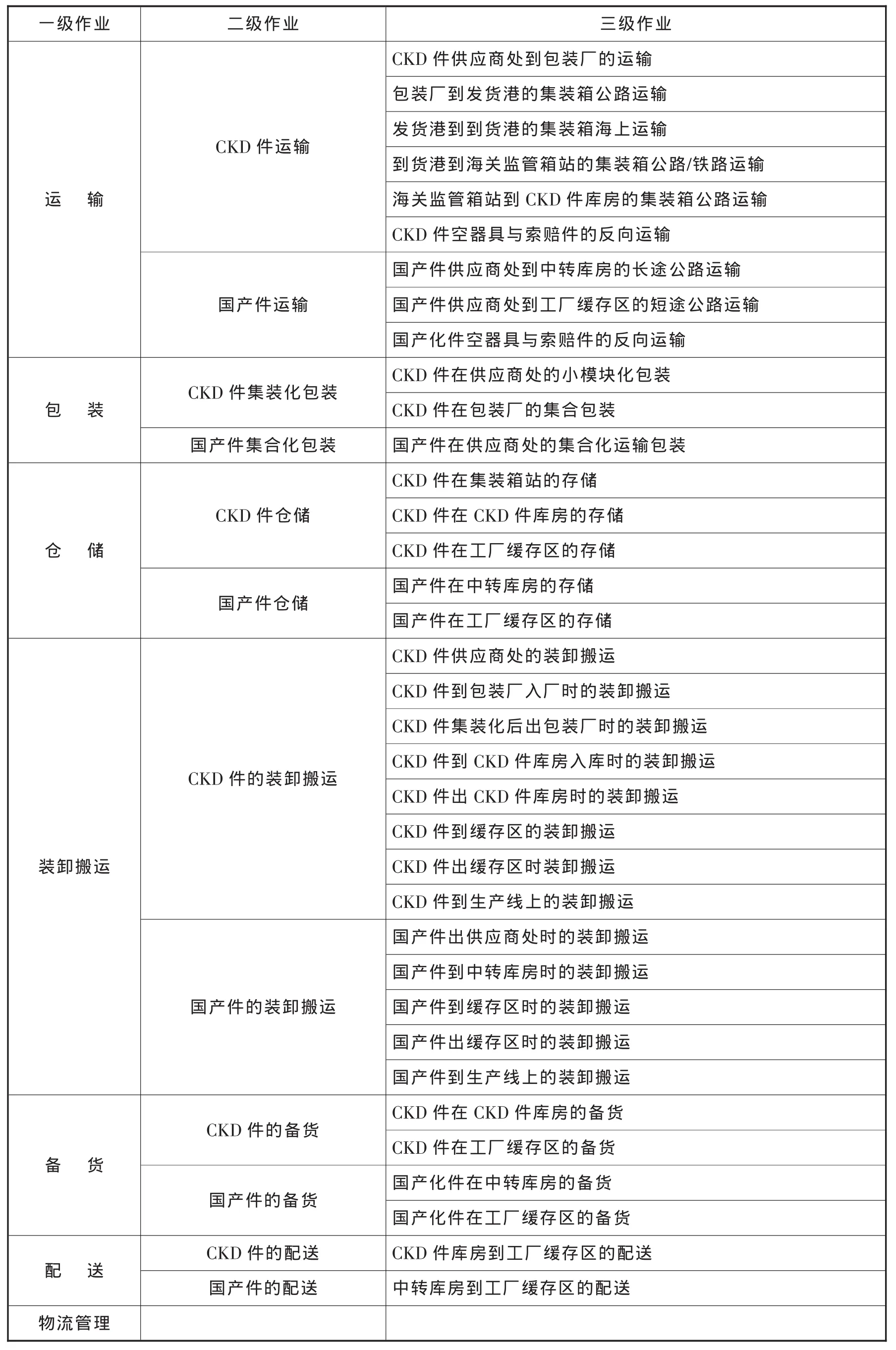

通過對汽車零部件入廠物流過程的詳細分析,可建立如下六個作業中心:運輸、包裝、裝卸搬運、倉儲、備貨、配送以及物流管理等,可編制其作業層級目錄,如表1。

2 資源動因分析

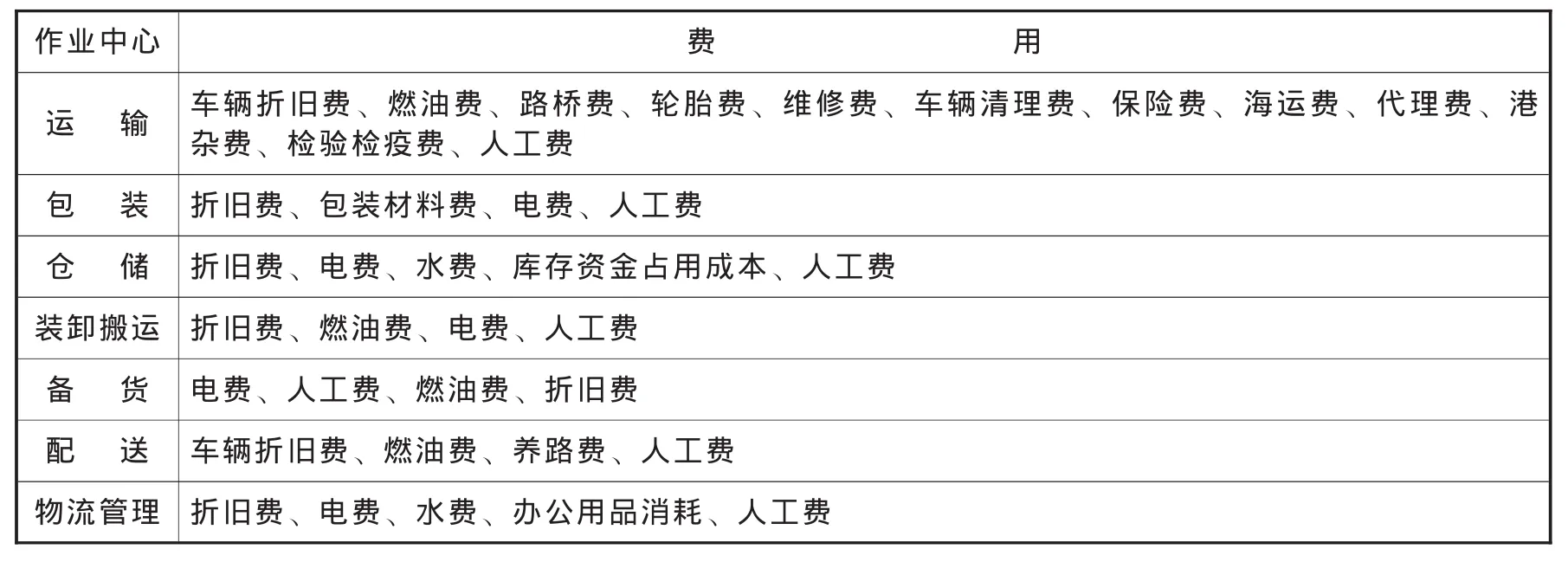

汽車零部件入廠物流過程所消耗的資源主要包括燃料費、人工費、電費、養路費、路橋費、折舊費、辦公費和庫存資金占用成本等。此外,CKD零件還涉及進口過程中的代理費、港雜費和檢驗檢疫費等。這些費用的準確數據一方面可以從汽車企業每月做賬中的數據中得到;另一方面在與第三方物流公司簽訂的服務合同中也應該會體現出每一筆費用的產生,否則汽車企業也有權要求第三方物流公司提供詳細的費用清單。各作業中心所消耗資源情況如表2所示。

表1 物流作業層級表

在明確所消耗資源的基礎上,根據“作業消耗資源”的原理,可以將資源分配到各級作業,形成作業成本庫。資源分配的依據是資源動因,如裝卸搬運的燃油量與裝卸搬運機械的作業時間密切相關,因此可選擇裝卸搬運機械的作業小時數為資源動因在“國產件出供應商處時的裝卸搬運”、“國產件到中轉庫房時的裝卸搬運”、“國產件到緩存區時的裝卸搬運”等不同作業間分配燃油費。常見的資源動因包括作業小時數、公里數、面積比例、零件數、使用次數及人數等。資源動因基礎上的資源分配確保了各項作業所消耗的資源與實際情況相符。

表2 資源消耗表

3 作業動因分析

通過前面的資源動因分析,可以掌握每一項作業的所消耗的資源量,即每一項作業所帶來的成本,根據“產品消耗作業”的原理,可將作業成本庫里的每一項成本分配到所涉及的每一個零部件上,以便最終能準確計算每一輛車的物流成本投入。作業成本分配的依據是作業動因,如在“國產件到生產線上的裝卸搬運”中涉及的零部件多種多樣,可以每種零部件裝卸作業的小時數來分攤裝卸搬運機械的燃油費用。常見的作業動因為作業小時數、公里數、使用次數等。通過作業動因分析,可以揭露多余作業,改善作業過程,達到加快入廠物流速度同時降低入廠物流成本的目的。

4 汽車零部件入廠物流成本核算

汽車零部件入廠物流成本的核算關鍵是確定成本分配率。其計算公式為:

則某汽車零部件應該分攤的某項作業的成本分配額的計算公式為:

通過上述兩個公式可算出每一個零部件在經歷運輸、包裝、倉儲、裝卸搬運、備貨及配送等六項作業后所產生的成本。而對于物流管理這一作業中心所帶來的成本,在傳統的物流成本計算方法下就是將當月物流管理總成本除以當月生產的車輛,即將物流管理成本平均分攤到每一輛車上。而在作業成本法下,物流管理成本則以更科學的方法進行分攤。首先,必須計算出物流管理成本分配率,其計算公式如下:

然后根據物流管理成本分配率就可以得出每個作業中心應該分攤物流管理成本,如:

各作業中心分攤到的物流管理成本則以各作業中心的作業成本分配率為基礎分攤到各個零部件上。若不能直接根據作業成本分配率分攤的,則繼續尋找成本動因,實現物流管理成本進一步在二級作業及三級作業之間的分配。從而最終得出每個汽車零部件在經歷了入廠物流的各項活動后的物流成本。

5 總 結

從理論上講,作業的細分是越細越好,但是基于成本-效益以及“重要的少數,次要的多數”的原理考慮,我們將相當復雜的汽車零部件入廠物流過程細分為六個作業中心,在此基礎上進行作業成本分析。希望能幫助汽車企業在明晰零部件入廠物流過程的同時,明晰入廠物流過程的每個作業所產生的成本,消除不增值作業,進一步改進增值作業。總的來說,作業成本法的實施是可以給汽車企業帶來明顯經濟效益的,但是想短期內就實現這種經濟效益是比較難的,它需要操作人員實踐經驗的積累、大量數據的收集以及長期的縱向數據的對比分析,等等。

[1]鄭秀戀,劉陸.汽車企業物流成本構成及計算[J].中國物流與采購,2009(23):58-59.

[2]魏小平.試論作業成本法在汽車零部件入廠物流的應用[J].汽車工業研究,2008(12):42.

[3]湯浩.作業成本法在企業物流成本管理中的應用[D].大連:大連海事大學(碩士學位論文),2008:38-39.

[4]李伊松,易華.物流成本管理[M].北京:機械工業出版社,2007:321-326.

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

電影(2018年12期)2018-12-23 02:18:48

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

作文大王·低年級(2016年4期)2016-04-18 00:24:37

現代企業(2015年2期)2015-02-28 18:45:09

決策探索(2014年21期)2014-11-25 12:29:50

商界(2014年12期)2014-04-29 00:44:03

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48