應(yīng)用數(shù)據(jù)挖掘技術(shù)識(shí)別財(cái)務(wù)報(bào)表舞弊的方法研究

2010-04-26 07:20:38周芳

財(cái)務(wù)與金融 2010年3期

周 芳

財(cái)務(wù)報(bào)表舞弊是利用虛假財(cái)務(wù)信息誤導(dǎo)投資者等報(bào)表使用者做出錯(cuò)誤的決策,所以財(cái)務(wù)報(bào)表舞弊不僅損害了投資者以及債權(quán)人等報(bào)表使用者的利益,而且對(duì)資本市場(chǎng)的健康發(fā)展,資源的有效配置,經(jīng)濟(jì)的良好運(yùn)行都有很大的危害。財(cái)務(wù)報(bào)表舞弊主要是針對(duì)財(cái)務(wù)報(bào)表信息進(jìn)行的舞弊,典型的舞弊手段涉及虛構(gòu)收入、提前確認(rèn)收入、利用混淆資本性支出和收益性支出調(diào)節(jié)成本費(fèi)用、利用會(huì)計(jì)政策和會(huì)計(jì)估計(jì)變更調(diào)節(jié)利潤(rùn)、隱藏負(fù)債、利用資產(chǎn)減值、關(guān)聯(lián)方交易、資產(chǎn)重組等手段對(duì)會(huì)計(jì)信息進(jìn)行粉飾。

一、傳統(tǒng)識(shí)別財(cái)務(wù)報(bào)表舞弊的方法

對(duì)財(cái)務(wù)報(bào)表進(jìn)行審計(jì),并“合理保證”財(cái)務(wù)報(bào)表在總體上不存在重大錯(cuò)報(bào)是注冊(cè)會(huì)計(jì)師的主要職責(zé),那么如何識(shí)別被審計(jì)單位財(cái)務(wù)報(bào)表是否存在舞弊是考驗(yàn)注冊(cè)會(huì)計(jì)師審計(jì)技術(shù)的關(guān)鍵。《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則1141號(hào)——財(cái)務(wù)報(bào)表審計(jì)中對(duì)舞弊的考慮》中強(qiáng)調(diào)利用分析性復(fù)核、詢問、考慮是否存在舞弊風(fēng)險(xiǎn)因素、職業(yè)懷疑態(tài)度和項(xiàng)目組內(nèi)部討論等風(fēng)險(xiǎn)評(píng)估程序識(shí)別舞弊導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)。

(一)利用財(cái)務(wù)數(shù)據(jù)分析識(shí)別舞弊

在審計(jì)實(shí)踐中注冊(cè)會(huì)計(jì)師為了能夠更有效的識(shí)別虛假財(cái)務(wù)報(bào)表,通常使用一些暗示可能存在舞弊的“紅旗標(biāo)志”或預(yù)警指標(biāo),這些指標(biāo)大多圍繞財(cái)務(wù)數(shù)據(jù)計(jì)算得出,例如毛利率、應(yīng)收賬款周轉(zhuǎn)率、存貨周轉(zhuǎn)率、資產(chǎn)負(fù)債率、流動(dòng)比率、凈資產(chǎn)收益率等指標(biāo),計(jì)算觀察這些指標(biāo)的異常發(fā)展趨勢(shì)(縱向比較和橫向比較)可以幫助注冊(cè)會(huì)計(jì)師識(shí)別可能存在的財(cái)務(wù)報(bào)表舞弊。

另外,其他財(cái)務(wù)預(yù)警信號(hào)也可能會(huì)暗示存在財(cái)務(wù)報(bào)表舞弊,例如公司進(jìn)行的大量的(或大額的)非常規(guī)交易,例如股權(quán)轉(zhuǎn)讓、受讓、債務(wù)重組、非貨幣交易等資產(chǎn)重組活動(dòng);公司為復(fù)雜的交易采用較為激進(jìn)的會(huì)計(jì)政策和方法,例如利用衍生金融工具進(jìn)行的交易、融資租賃業(yè)務(wù)等;公司期末發(fā)生較多的會(huì)計(jì)政策變更、會(huì)計(jì)估計(jì)變更、會(huì)計(jì)差錯(cuò)更正;公司關(guān)聯(lián)交易很多;管理層拋售自身企業(yè)的股票;審計(jì)報(bào)告屬于非標(biāo)意見報(bào)告;更換注冊(cè)會(huì)計(jì)師;股價(jià)異常波動(dòng);信息披露不及時(shí);盈利有別于同行業(yè)其他企業(yè),趨勢(shì)相反或增長(zhǎng)過快等。

公司所處的行業(yè)狀況、法律和監(jiān)管環(huán)境存在的預(yù)警信號(hào)可能表明公司面臨舞弊的壓力或機(jī)會(huì)。公司治理和內(nèi)部控制的相關(guān)評(píng)價(jià)信息也可以幫助注冊(cè)會(huì)計(jì)師有效識(shí)別被審計(jì)單位是否存在財(cái)務(wù)報(bào)表舞弊的機(jī)會(huì),例如股權(quán)結(jié)構(gòu)、董事會(huì)、審計(jì)委員會(huì)、獨(dú)立董事等方面是否存在功能性缺陷導(dǎo)致管理層或者是大股東操縱財(cái)務(wù)報(bào)表數(shù)據(jù)以達(dá)到操縱股價(jià)或盈余的目的。

以上這些財(cái)務(wù)報(bào)表舞弊識(shí)別的技巧和方法的運(yùn)用效果在很大程度上離不開注冊(cè)會(huì)計(jì)師個(gè)體的從業(yè)經(jīng)驗(yàn)和判斷技能,缺少系統(tǒng)性、科學(xué)性。而且最大的問題是,被審計(jì)單位財(cái)務(wù)報(bào)表舞弊發(fā)生并不一定伴隨著上述所有指標(biāo)或信息的異常變化,有些指標(biāo)或信息不發(fā)生變化,指標(biāo)或信息之間甚至可能發(fā)生相反的變化,那么就很難判斷財(cái)務(wù)報(bào)表是否存在舞弊,缺少系統(tǒng)的模型或工具作為輔助手段幫助注冊(cè)會(huì)計(jì)師進(jìn)行科學(xué)、系統(tǒng)、全面的專業(yè)判斷。為了克服已有識(shí)別方法和技巧的局限性,提高判斷的準(zhǔn)確性和效率,很多學(xué)者利用數(shù)據(jù)挖掘技術(shù)來識(shí)別財(cái)務(wù)報(bào)表舞弊。

根據(jù)Usama M.Fayyad給出的定義:數(shù)據(jù)挖掘是從大量的數(shù)據(jù)中挖掘出隱含的、未知的、用戶可能感興趣的和對(duì)決策有潛在價(jià)值的知識(shí)和規(guī)則。數(shù)據(jù)挖掘技術(shù)可粗分為:統(tǒng)計(jì)方法、人工神經(jīng)網(wǎng)絡(luò)方法、決策樹方法、基于范例的推理方法、遺傳算法、粗集方法、模糊集合方法等。統(tǒng)計(jì)方法可細(xì)分為:回歸分析、判別分析、聚類分析、主成分分析等。人工神經(jīng)網(wǎng)絡(luò)方法可細(xì)分為:前向神經(jīng)網(wǎng)絡(luò)(BP算法、徑向基函數(shù)網(wǎng)絡(luò)等)、自組織神經(jīng)網(wǎng)絡(luò)、反饋式網(wǎng)絡(luò)等。

二、利用統(tǒng)計(jì)學(xué)技術(shù)識(shí)別財(cái)務(wù)報(bào)表舞弊的方法

這種方法是當(dāng)前應(yīng)用最多的識(shí)別財(cái)務(wù)報(bào)表舞弊的數(shù)據(jù)挖掘技術(shù)。

(一)方法描述

1、單因素方差分析法

該種方法先考察舞弊公司和控制樣本公司(正常的非舞弊公司,以下同)兩個(gè)樣本組的11個(gè)指標(biāo)的欺詐期間與欺詐前一年的差額,并進(jìn)行正負(fù)號(hào)的調(diào)整后,對(duì)于舞弊公司來說使之變動(dòng)方向一致,然后將各樣本指標(biāo)值轉(zhuǎn)化為(0,1)二元變量,即將指標(biāo)數(shù)值>0的賦為1,數(shù)值≤0的賦為0,其次將各樣本公司在指標(biāo)系列中出現(xiàn)的正值進(jìn)行加總,計(jì)為變量n,對(duì)該變量在兩個(gè)樣本組間的分布差異進(jìn)行方差分析,結(jié)果顯示舞弊組公司再考察的指標(biāo)系列中出現(xiàn)正值的次數(shù)在統(tǒng)計(jì)上顯著大于正常組公司,在總體誤判個(gè)數(shù)最低的前提下,然后選擇一個(gè)I型錯(cuò)判個(gè)數(shù)較小(即將會(huì)計(jì)舞弊公司誤判為正常公司的次數(shù))的n值作為識(shí)別財(cái)務(wù)報(bào)表舞弊的一個(gè)依據(jù),大于該n值,判斷為舞弊,反之為正常。總體準(zhǔn)確率為86%,I型錯(cuò)判率為20%,Ⅱ型(即將正常舞弊公司誤判為會(huì)計(jì)舞弊公司的次數(shù))錯(cuò)判率7%。

2、多元判別分析法(Multivariate Discriminant Analysis:MDA)

該方法通過若干指標(biāo)建立多元線性回歸模型,通過舞弊組公司和正常組公司的相關(guān)數(shù)據(jù)回歸得出相關(guān)系數(shù)的估計(jì)值,根據(jù)兩樣本組同類均值處的線性判別函數(shù)值的不同,找出判別點(diǎn),如果一家公司相關(guān)指標(biāo)數(shù)據(jù)代入判別模型,判別得分高于判別點(diǎn)的說明存在財(cái)務(wù)報(bào)表舞弊嫌疑,小于判別點(diǎn)則說明這家公司不存在財(cái)務(wù)報(bào)表舞弊的行為。總體準(zhǔn)確率為70.1%,I型錯(cuò)判率為33.3%,Ⅱ型錯(cuò)判率26.5%。

3、離散選擇模型(Discrete Choice Models:DCM)

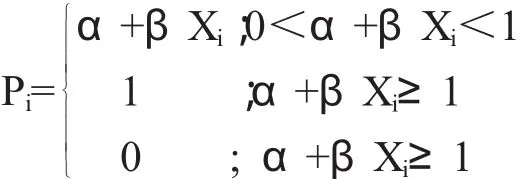

(1)雙值因變量的線性概率模型 (Linear Probability Models:LPM)

LMP是普通線性回歸的一種變形,其因變量Y是0-1型變量。假設(shè)Yi=1的概率(即公司違約的概率)為Pi,則Yi=0的概率(即公司不違約的概率)為1-Pi,于是我們可以把線性概率模型寫成以下形式:

該模型同樣也要選擇一個(gè)判別點(diǎn),如果一家公司的相關(guān)數(shù)據(jù)代入模型得到的數(shù)值大于判別點(diǎn)的說明有財(cái)務(wù)報(bào)表舞弊的嫌疑,否則判定為正常公司。線性概率模型的最大優(yōu)點(diǎn)就是直觀易懂,βj度量了在保持其他因素不變的情況下,因素χj的變化導(dǎo)致舞弊概率變化的幅度,βj的絕對(duì)值越大,說明因素χj在眾多影響公司違約的因素中所起的作用就越大。回判準(zhǔn)確率在75.82%,預(yù)測(cè)準(zhǔn)確率在66.67%。

(2)二元Logit回歸模型

該模型是現(xiàn)有文獻(xiàn)中使用頻率最高的判別模型。財(cái)務(wù)報(bào)告舞弊的識(shí)別模型表示如下:

P=eY/(1+eY)

Y=α0+α1X1+α2X2+…+αnXn+ε

如果一家公司的財(cái)務(wù)數(shù)據(jù)代入該模型得出的P大于0.5說明該公司被判別為舞弊公司,小于0.5則被判為正常公司。

(3)二元Probit回歸模型

Beneish(1999)以1987-1993年間受美國(guó)證監(jiān)會(huì)處罰的74家公司為會(huì)計(jì)舞弊樣本,選用8個(gè)財(cái)務(wù)指標(biāo),建立Probit回歸預(yù)測(cè)模型,該模型準(zhǔn)確率達(dá)到75%。同時(shí)也指出了該模型的缺陷:財(cái)務(wù)數(shù)據(jù)的歪曲必須是產(chǎn)生于盈余管理而非其他因素;該模型只能鑒別增加收益的盈余管理,對(duì)于減少收益的行為則無能為力。

4、貝葉斯判別法

此外,李延喜等(2007)運(yùn)用貝葉斯判別分析進(jìn)行橫向?qū)Ρ扰c分類判別,通過構(gòu)建利潤(rùn)操縱和無利潤(rùn)操縱兩類分類識(shí)別模型,如果一個(gè)公司的被選指標(biāo)計(jì)算后Y利潤(rùn)操縱〉Y無利潤(rùn)操縱,則判定該公司具有利潤(rùn)操縱行為,否則為無利潤(rùn)操縱行為。模型的回代法的正確率在71.4%,交互驗(yàn)證法的正確率為68.6%。

5、系統(tǒng)聚類分析法

系統(tǒng)聚類法先將數(shù)據(jù)標(biāo)準(zhǔn)化變換后,先各自成一類,然后每次將最相似的兩類合并,合并后重新計(jì)算新類與其他類的歐式距離,一直到持續(xù)到所有對(duì)象歸為一類為止。

(二)統(tǒng)計(jì)學(xué)分析方法識(shí)別舞弊方法的述評(píng)

利用統(tǒng)計(jì)方法識(shí)別舞弊公司的判別率相差較大,主要原因就是選擇的模型不同,每一種模型都有各自的條件要求,如果忽略了模型內(nèi)在的假設(shè)條件,那么回歸的結(jié)果就會(huì)出現(xiàn)偏差。

多元判別分析法的因變量和自變量都是隨機(jī)變量,誤差項(xiàng)必須符合最小二乘法的嚴(yán)格假設(shè)條件,而現(xiàn)實(shí)中的樣本數(shù)據(jù)往往并不能滿足這一要求,這就大大限制了多元線形判別模型的使用范圍。應(yīng)用時(shí),若沒有符合這些假設(shè)條件,得到的估計(jì)值就不可能是無偏的、有效的。當(dāng)然,也有許多研究在大樣本的情況下,近似的使用多元線形判別模型。

LMP缺點(diǎn)主要體現(xiàn)在以下幾個(gè)方面:第一,模型明顯存在異方差的問題,第二,在 只有兩種取值(0和1)的情況下,隨機(jī)擾動(dòng)項(xiàng)μ已不再服從正態(tài)分布,這兩點(diǎn)違背了高斯-馬爾科夫定理,使得我們無法對(duì)模型進(jìn)行最小二乘法的估計(jì)和檢驗(yàn)。當(dāng)然,在大樣本的情況下采用加權(quán)最小二乘估計(jì)法可以在一定程度上克服上述的兩個(gè)缺陷;最后,簡(jiǎn)單的回歸估計(jì)所得出來的概率值可能會(huì)落到0~1區(qū)域之外,這大大降低了LPM模型的解釋能力。而且對(duì)因變量的概率服從何種分布并不知道的情況下,也不能使用最大似然法來估計(jì)參數(shù)。

二元Logit回歸模型較好地克服了LPM模型的缺陷,該模型已知因變量(0-1型變量)的概率分布服從邏輯分布,這樣就可以使用最大似然法來做回歸估計(jì)。LPM的斜率是固定不變的,而二元Logit模型的斜率則是可變的。二元Probit回歸模型與二元Logit回歸模型差別不大,不同之處在于該模型是在二元因變量服從正態(tài)分布的條件下使用最大似然估計(jì)法進(jìn)行參數(shù)估計(jì),因而多數(shù)學(xué)者選擇采用二元Logit回歸模型。

方軍雄(2003)比較了LPM和二元Logit回歸模型,得出二元Logit回歸模型比LPM優(yōu)越。毛道維、朱敏(2006)比較了單因素方差分析、多元判別分析、線性概率模型和二元Logit回歸模型識(shí)別舞弊的效果,得出二元Logit回歸模型較優(yōu)。

雖然同樣使用二元Logit回歸方程來識(shí)別舞弊,但是總體準(zhǔn)確率差別較大。方軍雄(2003)使用該模型的回判準(zhǔn)確率在64.84%,預(yù)測(cè)準(zhǔn)確率在72.22%。陳國(guó)欣等(2007)使用Logit模型的總體準(zhǔn)確率在95.1%。毛道維、朱敏(2006)使用該模型的總體準(zhǔn)確率在77.9%。陳收等(2007)使用該模型的回判準(zhǔn)確率在80.9%,預(yù)測(cè)準(zhǔn)確率在68.25%。婁權(quán)(2003)使用該模型的總體準(zhǔn)確率在83.3%。分析其主要原因有:第一,主要是由于指標(biāo)的選取僅限于財(cái)務(wù)指標(biāo),如果考慮一些非財(cái)務(wù)指標(biāo)如公司治理結(jié)構(gòu)特征、管理當(dāng)局特征等,會(huì)提高模型的有效性。第二,由于我國(guó)資本市場(chǎng)成立較晚,所以樣本數(shù)量不大。所以對(duì)一些需要大樣本條件下的模型如果使用小規(guī)模樣本的估計(jì)效果就不會(huì)理想。第三,雖然logit回歸模型是具有二分性質(zhì)的概率模型,其前提比較寬松,但是使用該模型進(jìn)行預(yù)測(cè)時(shí),仍要處理選取指標(biāo)的多重共線性問題。一般使用多元統(tǒng)計(jì)分析中的因子分析法(主成分分析法)或先前或向后逐步回歸法來解決這個(gè)問題。總體準(zhǔn)確率較高的模型在運(yùn)用時(shí)都對(duì)指標(biāo)的多重共線性問題進(jìn)行了適當(dāng)?shù)奶幚怼Zw英林、陳素華(2007)采用因子分析法與Logit回歸分析相結(jié)合的方法,總的正確率為79.7%。梅國(guó)平等(2006)利用主成分分析的統(tǒng)計(jì)方法建立多元判別模型識(shí)別舞弊的準(zhǔn)確率達(dá)到95%。

統(tǒng)計(jì)方法大部分都是線形模型,因?yàn)槲璞椎穆窂娇赡苁欠蔷€性的,因而削弱了線性模型預(yù)測(cè)結(jié)果的準(zhǔn)確程度。為了克服線性模型的固有局限,近幾年又發(fā)展出神經(jīng)網(wǎng)絡(luò)識(shí)別模型、粗糙集等非線性的數(shù)據(jù)挖掘技術(shù)來識(shí)別舞弊,總體識(shí)別效果較理想。

三、利用神經(jīng)網(wǎng)絡(luò)混合模型識(shí)別財(cái)務(wù)報(bào)表舞弊的方法

Green and Choi(1997)利用神經(jīng)網(wǎng)絡(luò)模型對(duì)財(cái)務(wù)欺詐進(jìn)行聚類分析。通過使用三種不同的期望方法構(gòu)建的模型分別為:?jiǎn)我话俜直茸兓窠?jīng)網(wǎng)絡(luò)(SPCNN);普通年數(shù)總和平均權(quán)重神經(jīng)網(wǎng)絡(luò)(PSYDNN);增量年數(shù)總和平均權(quán)重神經(jīng)網(wǎng)絡(luò)(ISYDNN)。第二種在混合樣本中得到了最高的正確率。蔡志岳、吳世農(nóng)(2006)將BP神經(jīng)網(wǎng)絡(luò)與遺傳算法相結(jié)合,利用混合BP神經(jīng)網(wǎng)絡(luò)來識(shí)別舞弊。BP神經(jīng)網(wǎng)絡(luò)不需要確認(rèn)自變量與因變量之間的關(guān)系是線性的還是非線性的,對(duì)變量的分布或彼此之間是否高度相關(guān)也無任何要求。而且混合BP神經(jīng)網(wǎng)絡(luò)模型的總體預(yù)測(cè)正確率和回判正確率都高于二元Logit回歸模型。梁杰等(2006)利用模糊邏輯與神經(jīng)網(wǎng)絡(luò)相結(jié)合識(shí)別舞弊。劉君,王理平(2006)基于徑向基概率神經(jīng)網(wǎng)絡(luò)模型來識(shí)別財(cái)務(wù)舞弊,其模型綜合了徑向基函數(shù)神經(jīng)網(wǎng)絡(luò)和概率神經(jīng)網(wǎng)絡(luò)的優(yōu)點(diǎn),得出的模型總體預(yù)測(cè)正確率86.7%,回判正確率更高。Fanning等(1998)運(yùn)用Logit回歸、直線判別、二次判別、神經(jīng)網(wǎng)絡(luò)四種方法,結(jié)果表明神經(jīng)網(wǎng)絡(luò)模型比其它方法更具預(yù)測(cè)能力。Lin等(2003)根據(jù)會(huì)計(jì)收益指標(biāo)和會(huì)計(jì)收益趨勢(shì)構(gòu)建了基于模糊神經(jīng)網(wǎng)絡(luò)(FNN)的財(cái)務(wù)舞弊判別模型,F(xiàn)NN模型融合了模糊回歸(Fuzzy logic)、神經(jīng)網(wǎng)絡(luò)(Networks)及其他的方法來模擬人類理性中的不確定性,以提高模型的評(píng)價(jià)能力。實(shí)證結(jié)果表明模型可以有效減少審計(jì)師的偏見或彌補(bǔ)審計(jì)師的不足。

譙虹、賀昌政(2007)利用 GMDH(Group Method of Data Handling,數(shù)據(jù)分組處理方法)技術(shù),通過計(jì)算機(jī)篩選出能顯著反映虛假財(cái)務(wù)報(bào)告的關(guān)鍵異動(dòng)指標(biāo)來識(shí)別上市公司虛假財(cái)務(wù)報(bào)告。GMDH是自組織數(shù)據(jù)挖掘的核心技術(shù),這種方法最大的優(yōu)點(diǎn)是它能夠避開人為干擾因素,自動(dòng)從海量的數(shù)據(jù)信息中挖掘出重要影響因素,歸納性推理,經(jīng)過計(jì)算機(jī)自動(dòng)生成模型。同時(shí),它能自動(dòng)地將建模的數(shù)據(jù)分成訓(xùn)練集、監(jiān)測(cè)集和預(yù)測(cè)集,從而使得模型具有良好的推廣能力。GMDH技術(shù)適應(yīng)樣本量小,有噪聲的數(shù)據(jù),比較適合我國(guó)資本市場(chǎng)的情況,并且GMDH方法可以不必顧慮在計(jì)量經(jīng)濟(jì)分析模型中變量之間的多重共線性問題,也不用對(duì)樣本數(shù)據(jù)變量正態(tài)分布檢驗(yàn)以及其他處理。GMDH可以同時(shí)建立線性和非線性兩種模型,兩個(gè)模型的擬合能力分別在82%和84%,模型的預(yù)測(cè)和推廣能力達(dá)到100%。并且,非線性模型擬合能力和推廣能力更強(qiáng),單獨(dú)對(duì)于造假公司總體判別率正確率比線性模型高,達(dá)到93.33%。而線性模型可以清楚地看到各個(gè)主要指標(biāo)和判別結(jié)果的正負(fù)相關(guān)關(guān)系,對(duì)于篩選出正常公司能力較高,可以達(dá)到90%。

首先,神經(jīng)網(wǎng)絡(luò)一個(gè)固有弱點(diǎn)是它的內(nèi)部結(jié)構(gòu)好像一個(gè)“黑箱”,連接權(quán)重通常沒有明顯的解釋,也無法量化,導(dǎo)致神經(jīng)網(wǎng)絡(luò)缺乏解釋能力,而且不像計(jì)量經(jīng)濟(jì)模型,神經(jīng)網(wǎng)絡(luò)模型既不能確定結(jié)果的精確度,也不能確定結(jié)果的統(tǒng)計(jì)可信性。其次,神經(jīng)網(wǎng)絡(luò)的結(jié)構(gòu)絕大部分來自反復(fù)驗(yàn)證,但是如果“訓(xùn)練過度”,這種模型對(duì)訓(xùn)練集會(huì)有很高的準(zhǔn)確率,而一旦離開訓(xùn)練集應(yīng)用到其他數(shù)據(jù),很可能準(zhǔn)確度急劇下降。最后,建立一個(gè)神經(jīng)網(wǎng)絡(luò)需要大量的數(shù)據(jù)和長(zhǎng)時(shí)間的訓(xùn)練。

四、利用其他數(shù)據(jù)挖掘技術(shù)識(shí)別財(cái)務(wù)報(bào)表舞弊的方法

(一)粗糙集判別法

李政等(2006)利用非線性統(tǒng)計(jì)方法——粗糙集來識(shí)別舞弊公司,粗糙集對(duì)歷史數(shù)據(jù)的分布也沒有嚴(yán)格要求,無需提供問題所需處理的數(shù)據(jù)集合外的任何先驗(yàn)信息,比較客觀地描述現(xiàn)實(shí)問題的不確定性,同時(shí)由所得出的規(guī)則可讀性強(qiáng)。但粗集的數(shù)學(xué)基礎(chǔ)是集合論,難以直接處理連續(xù)的屬性。而現(xiàn)實(shí)信息表中連續(xù)屬性是普遍存在的。因此連續(xù)屬性的離散化是制約粗集理論實(shí)用化的難點(diǎn)。非舞弊的回判正確率為97.8%,舞弊的回判正確率為66%;非舞弊的預(yù)測(cè)正確率為98.1%,舞弊的預(yù)測(cè)正確率為68%。

(二)奔福德判別法

Nigrini是較早將Benford法則應(yīng)用到舞弊檢驗(yàn)中的人。他提出滿足三個(gè)條件下的數(shù)據(jù)可以使用該法則進(jìn)行分析。朱文明等(2007)運(yùn)用該判別法幫助我們發(fā)現(xiàn)大量數(shù)據(jù)(或數(shù)字)的異常。在雇員舞弊、非上市公司等單位的舞弊識(shí)別中運(yùn)用較多。

[1]陳安,陳寧,周龍?bào)J.數(shù)據(jù)挖掘技術(shù)及應(yīng)用[M].北京:科學(xué)出版社,2006:1-20.

[2]陳亮,王炫.會(huì)計(jì)信息欺詐經(jīng)驗(yàn)分析及識(shí)別模型[J].證券市場(chǎng)導(dǎo)報(bào),2003,(8):52-79.

[3]毛道維,朱敏.企業(yè)信用狀況的財(cái)務(wù)判斷方法和模型——基于上市公司財(cái)務(wù)報(bào)告舞弊的實(shí)證研究[J].四川大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版),2006,(3):51-57.

[4]方軍雄.我國(guó)上市公司財(cái)務(wù)欺詐鑒別的實(shí)證研究[J].上市公司,2003,(4):40-45.

[5]李延喜、高銳、包世澤、姚宏.基于貝葉斯判別的中國(guó)上市公司利潤(rùn)操縱識(shí)別模型研究[J].預(yù)測(cè),2007,26(3):56-60.

[6]程永文.聚類分析在識(shí)別財(cái)務(wù)欺詐中的應(yīng)用[J].合肥工業(yè)大學(xué)學(xué)報(bào)(自然科學(xué)版),2006,29(10):1316-1319.

[7]陳國(guó)欣,呂占甲,何峰.財(cái)務(wù)報(bào)告舞弊識(shí)別的實(shí)證研究——基于中國(guó)上市公司經(jīng)驗(yàn)數(shù)據(jù)[J],審計(jì)研究,2007,(3):88-93.

[8]陳收,楊芳,劉瑞.上市公司財(cái)務(wù)欺詐識(shí)別模型及其應(yīng)用[J].統(tǒng)計(jì)與決策(理論版),2007,(3):100-101.

[9]婁權(quán).我國(guó)上市公司財(cái)務(wù)報(bào)告舞弊行為之經(jīng)驗(yàn)研究[J].證券市場(chǎng)導(dǎo)報(bào),2003,(10):8-12.

[10]趙英林,陳素華.基于因子分析的會(huì)計(jì)舞弊識(shí)別模型[J].山東財(cái)政學(xué)院學(xué)報(bào),2007,(6):57-60.

[11]梅國(guó)平,陳孝新,毛小兵.基于主成分分析的企業(yè)會(huì)計(jì)信息失真預(yù)測(cè)模型[J].當(dāng)代財(cái)經(jīng),2006,(2):119-124.

[12]蔡志岳,吳世農(nóng).基于公司治理的信息披露舞弊預(yù)警研究[J].管理科學(xué),2006,19(4):79-90.

[13]梁杰,位金亮,扎彥春.基于神經(jīng)網(wǎng)絡(luò)的會(huì)計(jì)舞弊混合識(shí)別模型研究[J].統(tǒng)計(jì)與決策,2006,(2):152-153.

[14]劉君,王理平.基于概率神經(jīng)網(wǎng)絡(luò)的財(cái)務(wù)舞弊識(shí)別模型[J].哈爾濱商業(yè)大學(xué)學(xué)報(bào),2006,(3):102-105.

[15]譙虹、賀昌政.我國(guó)上市公司虛假財(cái)務(wù)報(bào)告的GMDH識(shí)別模型[J].軟科學(xué),2007,21(1):45-48.

[16]李政、張文修、鐘永紅.我國(guó)上市公司信息披露違規(guī)預(yù)警模型的缺陷及修正 [J].當(dāng)代經(jīng)濟(jì)科學(xué),2006,28(2):104-128.

[17]朱文明、王昊、陳偉.基于Benford法則的舞弊監(jiān)測(cè)方法研究[J].數(shù)理統(tǒng)計(jì)與管理,2007,26(1):41-46.

[18]Brian Patrick Green,Jae Hwa Choi,Assessing the Risk of Management Fraud Through Neural Network Technology,Auditing:A Journal of Practice and Theory,1997,16,(1):14-28.

[19]Fanning,Kurt M.,Cogger,Kenneth O.,Neural Network Detection of Management Fraud Using Published Financial Data,Intelligent Systems in Accounting,Finance and Management,1998,7(1).

[20]Jerry W.Lin,Mark I.Hwang,Jack D.Becker,A Fuzzy Neural Network for Assessing the Risk of Fraudulent Financial Reporting, Managerial Auditing Journal,2003,18(8).

[21]Messod D.Beneish,The Detection of Earnings Manipulation,Financial Analysts Journal,1999,24-36.

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

遼寧經(jīng)濟(jì)(2017年5期)2017-07-12 09:39:47

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

現(xiàn)代工業(yè)經(jīng)濟(jì)和信息化(2016年6期)2016-05-17 05:36:09

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長(zhǎng)指南(2015年4期)2015-05-19 14:47:56