上市公司治理對會計信息披露質量的影響因素分析

2010-05-03 07:30:44白憲生

財務與金融 2010年1期

白憲生

公司治理(CorporateGovernance)又稱為公司治理結構或企業法人治理結構,是公司資財提供者確保他們能夠獲取投資回報的手段。會計信息披露是企業向信息使用者揭示和反映企業價值運動的可計量的經濟信息,它是企業各相關利益集團進行決策、反映企業管理層經營管理責任履行情況、企業加強和改善經營管理的重要依據。高質量的會計信息披露具有充分性、可靠性、相關性、及時性和可理解性等特征,可以促進公司治理結構的不斷優化;完善的公司治理可以有效的約束管理當局的會計行為,從一定程度上減少虛假陳述及其他不當的披露行為。本文采用熵權法,以我國53家A股上市公司的2005年至2007年的股權結構、董事會和公司規模、負債程度、盈利水平以及公司成長程度為研究對象,就公司治理對會計信息披露質量的影響進行了分析研究,找出了影響會計信息披露質量的主要因素和改進路徑,這一研究有利于提高上市公司會計信息披露的質量,保證廣大中小投資者的利益,促進上市公司和資本市場的健康發展。

一、上市公司治理對會計信息披露質量的影響

國內外研究表明,公司治理結構如股權結構、董事會等對會計信息披露質量有一定影響,上市公司規模、負債程度、盈利水平以及公司成長程度對會計信息披露質量也有一定的影響,本文主要從這幾方面入手,采用熵權法對其進行研究。

(一)股權結構對會計信息披露質量的影響

股權結構是公司治理的重要組成部分,國內外學者的實證研究結果表明,股權結構影響公司治理效率,并通過公司的經營績效表現出來。也就是說,公司治理保證財務報告真實性這一基本功能的發揮,取決于合理的股權結構。

1.第一大股東性質及持股比例

我國上市公司第一大股東包括國有股和非國有股(民營、集體企業、外資企業和自然人)。我國大部分上市公司是由國有企業轉制而來,隨著資本市場的發展和經濟體制改革的深入,一些非國有資本逐漸開始成長,成為許多上市公司的實際控制者。何浚通過分析不同行業的上市公司獨特的股權結構,認為國有股在公司中所占的比例越大,公司的內部人控制就越強。劉立國等人通過實證研究發現,上市公司的法人股比例越高,越有可能發生財務報告舞弊行為。也就是說,第一大股東的性質對會計信息披露質量有一定影響。

Keim(1978)的實證研究結論表明,所有權集中程度與公司自愿信息披露成反比,自愿信息披露削弱了大股東剝削小股東的能力。也就是說,第一大股東的持股比例越高,股權越集中,會計信息的披露就會受到第一大股東的控制,會影響會計信息披露的質量。

2.前十大股東持股比例

前十大股東的持股比例越高,表明股權比較集中。股權集中度高對會計信息披露會產生兩種截然不同的影響。一方面,股權集中度高的公司受控股股東控制,對外披露也相應地受控制,控股股東為隱瞞自身的利益有著對外披露不真實信息的動機;另一方面,股權集中度高的公司具有限制管理層犧牲股東利益、謀取自身利益行為的經濟激勵及能力,可以更有效地監督管理層的行為,從而使其披露高質量的信息。但是,股權的過度集中將會產生控股股東和外部小股東之間的利益沖突,在缺乏外部控制威脅時,控股股東可能以外部小股東的利益為代價來追求自身利益,從而對會計信息披露的質量產生負面影響。

3.流通股比例

流通股具有很強的流通性,其市場約束性高于非流通股,流通股股東雖然無法像國家股、法人股那樣控制公司經營,接觸公司內幕信息,但他可以以“撤資”或“離開”的方式向公司管理層施加壓力,流通股比例越高的公司,對公司管理層的壓力也就越大,因而要求公司會計信息透明度越高。另外,流通股比例提高意味著國有股、法人股比例的下降,這也降低了財務報告較高盈余管理發生的可能性。

4.機構投資者持股比例

El.Gazzar(1998)指出機構投資者持股比例越高,自愿披露程度就越高。[5]美國的經驗表明,在一定條件下,機構投資者對改善公司治理結構和優化股權結構有不可替代的作用,他們的特殊身份在一定程度上對上市公司的經營產生了壓力,能夠對公司起到積極的監控作用。

5.管理層持股比例

管理層持股一方面是讓管理層得到與其貢獻相稱的報酬,另一方面是讓管理層兼有所有者的身份和意識,這可以在很大程度上避免管理層利用其對企業的控制權損害所有者利益,其實質是把公司對管理層短期的利益分配演變成長期的利益分配,有利于企業的長期發展。

(二)董事會和監事會對會計信息披露質量的影響

董事會和監事會是公司治理的重要組成部分,保證會計信息披露的質量是董事會和監事會的基本責任,董事會和監事會規模、構成等特征會影響會計信息披露的質量。

1.獨立董事比例

獨立董事是指具有完全獨立意志、代表公司全體股東和公司整體利益的公司董事會成員。由于獨立董事在財產、人格、業務、利益和運作上都具有獨立性,并且有相應的制度保障,因而可以獨立地參與董事會的活動,并能站在公正的立場上對董事會、管理層的決策進行客觀的評價,獨立懂事的比例越大,對會計信息披露質量的影響就越大。

2.董事長和總經理兩職合一

董事長兼任總經理有利于強化公司領導權威、減少決策和管理中的矛盾和提高辦事效率,但權力過分集中,容易導致個人專斷,會削弱董事會對管理層的監控功能,加大管理層隱瞞對自身不利信息的可能,就會影響到公司信息披露的質量。

3.監事會人數

現代企業的組織結構中,普遍設立監事會對董事和經理實施有效的監督和監察,監事會作為公司治理結構中的制衡機構,是出資者監督權的主體。由于監事會具有檢查公司財務的職能,監事會的人數越多,越有利于提高公司財務的透明度和會計信息的真實性,保證會計信息披露質量。

(三)上市公司規模、負債程度、盈利水平以及成長程度對會計信息披露質量的影響

基于信號理論和代理理論,上市公司規模、負債程度、盈利水平以及成長程度等都有可能影響公司的會計信息披露狀況。

1.公司規模

相對于規模小的公司而言,規模大的公司更加注重自身的社會形象和信譽,會計信息披露能夠與投資者進行溝通,是塑造大公司良好社會形象和改善公司信譽的有效手段。

2.負債程度

當公司負債程度高時,公司從債權人處籌集的資金較多,導致公司資產負債率增加,公司財務失敗的風險就會增大。這時,公司將選擇披露更多信息,加強與債權人的溝通。

3.盈利水平

當公司有很好的業績時,會主動向市場傳遞這些“利好”消息,以避免市場條件下的“價值折價”。也就是說,公司業績在一定程度上影響上市公司的會計信息披露質量。

4.成長程度

成長性較好的公司由于存在更大的信息不對稱和委托代理成本,相對于成長性差的公司而言,他們更愿意為投資者披露更多信息。

二、研究方法的選擇

會計信息披露質量的高低是多因素影響的綜合反映,選擇合理的評價方法,才能使評價結果客觀。我們在評價中,經常要考慮每個評價指標的相對重要程度,表示重要程度最直接和最簡便的方法是給各個指標賦予權重(權系數)。決策者在評估決策中所獲得信息的多少是評估精度和可靠性大小的決定因素之一,因此,本文采用熵權法來研究上市公司治理對會計信息披露質量的影響因素。

(一)熵權的基本原理

熵(Entropy)的概念源于熱力學,是系統無序程度的一個度量,而信息是系統有序程度的一個度量。熵的獲得,意味著信息的丟失。一個系統有序程度越高,則熵就越小,所含的信息量就越大:反之,無序程度越高,則熵就越大,信息量就越小。

由n個指標構成一個指標體系來比較m個待比較的評價對象,第i個評價對象的第j個評價指標的熵定義為

式中(1)k是一個大于零的恒量(k的值取決于度量單位的選擇),量Hj叫做信息熵。信息與熵絕對值相等,符號相反。

假定上述公式中:當Pij=0時,Pijln Pij=0,我們同時可以選擇k,使得0≤Hj≤1,第j個評價指標的熵權定義為:

由上述定義以及熵函數的性質可以得到如下熵權的性質:

(l)各被評價對象在指標j上的值完全相同時,熵值達到最大值1,熵權為零。這也意味著該指標向決策者未提供任何有用信息,該指標可以考慮被取消。

(2)當各被評價對象在指標j的值相差越大、熵值越小、熵權較大時,說明該指標向決策者提供了有用的信息。同時還說明在該問題中,各對象在該指標上有明顯差異,應重點考察。

(4)作為權數的熵權是在給定被評價對象集合后各種評價指標值確定的情況下,各指標在競爭意義上的相對激烈程度系數。

(5)從信息角度考慮,熵權代表該指標在該問題中提供有用信息量的多寡程度。

(6)熵權的大小與被評價對象有直接關系。

當評價對象確定以后,再根據熵權對評價指標進行調整、增減,以利于做出更精確、可靠的評價。同時也可以利用熵權對某些指標評價值的精度進行調整,必要時,重新確定評價值和精度。

(二)熵權法的運算步驟

1.構造初始數據矩陣

由n個指標構成一個指標體系來比較m個待比較的評價對象,第i個評價對象的第j個屬性值為γij,則有原始指標數據矩陣:

2.對屬性值進行標準化處理

記zij為γij的標準化屬性值,Jk(k=1,2)分別為效益型和成本型的下標集。則對于效益型和成本型屬性,有

3.確定各指標權重

利用熵權法計算各指標權重的具體步驟如下:

①按公式(2)計算第j項指標下第i個評價對象的指標值比重;

②按公式(1)計算第j項指標的輸出熵;

③按公式(4)計算第j項指標的變異度;

④按公式(3)計算第j項指標的權重。

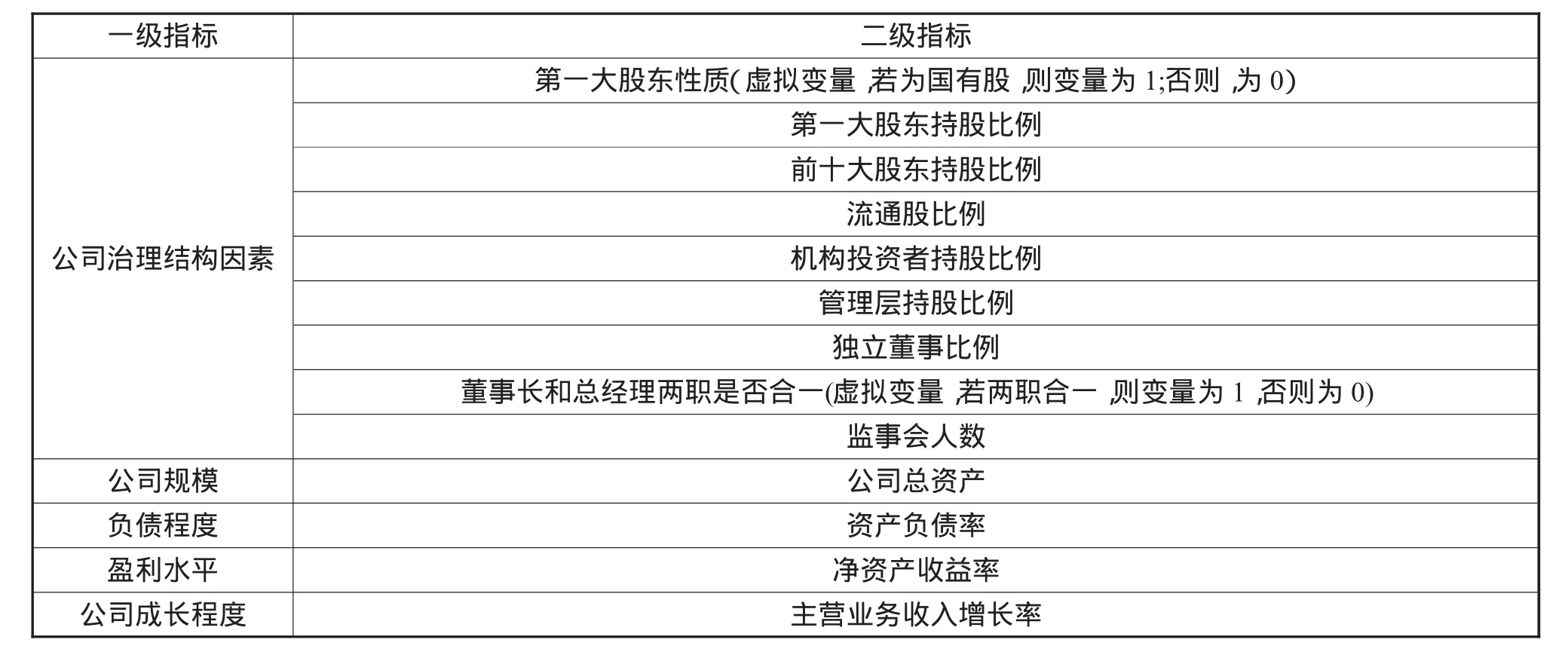

三、指標的選取

根據上述分析,本文選取的影響會計信息披露質量的因素指標如表1所示:

表1 影響會計信息披露質量的指標

四、樣本的來源

文中樣本取自在深圳證券交易所和上海證券交易所上市的中國A股上市公司。按照系統抽樣的方法,抽取53家公司,分別對這些公司2005,2006,2007年的年度報告進行分析,主要數據都是根據年報資料手工搜集整理所得。本文研究所用到的53家上市公司數據均來自巨潮資訊網(http://www.cninfo.com.cn)。

五、樣本計算過程及結果

根據整理出來的原始數據,按照熵權法的運算步驟,可以計算出各個評價指標的熵值,變異度及熵權,對其權重進行排名,指標均值是根據原始數據通過算術平均法計算得出,計算結果如表2,表3,表4所示。

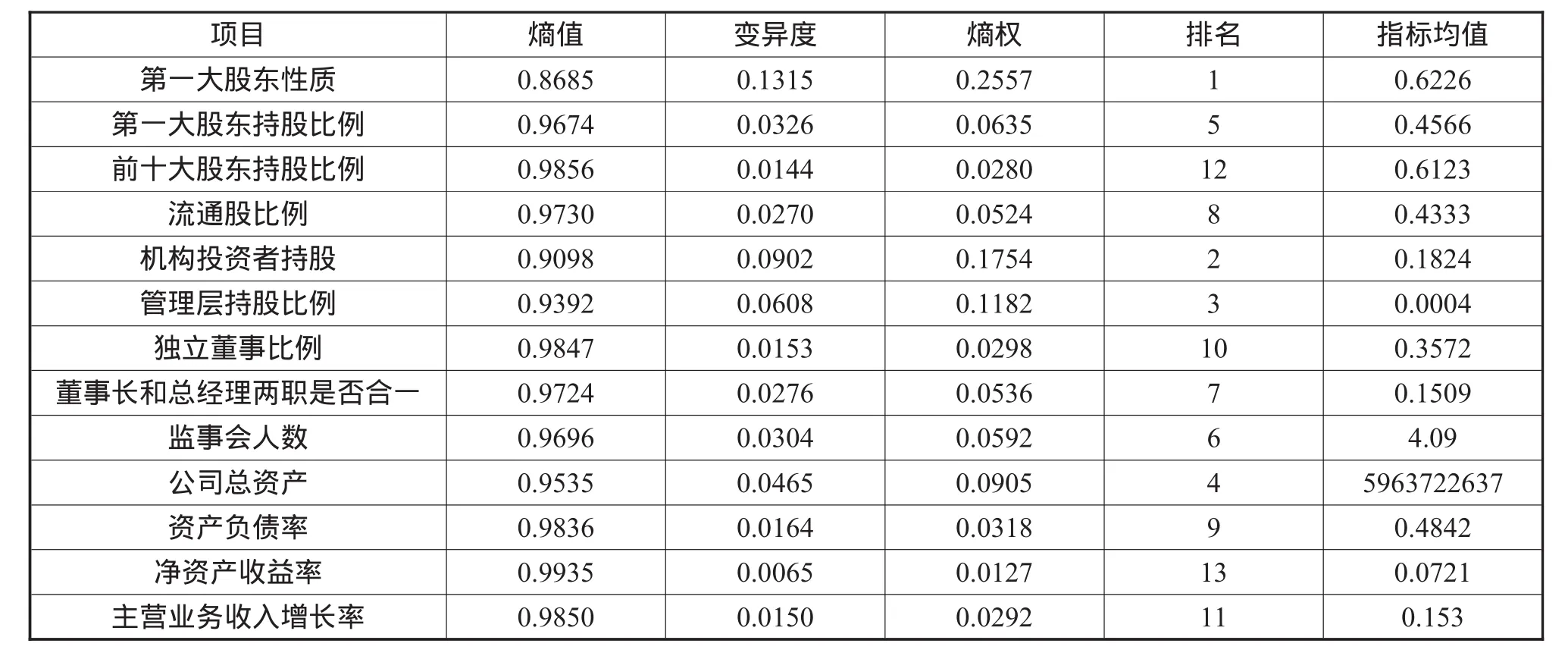

表2 2005年各指標值輸出結果

表3 2006年各指標值輸出結果

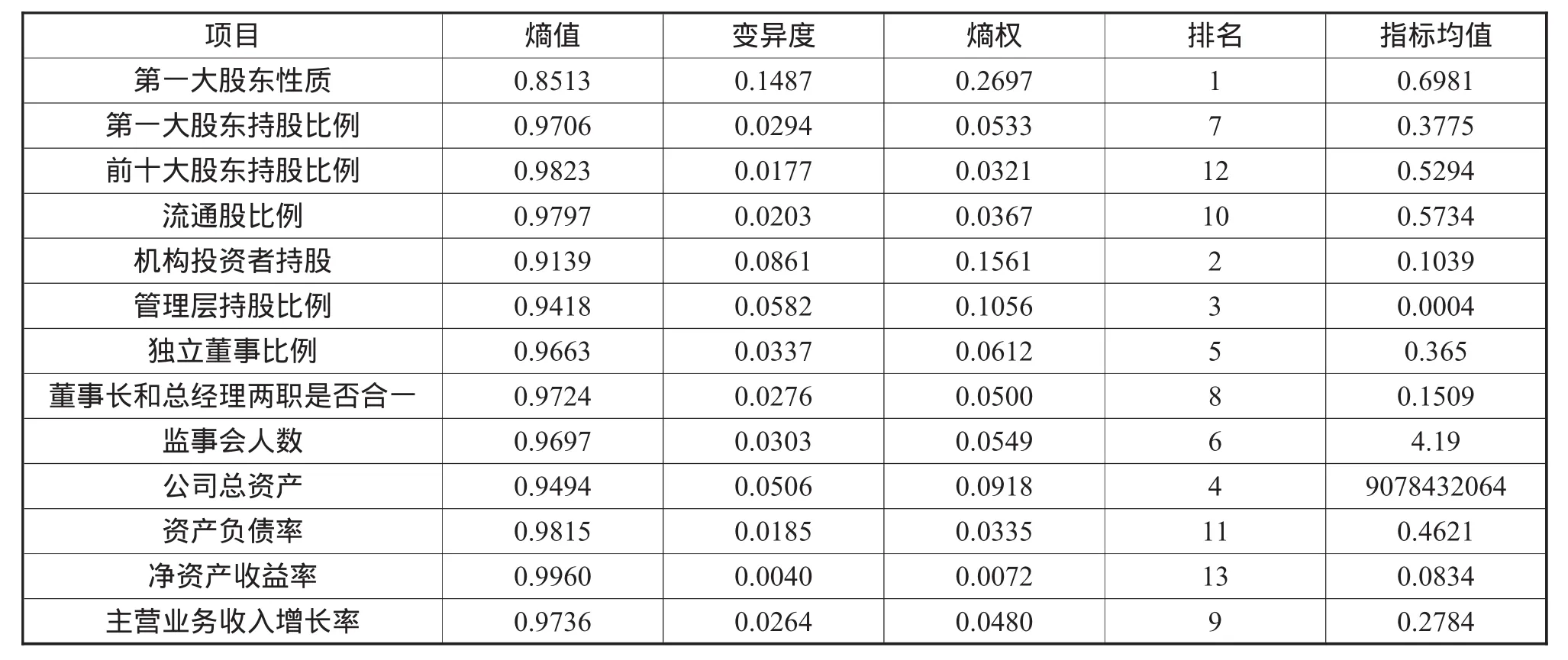

表4 2007年各指標值輸出結果

六、各指標對會計信息披露質量的影響分析

1.第一大股東的性質

第一大股東的性質所占的權重在2005,2006,2007年都列第1,說明此變量攜帶的信息量最多,對會計信息披露質量的影響最大。本文選取的樣本中,國有控股的公司數量占71.69%。相對于非國有控股的公司,國有控股公司會計信息披露質量應當較高。但是,有些國有股的代理人在公司治理結構中更多地關注自身的政績與仕途,對報表數字的關注主要基于自身目標,并使會計行為為自己服務,公司會計信息披露的質量因而難以得到保證。

2.機構投資者持股比例

機構投資者持股比例所占的權重在2005,2006,2007年都列第2,表明其對會計信息的披露質量的影響很大。在上市公司的公司治理中,機構投資者對改善公司治理結構和優化股權結構的作用非常明顯,機構投資者在一定程度上對公司管理層施加著壓力,從而無形地對公司實施著有效的監控,因而提高了公司會計信息的披露水平。

3.管理層的持股比例

管理層的持股比例所占的權重排列第3,說明其對會計信息的披露質量影響也很大。管理層持股明顯有助于優化公司的激勵制度與效果,增強管理層的責任心,對公司治理和公司績效有非常重要的作用。管理層持股使管理層兼有所有者的身份和意識,公司的利益就與管理層本身息息相關,管理層為了自身的利益就更有動力通過會計信息披露突出本公司的競爭優勢,增強投資者對公司未來成長的信心。

4.公司的總資產

公司的總資產的權重排列第4,表明其對會計信息披露質量有較大的影響。公司的總資產代表了公司規模的大小,公司的規模越大,就越注重自己的形象。在會計信息披露方面,上市公司為了給投資者,債權人等公司的利益相關者一個良好的形象,就會謹慎、真實的進行會計信息披露。同時,大的公司可以負擔起更高的披露成本。因此,公司的規模在一定程度上影響著會計信息的披露。

5.第一大股東的持股比例

第一大股東的持股比例的權重在2005,2006,2007年的排名分別是5,6,7位,表明第一大股東持股比例對會計信息的披露有一定的影響,但其影響的程度不斷的減弱。從表中可以看到,第一大股東的持股比例三年分別是:45.66%,39.64%,37.75%。隨著第一大股東持股比例不斷減少,對會計信息披露質量的影響逐年減弱。

6.獨立董事比例

獨立董事比例指標的權重較小,對會計信息的披露影響較小,但從表中可以看出獨立董事比例指標的權重逐年提高,獨立董事比例也有所提高,表明上市公司董事會的獨立性有所增強,獨立董事制度也不斷完善,獨立董事的作用得到了一定發揮,其對公司會計信息披露行為的監督更加客觀公正,保障信息披露的質量,從而有利于保護利益相關者的利益。

7.監事會人數

監事會人數的權重很小,對會計信息披露質量的影響很小。在我國上市公司中,監事會負責監督董事會和經營者的行為,監事會可以行使檢查公司的財務等職權,但沒有罷免董事的權利,缺乏足夠的制約董事會行為的手段。實踐中,監事會成員大多數由公司內部人員擔任,監事會監事均由董事會內部推舉,缺乏獨立性,因此,監事會的監督權通常流于形式。

8.流通股比例

流通股比例指標的權重也很小,對會計信息披露的影響也很小。雖然流通股持股比例在我國上市公司中不斷增加,占有45%左右,但是其缺乏約束力,對上市公司治理和經營行為不能產生很大影響力,因此,其對會計信息的披露的影響不大。

9.公司負債程度、盈利水平以及公司成長程度

從表中可以看出,資產負債率、凈資產收益率及主營業務收入率三個指標對會計信息披露的影響非常小。因此,要完善上市公司會計信息披露,更多的是從公司治理的角度來考慮。

七、改進措施

1.建立合理的股權結構,發展機構投資者,實現股權結構的多元化,有效地避免股權高度集中、股東大會“一言堂”的局面,解決上市公司中中小股東與控股股東利益不對稱的現狀,均衡信息分布,減小信息不對稱,提高會計信息的透明度。

2.避免董事長兼任總經理,實行經營權與所有權兩權分離,維護所有股東的利益。

3.制定并推出符合實際的董事任職標準,擴大獨立董事比例,增強董事會的獨立性,做到“董事能懂事,獨立董事能獨立”。經董事會批準披露的會計信息,實行董事負責“問責制”。

4.提高監事會的獨立性,強化其監督職能,賦予其獨立的監察權,擴大監督范圍。

5.不斷完善內部激勵機制弱化經營管理者對會計信息造假的利益動機,規范個人收入和公司業績的聯系,增強經理人對公司的責任感。

6.加強內部審計制度,保障會計信息披露的質量。

7.大力發展資本市場,逐步培育經理市場,建立健全外部控制權市場,通過兼并和收購加強對董事會成員、高層管理人員的約束,促使優秀管理人員人盡其才。

8.加大對財務信息質量和注冊會計師審計質量的監督檢查,規范中介機構及注冊會計師行為,提升監管、執法的有效性。加強注冊會計師隊伍建設,提高會計信息披露質量的鑒證能力。

真實、充分的會計信息披露可以促使公司治理結構的不斷優化,完善的公司治理結構是高質量會計信息的保障。通過會計信息披露的質量尋找公司治理結構中的缺陷,為完善公司治理結構提供新的思路。同時,優化公司治理結構為提高上市公司會計信息的質量開辟新的途徑。

[1]李明輝.論財務會計信息在公司治理中的作用[J].審計研究,2008(4):74-81.

[2]何浚.上市公司治理結構的實證分析[J].經濟研究,1998,(5):50-57

[3]劉立國,杜瑩.公司治理與會計信息質量關系的實證研究[J].會計研究,2003(2):28-36

[4]Keim,G"Managenal bebavior and the social res ponsibilides debate:goals versus constraints" Academy of Management Journal,1978:pp.57-68

[5]El-Gazzar S.M.Predisclosure information and institutional ownership:Across-sectional examination of market revaluations during earnings announcement periods.The Accounting Review.1998(73):119-129

[6]邱莞華,管理決策與應用熵學[M].北京:機械工業出版社,2002:140-195.

[7]上市公司2005、2006和2007年報等資料[EB/OL].http://www.cninfo.com.cn/xxgg/gsgg.html

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

產品可靠性報告(2017年7期)2017-09-05 09:49:12

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26

人間(2015年19期)2016-01-04 12:47:04

行政事業資產與財務(2015年23期)2015-10-26 03:13:10