中國股市與實際經濟和通貨膨脹的非對稱性關聯分析

2010-05-18 08:04:52張海燕董小剛

統計與決策 2010年11期

張海燕,董小剛

(長春工業大學 基礎科學學院,長春 130012)

1 實際經濟預期對中國股票收益的非對稱性影響檢驗

首先描述實際經濟預期對股票收益的閾回歸模型,然后利用我國上證指數與GDP數據檢驗我國股票收益與實際經濟增長之間的非對稱影響關系。

1.1 閾回歸模型

如下的線性回歸模型可以用于描述未來實際經濟增長率期望對股票收益的線性影響,

為了檢驗二變量水平數據之間的非對稱影響關系,在解釋變量中加入閾回歸項,

方程(2)中的I為示性函數。如果方程中的c1和(或)d1是顯著不為0的,則說明未來實際經濟期望對股票收益的影響具有非對稱效應,當c1大于0時,對未來經濟增長的正向期望將拉升股票收益水平(等于a1+c1),反之亦然;如果方程中的d1是顯著不為0的,比如當d1大于0時,對未來經濟增長的正向期望將提高二者的關聯程度(等于b1+d1),反之亦然。

如果在方程(1)的解釋變量中加入反映經濟增長規模的閾回歸項,則可以了解經濟增長大小對股票收益和經濟增長關系的影響,

其中閾參數α根據回歸方程的AIC和SC準則、擬和優度以及似然比統計量來確定。如果方程中的c2和(或)d2是顯著不為0的,則說明股票收益對未來實際經濟的影響具有非對稱效應,當c2大于0時,對未來經濟增長大幅度變化的期望會促進股票收益水平的提高(等于a2+c2),反之亦然;如果方程中的d2是顯著不為0的,比如當d2大于0時,對未來經濟增長較大幅度改變的期望將有益于二者關聯程度的上升(等于b2+d2),反之亦然。

1.2 實際經濟預期對股票收益的非對稱影響

我們采用1990年以來的上證指數數據計算季度股票收益 (表示為st),1990年以來的消費價格指數計算通貨膨脹率(表示為πt),并用去除通貨膨脹因素的季度GDP代表實際經濟計算其增長率(表示為yt),建立我國股票收益與實際經濟之間的閾回歸模型,檢驗二者之間的非對稱性關聯。上證指數、消費價格指數和GDP序列數據均來自于《中國經濟景氣月報》和《中國人民銀行統計季報》。

使用實際經濟增長率及其超前1-4期作為實際經濟預期的近似,將之對股票收益進行模型(1)、(2)和(3)的回歸,考察一年內0-4期實際經濟預期對股票收益的影響。估計結果列于表1中。

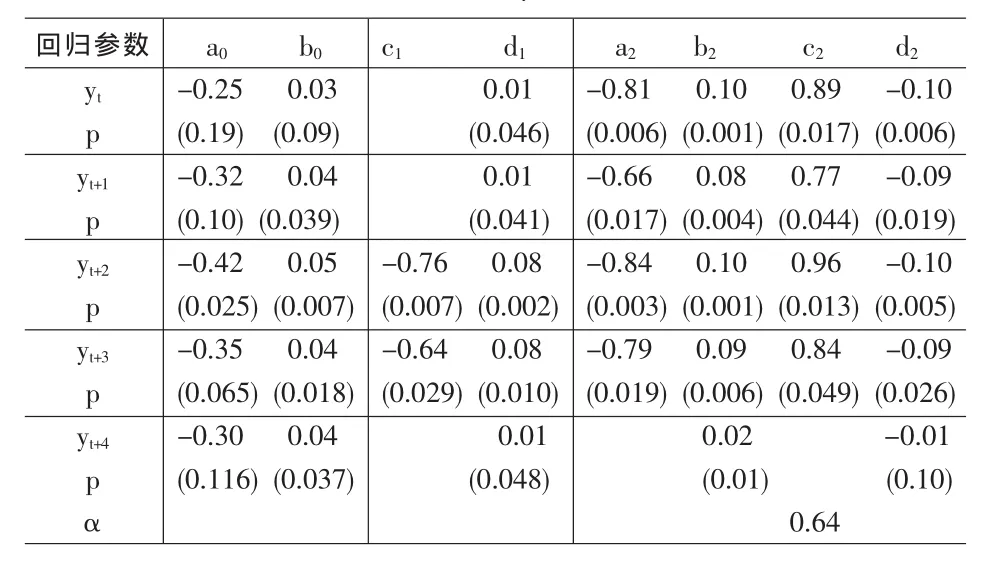

表1 實際經濟增長率yt+k對股票收益St的回歸結果

表1中p表示檢驗參數顯著性的T值相伴概率 (后表同)。表1的第二列顯示實際經濟增長的0-4期預期均對股票收益具有顯著影響。在模型(2)的估計中由于a1和b1不顯著而剔除,故在表1的第三列中不必列出,這表明相比較而言實際經濟的正向預期將更有效地產生股票收益影響效應,在超前2和3期時截距和斜率項均顯著,即這種影響在收益水平和收益與經濟預期關系兩方面都有體現,股票收益水平相對下降,而單位經濟預期增長將引起更大的股票增長。在本期和超前1和4期時只表現為二者的相關程度。表1第四列是對模型(3)的估計,結果顯示0-3期的預期規模均從截距和斜率兩方面影響股票收益,第4期預期只對斜率產生影響,當經濟增長規模較大時(超過0.64),股票收益水平將趨于增大(c2>0),而二者的相關程度相對減小趨于 0(d2<0,并且近似等于b2),表現出對風險的規避。從表1的估計結果可以發現,超前2期的相伴概率較小,以其為中心逐漸增大;超前2期的參數估計值(絕對值)較大,以其為中心漸趨減小。兩方面特征表明超前2期的經濟預期將對股票收益產生最顯著的影響。在第三和第四列的估計殘差中均沒有發現顯著的ARCH效應,故在實際經濟預期的股票收益效應中只存在均值非對稱,不存在方差非對稱。

2 股市收益的非對稱性產出增長效應分析

前述分析發現直至超前4期的產出預期均顯著影響股票收益,為了考察實際產出增長中的股市收益效應,我們將在實際產出增長的自回歸模型解釋變量中分別加入本期和滯后1-4期的股市收益項及其非對稱項,進行對比分析。

2.1 實際產出的閾回歸模型

產出的自回歸模型如下,

通過在自回歸模型中加入各個時期的股票收益項,了解股票收益的產出增長效應,

為了檢驗股票收益的上升和下降產生的非對稱性產出效應,在模型(5)中增加股票收益增長示性項,

而在模型(5)中增加股票收益規模示性項,可以用于分析股市收益的大小對產出的非對稱影響,

2.2 實際產出的非線性回歸分析

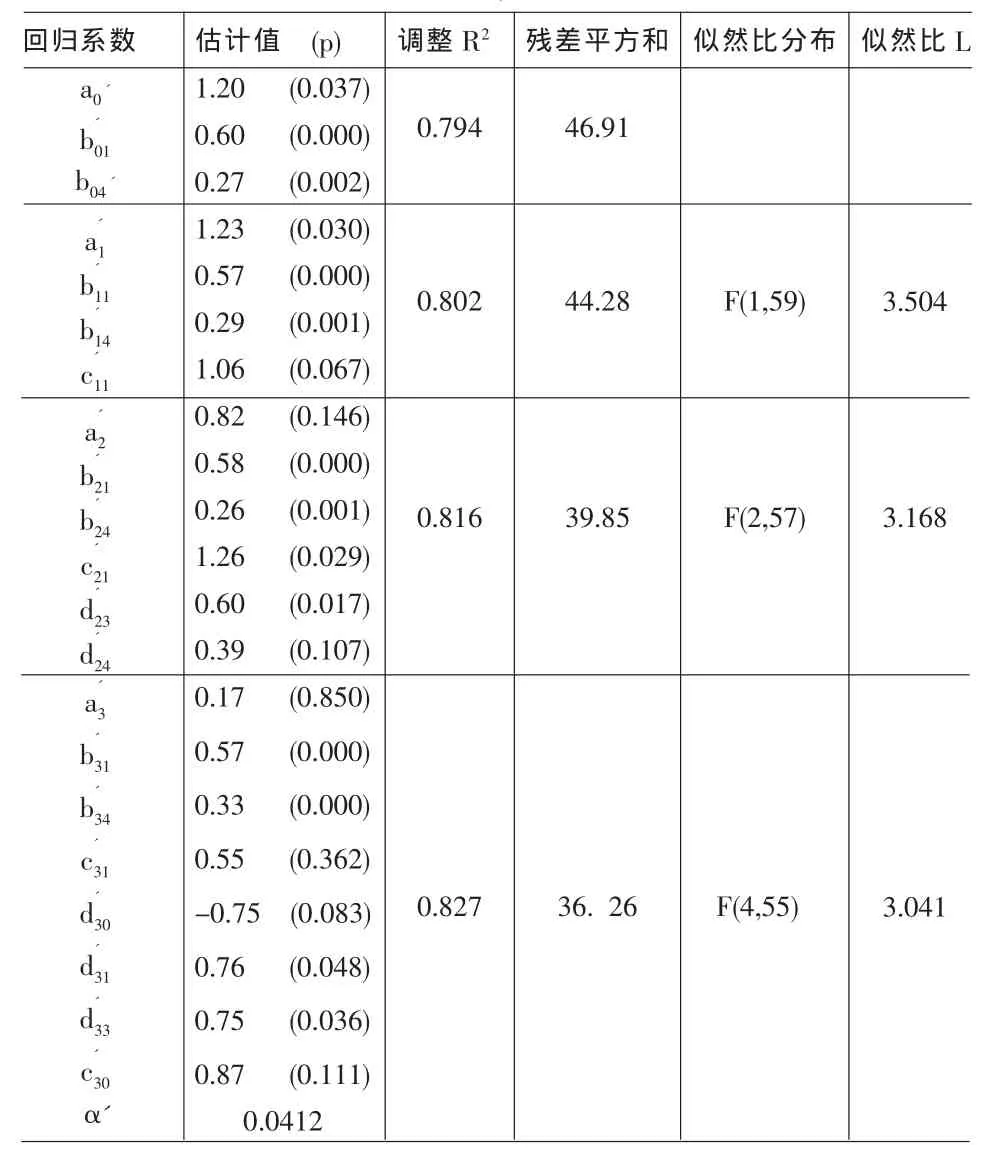

為了分析股市收益對我國實際經濟的影響及其非對稱效應,使用上證指數和實際GDP數據分別估計模型(4)、(5)、(6)和(7),結果列于表 2 中。

表2的估計結果已經剔除各個方程中不顯著的參數,第一列中只包括顯著參數(為了計算似然比以確定非對稱項的作用,在模型(6)和(7)的估計中均保留了不顯著的常數項,模型(7)的估計結果中還保留了并且由于共線性造成的不顯著表現,在剔除不顯著項后的最終結果中是顯著的)。從模型(4)至(7)的估計結果比較來看,調整R2逐漸增大,殘差平方和趨于減小,顯示股票收益及其滯后項對實際經濟具有顯著影響,并且非對稱項對實際經濟的解釋性明顯。為了進一步明確股市收益關于其增長方向和規模方面的非對稱性經濟增長效應,我們將通過殘差平方和計算似然比統計量,

其中RSS、RSS*分別表示有限制和無限制模型的殘差平方和,N、K和J分別表示樣本容量、有限制模型中解釋變量個數(不包括常數項)和有限制模型中限制個數。在所有模型估計中樣本期從1993年第1季度至2008年第3季度,N=63。分別計算模型(4)相對模型(5)的似然比、模型(5)相對模型(6)的似然比和模型(5)相對模型(7)的似然比,結果見表2第五列和第六列,可以確證股市收益的非對稱實際經濟增長作用。

表2 實際經濟增長率yt+k的閾回歸結果

表3 通貨膨脹率 πt對股票收益St的回歸結果

3 中國股市中通貨膨脹因素的非對稱性影響檢驗

首先建立我國通貨膨脹率與股票收益之間的非線性關系模型,其次檢驗通貨膨脹率與股票價格的非對稱相關模型,從而比較分析通貨膨脹的股市效應及作用機制。

3.1 通貨膨脹對股票收益的閾回歸分析

類似于模型(1)、(2)和(3)的討論,可以使用下面三個模型刻畫通貨膨脹率對股票收益的線性和非線性影響關系,采用我國通貨膨脹率和上證指數數據對模型 (8)、(9)和(10)進行估計,結果見表3。

表3的回歸結果表明方程(8)和(9)參數估計均不顯著,說明在整個樣本期內通貨膨脹率對我國股票收益不具有顯著的影響,而且無論是通貨膨脹的增長樣本期內還是下降樣本期內股票收益中均未發現明顯的通貨膨脹影響跡象。但方程(10)的估計中通貨膨脹及其規模非對稱項系數均在5%水平下顯著非0,證明在通貨膨脹率的不同規模變化樣本期(絕對值小于0.134時劃為較小規模變化期,大于0.134時劃為較大規模變化期),通貨膨脹對股票收益產生非對稱性影響作用,并且體現為股票收益水平和二者相關性兩個方面,當通貨膨脹率較大幅度變化時,股票收益的水平增加(m2>0),同時二者的相關程度下降為0(l2+n2=0)。模型(10)的估計結果中沒有發現顯著的ARCH效應,因此不存在方差非對稱。

3.2 通貨膨脹對股票價格的非對稱效應檢驗

上述的分析表明通貨膨脹率對我國股市的影響并沒有通過股票收益而體現,為了進一步了解我國新興證券市場的獨特性質,考察通貨膨脹對股市影響的作用機制,我們將使用模型(11)、(12)和(13)進行通貨膨脹率對股票價格(表示為pt)的線性和非線性回歸分析,

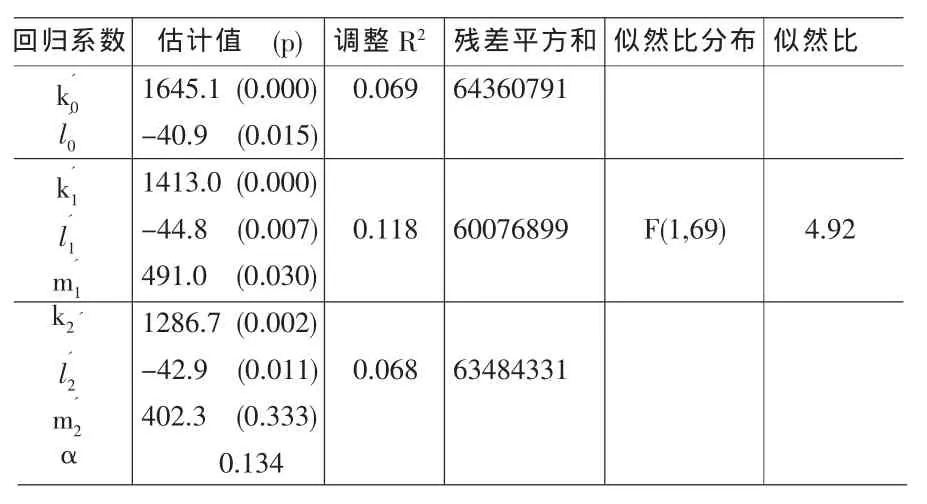

表4 通貨膨脹率πt對股票價格pt的閾回歸結果

通貨膨脹對股票價格的回歸結果列于表4。(樣本期從1990年第4季度至2008年第3季度,N=72)

從表4的估計結果中可以發現,通貨膨脹率對我國股票價格具有顯著的影響作用,而且體現出明顯的非對稱性,通貨膨脹率的正向增長促使股票價格具有更高水平(>0),但不會影響到二者的相關程度。另外,方程(13)的回歸結果表明通貨膨脹率對股票價格的非對稱影響并沒有在規模方面體現。

在方程(12)回歸殘差的ARCH檢驗中發現了顯著的條件異方差性質,檢驗結果見表5。

表5 通貨膨脹率πt對股票價格pt的回歸殘差1階ARCH檢驗

在繼之的直至4階ARCH檢驗中均呈顯著性,故采用GARCH形式,估計得到包括ARCH-M項的閾回歸-非對稱EGARCH模型如下,

方程 (14)中括號內數字是參數顯著性T檢驗的相伴概率。通貨膨脹率的上升將直接導致股票價格的下降,通貨膨脹率的增長期較下降期股票價格將具有更高的水平。股票價格的波動產生正向增長效應,上升期伴隨著更大的波動性。股價波動呈現明顯的聚類現象,并且存在信息的非對稱作用,由于的系數為正(0.74),說明利好消息將促使股價方差增大,波動水平呈指數型增長。

4 中國股市與實際經濟和通貨膨脹的非對稱關系總結

通過聯合使用閾回歸和ARCH族模型,我們檢驗了中國股市與實際經濟和通貨膨脹之間的均值和方差非對稱關系,根據計量結果可以得到以下主要結論。

在股市收益與實際經濟的關系方面。對實際經濟的0-4期預期均顯著正向影響股票收益率,超前2個季度的實際經濟預期產生最為明顯的股票收益效應;實際經濟預期關于其方向和規模兩方面對股票收益的影響均表現為均值非線性,并且體現于股票收益基本水平和二者相關程度兩個方面;比較而言正向預期更有效,經濟形勢看好將會一定程度引起收益基本水平下降,通過提高二者正相關性而引致更高的股票收益增長;經濟預期變化幅度超過一定水平時二者正相關程度趨于0,而股票收益水平相對上升,股市表現出規避風險的特征。

股票收益及其滯后項對實際經濟具有顯著正向影響,并且在股票收益增長方向和規模方面均表現出明顯的均值非對稱效應;股票收益的上升將通過提升實際經濟增長水平而產生更大經濟效益;而較大幅度的股票收益一方面提高經濟增長基本水平,另一方面也通過增強二者正相關程度對增長方向進行調整。

股市收益與通貨膨脹的關系方面。通貨膨脹小規模變化時對股市收益產生正向影響,當通貨膨脹率超過一定水平以較大幅度變化時,二者相關性下降為0,同時股市收益基本水平將上升為正并保持不變。因此在通貨膨脹與股票收益的關系方面,我國與發達資本市場(二者之間是負相關關系)存在著較大差異。

通貨膨脹率對我國股票價格具有顯著的負向影響作用,并且表現出明顯的方向非對稱性,通貨膨脹率的提高將拉升股票價格基本水平。股價波動呈現明顯的聚類現象,在其上升期相伴更大的波動性,這與我國宏觀經濟變量的波動性質相一致。股市存在信息非對稱性,利好消息將促使股價波動水平呈指數型增長。

以上結果說明,小規模的貨幣政策調整可以直接正向反映于股票價格基本水平,但將對股票價格的漲跌產生反向作用,兩種影響的綜合產生了正向股市收益效應,即小幅度貨幣政策調整下股市表現出費雪效應,符合Spyrou(2004)的新興股票市場特征。但當貨幣政策幅度提高到一定水平后,這兩種因素的綜合效果將趨于固定不變。

另外,實際經濟與股票收益明顯正相關,而通貨膨脹與經濟增長亦呈顯著正相關關系(張海燕、劉盈,2008年),這與通貨膨脹和股票收益正相關關系一致,證明Fama代理假說在中國不能成立。

[1]Fama,E.F.Stock Returns,Real Activity,Inflation and Money[J].American Economic Review,1981,71.

[2]Gallagher,L.A.,Taylor,M.P.The Stock Return-inflation Puzzle Revisited[J].Economics Letters,2002,75.

[3]Spyrou,S.I.Are Stocks a Good Hedge Against Inflation Evidence from Emerging Markets[J].Applied Economics,2004,36(1).

[4]Laopodis,N.T.Dynamic Interactions among the Stock Market,Federal Funds Rate,Inflation,and Economic Activity[J].The Financial Review,2006,41(4).

[5]Dufour,J.M.,Tessier,D,Short-run and Long-run Causality Between Monetary Policy Variables and Stock Prices[C].Working Papers from Bank of Canada,2006.

[6]趙興球.通脹、產出與股票價格關系實證研究[J].統計研究,1999,(增刊).

[7]Soenen,L.,Johnson,R.The Interrelationship between Macroeconomic Variables and Stock Price-the Case of China[J].Journal of Asia-Pacific Business,2001,(3).

[8]劉金全,王風云.資產收益率與通貨膨脹率關聯性的實證分析[J].財經研究,2004,1.

[9]張海燕,劉盈.通貨膨脹與我國經濟增長及波動的相關性分析[J].長春工業大學學報,2008,(3).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

核科學與工程(2021年4期)2022-01-12 06:30:26

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(2020年19期)2020-12-14 14:16:52

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國塑料(2016年3期)2016-06-15 20:30:00

全國新書目(2009年24期)2009-07-17 08:12:46