企業并購最優時機的實物期權分析

2010-05-18 08:05:02黃生權

統計與決策 2010年11期

黃生權,陳 操

(中南大學 商學院,長沙 410083)

0 引言

企業并購是一種高風險的投資行為,具有一定的實物期權特征,表現為企業在收購過程中所獲得的實物期權。“實物期權”(real options),是由金融期權演變而來的以期權概念定義的實物資產的選擇權,具體是指公司進行長期投資決策時擁有的、能根據在決策時尚不確定的因素改變行為的權利,屬于廣義期權的范疇[1]。比較常用的實物期權定價方法是通過和金融期權的對應關系,在金融市場上找到相應的標的金融資產,通過Black--Scholes模型或二叉樹公式進行定價。

現有文獻對于并購目標企業價值評價的實物期權方法進行了大量研究,而對于并購企業在目標企業產品市場價格P處于什么情況時進行并購的問題研究較少,與之相關的案例研究更顯不足。本文將在分析企業并購中所體現出的實物期權特性的基礎上,研究基于實物期權的企業最佳并購時機問題,同時通過一個案例來說明此決策方法的實用性。

1 模型的建立及求解

1.1 基本假設

假設1:并購參與者均為完全理性的,以最大化利潤為目標。市場無摩擦、風險中性,投資者均可以無風險利率進行借貸。

假設2:并購企業在市場中具有完全壟斷地位,市場信息是完全,即并購企業能根據市場信息作出最優決策,且對于目標企業的并購投資不存在競爭對手。

假設3:并購參與者均為產品市場價格的接受者,并購的目標企業的產品市場價格P服從幾何布朗運動,即:

其中α是瞬間期望報酬率;σ是P報酬率的瞬間標準差;dz是P變動的隨機項,為維納過程的增量。

假設4:并購最優時機指目標企業產品價格首次達到最優價格Pm的時刻,即Tm=inf{t|P≥Pm},并購時機僅指并購企業根據其擁有的延遲并購期權所確定的最優并購時機,不包括并購企業與目標企業之間的討價還價過程。

假設5:設并購目標企業的經營成本率為c,當價格下降到經營成本以下時企業仍將繼續經營,即企業沒有無成本推遲生產的選擇權。便于分析,假設目標企業的生產規模固定且其資產水平為標準單位值。并購企業在進行并購時為單位固定資產的支出為I,目標企業單位時間內產生的現金流為P-C,貼現未來現金流可以得到時刻t的單位目標企業的價值由式(2)給出:

式中μ是經風險調整的貼現率,用CAPM模型可計算為:

其中:r為無風險收益率;ρm為特定資產的回報與整個市場組合m的回報間的相關系數;φ為市場風險溢酬。并令δ=μ-α,表示股利率。

由于P服從幾何布朗運動,可以證明目標企業價值v也服從幾何布朗運動。

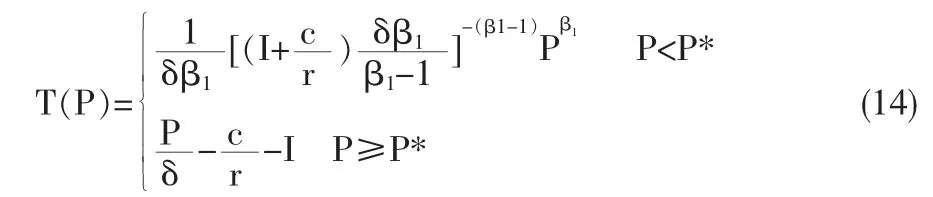

根據前文假設,并購企業在完全壟斷的情形下進行并購決策有兩個關鍵問題:一是企業并購項目期權價值V(P)的確定問題;二是要在并購項目價值確定的條件下確定企業并購最優時機,這就要求必須找出目標企業最優的邊界產品價格Pm。用V(P)表示并購企業所擁有對目標企業的并購期權價值。則有

根據文獻[7],可以得到V(P)滿足的微分方程為:

V(P)必須滿足下面的邊界條件:

式(5)為一個二階齊次線性方程式,其解為任意兩個相互獨立的解的線性組合,即

為滿足邊界條件(6),微分方程的通解的形式須為:

式中,A為待定系數;

將通解代入條件(7)與(8)中,得出并購投資期權臨界價格Pm和參數

A為:

為了與傳統并購決策中得到的臨界價格Pr相比較,在此引入Dixit(1989)提出的投資決策的臨界值,即馬歇爾臨界值Pr:

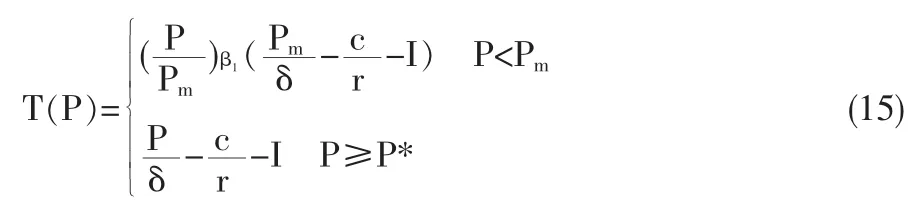

將(12)與(13)代入(9)可得 V(P)表達式

則其并購投資收益為:

將式(12)代入式(14),整理,可以得到:

式(12)確定了并購企業對目標企業進行并購的最佳時機,即在目標企業生產產品的市場價格達到Pm時進行并購為最佳時機。此時,對于并購企業進行并購的最優時機首次達到Pm的期望時間E(Tm)的求解是一個隨機過程的首次達到問題。Karlin與Taylor(1975)[9]指出Tm所遵循的概率密度函數為:

可得

由式(17)可知,給定產品初始價格P0及企業進行并購的最優產品價格時,就能得到并購最優時機的期望時間E(Tm)

2 案例分析

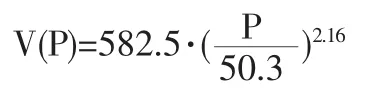

企業A為一個有著較強實力的多樣化經營的集團企業,因企業戰略發展需要,打算進軍X產品市場,因對于X產品生產領域的相關業務不熟悉,決定并購一家生產X產品的現有市場中的企業,利用其專業技術與經驗優勢來達到迅速占領X產品市場目的。企業M正好是一個多年生產經營X產品研發型企業,根據相關市場分析,得到產品X價格的波動率σ=0.17,當時的5年期國債利率為4.00%,所以無風險利率r=4%。價值漏損δ=0.04,初始投資I=300,零時刻產品X的價格為P0=25.5,經營成本率c=15。

據此,可得:

根據案例中相關數據,現來分析投資成本與與產品X價格如何共同影響企業A所擁有的延遲并購期權價值的大小。將 σ=0.17;r=0.04;δ=0.04;c=15 代入下式:

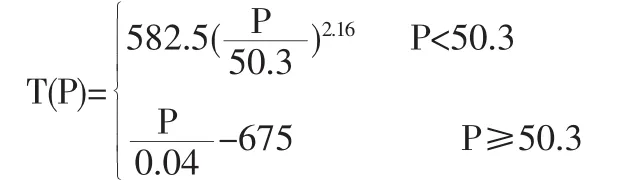

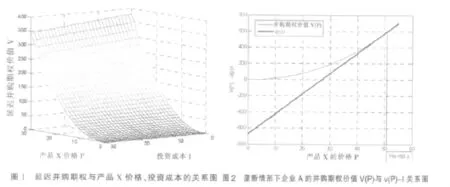

由圖1可知,延遲并購期權隨產品X價格增加而增加,隨投資成本增加而減少。將案例中相關參數代入式(12)得:

則此時企業A所擁有的對于目標企業的并購期權價值為:

相應的,并購企業A此次并購投資的收益為:

利用matlab模擬程序,得到壟斷情形下企業A的并購期權價值V(P)與項目價值-投資成本[v(p)-I]的關系如圖2所示。

計算結果表明,當目標企業M生產的產品X的價格為50.3時進行并購為最優時機,即并購企業A延遲并購的最優時機為Tm=inf{P≥Pm=50.3},遠大于傳統決策方法所得到的Pr=27并購時機,也就是說,企業A所擁有的延遲期權的大大延緩了企業并購行為的發生。

從上面計算可知,

根據前文論述,最優時機Pm達到的期望時間為:

3 結束語

基于實物期權理論的企業并購時機決策方法,把并購投資看做可執行的期權,充分考慮了并購投資的可延遲性給投資帶來的投資機會價值,彌補了凈現值規則的缺陷,使并購投資決策時對最佳時機選擇更為科學。顯然,基于實物期權理論的并購時機決策并不是對傳統決策分析方法(如NPV)的簡單否定,而是在保留傳統方法的合理內涵(如時間價值等)基礎上,對高風險、不確定性因素及其相應環境變化作出的積極響應的一種思維方式,使得人們對以前無法準確估算的各種機會,靈活性能夠定價,從而定量地對其進行評估決策。

本文的研究只是對企業并購決策時機的一種初步探索,研究中還存在一些需要解決的問題,例如并購決策時機模型中各種參數的選取問題,存在多個有并購能力的并購企業競爭時的并購時機問題,等等,都有待于進一步研究。

[1]Hull J.Options,Futures and Other Derivatives Securities[M].New Jersey:Prentics Hall,1985.

[2]馬超群,任德平.基于擴張期權的目標企業價值特征分析及評估方法[J].系統工程,2004,22(3).

[3]吳剛,李傳昭,黃大榮.基于實物期權理論的公司并購決策模型[J].統計與決策,2007,(1).

[4]陳信元,張田.兼并收購中目標公司定價問題的探討[J].南開經濟評論,1999,(3).

[5]彭斌,韓玉啟.企業并購決策的期權方法研究[J].統計與決策,2004,(2).

[6]齊安甜,張維.實物期權框架下的企業并購價值評估[J].系統工程學報,2004,19(4).

[7]Dixit A K,Pindyck R S.Investment Under Uncertainty[M].New Jersey:Princeton University Press,1994.

[8]Dixit A.Entry and Exit Decisions under Uncertainty[J].Journal of Political Economy,1989,97(3).

[9]Karlin,S,Taylor,H.M.A First Course in Stochastic Processes[M].New York:Academin Press,1975.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46

舒適廣告(2008年9期)2008-09-22 10:02:48