證券投資所得稅制異化對證券市場影響的實證分析

2010-05-18 08:04:56舒曉惠

統計與決策 2010年11期

尹 芳 ,舒曉惠

(湖南懷化學院a.工商管理系;b.經濟學系,湖南 懷化 418008)

雖然理論界對中國證券市場的交易行為和投資所得征稅的中國稅制研究取得了一些成果,但多數研究都是圍繞構建證券市場稅收體系及證券交易印花稅對股市波動性影響展開的。顯然,在現行資本項目部分放開、證券市場參與主體多樣化的環境下,研究我國證券市場投資所得稅制異化對證券市場(二級市場)價格的波動性、股價指數、證券流動性和成交量產生的影響以及證券投資所得稅制異化的實際效應,對于分析稅收功能中收入分配和資源配置的宏觀調控效果尤顯重要。

1 現行證券投資所得稅制的異化特征

1.1 我國證券投資所得的現行稅收政策

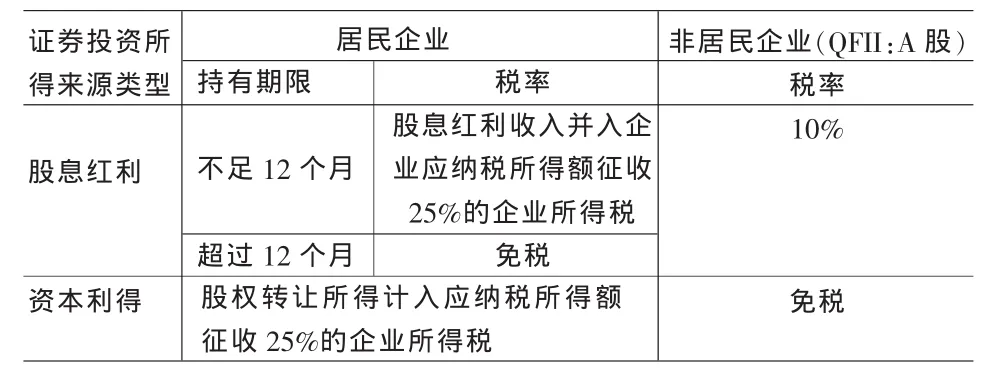

受經濟體制和不同時期國家宏觀經濟政策的影響,我國不斷調整證券市場的稅收政策,目前對證券持有期間和轉讓環節的所得主要征收流轉稅和所得稅,包括營業稅、個人所得稅和企業所得稅,如表1、表2、表3所示。

表1 對上市公司投資所得和資本利得的個人所得稅稅收政策對比表

表2 上市公司投資所得和資本利得的企業所得稅稅收政策對比表

1.2 我國證券投資所得稅收政策的異化特征

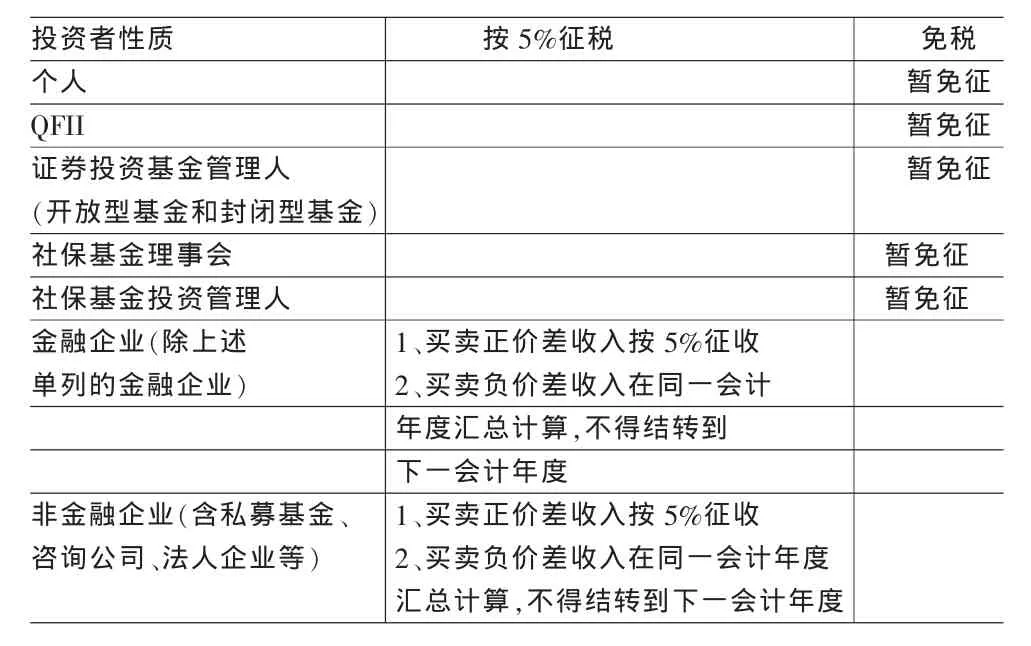

從現行證券市場的稅收政策體系看,不同性質的投資者其稅收待遇不同,呈現稅收政策異化的特征:一是投資所得的差別稅收政策,只考慮了法人(居民企業)投資者股息的重復征稅問題,即居民企業投資所得稅率為0(持有上市公司權益性資產時間超過12個月),對個人投資者和QFII的投資所得均按股息的10%征收個人所得稅和企業所得稅;二是權益性資產轉讓所得(資本利得),個人投資者和QFII暫免所得稅和營業稅,而法人投資者和部分金融企業不僅按25%征收企業所得稅,還需就轉讓所得繳納5%營業稅。

在目前證券投資基金、社保基金、保險資金、QFII、企業年金、法人投資者和個人投資者共存的格局下,截至2009年10月,專業機構投資者持有A股市值約為2.25萬億元,占流通總市值的比重已經由2003年末的12%增加到17.2%,除個人之外的法人投資所占的比重超過50%,個人投資者所占比重約為32.8%①,國家對證券市場不同性質的投資者實施不同的稅收政策,雖然其目的在于引導投資者形成長期投資的理念,規范證券市場(如市場規模、證券價格、證劵流動性和交易量等),引導證券市場良性發展,但從對證券投資的營業稅、個人所得稅和

表3 金融商品買賣價差收入的營業稅稅收政策對比表

2 證券投資所得差別稅制對股市收益率實證分析

2.1 研究方法

2.1.1 收益率的定義

本文所指的收益率均為指數的對數收益率,定義為:Rt=100(1nxt-1nxt-1)

2.1.2 正態性檢驗

為研究證券所得稅制異化對股市短期波動性的影響,我們需要研究稅收優惠政策(個人投資股息減按50%計算應納稅額—2005.6.13、企業所得稅稅率調減及企業投資者股息免稅---2007.3.16)和投資所得征稅(QFII的股息按 10%征收企業所得稅)頒布日前后指數的波動性有無統計上顯著的差異。在檢驗此差異之前,我們需要先對樣本數據的分布進行判定。由于本文所檢驗的樣本是小樣本(樣本容量小于50),所以在進行正態性檢驗時考慮使用Shapiro-Wilk檢驗,而非大樣本下的Jarque-Bera檢驗。

Shapiro-Wilk檢驗的原假設為:H0:總體服從正態分布

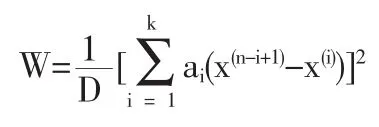

S-W統計量為:

其中,n為樣本量,k約為n/2,樣本按從小到大排序x(1)≤x(1)≤…≤x(1),ai為相應系數,

當W的p值大于給定顯著性水平α時(一般α=0.05)則接受原假設,認為總體服從正態分布。

2.1.3 證券所得稅制頒布日前后指數波動性差異的統計檢驗

注意到頒布前后兩總體不一定服從正態分布,因此本文從參數方法和非參數方法兩個方面進行統計檢驗。

首先,如果正態性假定沒有違背,可以直接利用 F檢驗來判定頒布日前后的波動性是否相同。當正態性假定不能被滿足時,則使用穩健性檢驗方法:方差相等性levene檢驗,其原假設和備選假設分別為:

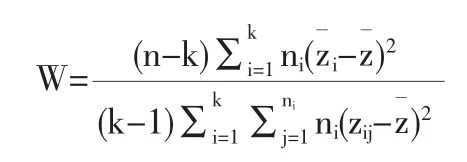

levene檢驗統計量為:

其中,n為總樣本量,k為總體數,這里k=2,ni為第i個總體樣本量(i=1,2),zij為原始樣本的轉換值:zij=|xij-xˉi|。 在原假設成立條件下,levene統計量服從F(k-1)(n-k)。

2.2 數據及相關處理

本文選取滬深兩市發布最早的上證綜合指數和深證綜合指數作為研究對象,用以檢驗各稅收政策對滬、深市場波動性的影響。分別選取2005年6月13日,2009年1月23日,2007年3月16日前后各5個、15個和30個交易日的時間跨度作為樣本區間。為方便描述,記情形Ⅰ:2005.6.13日頒布股息紅利減按50%計征個人所得稅;情形Ⅱ:2009.1.23頒布QFII征收10%的企業所得稅;情形Ⅲ:2007.3.16頒布企業所得稅。

對三種不同時間跨度的三種情形的樣本進行研究,可以體現出三種不同情形稅收政策對股市的沖擊程度有多強,持續時間有多長。例如,如果隨著時間跨度的增加,檢驗結果表明宣布日前后的波動性是持續顯著的,則說明該稅收政策隨股市波動性的影響可能會是長久的;如果隨著時間跨度的增加,檢驗結果表明宣布日前后的波動性差異減弱(即越來越不顯著),對波動性的影響只是暫時的。

2.3 結果分析

2.3.1 數據基本統計描述與正態性檢驗結果及分析

運用SAS統計分析軟件,分析結果表4:

表4 情形Ⅰ收益率數據基本統計描述與Shapiro-Wilk正態性檢驗

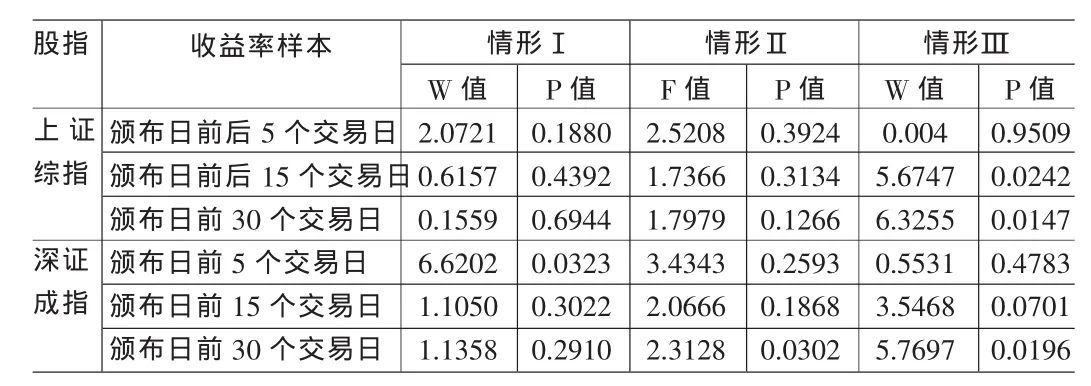

對于情形Ⅰ,通過S-W檢驗發現,在0.05的顯著性水平下,在滬深兩市,政策宣布日前后15個和30個交易日的樣本數據分布不符合正態性假設,前后5個交易日的樣本數據分布符合正態性假設。樣本數據不完全符合正態性假設,所以不能運用F檢驗來判定政策宣布日前后的收益率波動性差異是否顯著。

表5 情形Ⅱ收益率數據基本統計描述與Shapiro-Wilk正態性檢驗

表6 情形Ⅲ收益率數據基本統計描述與Shapiro-Wilk正態性檢驗

表7 收益率方差一致性檢驗

對于情形Ⅱ,通過S-W檢驗發現,在0.05的顯著性水平下,在滬深兩市,政策宣布日前后5個,15個和30個交易日的樣本數據分布符合正態性假設,可以運用F檢驗來判定政策宣布日前后的收益率波動性差異是否顯著。

對于情形Ⅲ,通過S-W檢驗發現,在0.05的顯著性水平下,在滬深兩市,政策宣布日前后15個和30個交易日的樣本數據分布不符合正態性假設,前后5個交易日的樣本數據分布符合正態性假設。樣本數據不完全符合正態性假設,所以不能運用F檢驗來判定政策宣布日前后的收益率波動性差異是否顯著。

2.3.2 收益率方差的一致性檢驗

由此可以看出,個人投資者取得上市公司股息紅利減按50%計算應納稅所得額的稅收政策和對QFII的股息征收10%的企業所得稅頒布前后5個交易日和15個交易日,滬深兩市收益率波動性差異并不明顯,證券市場價格的波動性也不顯著。但企業所得稅頒布前后15個交易日和30個交易日收益率波動性差異相對于個人所得稅減稅要明顯,證券市場價格的波動性較為明顯,且中期作用巨大,但長期內作用并不明顯

3 證券投資所得稅制異化對證券市場影響效果的原因分析

從實證分析的結果可以看出,投資者投資所得和證券轉讓所得差別稅收政策,兩種所得的稅負差距對證券市場長期股價指數、收益率波動并沒有達到稅收立法時想象的作用。分析其原因,上市公司股利分配政策(內生因素)、稅收環境中的稅收制度、證券市場的有效性等是主要影響異化的稅收政策對證券市場的調節收入分配和資源配置功能,進而影響證券市場稅收政策體系的宏觀調控效果的主要原因。

首先,對證券市場的收入分配調節的稅收政策影響股價指數變動趨勢取決于上市公司股利分配政策。據不完全統計,截止2009年4月16日,1576家上市公司只有631家上市公司提出2008年度現金分紅的分配方案,占上市公司的40.03%;而現金分紅的上市公司中只有42家公司的股息率高于一年期存款利率(2009年一年期存款利率為2.25%),僅占現金分紅的上市公司的6.66%,由于投資者在持有期間獲得的投資報酬率較低,使得投資者更傾向于證券轉讓所得以期獲得較高的投資回報,正因為如此,在頒布對QFII取得A股股息紅利征收10%的企業所得稅當日不迭反漲,滬深股市漲幅分別為3.23%、3.73%,在信息公布后經過10個交易日短暫調整后,步入中期上漲趨勢。由此可見,過低的股息率是影響證券市場稅收政策調控效果的內生因素。

其次,在稅收環境中,稅收制度的證券市場稅收體系的核心。個人所得稅制、企業所得稅制和流轉稅制導致投資者投資所得與證券轉讓所得之間的替代:一是個人投資者投資所得的稅率高于(股息紅利的稅率20%,現暫減按50%計算應納稅所得額)證券轉讓所得稅(免個人所得稅和營業稅),個人投資者更傾向于短期獲利行為,正因為如此,個人投資免稅政策對證券市場的刺激效應不大,在目前個人投資約占證券市場流通市值32.8%的背景下,不利于培育個人投資者價值投資理念;二是金融企業和法人投資者證券轉讓所得并入企業應納稅所得額一并征收企業所得稅(可稅前彌補虧損),而證券買賣收入價差只征收5%的營業稅,雖然證券投資基金、社保基金、QFII的證券轉讓所得免企業所得稅和營業稅稅,在本位利益驅動下,形成證券監管當局、稅收征管和企業管理層對證券市場稅收政策體系宏觀調控效果的抵消性博弈,在目前機構投資者和QFII只占證券市場流通市值17.2%、法人投資者和其他金融企業站證券市場流通市值50%以上格局的情況下,證券轉讓收入的營業稅暫免稅和企業所得稅稅收政策對證券市場中期影響的效果顯著,但長期影響不明顯。

第三,稅收政策對證券市場的資源重新優化組合的影響取決于證券市場的有效性。有效性的基本假設是證券存在一種客觀的均衡價值,股價已反映所有已知的信息,且價格將趨向于均衡價值。這一假設意味著投資者是理性的,其購買和出售行為將使證券價格趨向其內在價值,且依賴于信息的可利用性和市場的競爭性。從歷次頒布的有關證券市場稅收政策對股價的影響看,個人投資所得的稅收政策在公布前證券價格對該信息有一定的上漲,信息公布日股價趨于平穩或下跌(營業稅暫免稅),主要在于證券轉讓收入的免稅所產生的證券投資所得的替代效應,還在于我國上市公司的股利分配政策;企業所得稅法在公布前較長時間處于上漲的態勢,信息公布后10個月內,滬深股價指數比公布日分別上漲101.44%、37.48%,此后,同樣歷經了10個月時間,滬深股價指數分別下跌67.66%、70.22%,表明證券價格對企業所得稅政策反應是過度的,這說明證券市場的稅收政策的制定應著眼于培育投資者價值投資的理念,既要考慮對上市公司本身的稅收利益,還需考慮法人投資者投資所得的稅收利益。

4 結論與對策

通過實證分析發現,證券投資所得的差別稅收政策的實施對證券市場股價指數的影響不同:一是證券價格對個人投資者和QFII證券投資所得稅收政策的信息反映不明顯;二是證券價格對金融企業和法人投資的所得稅稅收政策的信息反映過度(中期),使股市收益率的波動性增強,但長期來看影響并不顯著。其深層次的原因在于上市公司股利分配的內生因素,2008年度股息分配率高于一年期同期銀行存款率的僅42家上市公司(1576家上市公司),過低的股息分配率導致投資者證券投資所得與證券轉讓所得的替代效應,影響證券市場稅收政策對證券市場收入調節和資源配置的功能。因此,無論從短期來看還是從長期來看,對證券市場股價指數的影響并未達到立法的意圖。

要實現證券市場稅收政策體系的收入分配的調節和資源重新配置功能,引導投資者價值投資理念:首先應以立法的形式(如通過證券法在增發股票的上市公司必須連續3年派發現金股利,且股利支付率不得低于同期銀行存款利潤水平)培養上市公司合理回報的理念,從根本上改變上市公司投資回報率低或無回報的現狀;其次,在現行證券市場總規模和總市值達到相當程度的情況下(A股、中小企業版和創業板),對不同性質的股東的證券轉讓所得實施同一稅收政策,如實時開征資本利得稅;三是制定即能提高上市公司收益也能提高股東收益的稅收政策,使投資者、上市公司和國家三贏局面的稅收政策(如降低企業所得稅率,與美國企業所得稅率15%持平)。

[1]趙塵,趙楠,牛忠江.證券交易印花稅單邊征收對股市影響的實證研究[J].會計之友,2009,(17).

[2]中國注冊會計師協會.稅法[M].經濟科學出版社,2009.

[3]童菲.證券交易稅與市場波動性:來自中國股市的證據[J].統計與決策,2005,(10).

[4]馮果,廖煥國.論證券稅制的發展趨勢及中國證券稅制之轉型——基于網絡經濟時代背景下的考量[J].法學評論,2007,(1).

[5]陳海雯.我國開征資本利得稅可行性趨勢分析[J].會計之友,2008,(36).