企業選擇加速折舊法原因探討

2010-05-26 07:27:16姚振飛

中國鄉鎮企業會計 2010年5期

姚振飛

所謂固定資產折舊,就是在固定資產的使用壽命內,按照確定的方法對應計折舊額進行的系統分攤。按照企業會計準則第4號固定資產的規定,除了已提足折舊仍繼續使用的固定資產和單獨計價入賬的土地外,企業應當對所有固定資產計提折舊。根據計提折舊額的變化,固定資產折舊方法主要有年限平均法、工作量法和加速折舊法,本文主要論述加速折舊法。

一、加速折舊法

加速折舊法又稱遞減折舊費用法,指固定資產每期計提的折舊費用,在使用早期計提得多,在使用后期計提得少,以使固定資產的大部分成本在使用早期盡快得到補償,從而相對加快了折舊的速度。我國會計準則規定,企業可以采用的加速折舊方法是雙倍余額遞減法和年數總和法兩種。

(一)雙倍余額遞減法

雙倍余額遞減法是以雙倍的直線折舊率作為加速折舊率,乘以各年年初固定資產賬面凈值計算各年折舊額的一種方法。計算公式如下:

年折舊率=2÷折舊年限×100%

年折舊額=該年年初固定資產賬面凈值×年折舊率

采用此法,應當在其折舊年限到期前兩年內,將固定資產凈值扣除預計凈殘值后的凈額平均攤銷。

(二)年數總和法

年數總和法也叫年限積數法,是以計算折舊當年年初固定資產尚可使用年數作為分子,以各年年初固定資產尚可使用年數的總和作分母,分別確定各年折舊率,然后用各年折舊率乘以應計提折舊總額計算每年折舊額的一種方法。年數總和法的特點是各年計算折舊的基數相同,但各年的折舊率是一個遞減的分數,因此各年的折舊額也是遞減的。計算公式為(假設固定資產預計使用年限為n,已經使用年限為t):

每年的折舊額=(固定資產原始價值-預計凈殘值)×年折舊率

二、加速折舊法對企業的積極影響

很多企業在計提固定資產折舊時傾向于選擇加速折舊法。我們從以下幾方面來分析加速折舊法對企業的積極影響。

(一)加速折舊全面考慮固定資產的損耗

固定資產的損耗包括有形損耗和無形損耗。首先,從有形損耗看,任何固定資產在最初使用過程中,它的生產效能相對較高,因而生產的產品從數量、質量、性能等方面的指標都是比較優質的。隨著使用年限的增長,資產越來越陳舊,生產的產品的性能也逐漸減弱,這樣產生的收入與前期相比也肯定相對減少。按照配比原則,前期產生的收入多就應該承擔與其相配比的費用,即更多的折舊費用,后期設備產生的收入少,則反之。基于這種情況,從理論上說企業更傾向于前期多提折舊,后期少提折舊的加速折舊法。

其次,從無形損耗看,科學技術發展迅速,一臺設備的替代品及其產品的替代品也許會在資產的預計使用年限內隨時出現,所以從謹慎性原則出發,企業必須要考慮這種可能性,最好在該資產產生充分收益的時候及早收回已經投入的成本,在固定資產使用年限不變的前提下,最好采用加速折舊法。

(二)加速折舊利于內部籌資

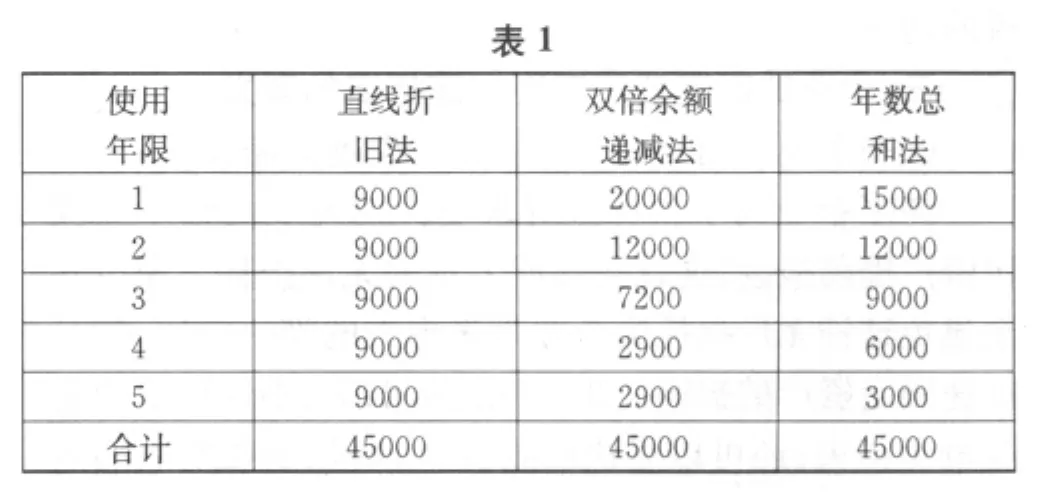

就某一個具體的會計期間而言,折舊越多,意味著企業留下的現金越多,或者說處于固定資產更新準備狀態的現金就越多;企業可用資金越多,企業向外籌資量就越少,反之亦然。舉個例子如下:某企業同一個固定資產采取三種折舊方法,即直線法、雙倍余額遞減法和年數總和法。該固定資產原始成本50000元,預計凈殘值5000元,預計使用年限5年。其每年計提的折舊額如表1。

?

從計算結果可以看到,三種方法計提的折舊總額相等,但是作為下一次更新設備的準備金,采用加速折舊法計提折舊在前期給企業帶來大量的閑置資金,由此可見采用加速折舊法更有利于企業內部籌資。

(三)加速折舊法利于納稅籌劃

不同的折舊方法對納稅企業會產生不同的稅收影響。首先,不同的折舊方法對于固定資產價值補償和補償時間會造成早晚不同;其次,不同折舊方法導致的年折舊額提取直接影響到企業利潤額受沖減的程度,從而影響納稅義務承擔時間的差異。采用加速折舊法可使企業延遲繳納所得稅時間,由于前期計提折舊多,企業成本高,而導致利潤少,所以繳納的所得稅相應減少。而后期恰好相反,繳納的所得稅多,這樣是企業得到貨幣時間的好處。

從上述例子可以看到,企業采用加速折舊法計提的折舊費在前期要比用直線法計提的折舊費多,從而減少前幾年的利潤總額,實際上等于推遲了企業所應繳納的所得稅。所以說,企業采用加速折舊法可以達到合理避稅的功效。

三、企業的固定資產實現加速折舊的意義

(一)實現加速折舊時市場經濟發展的需要

許多企業為了生存或尋求更大的發展而將一些固定資產提前報廢,這就會形成大量的無形損耗。減少甚至避免這種無形損耗給企業帶來損失的唯一方法,就是加速固定資產的折舊。采用加速折舊法,不僅可以使企業避免損失,還可以盡快回收資金,增強企業發展的后勁。加速折舊是適應市場經濟發展的必然要求,而且也對市場經濟的發展起到了推動和促進作用。加速折舊一方面使折舊費用盡快進入成本,分散了企業的經營風險;另一方面又使費用盡快轉化為資產,增強了企業承擔和抵抗風險的能力,因而促成了市場經濟風險機制的形成。

(二)實現加速折舊體現了會計核算中的穩健性原則和配比原則

采用加速折舊法,在固定資產使用早期應多提折舊,后期少提折舊,其遞減速度逐年加快,目的是使固定資產成本在預計年限內,加速得到補償,體現了會計上的收入與費用配比原則和穩健性原則。所以,從實踐上和理論上都要求我國推廣固定資產加速折舊法,合理計量不同會計期間提取的折舊額,所使用的方法能反映企業消耗該資產所付出的成本。

(三)加速折舊能減輕公司所得稅,緩解資金緊張的矛盾

根據前文所述,企業采用加速折舊法延遲了所得稅的繳納時間,從貨幣資金的時間價值角度考慮,相當于為企業取得了一定時期的無息貸款,對于一些稅負過高的企業來說,部分的緩解了資金供應緊張的矛盾,有利于企業機器設備的更新改造,同時降低了籌資成本,對企業是十分有利的。

(四)實行加速折舊是適應經濟全球化的需要

目前,西方主要市場經濟國家大多采用加速折舊法。由于我國的折舊方法和折舊率目前尚未與國際接軌,必然影響我國企業及其商品的國際競爭能力,不利于發展世界市場。實行加速折舊,是我國經濟體制向國際慣例靠攏的必要步驟。

綜上所述,在我國實行固定資產的加速折舊方法,有其合理性也有其必要性。當然,加速折舊法也并非萬能之法,企業應根據實際情況合理選擇。隨著經濟體制的完善和會計準則的不斷完善,固定資產加速折舊法也將得以不斷改善。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

意林原創版(2016年10期)2016-11-25 10:28:30

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34

小雪花·成長指南(2015年4期)2015-05-19 14:47:56