用T型賬戶分析股權投資成本法向權益法的轉換

2010-05-26 07:27:16王少國

中國鄉鎮企業會計 2010年5期

關鍵詞:價值

王少國

一、因追加投資導致由成本法向權益法轉換的原理

因追加投資等原因使持股比例上升,但不構成控制的長期股權投資,按照《企業會計準則》規定應當由成本法轉為權益法核算。

1.對于原持股比例部分,原取得投資時長期股權投資的賬面余額大于應享有原取得投資時被投資單位可辨認凈資產公允價值的份額,不調整長期股權投資的賬面價值;原取得投資時長期股權投資的賬面余額小于應享有原取得投資時被投資單位可辨認凈資產公允價值的份額,調整長期股權投資的賬面價值和留存收益。

2.對于原取得投資后至新取得投資的交易日之間被投資單位可辨認凈資產公允價值的變動相對于原持股比例的部分,應當分別情況處理:(1)屬于在此期間被投資單位實現的凈損益中應享有份額的,對于原取得投資時至新增投資當期期初按照原持股比例應享有被投資單位實現的凈損益,應當調整留存收益。(2)屬于在此期間被投資單位實現的凈損益中應享有份額的,對于新增投資當期期初至新增投資交易日之間應享有被投資單位的凈損益,應計入當期損益。(3)屬于其他原因導致的被投資單位可辨認凈資產公允價值變動中應享有的份額,在調整長期股權投資賬面價值的同時,應當計入資本公積(其他資本公積)。

3.對于新增的投資成本,其大于應享有取得投資時被投資單位可辨認凈資產公允價值的,作為商譽,不調整長期股權投資的賬面價值;反之則調整長期股權投資和營業外收入。

二、用T型賬戶分析的原理

本文應用T型賬戶,通過計算兩種方法下的賬面價值得出要調整的數額。

例:2007年1月1日,黃河公司以3800萬元的價格協議購買黃山公司法人股1000萬股。股權轉讓手續于當日完成。購買黃山公司股權后,黃河公司持有黃山公司10%的股份,作為長期股權投資核算,采用成本法。假定不考慮相關稅費。2007年1月1日黃山公司的可辨認凈資產公允價值總額為30000萬元。假定黃山公司各項資產、負債的公允價值和賬面價值相同。

2007年3月10日,黃河公司收到黃山公司派發的現金股利100萬元,股票股利200萬股。黃山公司2006年度利潤分配方案為每10股派發現金股利1元,每10股發放2股股票股利。2007年度,黃山公司實現凈利潤2800萬元。

2008年3月1日,黃山公司發放給黃河公司現金股利240萬元,2007年度黃山公司的利潤分配方案為每10股派發現金股利2元。

2008年5月31日,黃河公司又以每股3.5元的價格購買X公司持有的黃山公司的股票3000萬股,價款為10500萬元。股權轉讓手續于7月2日完成。2008年7月2日,黃山公司可辨認凈資產公允價值為32800萬元。2008年實現凈利潤7000萬元,其中1—6月實現3000萬元。

(1)2007年1月1日,購買1000萬股時,

(2)2008年7月2日,由成本法向權益法轉變時,計算原取得投資時至新增交易日黃山公司可辨認凈資產公允價值變動應享有的份額為280萬元,原取得投資時至新增投資當期期初黃山公司實現的凈損益應享有的份額為280萬元。新增投資當期期初至交易日之間黃山公司實現的凈損益應享有的份額為300萬元。

在成本法下,

1)2007年3月1日

?

2)2008年3月1日

在權益法下,

1)2007年3月1日

2)2007年12月31日

3)2008年3月1日

4)2008年6月31日

?

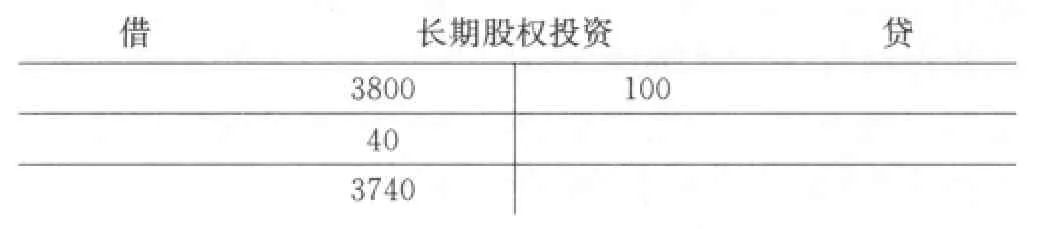

成本法與權益法下賬面價值的差額為300萬元。其中原取得投資時至新增投資當期期初黃山公司實現凈損益按應享有的份額為280萬元,應計入留存收益;剩余的20萬元計入當期損益。

由于對于原取得投資后至新取得投資的交易日之間被投資單位可辨認凈資產公允價值的變動相對于原持股比例的部分為280萬元,應當計入長期股權投資(損益調增)。上述處理已計入長期股權投資(損益調整)的數額為240萬元,所以,還應當增加長期股權投資40萬元,同時增加資本公積(其他資本公積)。

(3)2007年7月2日,新增投資時

三、結束語

由追加投資等原因導致的長期股權投資核算方法的轉換其應計入長期股權投資(損益調整)的金額為原取得投資后至新取得投資的交易日之間被投資單位可辨認凈資產公允價值的變動相對于原持股比例的部分。而由于減少投資等原因導致的長期股權投資核算方法的轉換應計入長期股權投資(損益調整)的金額為應計入留存收益、當期損益和資本公積三者的金額之和。所以得出在兩種方法下賬面價值的差額,就是長期股權投資應增加的數額,不用再與原取得投資至出售投資之間剩余部分的公允價值變動額比較。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02