中國城鎮職工個人賬戶支付能力——基于養老保險制度改革前后的比較研究

2010-06-01 05:51:44胡玉琴鄭學東

財經論叢 2010年3期

胡玉琴,鄭學東

(1.浙江工商大學統計與數學學院,浙江 杭州 310018 2.浙江財經學院數學與統計學院,浙江 杭州 310018)

一、引 言

養老保險是社會保障體系的重要部分,也是社會保障研究中關注的焦點。為了緩解人口老齡化和城市化帶來的壓力,我國于1997年①國務院頒布 《關于建立統一的企業職工基本養老保險制度的決定》(國發[1997]26號文)。確立基本養老保險制度由現收現付制轉變為社會統籌賬戶和個人賬戶相結合的部分積累制。由于制度轉軌過程中隱性債務的支付令社會統籌賬戶缺口巨大,社會統籌賬戶和個人賬戶的 “混賬”運行,造成挪用、透支個人賬戶基金,導致個人賬戶的空賬運行。嚴重的空賬使制度在實際運作中停留在現收現付模式,日益嚴重的人口老齡化加大了未來養老金給付的支付危機。2005年年底,國務院頒布 《關于完善企業職工基本養老保險制度的決定》(簡稱 《決定》)對養老保險制度進行重大改革。改革主要涉及養老保險的繳費積累、養老金待遇、做實個人賬戶、擴大基本養老保險覆蓋面等內容②具體內容可對比 《關于建立統一的企業職工基本養老保險制度的決定》(國發[1997]26號文)和 《關于完善企業職工基本養老保險制度的決定》(國發 [2005]38號文)。。

作小做實個人賬戶是此次改革的主要內容,包括對個人賬戶繳費辦法以及養老金待遇計發的改革。改革后個人賬戶的繳費由職工繳費工資的11%縮小至8%,個人賬戶規模完全由職工個人繳費形成,即個人繳納工資的8%,企業繳費的3%不再劃入個人賬戶。個人賬戶養老金的計發辦法由過去統一計發月數120調整為根據職工退休時城鎮人口平均預期壽命、退休年齡、利息等因素確定,同時給出了不同年齡下個人賬戶養老金的計發月數表。

個人賬戶的作小和計發月數的調整對個人賬戶會產生怎樣的影響?國內不少學者對此問題進行定量研究。研究的內容主要集中在改革后職工養老金待遇的變化,分別從養老金水平[1]、養老金替代率[2][3]、收入再分配[4][5]和性別利益[6]等角度來分析。但較少有學者關注個人賬戶的長效機制。彭浩然等[7]從宏觀角度對個人賬戶的空賬規模的變化趨勢進行分析。個人賬戶的財務可持續性也體現在微觀個體。尤其是改革后新參保職工個人賬戶的支付能力情況。宋世斌等[8]建立生存年金模型來研究改革前后個人賬戶支付缺口的變化,但在模型的建立中忽略個人賬戶的可繼承性。張勇[9][10]對個人賬戶可繼承性與計發月數內在關系進行定量分析,指出忽略可繼承性將嚴重低估計發月數,并構建包含個人賬戶可繼承性的生存年金模型修正計發月數,但未對計發月數表給定的個人賬戶支付能力進行研究,同時沒有進行改革前后個人賬戶支付能力的比較分析。改革后個人賬戶的支付能力是增強還是減弱?影響個人賬戶支付能力的因素有哪些?這些問題的回答正是本文所要研究的主要內容。

本文的研究思路:根據我國養老保險制度改革前后的有關規定,利用壽險精算理論[11]構建基于個人賬戶可繼承下的生存年金模型,提出衡量個人賬戶支付能力的指標,探究改革前后個人賬戶支付能力的變化,并對相關影響因素進行分析,從而給出相關結論與建議。

二、模型建立和指標選擇

個人賬戶實行完全積累制,運行包含繳費積累階段和個人賬戶養老金發放階段。為簡化模型,假設職工同時參保繳費,繳費和養老金的領取以年為時間單位,并在每年年初進行。

首先進行相關符號和假設說明。設職工參保年齡、退休年齡和極限年齡分別為n歲、R歲和T歲,n歲的職工活到k歲的概率s(n,k),職工生存狀態下連續繳費至退休和連續領取養老金至極限年齡。職工參保前一年的社會平均工資,α反映職工工資水平與社會平均工資水平的比例,職工參保前一年的工資水平為α。設職工工資增長率與社會平均工資增長率相同,記為gw。個人賬戶繳費率θ。個人賬戶記賬利率i。職工退休當年首次領取的個人賬戶養老金bR,養老金增長率gb。m表示個人賬戶養老金計發年數①《決定》給出不同退休年齡的計發月數表。本文以年為單位,計發年數為計發月數除以12。。

(一)個人賬戶繳費的精算積累值

設職工t歲死亡,顯然n≤t≤T。當職工在工作期間死亡時,即n≤t≤R。由于個人賬戶的可繼承性,其個人賬戶的繳費全部由繼承人繼承,此時個人賬戶不產生積累。當職工在退休期間死亡,即R≤t≤T,個人賬戶的繳費才產生真正的積累。可見,忽略個人賬戶可繼承性將高估個人賬戶的繳費積累值。

以活過退休年齡的職工為研究群體,選擇職工退休時刻點作為積累時刻點。此時個人賬戶的繳費積累值與死亡年齡無關,始終為:

分別將θold=11%,θnew=8%②下標old和new分別表示改革前和改革后,下同。代入 (1)式,即得Pold和Pnew。

(二)個人賬戶養老金發放的精算現值

《決定》規定:繳費年滿15年及以上的 “新人”享受個人賬戶養老金,職工退休時首次領取的個人賬戶年養老金為個人賬戶繳費的精算積累值除以計發年數。

設職工k歲 (R≤k≤T)所領取的個人賬戶養老金bk,由 《決定》,bR=P/m,bk=bR(1+gb)k-R。由于個人賬戶的可繼承性,繼承人繼承職工死亡時個人賬戶的余額,但不影響職工生存狀態下養老金的領取。于是個人賬戶養老金的發放包括職工生存狀態下領取的養老金部分和職工死亡狀態下繼承人繼承的余額部分。忽略個人賬戶的可繼承性將低估個人賬戶養老金的發放。

以職工退休時刻點作為折現時刻點,則職工生存狀態下領取養老金部分的精算現值B1,

設職工死亡狀態下繼承人繼承的余額部分精算現值B2,則個人賬戶養老金發放精算的現值B=B1+B2。

現考慮B2的具體形式。由于個人賬戶可繼承性,繳費不能滿足養老金的發放,即P≤B①精算中貨幣具有時間價值。由于個人賬戶繳費的精算積累值和養老金發放的精算現值的選擇時刻點均為職工退休時刻點,具有一致性,可直接比較。。設N為繳費滿足養老金發放的平衡年齡②平衡年齡為整數年齡,定義與宋世斌等 (2006)定義個人賬戶的平衡時間類似,但宋世斌等 (2006)忽略個人賬戶繼承性,是張勇 (2007)定義繳費能夠支付養老金的最長時間與退休年齡之和。。當P=B時,表示個人賬戶收支平衡,職工個人賬戶沒有出現支付缺口,此是N=T,B2=P-B1;當P<B時,表示個人賬戶出現支付缺口,此時N<T,B2與N有關。為便于討論,不妨設職工在退休時刻點用繳費積累購買一份在每年年初領取bk(R≤k≤N)的確定年金,職工生存狀態下由職工本人領取,職工死亡時由其繼承人領取。于是

其中職工領取的養老金現值BN,

繼承人繼承的養老金現值B2,

將bR=P/m代入 (3)式,平衡年齡N是滿足

的最大正整數。

根據上述討論,個人賬戶養老金發放現值B=B1+P-BN,代入B1,BN,即

此時支付缺口B-P,

(三)個人賬戶支付能力的指標

平衡年齡N越大,表示個人賬戶越晚出現支付缺口,個人賬戶支付的穩健性越強。選擇平衡年齡作為衡量個人賬戶支付能力的時間指標。

由(6)式,平衡年齡與職工的退休年齡、個人賬戶記賬利率和養老金增長率以及計發年數有關。在一定的gb,i,R下,將改革前后對應的計發年數代入可得對應的平衡年齡。同時,平衡年齡與職工的繳費積累無關,即與參保年齡、繳費工資水平無關。作小個人賬戶的改革不影響平衡年齡,但計發年數的改革直接影響平衡年齡。

由于職工退休年齡不同,即退休時刻點不同,不同職工的支付缺口B-P不能直接比較。于是將B-P進行精算折現至職工參保時刻點,此時支付缺口G,

具有可比性,G值的大小反映個人賬戶支付缺口的大小。但是G受到量綱的影響,于是消除量綱影響,選擇個人賬戶支付缺口繳費比GR=(B-P)/P①將B-P和P同時精算折現到職工參保時刻點的精算折現因子相同。作為衡量個人賬戶支付能力的數量指標。由B-P≥0,則GR≥0。GR反映支付缺口與繳費的關系,從而反映個人賬戶支付能力的大小。GR越大,表明在相同繳費下,支付缺口越大,個人賬戶支付能力越弱;GR越小,表明在相同繳費下,支付缺口越小,個人賬戶支付能力越強。將bR=P/m代入,可得

由 (9),(10)式,作小個人賬戶影響個人賬戶的支付缺口,但不影響支付缺口繳費比。個人賬戶支付缺口繳費比GR與平衡年齡類似,與職工的繳費積累無關,與平衡年齡、計發年數、退休年齡、個人賬戶記賬利率以及養老金增長率有關。在一定的gb,i,R下,將改革前后的計發年數和平衡年齡代入可得改革前后的支付缺口繳費比。

三、具體測算和分析

根據上述模型,以2006年1月1日改革正式實施日同時加入養老保險體系的城鎮職工作為研究對象,對改革前后職工個人賬戶的平衡年齡以及支付缺口繳費比這兩個反映個人賬戶支付能力的指標進行測算。

(一)相關數據與說明

1.變量固定時取值如下:

我國法定退休年齡為男職工60歲,女干部55歲,女工人50歲。從目前各國法定退休年齡的改革趨勢,男、女將趨于相同退休年齡,取退休年齡R=60;

根據 《中國人壽保險業經驗生命表 (2000-2003)》②《中國人壽保險業經驗生命表 (2000-2003)》中養老金業務表僅有男表和女表,沒有男女混合表,本文討論用養老金業務男表來進行,女性的生存概率略高于男性,不影響討論結果。,極限年齡T=105歲,運用生命表理論可得相應的s(n,k);

參考張勇[10]設定養老金增長率gb=4%;

以銀行一年期存款利率為參考,取個人賬戶記賬利率i=3%;

改革前計發年數m=10,改革后退休年齡60歲對應的計發月數為139,則計發年數m=11.58。

2.變量變動時的取值范圍如下:

根據職工退休年齡的實際情況和延遲退休年齡的呼聲,討論退休年齡變化范圍為50≤R≤70;

根據程永宏[12]養老金增長率應低于在職職工的社會平均工資增長率,社會平均工資增長率與我國國民生產總值同步增長,我國國民經濟平均增長速度為8%,討論養老金增長率變化范圍為3%≤gb≤8%;

隨著個人賬戶的逐步做實以及個人賬戶基金運作的不斷成熟和完善,個人賬戶記賬利率將真實反映投資利率,從投資穩健性考慮個人賬戶記賬利率3%≤i≤8%;

改革后計發年數隨著退休年齡的變化而變化,根據 《決定》中計發月數表,可得計發年數表。

(二)養老金增長率變動時的測算

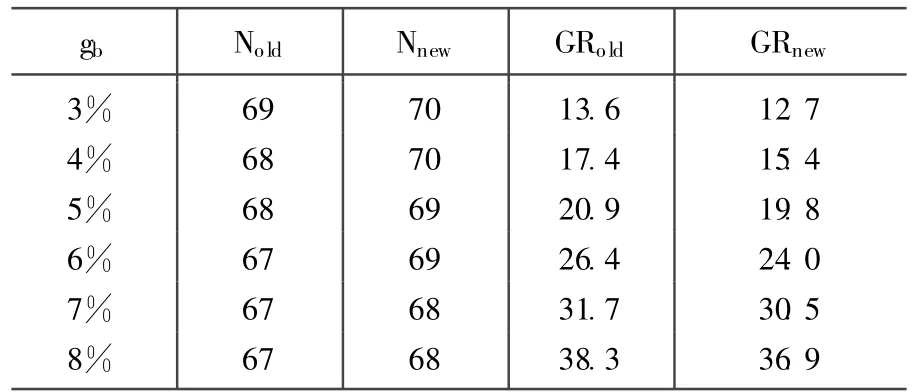

當R=60,i=3%,mold=10,mnew=11.58時,測算養老金增長率3%≤gb≤8%下改革前后的平衡年齡和支付缺口繳費比,匯總見表1。

由表1,個人賬戶的支付能力隨著養老金增長率的提高而減弱。隨著養老金增長率的提高,平衡年齡略呈提前趨勢,支付缺口繳費比則呈現顯著增長趨勢,支付缺口明顯擴大。以改革后為例,當養老金增長率從3%提高至8%時,平衡年齡從70歲提前至68歲,提前了2歲,支付缺口繳費比則從12.7倍擴大至36.9倍,擴大了190%。

改革增強了個人賬戶的支付能力。相同養老金增長率下,改革后的平衡年齡較改革前推遲1至2年。改革后的支付缺口繳費比較改革前有所降低,降低的幅度在0.9~2.4之間。

表1 不同養老金增長率的平衡年齡和支付缺口繳費比

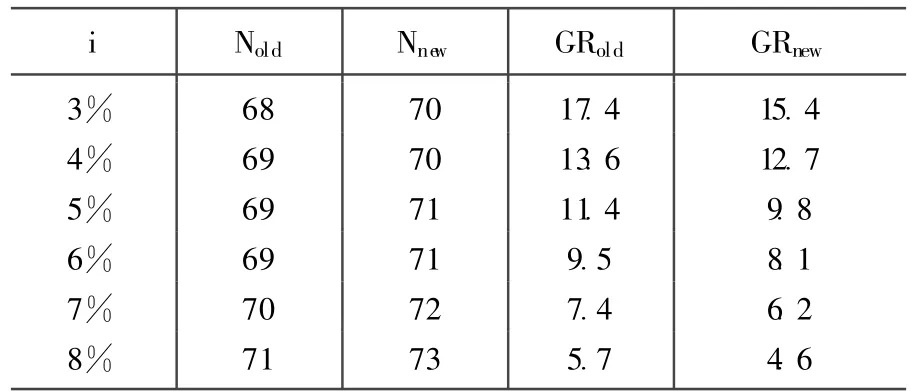

表2 不同個人賬戶記賬利率的平衡年齡和支付缺口繳費比

(三)個人賬戶記賬利率變動時的測算

當R=60,gb=4%,mold=10,mnew=11.58時,測算個人賬戶記賬利率3%≤i≤8%下改革前后的平衡年齡和支付缺口繳費比,匯總見表2。

由表2,個人賬戶的支付能力隨著個人賬戶記賬利率的提高而增強。隨著個人賬戶記賬利率的提高,平衡年齡呈現推遲趨勢,支付缺口繳費比呈現明顯的縮小趨勢。以改革后為例,當個人賬戶記賬利率從3%提高至8%時,平衡年齡從70歲推遲至73歲,推遲了3歲,支付缺口繳費比則從15.4倍縮小至4.6倍,縮小了70%。

改革增強了個人賬戶的支付能力。相同個人賬戶記賬利率下,改革后平衡年齡推遲2年,支付缺口繳費比降低的幅度在0.9~2之間。

(四)退休年齡變動時的測算

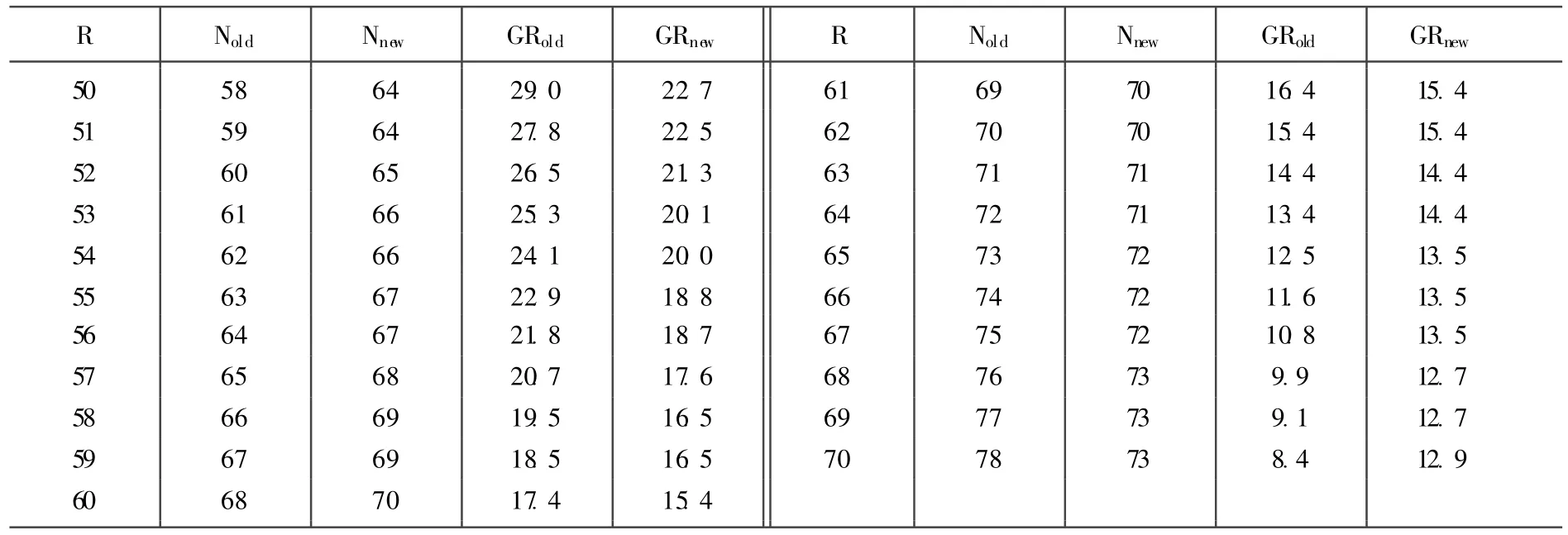

當i=3%,gb=4%時,根據計發年數,測算退休年齡50≤R≤70下改革前后的平衡年齡以及支付缺口繳費比,匯總見表3。

由表3的各列 (第1列除外),無論改革前后,平衡年齡隨著退休年齡的推遲而推遲,支付缺口繳費比隨著退休年齡的推遲而降低。越晚退休的職工其個人賬戶出現缺口的時間越晚,賬戶缺口越小。即個人賬戶支付能力隨著退休年齡的推遲而增強。

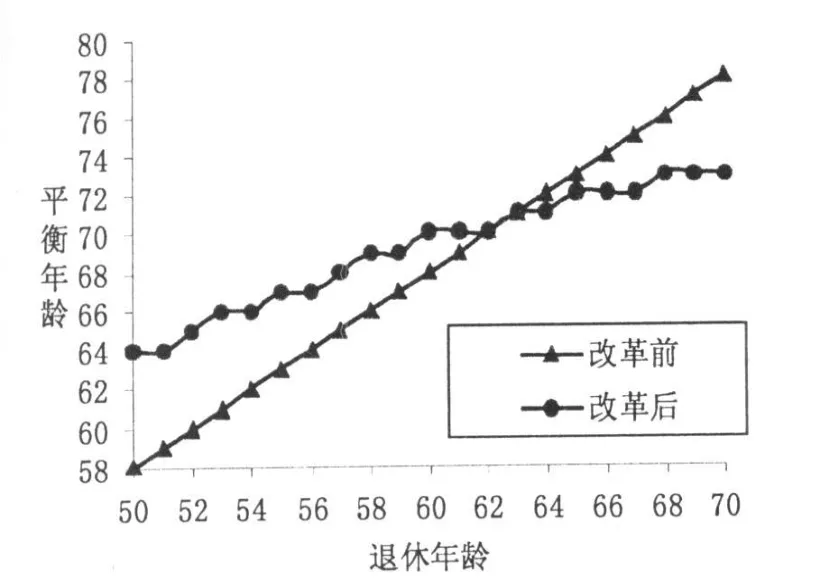

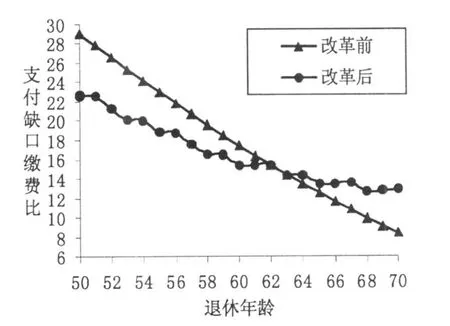

為清晰反映改革前后的變化,分別繪制圖1和圖2。由圖1和圖2,當職工的退休年齡為62歲和63歲時,改革前后的平衡年齡和支付缺口繳費比相等,此時改革對職工個人賬戶的支付能力沒有影響。當職工在62歲之前退休時,相同退休年齡下,改革后的平衡年齡均晚于改革前,改革后的支付缺口繳費比均低于改革前,此時改革增強了職工個人賬戶的支付能力。而當職工在63歲以后退休時,相同退休年齡下,改革后的平衡年齡則均早于改革前,改革后的支付缺口繳費比均高于改革前,此時改革則削弱了職工個人賬戶的支付能力。

表3 不同退休年齡的平衡年齡和支付缺口繳費比

圖1 不同退休年齡的平衡年齡

圖2 不同退休年齡的支付缺口繳費比

四、結論與建議

本文通過構建個人賬戶可繼承下的生存年金模型定量研究我國城鎮職工的個人賬戶支付能力,可得如下結論:作小個人賬戶的改革不影響個人賬戶的支付能力,計發月數的改革影響個人賬戶的支付能力。個人賬戶的支付能力與職工的繳費積累無關,職工的參保年齡、收入水平不影響個人賬戶的支付能力。個人賬戶的支付能力受養老金增長率、個人賬戶記賬利率和退休年齡的影響明顯,養老金增長率越低,個人賬戶記賬利率越高,退休年齡越晚,則個人賬戶的支付能力越強。

由于個人賬戶具有可繼承性,我國城鎮職工個人賬戶的支付能力仍存在嚴重不足。如何提高個人賬戶的支付能力是急需解決的問題。過低的養老金增長率必然會影響退休者的生活水平,使其不能分享經濟增長的成果,降低養老金增長率來提高個人賬戶支付能力并不可取。周渭兵[13]認為目前我國養老保險選擇銀行存款利率作為個人賬戶記賬利率損害職工的正當權益,個人賬戶記賬利率應真實反映養老保險基金的實際收益率。提高個人賬戶記賬利率是提高個人賬戶的支付能力的有效手段。對于退休年齡政策,筆者認為應有效遏制職工 “早退”現象,盡量縮小男女職工的退休年齡差距,可實行彈性退休年齡政策等方式提高個人賬戶的支付能力。

[1]唐運舒.“做實做小”個人賬戶對個人養老金水平的影響[J].統計研究,2007,(5):41-47.

[2]林東海,丁煜.養老金新政:新舊養老保險政策的替代率測算 [J].人口與經濟,2007,(3):68-74.

[3]彭浩然,申曙光.強制性個人賬戶養老金計發辦法改革對替代率影響的實證研究 [J].當代財經,2007,(3):58-60.

[4]彭浩然,申曙光.改革前后我國養老保險制度的收入再分配效應比較研究 [J].統計研究,2007,(2):33-37.

[5]何立新.中國城鎮養老保險制度改革的收入分配效應[J],經濟研究,2007,(3):70-80.

[6]胡玉琴.中國養老保險制度改革中的性別利益的精算分析 [J].統計與信息論壇,2009,(5):63-67.

[7]彭浩然,陳華,展凱.我國養老保險個人賬戶 “空賬”規模變化趨勢分析 [J].統計研究,2008,(6):63-69.

[8]宋世斌,馮羽,彭俊.養老保險制度個人賬戶調整的精算分析 [J].統計與決策,2006,(9):78-80.

[9]張勇.個人賬戶可繼承性與計發月數內在關系的定量分析 [J].數量經濟技術經濟研究,2006,(12):126-134.

[10]張勇.中國個人賬戶的支付能力研究[J].數量經濟技術經濟研究,2007,(7):126-134.

[11]王曉軍編著.壽險精算學 [M].北京:中國人民大學出版社,2005.

[12]程永宏.現收現付制與人口老齡化關系定量分析 [J].經濟研究,2005,(3).57-68.

[13]周渭兵.我國養老金記賬利率制度的風險精算分析和再設計[J].數量經濟技術經濟研究,2007,(12):91-97.

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

金橋(2019年10期)2019-08-13 07:15:20

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

無人機(2017年10期)2017-07-06 03:04:36

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53