產權性質、債務來源與企業R&D投資——來自中國上市公司的經驗證據

2010-06-01 05:51:44文芳

財經論叢 2010年3期

文 芳

(廈門大學工商管理博士后流動站,福建 廈門 361005)

負債融資是企業運作的重要資金來源,國外大量文獻研究表明,債務約束是企業投資行為的重要影響因素[1],我國學者張棟[2]、童盼和陸正飛[3]等以中國上市公司為研究對象,也證實了負債融資對企業投資行為的影響。R&D投資因其對企業核心能力培植和可持續發展的重要意義而倍受理論和實務界的關注,西方學者發現由于理性債權人對R&D風險的規避,導致高R&D公司低負債的特點[4]。然而,由于目前中國企業R&D投資信息披露的非強制性,使微觀層面的研究存在數據搜尋的困難。已有的研究多為利用統計數據,從技術經濟角度探討R&D投資在經濟增長中的作用,直接利用中國上市公司數據對R&D投資進行實證研究的文獻較少,且主要集中在R&D投資對公司業績的影響方面,關于債務約束對公司R&D投資影響的研究很少見。由于中國上市公司特有的產權性質,來自西方資本市場的研究結論在中國是否適用?債務約束對中國上市公司R&D投資帶來怎樣的影響?不同的負債來源對R&D投資的影響是否不同呢?這是本文試圖回答的問題。因此,文章以1999~2006年中國上市公司為樣本,在對樣本選擇偏誤進行檢驗的基礎上,從企業微觀層面出發,實證檢驗債務約束以及負債來源對公司R&D投資的影響。

本文的內容安排如下:第一部分在進行理論分析的基礎上提出本文的研究假設;第二部分介紹了數據的篩選、樣本選擇偏誤的檢驗和變量的設計;第三部分進行實證檢驗并對實證檢驗的結果予以分析;最后是本文的研究結論與建議。

一、理論分析與研究假說

負債融資對企業投資行為影響的理論認為,由于債權人擁有優先且固定的對企業資產的要求權,而股東承擔對企業債務的有限責任及對資產剩余的無限要求權,當企業經營狀況變差時,股東會把損失盡量轉移到債權人身上;當企業經營前景良好時,股東保留全部的剩余利潤。當公司資產風險意外上升,或公司資產價值下降時,股東相對債權人獲益。這主要是因為風險上升使得財富常常從債權人向股東轉移,便足以抵消因股票價格下降帶給股東的損失。這樣,股東利益最大化并不等于公司價值最大化,因為前者的目標可能是因后者付出的代價造成的。Jensen和Meckling[5]提出股東和債權人間會產生資產替換問題,即具有債務的企業股東有動機投資于高風險的資產。如果企業投資項目的風險高于債權人的預期,那么企業債券的價格會下跌,從而給債權人帶來損失。由這一理論可以推知,理性的債權人并不青睞風險大、周期長的R&D投資,造成高R&D公司低負債的資本結構。

從債權人的角度出發,Stigliz和Weiss[6]分析認為,在信貸市場上,銀行的期望收益取決于借款人的還款概率和貸款利率。由于銀行不能完全了解借款人的投資風險,為降低貸款的風險損失,銀行傾向于提高利率,這就容易導致逆向選擇問題,即利率的提高有可能使低風險的借款人退出市場,致使借貸市場上高風險的借款人越來越多;也有可能產生道德風險,誘使借款人選擇風險更高的項目以承擔較高的利率負擔,從而使得銀行貸款的平均風險水平上升。愿意支付較高利率的借款人可能是那些預期還款能力較低的人,利率的提高可能是降低而不是提高銀行預期收益。因此,銀行寧愿選擇在較低的利率水平拒絕部分借款人的貸款要求,也不愿選擇在較高的利率水平滿足所有借款人的貸款要求,于是產生了信貸配給。在存在信貸配給的情況下,企業即使愿意接受貸款方提出的貸款利率,也無法為風險高但仍具有投資價值的項目籌集到所需資金,從而導致投資不足現象的發生。Hall[7]認為創新投資過程中會產生大量的無形資產,比如高度專業化的人力資本,而銀行等債權人一般傾向于得到實物資產的抵押,因此,當面臨應當貸款給R&D投資項目還是貸款給廠房設備項目的抉擇時,債權人常更傾向于后者。這就導致高R&D投資公司難以獲取負債融資。

從企業的角度來看,高負債的資本結構意味著較高的財務風險。由于負債利息的償付需要一組穩定的現金收益流來支持,如果企業將資金用于風險高且回收周期長的R&D投資,資金的回流將難以得到保證,這勢必進一步加大了企業的償付風險,威脅企業的生存。因此,即使企業能夠認識到R&D投資對企業核心能力培植和提升競爭優勢的重要性,高負債的資本結構也使企業不得不先圖生存再圖發展。這便導致企業自身出于風險規避的考慮,也不愿意以負債來支持R&D投資。基于以上分析,本文提出如下研究假說:

假說1:公司負債水平與R&D投資強度顯著負相關。

童盼、陸正飛[3]以1999年中國A股上市公司為對象,實證研究發現,負債的來源不同,其對公司投資規模的影響也不同。目前,我國上市公司的主要負債來源是銀行借款和商業信用,由于商業信用比較分散,單筆交易的金額一般又較小,商業信用債權人對債務人基本上難以約束,這更應導致商業信用債權人對R&D投資風險的規避,使商業信用難以成為公司R&D投資的資金來源。銀行是專業性借貸機構,通常可以與債務人簽訂較為完備的借款合同,對企業借貸資金的使用等方面做出更為詳細的規定,還可以通過信貸人員在借貸資金發放后,對資金的使用途徑和使用效率進行跟蹤。因此,在借款合同的約束下,銀行借款的債務違約風險應小于商業信用。張棟[2]也證實了公司負債融資來源不同,其對公司投資規模影響不同的觀點。有鑒于此,本文進一步提出如下研究假說:

假說2:與銀行借款相比,商業信用對公司R&D投資強度有更顯著的負面影響。

目前,由于我國債券市場發育還不夠成熟,商業銀行依然是我國上市公司最主要的債權人。上市公司的產權性質不同,債務約束的剛性也有所不同。雖然我國金融體制改革不斷深入,但我國大部分銀行仍基本上由政府直接控股或通過國有企業間接控股,其他金融機構向企業的貸款數量非常有限。盧峰和姚洋[8]指出,我國商業銀行更傾向于向國有企業提供貸款。國有企業的產權背景意味著政府的最終擔保,國有商業銀行與國有產權控股上市公司產權性質的同一性,使商業銀行對國有產權控股上市公司的債務約束減弱。相比而言,私有產權控股上市公司較少獲得政府的財政支持,其與銀行之間的債權債務關系也是在相對市場化的條件下形成的,因此,公司也面臨更多的負債融資困境,債權人也有動力對其予以更有力的債務約束。基于此,本文提出研究假說:

假說3:相對于國有產權控股的上市公司而言,負債融資對私有產權控股上市公司R&D投資強度約束更強。

二、研究設計

(一)樣本篩選與數據來源

本文選取符合以下條件的上市公司在1999~2006年間的年度橫截面的集合數據作為研究樣本:(1)選取1999年~2006年年報中披露了R&D投資的上市公司;(2)考慮到公司的決策制訂和規劃一般要先于決策的實施,本文將解釋變量滯后一期,所以剔除上市時間不足一年的公司;(3)由于金融類公司的財務特征與其他行業性公司存在很大差異,本文的研究樣本沒有包括行業類型屬于金融類的公司;(4)剔除各變量數據不全的公司。

本文用到的R&D投資數據主要來源于中國證券監督管理委員會網站 (www.csrc.gov.cn)提供的年度報告全文中披露的數據,包括年報附注中 “待攤費用”、“長期待攤費用”、“預提費用”、“與經營活動相關的現金流量”四個項目中披露的R&D投資數據,通過手工收集獲得。其他數據均來自于國泰安信息技術有限公司 (GTA)的CSMAR數據庫,部分財務數據進一步與公司年報中的數據進行了復核和補充。

(二)樣本分布

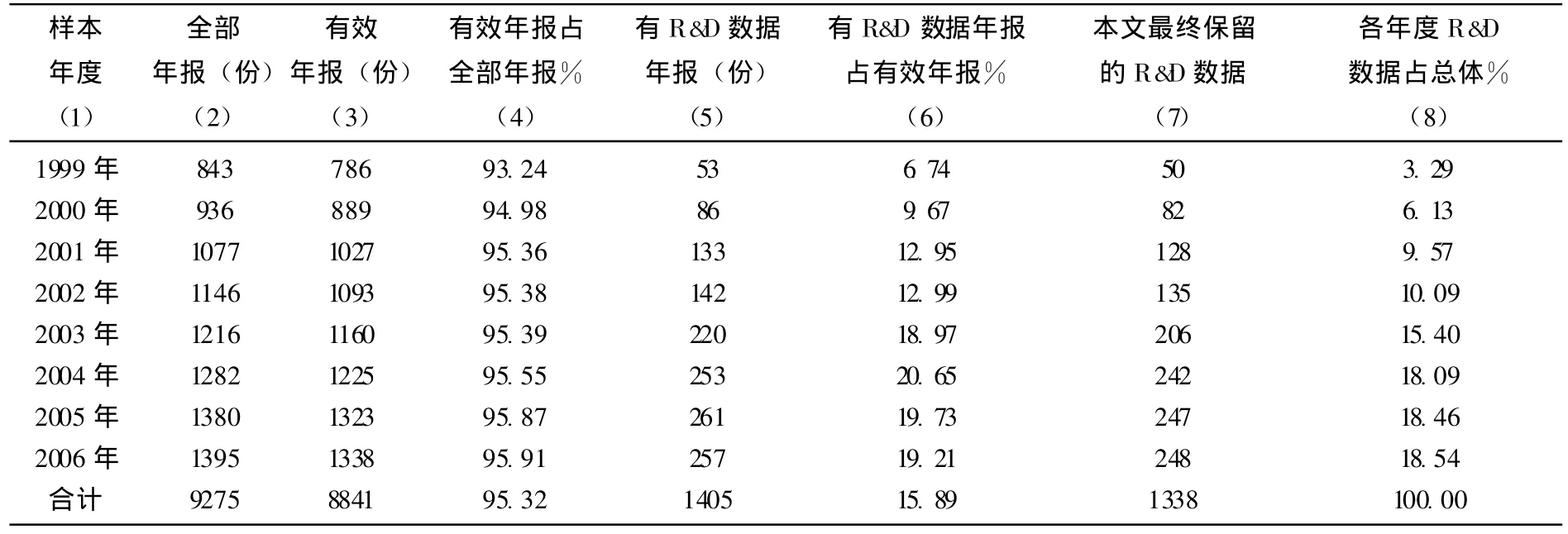

表1 樣本年度分布情況

樣本的年度分布情況如表1所示。表中第 (2)列全部年報數是指在樣本年度t期之前上市的公司在樣本年度t期披露的年報數,也就是說,該數據不包括當年上市公司當年披露的年報,本文得到9275份年報;第 (3)列有效年報數是指全部年報剔除金融類上市公司年報和未能找到年報全文的年報,在1999~2006年間的有效年報有8841份,占全部年報的95.32%;從第 (4)列數據可知,在樣本期間,披露R&D投資數據的年報數為1405份,總體來看,該數據占有效年報數的15.89%,如第 (6)列所示;但從各年度來看,由1999年到2006年間,該比例由6.74%上升至19.21%,基本呈逐年增長趨勢;如前文所述,剔除了各變量數據不全的樣本,所以第 (7)列中最終保留的R&D數據為1338個;第 (8)列中各樣本年度的R&D數據個數占R&D數據總體的比例由1999年的3.29%到2006年的18.54%,也呈逐年上升的趨勢,這說明上市公司不僅逐漸認識到R&D投資的重要性,也意識到自己的創新投入得到公眾認可的重要性,在近年間逐步增強了R&D投資信息的披露。

(三)樣本選擇偏誤的檢驗

由于目前我國會計準則對于R&D投資信息的披露為非強制性的,所以當上市公司沒有披露R&D投資數據時意味著兩種可能:一是該公司沒有從事R&D投資活動,二是該公司從事了R&D投資活動但沒有披露R&D投資信息。如果屬于第二種情況,公司在作出是否披露R&D投資信息的抉擇時即包含了其選擇的動機,而本文沒法區分這兩種原因,這便有可能造成本文的樣本選擇偏誤。為此,本文參考Hall和Oriani[9]的方法,通過Probit回歸對樣本選擇中可能存在的偏誤進行檢驗。以公司是否披露R&D投資信息為因變量,當公司披露R&D投資信息時取值為1,否則取值為0。其他變量包括公司所在行業R&D投資強度,取值為行業R&D投資總額與行業總產值之比,行業增長率,公司規模,取值為樣本期末公司總資產的自然對數,公司資產負債率,取值為樣本期末公司負債總額與資產總額之比。檢驗結果顯示,行業R&D投資強度與R&D投資數據披露指標之間回歸系數的t值 (Coeff./S.E.)為6.57951,在1%的水平上顯著正相關,這說明從行業數據來看,行業R&D投資強度越大,其上市公司中披露R&D投資數據就越多,也就是說,從事R&D投資活動的公司大多選擇了披露①限于篇幅,檢驗過程未列出,若有需要作者可以提供。。本文樣本選擇不存在偏誤。

(四)變量選取與模型設計

在關于公司R&D投資研究的不同經驗文獻中,變量的選取都不盡相同。在這里,本文選擇一些經驗文獻中常用的、具有代表性的指標來進行實證分析。這些指標包括:

1.被解釋變量:R&D投資強度。本文采用目前研究中最為常用公司R&D投資與主營業務收入之比來度量公司R&D投資的力度。

2.解釋變量:資產負債率,本文取值為公司總負債與總資產的比值。負債來源為公司銀行借款和商業信用,其中銀行借款變量取值為 (長期借款+短期借款)/總資產;商業信用變量取值為(應付票據+應付賬款+預收賬款)/總資產。

3.控制變量:學者們在研究中還發現其他一些因素也與公司R&D投資決策密切相關,包括:

(1)公司規模因素,王任飛等[10]通過實證檢驗,證實公司規模是R&D投資的影響因素。本文取值為公司總資產的自然對數。(2)公司業績,Lotta V¨a¨an¨anen[11]證實公司業績是 R&D投資的重要影響因素。本文取值為公司資產收益率。(3)公司相對現金流,本文取值為公司經營活動產生的現金流量凈額與年末總資產之比。(4)公司所在地市場化進程 (MARKET),我國經濟發展的區域不平衡已是人們的共識,本文認為這與各地區市場化進程有著必然的聯系,市場化進程不同的地區,政府對地方經濟干預的力度不同,公司間競爭的自由度也不同,這些因素勢必對公司科技投入力度帶來不同程度的影響。鑒于各地區市場化進程相對穩定,本文以樊剛、王小魯[12]的市場指數來衡量公司所在地市場化進程,設置虛擬變量,市場化指數大于和等于中位數的取值為1,否則取值為0。(5)行業變量,控制行業因素的影響,行業按證監會的分類標準 (除制造業繼續劃分為小類外,其他行業以大類為準),共有19個行業虛擬變量。(6)年度變量,由于本文采用1999~2006年的R&D數據,因此引入7個年度虛擬變量來控制不同年份宏觀經濟環境對公司R&D投資的影響。

為檢驗假說1,本文設計公司負債水平對R&D投資強度影響的基本模型如下:

其中,RDR表示R&D投資強度;LEV表示資產負債率;CFA表示公司相對現金流;ROA表示業績;SIZE表示公司規模;MARKET表示公司所在地市場化進程;INDUST表示行業虛擬變量;YEAR表示年度虛擬變量。根據假說1,本文預計φ1<0。

為檢驗假說2,本文設計公司負債來源對R&D投資強度影響的方程如下:

方程 (2)是將方程 (1)中的解釋變量由公司負債水平,替換為債務來源,即銀行借款和商業信用。其中,LOAN為銀行借款變量,CREDIT為商業信用變量,其他變量含義與模型(1)相同。根據假說2,本文預期|φ2|>|φ1|。

三、實證結果與分析

(一)描述性統計與初步分析

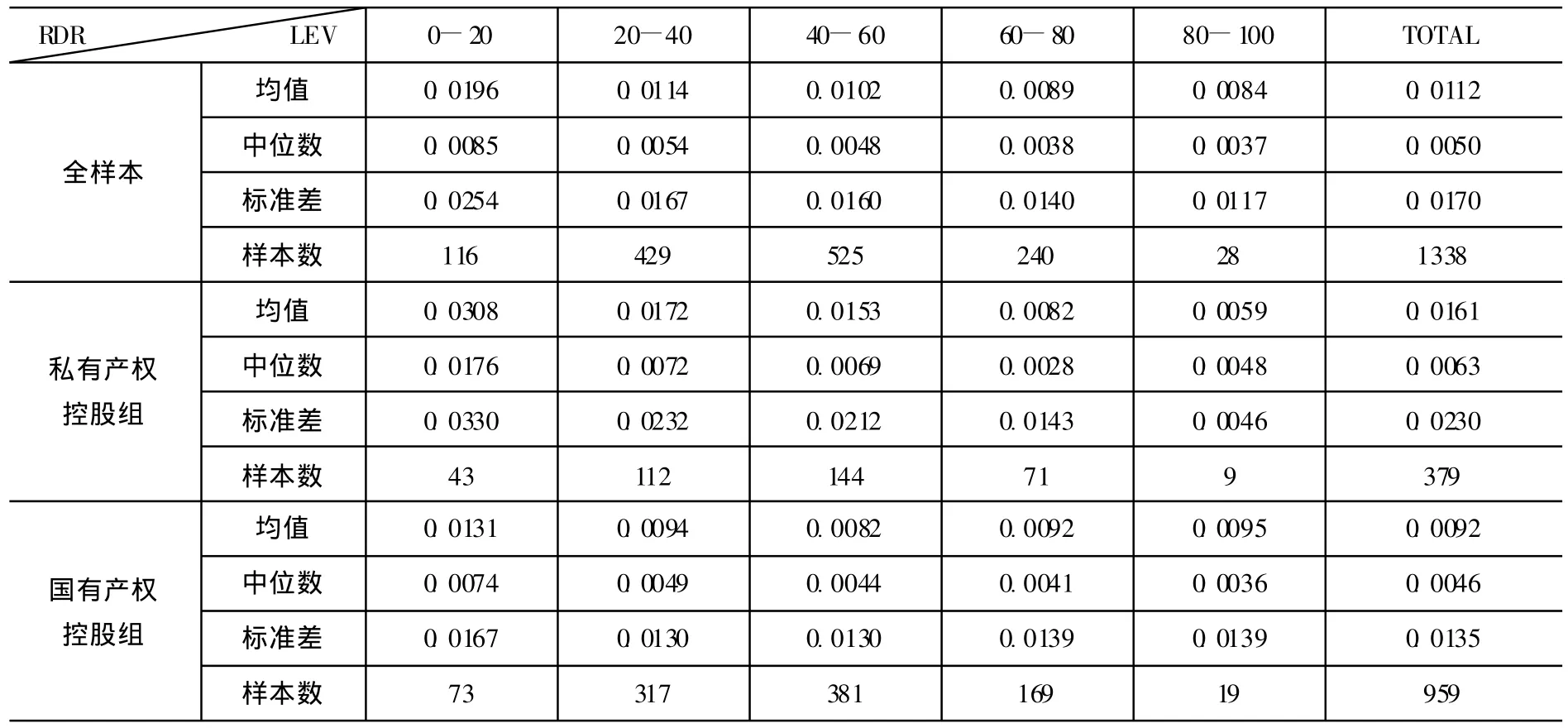

本文按照樣本公司資產負債率的不同由小到大分為0-20%,20-40%,40-60%,60-80%,80-100%五個區間,對各資產負債率區間的投資額進行描述性統計。分區間描述性統計分析結果如表2所示,從表2中可以看出:

表2 上市公司各資產負債率區間的R&D投資狀況

1.由全樣本的描述性統計可知,中國上市公司的R&D投資強度的平均值僅為1.12%,R&D投資水平普遍偏低。一般認為,企業R&D投資強度達到2%,企業才能基本生存,達到5%,企業才具有競爭力 (潘承烈,2006)。考慮到上市公司是中國企業中的優質部分,由此可以推出,中國企業整體的R&D投資強度會更低。從全樣本公司在五個負債比率區間的R&D投資強度來看,隨著公司負債比率的提高,公司R&D投資強度均值和中位數都呈逐步降低趨勢,前文提出的假說1得到初步支持。

2.私有產權控股的上市公司中,R&D投資強度的均值和中位數都隨公司資產負債率的增加而逐步降低;國有產權控股的上市公司中,R&D投資強度隨公司資產負債率的增加而逐步降低的趨勢并不明顯,在資產負債率為60-80%和80-100%的兩個區間中,R&D投資強度的均值甚至略有回升。私有產權控股上市公司R&D投資強度的標準差為0.0230,而國有產權控股上市公司R&D投資強度的標準差為0.0135,說明私有產權控股上市公司各資產負債率區間的投資額波動幅度大于國有產權控股上市公司R&D投資強度的波動幅度。公司產權背景不同,公司的資產負債率與R&D投資強度之間的關系存在差異,隨著資產負債率的上升,私有產權控股上市公司的R&D投資強度下降得更為迅速。假說3得到了初步支持。本文將在隨后的回歸分析中進一步檢驗上述結論的穩健性。

(二)回歸分析

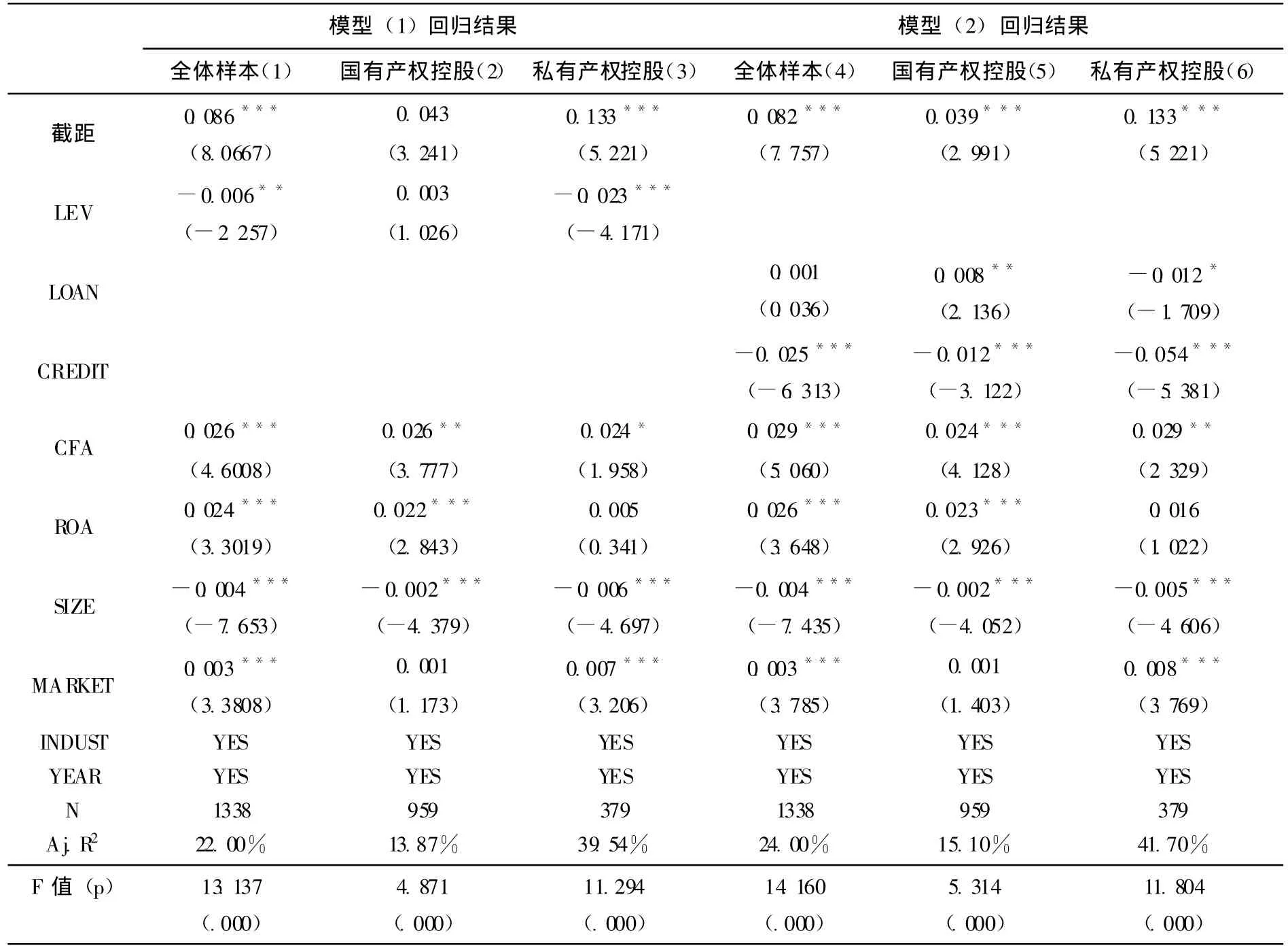

模型 (1)的回歸結果如表3第 (1)-(3)列所示,其中第 (1)列為全樣本數據的回歸結果,從中可以看出公司資產負債率與R&D投資強度在5%的水平上顯著負相關,這就說明,由于R&D投資具有高風險、回收周期長等特點,理性的債權人對R&D項目的借款并不青睞,造成了負債對公司R&D投資的顯著約束作用。假說1得到了支持。在第 (2)和 (3)列中,本文以公司實際控制人的類型為依據,將樣本分為國有產權控股樣本組和私有產權控股樣本組,檢驗在不同產權控股的上市公司中,負債融資對R&D投資強度的影響有何不同。結果發現,在國有產權控股的上市公司中,公司的負債比例對公司R&D投資強度并無顯著的約束作用,本文認為這與該類上市公司的控股股東背景密切相關,由于是國有產權控股,這類公司負債融資障礙較少,很容易從金融機構獲得貸款支持。尤其是其中的國家重點扶持產業,如航天航空等高技術含量的產業部門,可以享受較多的財政和科技補貼,有著較為充裕的現金流,這些財務特征最終使該類上市公司避免了全樣本公司中財務杠桿對公司R&D投資強度顯著的負相關性。在第 (3)列的私有產權控股上市公司組中,公司負債比例與R&D投資強度在1%的水平上顯著負相關,二者之間的相關系數絕對值為國有產權控股上市公司組相關系數絕對值的近八倍,說明兩組之間存在顯著性差異。在中國目前的金融市場上,私有產權控股公司存在較大的負債融資困難,因為沒有國家做后盾,商業銀行一般會認為這類公司的金融風險較高,當它們從事R&D投資時進一步加劇了公司的經營風險,在債權人看來更是如此,因此,高R&D投資必然低負債,這也是債權人理性選擇的結果。這也意味著私有產權控股公司只有更多地借助于內源融資來解決其R&D投資的資金來源問題。

模型 (2)的回歸結果如表3第 (4)-(6)列所示,其中第 (4)列為全樣本數據回歸結果,可以看出,公司負債來源中的商業信用對R&D投資強度有著更為顯著的負面影響,二者在1%的水平上顯著負相關,|φ2|>|φ1|,由于該種債務關系的產生全憑債務人的信用,常缺乏抵押擔保,甚至在債務破產清算時,債權人的權益也難以得到足夠的保障,這都使商業信用的債權人更為排斥債務公司高風險的R&D投資,驗證了假說2的觀點。與模型 (1)中公司負債率與R&D投資強度顯著負相關不同,銀行債款對公司R&D投資強度的影響并不顯著,我們進一步分組檢驗。第 (5)和第 (6)列分別是國有產權控股和私有產權控股的樣本組中,債務來源對R&D投資強度影響的回歸結果。無論是銀行借款還是商業信用,私有產權控股上市公司組中,負債比例與R&D投資強度相關系數絕對值都大于國有產權控股上市公司組的相關系數,且存在顯著性差異,這說明了私有產權控股上市公司中R&D投資債務約束的剛性。從不同債務來源來看,商業信用在兩組樣本中,都與公司R&D投資強度在1%的水平上顯著負相關,但私有產權控股樣本組的相關系數絕對值為國有產權樣本組的四倍多;銀行借款在私有產權控股的上市公司中則對公司R&D投資強度有顯著的負面影響,而在國有產權控股的上市公司中,卻對公司R&D投資強度有顯著正向作用,這說明即使是高風險的R&D項目,國有背景上市公司也能夠從商業銀行獲得信貸支持。

表3 公司負債對R&D投資強度影響的回歸分析

四、研究結論及建議

本文以1999~2006年中國上市公司為樣本,實證檢驗債務約束以及負債來源對公司R&D投資的影響。發現負債融資與公司R&D投資強度顯著負相關;不同負債融資來源對公司R&D投資強度影響不同,相對于銀行借款而言,商業信用更難以成為高風險的R&D投資的資金來源;上市公司實際控制人的類型不同,負債融資對其R&D投資強度的影響也不同,與國有產權控股的上市公司相比,私有產權控股的上市公司中,負債對R&D投資的約束力更強。

結合當前中國上市公司R&D投資不足的現狀,本文的研究結果表明,債務約束是導致公司R&D投資不足的重要因素之一。尤其是對于私有產權控股的上市公司,債務融資難以成為其研發創新的重要資金來源。當前中國政府大力推動自主創新,并希望加大中小企業自主創新力度,私有產權控股企業正是中小企業中的主力軍,但企業研發創新的資金該從何而來?根據前文的分析,企業難以用商業信用占用的資金進行高風險的研發投資,而銀行借款中,私有產權控股公司又缺乏國有產權控股公司的融資便利。文芳[13]研究發現,國有產權控股的上市公司雖然占有較多的研發資源,但其研發投資效率并不比私有產權控股公司更好,那么銀行信貸資金對國有產權控股公司的青睞并不是基于市場體制下優勝劣汰的結果,沒有實現創新資源的最佳配置。這一方面反映了私有產權上市公司R&D創新的融資瓶頸問題,另一方面也反映了國有產權控股上市公司中的債務軟約束現象,由于國有產權控股上市公司與國有商業銀行產權性質的同一性,導致債務的治理作用難以真正發揮。在目前國家政策大力推動自主創新的今天,這些問題在金融體制改革中應引起足夠的關注。

[1]Stulz.Managerial discretion and Optimal financing policies[J].Journal of Finance Economics,1990,26:3-27.

[2]張棟.控股股東控制、負債融資與企業投資 [J].證券市場導報,2008,(5):69-77.

[3]童盼,陸正飛.負債融資、負債來源與企業投資行為——來自中國上市公司的經驗證據 [J].經濟研究,2005,(5):75-84.

[4]Nam,Richard E.Ottoo,John H.Thornton Jr.,The effect of managerial incentives to bear risk on corporate capital structure and R&D investment[J].The Financial Review,2003(38):77-101.

[5]Jensen,M.,and Meckling,W.,Thoery of the Firm:Managerial Behavior,Agency Costs and Capital Structure[J],Journal of Financial Economics.1976(3):305-360.

[6]Stigliz,J.E.and A.Weiss,Credit Rationing in Markets with Imperfect Information[J],The American Economic Review,1981,71(3):393.

[7]Hall B.,2002,The Financing of Research and Development,NBER Working Paper No.8773,February.

[8]盧峰,姚洋.金融抑制下的法治、金融發展與經濟增長[J].中國社會科學,2004,(1):24-26.

[9]Hall B.,Raffaele Oriani,Does the market value R&D investment by European firms?Evidence from a panel of manufacturing firms in France,Germany,and Italy[J].International Journal of Industrial Organization,2006(24):971-993.

[10]王任飛.企業R&D支出的內部影響因素研究——基于中國電子信息百強企業之實證 [J].科學學研究,2005,(2)期:225-231.

[11]Lotta V¨a¨an¨anen,Agency Costs and R&D:Evidence from Finish SMEs,The Research Institute of the Finnish Economy,2003,Discussion Papers,ISSN 0781-6847,No.859.http://www.etla.fi/.

[12]樊剛,王小魯.中國市場化指數——各地區市場化相對進程報告2002[M].北京:經濟科學出版社,2004.

[13]文芳.R&D投資對公司盈利能力的影響研究 [J].證券市場導報,2009,(6):71-77.