公允價值會計與投資行為異化——一個市場不完全有效的理論分析和實證檢驗

2010-06-01 05:51:46石恒貴李世新熊運蓮

財經論叢 2010年3期

石恒貴,李世新,熊運蓮

(重慶大學經濟與工商管理學院,重慶 400030)

一、引 言

公允價值會計 (Fair Value Accounting)是指以公允價值作為資產和負債的主要計量基礎的會計模式 (路曉燕,2006)[1]。2006年2月15日,我國財政部發布了以公允價值運用為最大亮點 (王建成、胡振國,2007)[2]的新會計準則體系。該準則體系的頒布實施,特別是公允價值的適度和謹慎引入 (劉浩、孫錚,2008)[3]將在一定程度上改變財務會計信息的傳統計量基礎。企業投資行為異化是指與理性投資行為相背離的投資行為。無論是代理理論還是信息不對稱理論,均隱含假設:企業管理者和投資者都是追求效用最大化的理性決策者[4]。然而,在現實生活中每個人因其自身認知能力的局限、主觀心理因素的影響,加上外界環境的干擾,所作出的投資決策往往是非理性的,因而這一隱含假設越來越受到以心理學為基礎的行為金融學的挑戰[5]。

我國學者在公允價值領域的研究處于起步階段,現有文獻主要集中在公允價值計量問題研究。而在全球金融危機的背景下,公允價值的引入對企業投融資決策的影響,當前的研究尚未涉及。公允價值的適度引入,這一計量基礎的改變是否影響企業高管層的投資決策?進而是否導致企業高管層的投資行為異化?其作用機理是怎樣的呢?本文試圖通過理論分析和實證檢驗來回答上述問題。

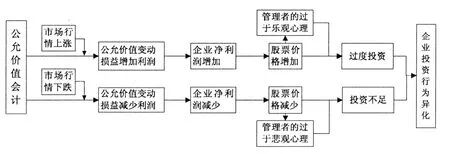

二、公允價值會計對企業投資行為異化的影響機理

實行公允價值會計準則后,企業的凈利潤可分割成兩部分:一部分是不包含公允價值變動的已實現了的凈利潤;另一部分是公允價值變動產生的損益,即公允價值變動損益,是未實現的損益。當市場行情上漲時,按公允價值計量的資產 (如交易性金融資產)的公允價值就會增加,引起公允價值變動損益增加,引起企業的凈利潤增加。如果公允價值變動損益占企業凈利潤的比重較小時,公允價值變動損益增加對企業凈利潤的影響較小,對公司的股票價格影響也較小;反之,當公允價值變動損益占企業凈利潤的比重較大時,公允價值變動損益的增加對企業凈利潤的影響較大,可能會引起公司的股票價格上漲。在市場不完全有效和存在功能鎖定[6]的前提下,股票價格的上漲又會加劇管理者 “過度樂觀”的非理性心理,進而非理性的企業管理者就會進行過度投資。

當市場行情下跌時,按公允價值計量資產的公允價值就會減少,引起公允價值變動損益減少,企業還需計提減值準備,進而,引起企業的凈利潤減少。如果公允價值變動損益占企業凈利潤的比重較大時,公允價值變動損益減少對企業凈利潤的影響較大,可能引起公司的股票價格下跌。在市場不完全有效和存在功能鎖定的同樣前提下,股票價格的下跌,又會加劇管理者 “過度悲觀”的非理性心理,非理性的企業管理者就會出現投資不足,如此循環,企業的投資行為異化也會更嚴重。

圖1 公允價值會計對企業投資行為異化的影響機理

因此公允價值會計可能進一步加劇管理者的非理性,進而加劇企業投資行為異化,其影響機理如圖1所示。但在機理分析中,邏輯起點就是市場價格的變化,這可能會產生一個 “順周期”問題,于永生 (2009)[7]認為 “順周期”效應是多種因素綜合作用的結果,公允價值會計不是直接誘因。

三、公允價值對企業投資行為異化的理論分析

行為公司金融理論關注的是資本市場非理性的管理者對公司資本配置行為及績效的影響[8]。當管理者非理性時,管理者的目標是最大化感知 (perceived)的企業基本價值,而并不是企業真實的基本價值。因此,管理者的非理性心理很容易扭曲企業的投資決策行為[9]。

為了分析的簡便,給出如下記號與假設:

①假定一家公司的期初資產現值為A,公司股票價值為S,自有現金為C。公司管理者進行投資決策,選擇投資水平為I的投資項目,I∈ [0,∞]。

②假定I>C,且項目投資所需資金全部來自于外部股權融資,需要發行價值為S1的股票。

③假定該項目的真實投資收益函數為R(I),R′(I)>0,R″(I)<0。

④假定管理者受公允價值計量加劇后的非理性心理因素變量為δm1∈ (-1,1),其中δm1>δm>0,表示當市場行情看好時,管理者會更過于自信;δm1<δm<0表示當市場行情看跌時,管理者會更過于悲觀;δm1=0表示管理者是理性決策者。則,企業管理者認為的項目投資收益為R*1(I)=R(I)(1+δm1)。

⑤假定外部投資者對該項目投資收益的理性預期為V(I),V′(I)>0,V″(I)<0。

⑥假定外部投資者的非理性心理因素變量為δi∈ (-1,1),其中,δi>0表示投資者對項目投資前景過于樂觀,高估了項目的投資價值;δi<0表示投資者對項目投資前景過于悲觀,低估了項目的投資價值;δi=0表示投資者是理性投資者。相應地,投資者認為的項目投資收益為V*(I)=V(I)(1+δi)。

由于公司價值與股東財富是聯系在一起的,因而,管理者在進行項目投資決策時必須要以實施項目投資后所獲得收益超過企業現有資產為前提 (金春來、丁曉霞,2008)[10]。因此,建立如下不等式:

將R*1(I)=R(I)(1+δm1)和V*(I)=V(I)(1+δi)代入 (1)式,進行變換,可得:

從 (2)式可知,在相同的投資水平下:

由于δm1>δm>0,則 (3)式的可行域更大。即企業采用公允價值會計準則后,當市場行情看漲時,非理性公司管理者會更加樂觀更加自信,企業的投資決策條件更容易滿足,則企業發生過度投資的可能性更大。

由于δm1<δm<0,則 (4)式的可行域更小。即企業采用公允價值會計準則后,當市場行情看跌時,非理性公司管理者會對公司未來前景更加悲觀,企業的投資決策條件更難滿足,則企業發生投資不足的可能性會更大。

綜上所述,實施公允價值會計準則后,當市場行情看漲時,非理性公司管理者會更加樂觀自信,企業發生過度投資的可能性更大;當市場行情看跌時,公司管理者會更加悲觀,企業發生過度投資的可能性更小,發生投資不足的可能性更大。

四、研究設計

(一)研究假設

實行公允價值會計準則后,當公允價值變動損益占企業凈利潤的比重較大時,公允價值變動損益的變化對企業凈利潤的影響就較大,這可能引起公司的股票價格上漲或下跌,進而影響管理者的信心,并且管理者的非理性心理很容易扭曲企業的投資決策行為[9]。

公允價值變動損益的增加和股票價格的上漲,又會加劇管理者 “過度樂觀”的非理性心理,從而引發管理者的過度自信。Heaton(2002[11]等人認為,管理者樂觀或過度自信可以在特定投資機會下,改變企業現金流的成本與收益,影響企業投資行為。郝穎、劉星和林朝南 (2005)[12]對我國上市公司高管人員過度自信的現實表現及其與企業投資決策的關系進行了理論分析和實證檢驗,他們的研究發現:(1)在實施股權激勵的上市公司中,四分之一左右的高管人員具有過度自信行為特征;(2)同適度自信行為相比,高管人員過度自信行為不僅與投資水平顯著正相關,而且投資的現金流敏感性更高。

同樣,公允價值變動損益的減少和股票價格的下跌,又會加劇管理者 “過度悲觀”的非理性心理,從而引發管理者的自信不足。與管理者過度悲觀相伴而生的是投資不足現象,即企業可能出現不得不放棄凈現值為正的投資機會,這種偏離理性軌道的企業投資行為,就是投資行為異化。因此,本文首先提出假設1:

假設1.1:公允價值變動損益增加的程度越大,企業越容易出現過度投資;

假設1.2:公允價值變動損益減少的程度越大,企業越容易出現投資不足。

(二)樣本選擇

2007年1月1日,我國上市公司開始實施新會計準則。同時新準則規定,上市公司以公允價值計量資產和負債,將由此確認的利得或損失計入 “公允價值變動損益”科目,直接披露于財務報表內,為本文研究所需公允價值數據的獲取提供了基礎。因此本文的研究樣本是發生了公允價值變動損益的上市公司,2007年和2008年共1046家①由于金融行業的特殊性,沒有將金融類上市公司納入研究樣本。,分別為523家。有關公允價值變動損益的數據來自于上市公司年報,其他數據來自于CSMAR數據庫和色若芬 (www.ccerdata.com)數據庫。

(三)研究方法

本文使用的公允價值變動損益變量直接來自于上市公司母公司利潤表或合并利潤表中的 “公允價值變動損益”項目。

對于投資行為異化的度量,Richardson(2006)[13]通過下面的模型 (5)來估算出企業正常的資本投資水平,然后用模型的回歸殘差作為非效率投資的代理變量,進而考察了自由現金流量對過度投資的影響。本文亦采用此模型來計量過度投資和投資不足的程度。

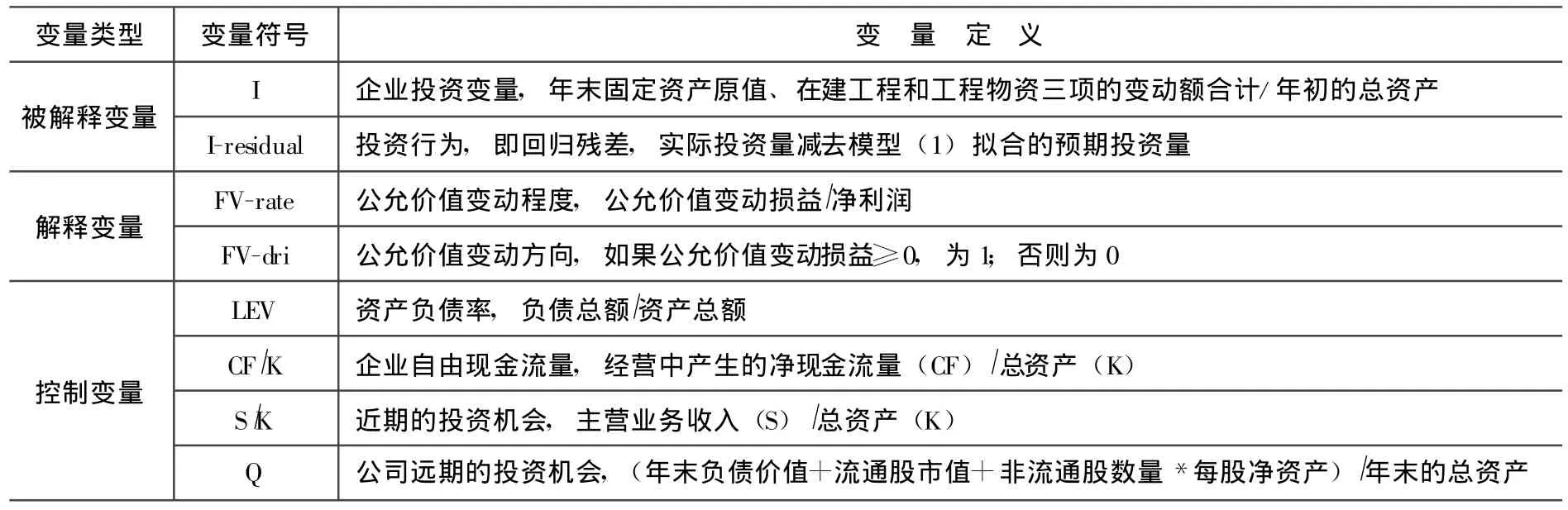

表1 模型變量的描述和定義

通過對模型 (5)進行回歸,我們可以得到各個企業每年的預期資本投資量,然后,用各個企業年的實際投資量減去預期投資量,便可得到各個企業每年的剩余投資量,即回歸殘差。如果該剩余投資量大于0,則其值便為投資過度;如果該剩余投資小于0,則其值便為投資不足。

為檢驗前述假設,提出公允價值變動與投資行為異化的回歸模型:

模型變量的描述和定義見表1。

五、實證檢驗

(一)描述統計

為了更加清楚地發現公允價值變動程度對投資行為異化的影響,本文將全部的研究樣本根據公允價值變動方向分為兩個亞樣本,即公允價值變動增加利潤的這組為過度樂觀組,公允價值變動減少利潤的這組稱過度悲觀組。其描述統計結果見表2。

表2 模型變量的描述性統計

從表2可知,研究樣本中公允價值變動損益金額的均值為-120萬元,占同期凈利潤比例的均值為-55%,并且企業的投資行為 (殘差均值)略顯投資不足 (略低于零),這主要是受2007年10月開始的股市下跌導致公允價值變動損益的減少所致。這在分年度的描述統計中表現得更為明顯,2007年公允價值變動損益平均增加利潤6865萬元;而2008年度公允價值變動損益平均減少利潤7106萬元。即我國上市公司采用公允價值會計出現了 “順周期”效應,但由于樣本公司中沒有金融類公司,在沒有資本監管的壓力下,“順周期”效應對這些 “實業型”公司的經營業務本身并沒有太大的直接影響。

但在過度悲觀樣本中,公允價值變動損益平均減少達到2711萬元,其占凈利潤比例的均值為492%,而且投資顯得有些不足,均值為-0.18。可是在過度樂觀樣本中,公允價值變動損益平均增加達到2697萬元,其占凈利潤比例的均值為395%,而且投資顯得有些過度,均值為0.12。這可以直觀看出,公允價值變動損益可能會影響企業的投資行為。

(二)公允價值變動與投資行為異化的交叉檢驗

這里檢驗方法使用交叉表,同時定義:當公允價值變動損益≥0(過度樂觀)為1,否則公允價值變動<0(過度悲觀)取0;同時當投資行為的殘差大于0(過度投資)取1,否則投資行為的殘差小于0(投資不足)取0,進行公允價值變動與企業投資行為異化之間的交叉檢驗,結果見表3:

如表3所示的交叉檢驗結果,公允價值變動增加利潤的公司發生投資過度的次數為384次,投資不足的次數僅為166次;而公允價值變動減少利潤的公司發生投資不足的次數為355次,投資過度的次數僅為141次,同時公允價值變動增加和減少兩組之間通過了5%的顯著性檢驗,這表明公允價值變動增加利潤與減少利潤的公司,其投資行為存在顯著差異。即公允價值變動增加利潤的公司更可能發生過度投資;而公允價值變動減少利潤的公司更可能發生投資不足。

(三)公允價值變動與投資行為異化的回歸分析

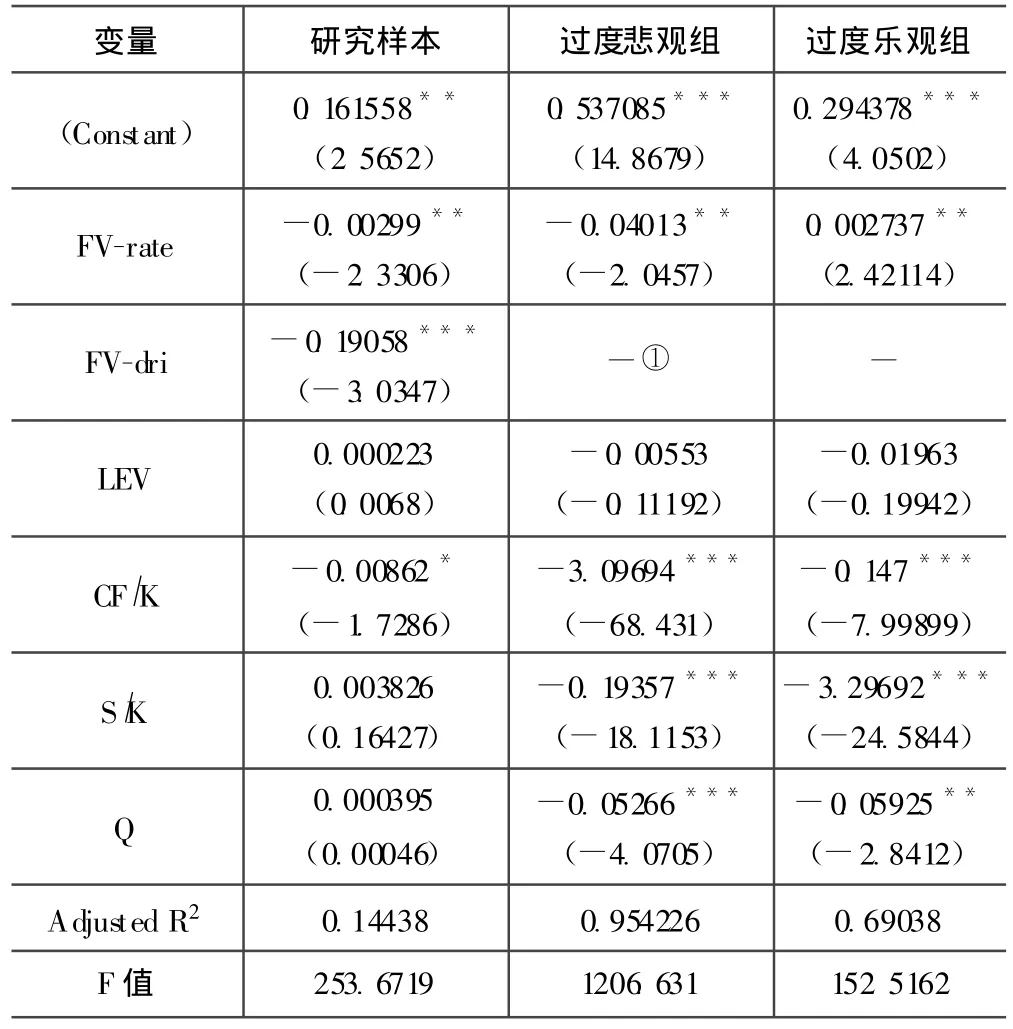

然后,對模型 (6)進行回歸分析,以探析公允價值變動對管理者投資行為的影響,研究樣本和分組回歸的結果見表4:

由表4所示,研究樣本的公允價值變動程度和方向都通過了5%的顯著性檢驗,這說明公允價值變動程度和方向是投資行為異化的影響因素。并且在過度悲觀組,公允價值變動程度與投資水平顯著負相關,這說明公允價值變動損益減少的程度越大,引起管理者產生過度悲觀的心理越嚴重,越容易發生投資不足。可是在過度樂觀組,公允價值變動程度與投資水平顯著正相關,這說明公允價值變動損益增加的程度越大,引起管理者過度自信,就越容易發生過度投資。因此,本文的實證結論支持了假設1.1和1.2。

表3 公允價值變動與投資行為異化之間的交叉檢驗結果

表4 公允價值變動對投資行為的回歸結果

六、結 語

經過前面的理論與實證分析得出了以下結論:

(1)滬深A股在2007-2008年間共發生了1046家公司的公允價值變動案例,約占滬深A股上市公司總數的三分之一。并且這些公允價值變動損益金額的均值為-120萬元,占樣本公司同期凈利潤比例的均值為-55%,這主要是受2007年10月開始的股市下跌導致公允價值變動損益的減少所致,存在 “順周期”效應。

(2)公允價值變動程度和方向確實會影響企業的投資行為。在過度悲觀組,公允價值變動程度與投資水平顯著負相關,這說明公允價值變動損益減少的程度越大,引起管理者產生過度悲觀的心理,越容易發生投資不足;在過度樂觀組,公允價值變動程度與投資水平顯著正相關,這說明公允價值變動損益增加的程度越大,引起管理者過度自信的可能性越大,進而就越容易發生過度投資。

雖然本文發現公允價值變動占凈利潤的比重越大,越容易產生投資行為異化,但并非完全否定公允價值會計制度而要以歷史成本會計制度取而代之。其實,若公允價值變動損益對當期凈利潤的影響程度不大或市場是完全有效和不存在功能鎖定,那么不同的會計制度也就不會產生嚴重的經濟后果。由此,建議:(1)總結美國全面采用公允價值會計的失敗教訓,我國在公允價值會計的應用上應繼續堅持 “適度和謹慎”原則,并審查公允價值會計準則執行過程存在的過度行為,使之更加“適度和謹慎”,從而降低企業管理者投資行為的異化程度;(2)加強我國新興證券市場的監管,完善公司的投資決策機制,使之不斷完善并逐步降低功能鎖定,從而減輕公允價值會計準則實施的經濟后果;(3)建立共同財務決策機制,提高企業管理當局的理性程度。完善獨立董事制度等相關制度,保證各利益相關者有平等機會參與公司重大財務決策,可以最大限度地減少非理性心理對企業投資決策的負面影響,有效抑制企業投資行為異化;(4)適度發展機構投資者,培育理性投資者。需要加強機構投資者自身的治理、改善法律制度環境、加強對機構運作的監督與監管,促進機構投資者發揮其優勢,成為證券市場的中流砥柱,提高投資者的理性程度,促進企業的投資行為優化。

[1]路曉燕.公允價值會計的國際應用 [J].會計研究,2006,4:81-85.

[2]王建成,胡振國.我國公允價值計量研究的現狀及相關問題探析 [J].會計研究,2007,5:10-16.

[3]劉浩,孫錚.公允價值的目標論與契約研究導向——兼以上市公司首次確認辭退補償為例 [J].會計研究,2008,1:4-11.

[4]Myers S.,Majluf N.Corporate Financing and Investment Decisions:When Firms have Information that Investors do not have[J].Journal of Financial Economics,1984,13:187-221.

[5]王霞,張敏,于富生.管理者過度自信與企業投資行為異化——來自我國證券市場的經驗證據 [J].南開管理評論,2008,(11):77-83.

[6]李連軍,溫璐.公允價值信息對投資決策的影響[J].揚州大學學報,2008,12,(4):70-74.

[7]于永生.金融危機背景下的公允價值會計問題研究 [J].會計研究,2009,(9):22-28.

[8]Shefrin H..Behavioral corporate finance[J].Journal of Applied Corporate Finance,2001,14:8-19.

[9]尹建海.上市公司異常財務政策分析——行為金融學的新視角 [J].中國軟科學,2007,(2):72-76.

[10]金春來,丁曉霞.公司投資決策中的非理性行為及其影響[J].財會月刊,2008,(11):59-61.

[11]Heaton,James B.Managerial Optimism and Corporate Finance[J],Financial Management,2002,(31):33-46.

[12]郝穎,劉星,林朝南.我國上市公司高管人員過度自信與投資決策的實證研究 [J].中國管理科學,2005,(5):142-148.

[13]Richardson S.,Over-investment of Free Cash Flow[J],Review of Accounting Studies,2006,(2):39-51.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30