交叉上市公司海外投資浮虧的市場(chǎng)反應(yīng)——來自中國平安投資富通集團(tuán)的案例研究

2010-06-01 07:12:04方紅星金韻韻趙文佳

財(cái)經(jīng)問題研究 2010年2期

關(guān)鍵詞:信息

方紅星,金韻韻,趙文佳

(東北財(cái)經(jīng)大學(xué) 內(nèi)部控制與風(fēng)險(xiǎn)管理研究中心,遼寧 大連 116025)

一、引 言

自 2007年11月27日以來,中國平安以二級(jí)市場(chǎng)買入、參與配售等方式,共計(jì)持有富通集團(tuán)(FortisGroup)1.21億股,合計(jì)成本為人民幣 238.38億元,持股比例達(dá)到 4.99%,成為其第一大股東。富通集團(tuán)成立于 1990年,是一家以保險(xiǎn)、銀行和投資業(yè)為主的國際性金融服務(wù)集團(tuán),是歐洲最大的金融機(jī)構(gòu)之一。平安的本意在于通過投資富通學(xué)習(xí)其在交叉銷售、風(fēng)險(xiǎn)管理以及產(chǎn)品設(shè)計(jì)創(chuàng)新等方面的經(jīng)驗(yàn),并將保費(fèi)創(chuàng)新性地用于海外投資以獲得高額投資收益,但隨著金融危機(jī)在全球范圍內(nèi)爆發(fā),富通集團(tuán)股價(jià)暴跌,市值大幅縮水,平安的投資損失超過了 90%,最高時(shí)達(dá) 226億元人民幣。

平安將對(duì)富通的投資屬權(quán)益工具投資,劃分為可供出售金融資產(chǎn),屬可供出售權(quán)益性工具。根據(jù)企業(yè)會(huì)計(jì)準(zhǔn)則的規(guī)定:可供出售金融資產(chǎn)期末需按公允價(jià)值計(jì)量,差額計(jì)入所有者權(quán)益;當(dāng)權(quán)益性工具投資的公允價(jià)值發(fā)生嚴(yán)重或非暫時(shí)性下跌時(shí),需要對(duì)其計(jì)提減值準(zhǔn)備,且不得通過損益轉(zhuǎn)回。在實(shí)務(wù)中,對(duì) “嚴(yán)重”和“非暫時(shí)性”的判斷并沒有統(tǒng)一標(biāo)準(zhǔn),國內(nèi)保險(xiǎn)公司在對(duì)可供出售金融資產(chǎn)計(jì)提減值準(zhǔn)備時(shí)普遍采用歐洲保險(xiǎn)公司的寬松標(biāo)準(zhǔn):賬面損失減少 50%以上或賬面損失減少 20%并持續(xù) 12個(gè)月。①資料來源:中國平安網(wǎng)站,www.pingan.com2008年10月5日,在富通集團(tuán)股價(jià)下跌超過 70%,持續(xù)下跌 5個(gè)月后,平安做出了計(jì)提減值準(zhǔn)備的決策,將 157億元人民幣浮虧計(jì)入損益。通常情況下,在年中,企業(yè)會(huì)通過重大事項(xiàng)公告等形式向市場(chǎng)傳遞其投資產(chǎn)生浮虧以及需要計(jì)提減值準(zhǔn)備等信息,平安前后共發(fā)布了四份相關(guān)公告,包括兩份澄清公告,一份減值公告以及一份預(yù)虧公告。中國平安對(duì)富通集團(tuán)的投資受到投資人、政府與媒體等利益相關(guān)者的廣泛關(guān)注,同時(shí)也是我國金融企業(yè)中遭受損失最大的一宗海外投資。更重要的是,中國平安在上海證券交易所和香港聯(lián)交所交叉上市,通過檢驗(yàn)兩地市場(chǎng)對(duì)同一家公司發(fā)布的相同信息的市場(chǎng)反應(yīng)差異,可以比較兩地市場(chǎng)在提前反應(yīng)時(shí)間、反應(yīng)程度上的差異性。本文正是借由這一絕佳契機(jī),運(yùn)用事項(xiàng)研究法,以中國平安在香港、內(nèi)地發(fā)布的四份有關(guān)富通股票投資的減值公告為事項(xiàng),檢驗(yàn) A股和H股市場(chǎng)對(duì)中國平安發(fā)布的有關(guān)計(jì)提巨額減值準(zhǔn)備的同一份公告前后的市場(chǎng)反應(yīng),研究對(duì)于相同信息、不同市場(chǎng)的解讀和反應(yīng)能力是否一致。

二、文獻(xiàn)綜述

(一)不同市場(chǎng)交叉上市公司股價(jià)表現(xiàn)有關(guān)文獻(xiàn)綜述

國外有關(guān)公司交叉上市的文獻(xiàn)主要是圍繞交叉上市動(dòng)機(jī)、交叉上市短期內(nèi)的市場(chǎng)反應(yīng)、交叉上市對(duì)公司的價(jià)值、資本成本、信息披露、公司治理等方面的影響等等。Coffee認(rèn)為交叉上市公司需要增加信息披露[1]。Merton認(rèn)為公司交叉上市后會(huì)獲得較高的企業(yè)價(jià)值和較低的資本成本[2]。Doidge,Karolyi和Stulz從保護(hù)投資者角度研究了境外上市的溢價(jià)現(xiàn)象,指出境外上市公司估值高于非境外上市公司,原因是這些公司控股股東的代理成本低[3]。Ferguson對(duì)在香港聯(lián)交所上市的中國 H股公司的自愿信息披露行為進(jìn)行了實(shí)證研究,結(jié)果顯示證券市場(chǎng)的發(fā)達(dá)程度和國際資本市場(chǎng)壓力對(duì)境外上市公司資源信息披露行為有顯著影響[4]。從國外的已有文獻(xiàn)中可以看出,無論是出于監(jiān)管要求還是自愿披露,交叉上市公司向市場(chǎng)傳遞的信息在質(zhì)與量上都優(yōu)于非交叉上市公司,這也是本文選擇中國平安的案例作為研究對(duì)象的原因之一。

國內(nèi)有關(guān)交叉上市公司的文獻(xiàn)較少關(guān)注 A股與 H股不同市場(chǎng)的效率差異問題,而是大多圍繞不同市場(chǎng)中同股不同價(jià)這一問題展開,或者研究同一個(gè)市場(chǎng)中股價(jià)對(duì)披露信息的反應(yīng)程度。王維安、白娜對(duì)公司 A股和H股價(jià)格差異進(jìn)行實(shí)證研究,從理論層面、公司層面、以及時(shí)間層面總結(jié)出導(dǎo)致價(jià)差的六個(gè)因素[5]。劉培堂等實(shí)證檢驗(yàn)了多重上市的股價(jià)異常效應(yīng)及其影響因素,結(jié)果表明,多重上市的股價(jià)異常效應(yīng)并非市場(chǎng)過度反應(yīng)的結(jié)果,而與 A、B股市場(chǎng)分割、發(fā)行價(jià)格與原股票價(jià)格差異、以及上市前后流動(dòng)性的變化密切相關(guān)[6]。勞蘭珺等選擇在 A股和H股市場(chǎng)交叉上市的公司作為研究樣本,采用事件研究法,檢驗(yàn)兩地市場(chǎng)對(duì)同一信息 (A+H公司 2007年年報(bào)公告)的反應(yīng)程度,比較兩市的有效性[7]。從國內(nèi)為數(shù)不多的幾篇相關(guān)文獻(xiàn)研究結(jié)果來看,A股市場(chǎng)與 H股市場(chǎng)在反應(yīng)程度上確實(shí)存在差異,對(duì)于不同信息 (利好或利空)差異不同。

(二)資產(chǎn)減值披露相關(guān)文獻(xiàn)綜述

國外學(xué)者運(yùn)用事項(xiàng)研究法對(duì)資產(chǎn)減值披露的市場(chǎng)反應(yīng)進(jìn)行了大量的實(shí)證研究。這些研究內(nèi)容大多是設(shè)定較短的時(shí)間窗口 (如公告發(fā)布的前后兩日內(nèi)),檢驗(yàn)減值引起的股票價(jià)格變動(dòng)。Strong和Meyer、Hogan和Jefer等文獻(xiàn)認(rèn)為:如果企業(yè)是為了改組而計(jì)提減值準(zhǔn)備,這一決策被視為管理層對(duì)惡劣經(jīng)營環(huán)境的有效反應(yīng)而受到市場(chǎng)歡迎,也就是說,股票市場(chǎng)在減值公告前后期間都有正面的反應(yīng)[8-9]。另一方面,Elliott和Shaw、Elliott和Hanna認(rèn)為如果減值決策不會(huì)令公司未來的經(jīng)營狀況有任何改善,那么市場(chǎng)的反應(yīng)將是負(fù)面的[10-11]。Francis,Hanna和Vincent證實(shí)了以上兩點(diǎn),發(fā)現(xiàn)市場(chǎng)對(duì)不同類型資產(chǎn)減值的反應(yīng)不同,市場(chǎng)對(duì)會(huì)減少企業(yè)經(jīng)濟(jì)價(jià)值的存貨減值準(zhǔn)備的反應(yīng)是負(fù)面的,但是對(duì)于可能提高未來的現(xiàn)金流量的改組過程中發(fā)生的減值準(zhǔn)備呈正面反應(yīng)[12]。Bunsis得出了相同的結(jié)論,認(rèn)為能增加 (減少)未來現(xiàn)金流的減值準(zhǔn)備與市場(chǎng)反應(yīng)呈正 (負(fù))相關(guān)[13]。對(duì)于計(jì)提減值準(zhǔn)備的比例 (與權(quán)益相比)與市場(chǎng)反應(yīng)程度 (用股票超額收益來衡量)之間是否有相關(guān)關(guān)系,Strong和Meyer發(fā)現(xiàn)計(jì)提的減值比例越大,股票非正常報(bào)酬率越高。此外還發(fā)現(xiàn)經(jīng)營業(yè)績較好的企業(yè),公告期之前的期間非正常報(bào)酬率下降得更快[8]。而 Bartov等的實(shí)證研究結(jié)果是股價(jià)下跌幅度的大小與減值計(jì)提金額的大小沒有關(guān)聯(lián),但將時(shí)間窗口擴(kuò)展到兩年時(shí),股票的超常收益下降了更多[14]。此外,Zucca和Campell[15]、Bunsis[13]、Bartov等[14]、Frances等[12]等指出無論解釋為何,在主要的國外文獻(xiàn)中,幾乎沒有任何證據(jù)表明市場(chǎng)反應(yīng)與減值的披露之間有顯著的關(guān)聯(lián)關(guān)系,市場(chǎng)對(duì)減值公告的反應(yīng)并不清晰。國內(nèi)有關(guān)資產(chǎn)減值與市場(chǎng)反應(yīng)的文獻(xiàn)并不多,多是圍繞企業(yè)利用資產(chǎn)減值進(jìn)行盈余管理的動(dòng)機(jī)研究。

三、研究設(shè)計(jì)

(一)事項(xiàng)的確定

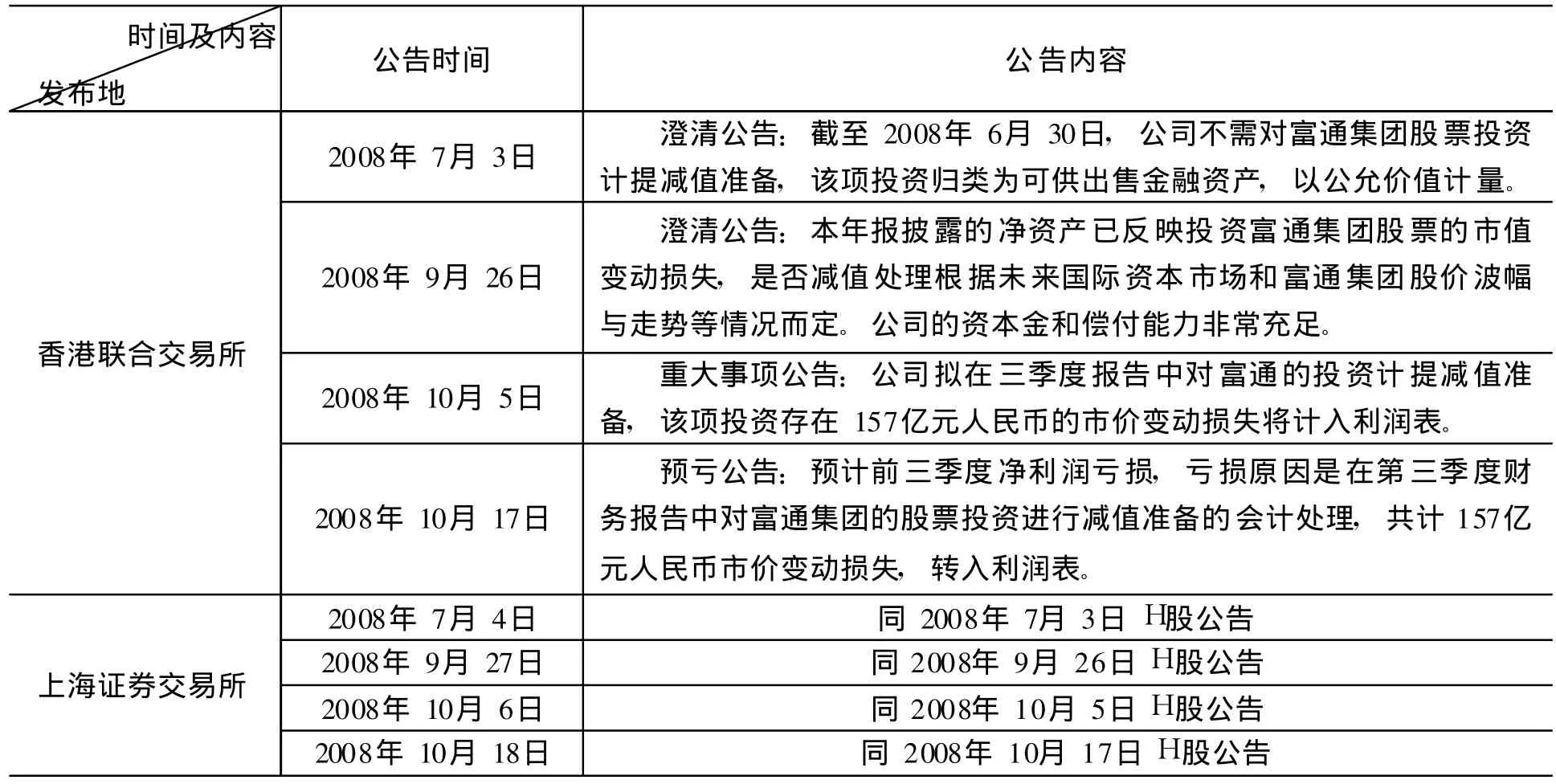

本文所要檢驗(yàn)的事項(xiàng)是自 2007年11月27日中國平安在二級(jí)市場(chǎng)上購入富通集團(tuán)的股票,成為其第一大股東之日起,至 2009年3月止,在這一年多的時(shí)間里,中國平安針對(duì)富通集團(tuán)股價(jià)大幅下跌引起巨額浮虧而發(fā)布的一系列澄清公告和重大事項(xiàng)公告以及預(yù)虧公告。

我們查閱了中國平安于這段期間內(nèi)在香港聯(lián)交所和上海證交所發(fā)布的所有公告,其中針對(duì) A股和H股市場(chǎng)符合條件的公告分別如表 1所示。

表1 中國平安在兩市發(fā)布的四份公告時(shí)間及內(nèi)容

(二)時(shí)間窗口的確定

窗口長短的選擇是一個(gè)很重要的問題。決定其長短的一個(gè)重要因素是股票價(jià)格對(duì)信息的反應(yīng)速度。如前所述,減值公告的時(shí)間窗口應(yīng)至少包括事件發(fā)生當(dāng)日以及前一日,這是基于有效市場(chǎng)的假設(shè),在有效市場(chǎng)假設(shè)下,股票價(jià)格幾乎對(duì)信息披露立刻做出反應(yīng)。但事實(shí)上,股票價(jià)格對(duì)信息的反應(yīng)速度并不總是如此迅速,因此在設(shè)計(jì)時(shí)間窗口時(shí)要適當(dāng)擴(kuò)大窗口。長窗口和短窗口都有各自的優(yōu)缺點(diǎn):長窗口可以捕獲充分的會(huì)計(jì)信息,但會(huì)引入過多的信息噪聲;相反,短窗口可以避免信息噪聲干擾,但可能會(huì)忽略會(huì)計(jì)信息的部分信息含量。因此,在實(shí)際操作中,要平衡時(shí)間窗口的長短,根據(jù)具體的環(huán)境、會(huì)計(jì)信息內(nèi)容等選擇一個(gè) “最優(yōu)時(shí)間窗口”[16]。一般來說,對(duì)于研究某一項(xiàng)公告的行為引起的市場(chǎng)如何反應(yīng),應(yīng)該選擇較短的時(shí)間窗口。

為了避免引入較多的信息噪聲,同時(shí)又保證有足夠長的時(shí)間窗口反映公告對(duì)股價(jià)的影響,確定第一份澄清公告的時(shí)間窗口為前后各十天,即 W1=[-10,10],其余三份公告由于發(fā)布時(shí)間都很接近,彼此相距不超過 10個(gè)股票交易日,尤其是第二、三份公告在上交所是連續(xù)發(fā)布的,中間沒有交易日,在這種情況下,筆者相應(yīng)縮短了這三份公告的時(shí)間窗口:發(fā)布于2008年9月26日、27日的澄清公告的時(shí)間窗口分別設(shè)為 W2=[-10,-1](T=0日至下個(gè)公告發(fā)布日均非股票交易,A股市場(chǎng))、[-10,2](H股市場(chǎng));發(fā)布于 2008年10月5日、6日的重大事項(xiàng)公告的時(shí)間窗口分別設(shè)為W3=[0,5](A股市場(chǎng))、[-1,4](H股市場(chǎng));發(fā)布于 2008年10月17日、18日的預(yù)虧公告的時(shí)間窗口設(shè)為 W4=[4,10](A股市場(chǎng)與 H股市場(chǎng)相同)。

(三)非正常報(bào)酬率與累計(jì)非正常報(bào)酬率的計(jì)算

1.非正常報(bào)酬率 (AR)的計(jì)算

衡量股票價(jià)格對(duì)新信息反應(yīng)程度要計(jì)算非正常報(bào)酬率 (abnormal return,簡(jiǎn)稱 AR)。非正常報(bào)酬率是指某只股票的實(shí)際報(bào)酬率減去該股票的正常報(bào)酬率。正常報(bào)酬率是指在事項(xiàng)未發(fā)生條件下的預(yù)期報(bào)酬率。由此我們可以看出,非正常報(bào)酬率可以用來度量股票價(jià)格對(duì)事項(xiàng)發(fā)生或信息披露異常反應(yīng)的程度。對(duì)于公司 i的股票在事項(xiàng)日 t的非正常報(bào)酬率用公式表示為:

其中,Rit為實(shí)際報(bào)酬率,E(Rit︱Xt)為正常報(bào)酬率。Xt為正常收益模型的限定信息條件。①模型及對(duì)模型的解釋引自Mackinlay,C.Event Studies in Econom ics and Finance[J].Journal of Economic Literature,1997,(35):15.

正常報(bào)酬率主要有三種計(jì)算方法:(1)風(fēng)險(xiǎn)調(diào)整法:以資本資產(chǎn)定價(jià)模型 CAPM作為正常報(bào)酬率的預(yù)測(cè)模型;(2)均值調(diào)整法:用某只股票在前一段時(shí)間內(nèi)的實(shí)際報(bào)酬率的平均值作為正常報(bào)酬率;(3)市場(chǎng)調(diào)整法:用市場(chǎng)組合報(bào)酬率作為正常報(bào)酬率。國外學(xué)者對(duì)用上述方法估計(jì)超常收益的檢驗(yàn)效果進(jìn)行了比較,結(jié)果表明運(yùn)用這三種方法的檢驗(yàn)效果相差不大,但用均值作調(diào)整來估計(jì)正常報(bào)酬率的方法要差一些。本文選擇市場(chǎng)調(diào)整法來計(jì)算股票正常報(bào)酬率,即正常報(bào)酬率;用大盤指數(shù)的漲跌幅度代表市場(chǎng)組合報(bào)酬率,即 A股市場(chǎng)、H股市場(chǎng)的正常報(bào)酬率分別用上證 A指和標(biāo)準(zhǔn)普爾/香港交易所大型股指數(shù)計(jì)算。公式表示為:

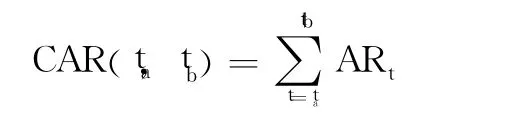

2.累計(jì)非正常報(bào)酬率 (CAR)的計(jì)算

累計(jì)非正常報(bào)酬率代表特定時(shí)間間隔里,某事項(xiàng)對(duì)樣本公司的總體影響。將樣本公司 i時(shí)間窗口內(nèi)的特定期間第 ta日至第 tb日的非正常報(bào)酬率進(jìn)行加總,得到累計(jì)非正常報(bào)酬率:

其中,ta為事項(xiàng)期的起始日,tb為事項(xiàng)期的終止日。

(四)數(shù)據(jù)來源

計(jì)算非正常報(bào)酬率 (AR)和累計(jì)非正常報(bào)酬率 (CAR)的數(shù)據(jù)包括中國平安 A股 (股票代碼:601318)和H股 (股票代碼:2318)在時(shí)間窗口內(nèi)的收盤價(jià)格,在時(shí)間窗口內(nèi)的上證 A指以及標(biāo)準(zhǔn)普爾/香港交易所大型股指數(shù)在時(shí)間窗口內(nèi)的收盤指數(shù)。這些數(shù)據(jù)分別來自上海證券交易所的網(wǎng)站(www.sse.com.cn)、香港聯(lián)合交易所網(wǎng)站 (www.hkex.com)以及中國平安官方網(wǎng)站(www.pingan.com)。

四、市場(chǎng)反應(yīng)與結(jié)果分析

(一)A股市場(chǎng)對(duì)中國平安發(fā)布公告的市場(chǎng)反應(yīng)與結(jié)果分析

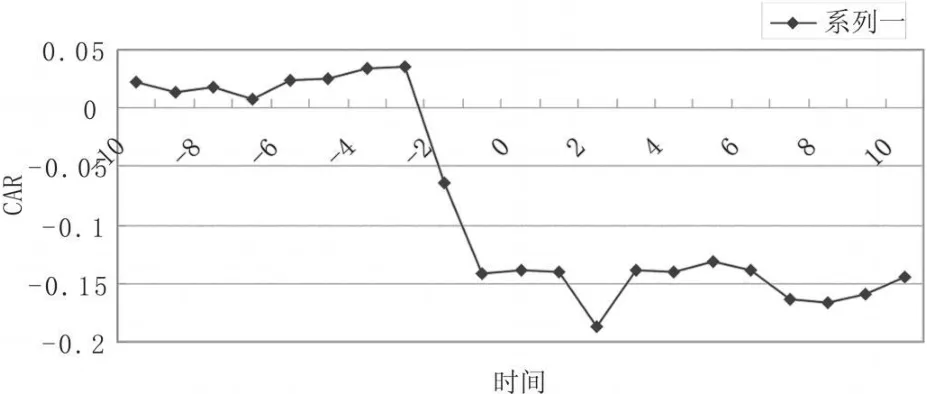

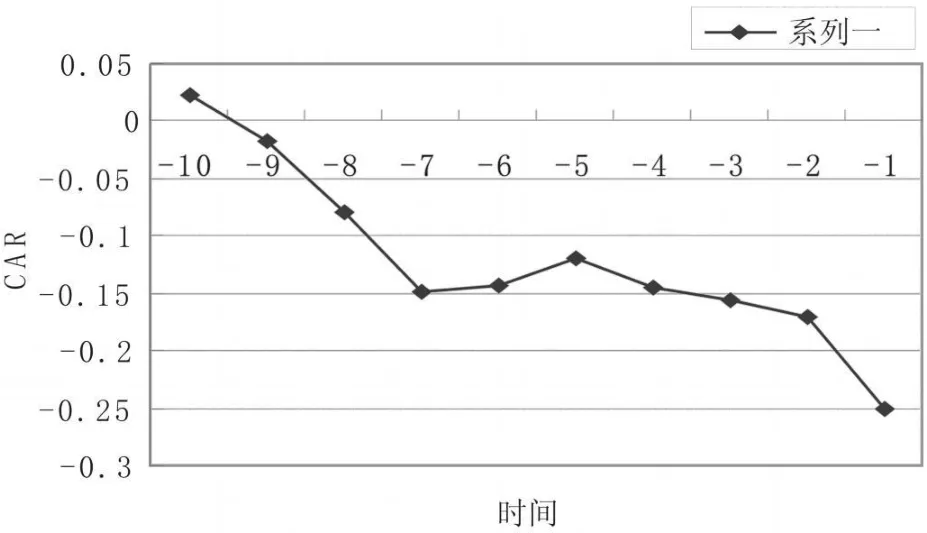

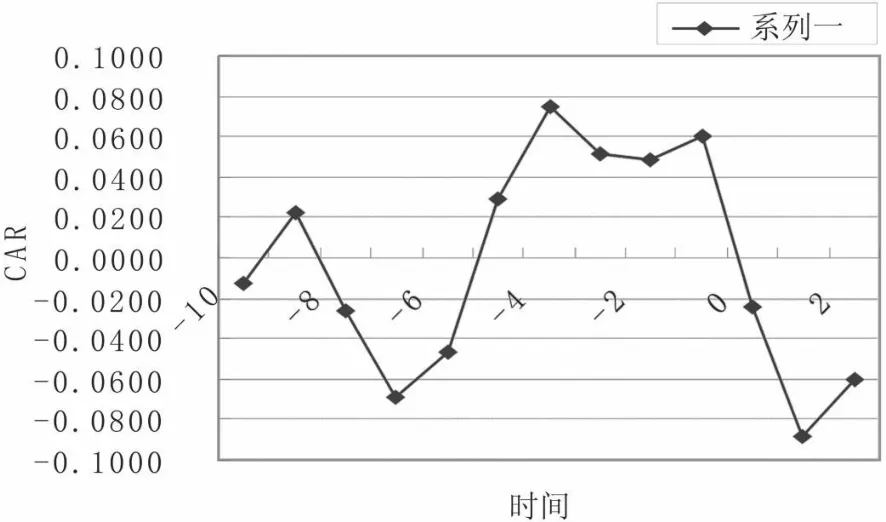

圖1顯示的是以 7月4日發(fā)布的澄清公告為事項(xiàng)的 CAR趨勢(shì)圖。在窗口 [-10,10]內(nèi)CAR的變化如圖 1所示,從 T=-3開始急劇下降,下降幅度達(dá)到在公告日當(dāng)天停止下降,T=2繼續(xù)下降,到 T=3略有回升,并逐漸趨于平穩(wěn)。整個(gè)時(shí)間窗口期間,CAR從 T=-2開始均為負(fù)值,表明該市場(chǎng)在公告發(fā)布之前有負(fù)面的反應(yīng)。7月4日平安發(fā)布的這份澄清公告是為了回應(yīng)部分媒體對(duì)平安將對(duì)投資富通集團(tuán)股票計(jì)提減值準(zhǔn)備的報(bào)道,也是平安自投資富通以來首次在公告中涉及到該項(xiàng)投資的減值準(zhǔn)備計(jì)提問題。公告稱:截至 2008年6月30日,公司不需對(duì)富通集團(tuán)股票投資計(jì)提減值準(zhǔn)備,顯然,發(fā)布這項(xiàng)公告是為了穩(wěn)定投資者情緒,向市場(chǎng)傳遞積極正面的消息。因?yàn)樽?2008年6月以來,受金融危機(jī)以及資金短缺的影響,富通集團(tuán)的股價(jià)急劇下跌,2008年6月30日富通集團(tuán)的股價(jià)是每股 9.6歐元,與平安投資時(shí)相比下跌了近 50%,平安將這項(xiàng)投資計(jì)入可供出售金融資產(chǎn),股價(jià)的大幅下跌產(chǎn)生了超過 100億元人民幣的浮虧,投資者擔(dān)心如果富通的情況進(jìn)一步惡化,不僅會(huì)使平安產(chǎn)生巨額浮虧,當(dāng)股價(jià)持續(xù)嚴(yán)重下跌,需要對(duì)投資計(jì)提減值準(zhǔn)備時(shí),計(jì)入損益的減值損失會(huì)嚴(yán)重影響平安當(dāng)年的經(jīng)營成果。然而從市場(chǎng)的反應(yīng)結(jié)果來看,該項(xiàng)公告并未引起投資者的積極回應(yīng),CAR一直為負(fù)值,在公告日后雖然沒有繼續(xù)下降,但也沒有回升的跡象。從反應(yīng)結(jié)果來看,市場(chǎng)認(rèn)定該公告為 “壞消息”,也就是說,平安的澄清公告顯得欲蓋彌彰,投資者更愿意相信市場(chǎng)提供的真實(shí)信息,如富通集團(tuán)的股價(jià)大幅下跌信息。

圖1 以 7月4日為事項(xiàng)日的 CAR趨勢(shì)圖

以 9月27日、10月6日與 10月18日為事項(xiàng)日的 CAR趨勢(shì)圖如圖 2、圖 3、圖 4所示。

圖2 以 9月27日為事項(xiàng)日的 CAR趨勢(shì)圖

圖3 以 10月6日為事項(xiàng)日的 CAR趨勢(shì)圖

圖2、圖 3、圖 4所示的 CAR的趨勢(shì)圖是針對(duì)平安于 2008年9月27日、10月6日與 10月18日在上海證券交易所連續(xù)發(fā)布的三項(xiàng)公告,分別以公告發(fā)布日為事項(xiàng)日, [-10,-1]、 [0,5]以及 [-4,10]為時(shí)間窗口計(jì)算 AR與CAR并繪制的。9月27日是股市休市日,沒有交易數(shù)據(jù),T=0日沒有非正常報(bào)酬率,因此對(duì)該項(xiàng)公告的市場(chǎng)反應(yīng)檢驗(yàn)并不完整。圖2所顯示的 CAR整體呈下降趨勢(shì),在 T=-6、 -5日略有上升,但隨后又繼續(xù)下降,整個(gè)時(shí)間窗口內(nèi),除第 -10日外,CAR均為負(fù)值。9月27日的澄清公告內(nèi)容是聲明公司財(cái)務(wù)狀況良好,“是否減值處理根據(jù)未來國際資本市場(chǎng)和富通集團(tuán)股價(jià)波幅與走勢(shì)等情況而定”。從圖 2中可以看到,市場(chǎng)對(duì)此做出了提前的負(fù)面反應(yīng),表明 A股市場(chǎng)對(duì)該公告的內(nèi)容理解為 “壞消息”,并反映在股價(jià)中。

窗口 [0,5]內(nèi),如圖 3,CAR先下降,隨后略有上升,在事項(xiàng)日 AR、CAR均為正值,CAR從T=2日開始為負(fù)值,T=5日 CAR趨于 0,表明市場(chǎng)在公告期有正面反應(yīng),公告期后有負(fù)面反應(yīng),可能的原因是 10月2日中國平安在 H股市場(chǎng)發(fā)布終止購買富通旗下資產(chǎn)管理公司股份交易的公告雖未在 A股市場(chǎng)發(fā)布,但投資者通過其他渠道獲得了這一利好消息 (該決策避免中國平安持有更多富通股份,防止損失進(jìn)一步擴(kuò)大),并在 A股市場(chǎng)國慶休市之后的第一個(gè)交易日 (T=0日)便對(duì)該公告做出了正面的反應(yīng),兩份公告發(fā)布時(shí)間接近,可能會(huì)引起時(shí)間窗口內(nèi)的噪聲,前一份公告也會(huì)造成股價(jià)波動(dòng),因此根據(jù)股價(jià)計(jì)算出的超額累計(jì)報(bào)酬率也會(huì)受到影響。在 10月6日公告之后 T=2日 CAR的下降則是對(duì)減值公告的反應(yīng)。

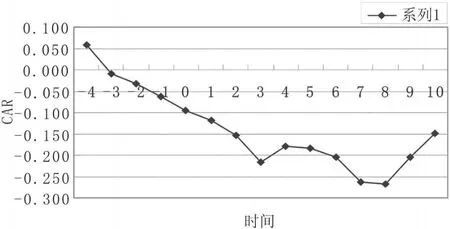

圖4所示的是以 2008年10月18日的預(yù)虧公告為事項(xiàng)日所繪制的 CAR的趨勢(shì)圖,時(shí)間窗口為[-4,10],如圖 4所示,CAR在前 11日呈下降趨勢(shì),從 T=-3日開始 CAR均為負(fù)值。公告期前后市場(chǎng)一直呈現(xiàn)負(fù)面的反應(yīng),可見,預(yù)虧公告也具有一定的信息含量。

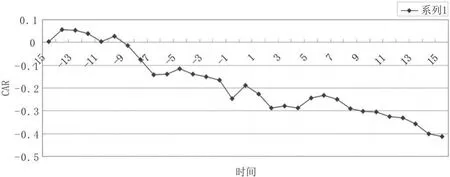

值得注意的是,自 9月27日至 10月5日期間內(nèi)地的深滬兩市處于國慶的休市期,沒有任何股票的交易,此外,從公告內(nèi)容來看,10月18日發(fā)布的預(yù)虧公告是在 10月6日的減值公告基礎(chǔ)上發(fā)布的,由于將 157億元人民幣的減值損失計(jì)入損益,必然會(huì)導(dǎo)致公司第三季度虧損。許多投資者很可能在 10月6日發(fā)布減值公告時(shí)就預(yù)計(jì)到這樣的結(jié)果,并體現(xiàn)在10月6日前后的市場(chǎng)反應(yīng)中,因此在 10月18日發(fā)出預(yù)虧公告前后,市場(chǎng)反應(yīng)也不會(huì)有太顯著的反應(yīng),因此理論上,10月6日的減值公告是最具有信息含量,最能引起顯著市場(chǎng)反應(yīng)的事項(xiàng),筆者以 10月6日為事項(xiàng)日,取 [-15,15]為時(shí)間窗口,這樣時(shí)間窗口覆蓋了前后兩項(xiàng)公告的發(fā)布日,繪制 CAR在這一期間的趨勢(shì)圖,如圖 5所示。

圖4 以 10月18日為事項(xiàng)日的 CAR趨勢(shì)圖

圖5顯示,在整個(gè)時(shí)間窗口內(nèi),CAR一直呈下降趨勢(shì),并且自 T=-9日開始CAR均為負(fù)值。也就是說,減值公布的前后都會(huì)引起負(fù)面的市場(chǎng)反應(yīng)。

(二)H股市場(chǎng)對(duì)中國平安發(fā)布公告的市場(chǎng)反應(yīng)與結(jié)果分析

圖6所示的 CAR的趨勢(shì)圖與圖 1來自同一份公告,圖 6表現(xiàn)的是公告發(fā)布前后香港證券市場(chǎng)的反應(yīng)情況。從圖 6中可以看出:CAR在 T=-3日達(dá)到最高后急劇下降,在 T=3日后停止下降,趨于平穩(wěn),但并沒有回升的趨勢(shì),在整個(gè)事件窗口內(nèi),從 T=-7日開始,除 T=-4、-3、 -2三天以外,CAR均為負(fù)值。圖 6與圖 1相比,CAR在公告日前后的變動(dòng)趨勢(shì)很相似,都是從 T=-3日開始急劇下降,并在 T=-1日之后 CAR均為負(fù)值。圖 1在 T=2日達(dá)到最低點(diǎn),圖 6在T=3日達(dá)到最低點(diǎn),說明 A股與 H股市場(chǎng)對(duì)該信息的反應(yīng)十分相似,都把第一份澄清公告認(rèn)定為“壞消息”。

圖7顯示的趨勢(shì)圖是以中國平安于 2008年9月26日在香港聯(lián)合證券交易所發(fā)布的澄清公告,公告內(nèi)容與前述 9月27日在內(nèi)地發(fā)布的公告內(nèi)容一致。同樣一份公告在 H股市場(chǎng)發(fā)布前后的市場(chǎng)反應(yīng)與內(nèi)地的略有不同。圖 7中的 CAR在時(shí)間窗口 [-10,2]內(nèi)的波動(dòng)十分劇烈,在 T=-9日至 T=-4日期間呈 U型,從 T=-1日開始急劇下降為負(fù)值,在接近公告期間前后仍然體現(xiàn)了負(fù)面的市場(chǎng)反應(yīng),我們推測(cè) CAR從 T=-5到 T=-1為正值是因?yàn)橄愀凼袌?chǎng)接受了平安于 9月18日 (T=-6)發(fā)布的中期分紅派息公告的利好消息 (內(nèi)地證券市場(chǎng)沒有反應(yīng)),在時(shí)間窗口內(nèi)產(chǎn)生了噪音,而在接近公告期,市場(chǎng)呈現(xiàn)負(fù)面反應(yīng)。

圖5 以 9月27日為事項(xiàng)日的 CAR趨勢(shì)圖

圖6 以 7月3日為事項(xiàng)日的 CAR趨勢(shì)圖

圖7 以 9月26日為事項(xiàng)日的 CAR趨勢(shì)圖

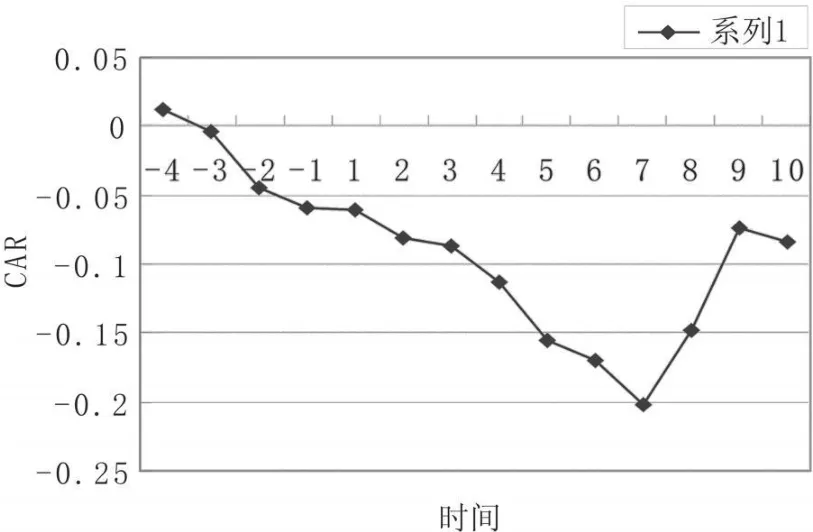

圖8是以平安于 2008年10月5日在香港聯(lián)交所發(fā)布的減值公告為事項(xiàng),在時(shí)間窗口 [-1,4]內(nèi)的 CAR趨勢(shì)圖。圖中 CAR從 T=-1日開始下降,在 T=2日達(dá)到最低點(diǎn)后上升,在 T=4日接近0。市場(chǎng)提前對(duì)減值公告做出負(fù)面的反應(yīng),但在 T=-1日 CAR為正值,原因是在 10月2日 (T=-1日之前一天)平安在香港發(fā)布了一份重大事項(xiàng)公告 (未在內(nèi)地發(fā)布),內(nèi)容是平安中止收購富通旗下的資產(chǎn)管理公司,這一決策會(huì)防止平安進(jìn)一步受到富通股價(jià)下跌的拖累,對(duì)市場(chǎng)來說無疑是 “好消息”,因此在 10月2日前后兩日的 AR均是正值,且在 10月2日 AR達(dá)到 12.96%,受此影響,H股市場(chǎng)在 T=-1日累計(jì)非正常報(bào)酬率為正值,但隨后降為負(fù)值。H股市場(chǎng)對(duì)該公告也是產(chǎn)生了負(fù)面的反應(yīng)。

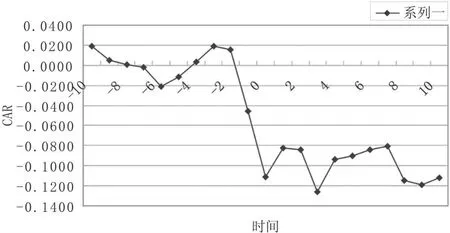

圖9是以平安 10月17日在香港聯(lián)交所發(fā)布的預(yù)虧公告為事項(xiàng),在時(shí)間窗口 [-4,10]內(nèi)的CAR趨勢(shì)圖。從圖 8可以看出,CAR從 T=-4日至 T=8日均呈下降趨勢(shì),第 9日、10日有回升趨勢(shì),從 T=-3日開始CAR均為負(fù)值。圖9與圖4相比,有許多相似之處:CAR一直呈下降趨勢(shì),并分別在 T=8、T=7日達(dá)到最低點(diǎn),表明 H股市場(chǎng)對(duì)預(yù)虧公告也有負(fù)面的反應(yīng)。

圖8 以 10月5日為事項(xiàng)日的 CAR趨勢(shì)圖

圖9 以 10月17日為事項(xiàng)日的 CAR趨勢(shì)圖

(三)兩市對(duì)同一公告的反應(yīng)比較

為了比較兩地市場(chǎng)對(duì)同一事項(xiàng)反應(yīng)的相似程度和劇烈程度,筆者分別以 7月3日和10月17日的公告為事項(xiàng),對(duì)兩市在提前反應(yīng)時(shí)間和反應(yīng)程度上進(jìn)行比較。選擇這兩個(gè)日期的公告是因?yàn)樵谙嗤臅r(shí)間窗口內(nèi),這兩個(gè)日期前后的數(shù)據(jù)比較完整,并且沒有其他公告的干擾。

1.兩市提前反應(yīng)時(shí)間的比較

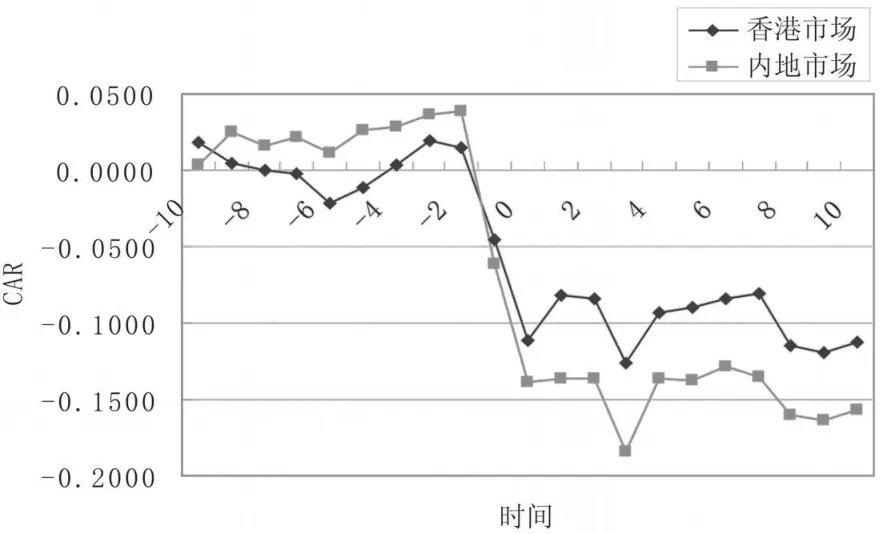

以 7月3日和10月17日為事項(xiàng)日,在相同的時(shí)間窗口內(nèi),將代表兩地對(duì)同一事項(xiàng)市場(chǎng)反應(yīng)的CAR曲線放在同一張圖中,如圖 10和圖 11所示。從圖 10、圖 11中我們首先可以看出,兩地市場(chǎng)的CAR趨勢(shì)走向十分相似,均為負(fù)面的市場(chǎng)反應(yīng),表明同一事項(xiàng)能夠引起兩地市場(chǎng)十分相似的反應(yīng)。

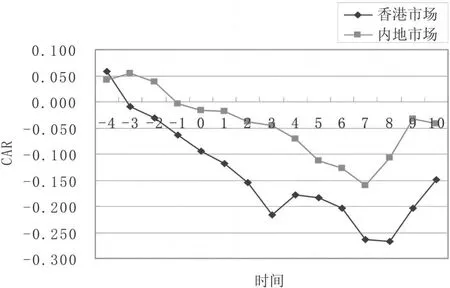

從兩地市場(chǎng)在事項(xiàng)日前提前反應(yīng)的時(shí)間來看,圖 10中,H股市場(chǎng)和A股市場(chǎng)對(duì) 7月3日澄清公告的反應(yīng)開始時(shí)間都是在 T=-1(CAR出現(xiàn)負(fù)值),這表明雖然在 A股市場(chǎng)發(fā)布該公告的時(shí)間比 H股市場(chǎng)晚一天,但內(nèi)地的投資者可以通過其他信息渠道獲悉公告的有關(guān)信息并提前做出反應(yīng),并且是與香港市場(chǎng)的投資者同時(shí)做出反應(yīng)。而圖 11中兩地市場(chǎng)提前反應(yīng)時(shí)間略有不同,H股市場(chǎng)是在 T=-3日 CAR出現(xiàn)負(fù)值,A股市場(chǎng)是在 T=-1日 CAR出現(xiàn)負(fù)值,內(nèi)地比香港市場(chǎng)晚了 2天。

圖10 以 7月3日公告為事項(xiàng)的兩地市場(chǎng) CAR趨勢(shì)圖

圖11 以10月17日公告為事項(xiàng)的兩地市場(chǎng)CAR趨勢(shì)圖

2.兩市對(duì)同一事項(xiàng)反應(yīng)程度的比較

從兩市的反應(yīng)程度來看,圖 10中 A股市場(chǎng)的反應(yīng)劇烈程度略大于 H股市場(chǎng),而圖 11恰好相反,如圖中所示,減值公告引起的 H股市場(chǎng)的反應(yīng)程度要略大于 A股市場(chǎng)的反應(yīng)程度。

為了驗(yàn)證兩地市場(chǎng)對(duì)同一事項(xiàng)的反應(yīng)程度是否具有顯著性差別,本文采用獨(dú)立樣本 T檢驗(yàn),對(duì)相同時(shí)間窗口內(nèi)的兩組 CAR值是否具有顯著性差異進(jìn)行檢驗(yàn)。結(jié)果如表 2、表 3所示。

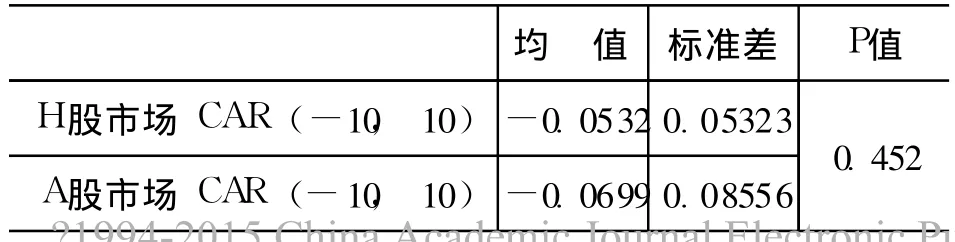

表2 7月3日澄清公告引起兩市反應(yīng)差異的顯著性檢驗(yàn)

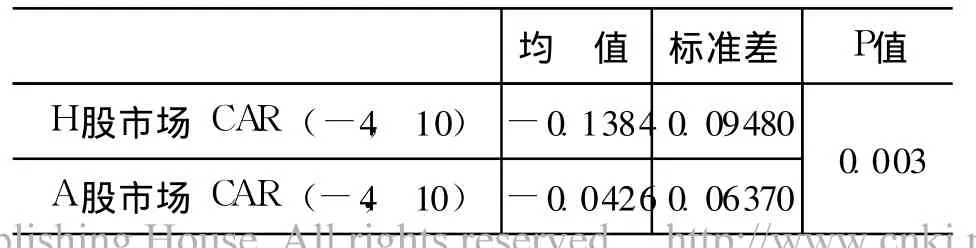

表3 10月17日預(yù)虧公告引起兩市反應(yīng)差異的顯著性檢驗(yàn)

根據(jù)表 3,兩市累計(jì)非正常報(bào)酬率的均值都是負(fù)值,并且 A股市場(chǎng)累計(jì)非正常報(bào)酬率的均值絕對(duì)值大于 H股市場(chǎng)的均值,表明對(duì)于 7月3日的澄清公告,A股市場(chǎng)的反應(yīng)程度大于 H股市場(chǎng),p值為0.452,表示不管在 1%、5%還是 10%的置信水平下均不顯著,換句話說,A股市場(chǎng)的累計(jì)非正常報(bào)酬率絕對(duì)值并不顯著大于 H股市場(chǎng),即兩市的累積非正常報(bào)酬率并不具有顯著差異,兩地市場(chǎng)的反應(yīng)程度不具有顯著差異。

同理,根據(jù)表 2,兩市累計(jì)非正常報(bào)酬率的均值都是負(fù)值,且 H股市場(chǎng)累計(jì)非正常報(bào)酬率的均值絕對(duì)值大于 A股市場(chǎng)的均值,表明對(duì)于 10月17日的預(yù)虧公告,H股市場(chǎng)的反應(yīng)程度大于 A股市場(chǎng)。p值為 0.003,表明在 1%的置信水平下顯著,也就是說,A股市場(chǎng)的累計(jì)非正常報(bào)酬率絕對(duì)值顯著大于 H股市場(chǎng),即兩市對(duì)該消息的反應(yīng)程度具有顯著差異。

五、研究結(jié)論與啟示

中國平安作為在 A股與 H股市場(chǎng)交叉上市的公司,為我們提供了研究比較兩地市場(chǎng)對(duì)海外投資產(chǎn)生巨額浮虧的反應(yīng)差異的機(jī)會(huì)。通過本文的研究,可以獲得一定的結(jié)論和啟示,但在研究過程中也存在一定的不足和缺陷。從 A股與 H股市場(chǎng)對(duì)中國平安發(fā)布的四份公告的反應(yīng)結(jié)果來看,可以得出以下結(jié)論:

(一)兩市對(duì)四份公告均呈負(fù)面反應(yīng)

總的來說,兩地市場(chǎng)對(duì)澄清公告、減值公告與預(yù)虧公告的反應(yīng)比較相似。在四個(gè)事項(xiàng)相應(yīng)的時(shí)間窗口內(nèi),除 10月5日的重大事項(xiàng)公告,市場(chǎng)可能受之前中國平安終止收購富通旗下資產(chǎn)管理公司這一 “好消息”的影響,在 T=0日累計(jì)非正常報(bào)酬率為正值,但隨后即降為負(fù)值,其余時(shí)間窗口內(nèi) T=0日累計(jì)非正常報(bào)酬率均為負(fù)值,說明兩地市場(chǎng)對(duì)這四份公告均呈現(xiàn)負(fù)面反應(yīng)。無論是最初的兩份澄清公告,到計(jì)提減值準(zhǔn)備的重大事項(xiàng)公告,以及第四份預(yù)虧公告,對(duì)兩地市場(chǎng)來說無疑都是 “壞消息”。這表明無論是 A股市場(chǎng)或是 H股市場(chǎng),上市公司因海外投資產(chǎn)生巨額浮虧而發(fā)布的一系列與計(jì)提減值準(zhǔn)備相關(guān)的公告均具有信息含量,且都是 “壞消息”。

(二)兩市對(duì)澄清公告的提前反應(yīng)時(shí)間的差異

由于現(xiàn)實(shí)中并不存在信息完全對(duì)稱,因此在上市公司發(fā)布某項(xiàng)公告前,市場(chǎng)的投資者往往會(huì)通過某些信息渠道提前獲悉公告內(nèi)容,進(jìn)而在公告發(fā)布前提前做出反應(yīng),這種反應(yīng)的結(jié)果會(huì)體現(xiàn)在公告發(fā)布前幾天的股價(jià)中。不同市場(chǎng)由于有效性不同,對(duì)公告提前反應(yīng)的時(shí)間也不盡相同。通過觀察 A股市場(chǎng)與 H股市場(chǎng)對(duì)同一事項(xiàng)的反應(yīng) (圖 10、圖 11),可以發(fā)現(xiàn)兩市對(duì) 7月3日的澄清公告同時(shí)做出負(fù)面反應(yīng) (在同一天累計(jì)非正常報(bào)酬率達(dá)到負(fù)值)。這表明雖然中國平安在 A股市場(chǎng)發(fā)布公告的時(shí)間比 H股市場(chǎng)晚一天,卻并未影響 A股市場(chǎng)投資者與 H股市場(chǎng)同時(shí)獲悉該項(xiàng)信息并做出反應(yīng)。也表明在 A股市場(chǎng)與 H股市場(chǎng)之間存在充分且迅速的信息流動(dòng)與信息共享,并不存在時(shí)間上的滯后性。

對(duì)于 10月17日的預(yù)虧公告,兩市均提前做出負(fù)面反應(yīng),但 A股市場(chǎng)晚于 H股市場(chǎng)兩天,且反應(yīng)程度也小于 H股市場(chǎng),筆者推斷出現(xiàn)這樣結(jié)果的原因是中國平安在不到一個(gè)月的時(shí)間內(nèi)發(fā)布了三項(xiàng)與減值準(zhǔn)備有關(guān)的公告 (第二、三、四份公告),且內(nèi)容彼此相連,A股市場(chǎng)在前面兩項(xiàng)公告發(fā)布前后已經(jīng)做出了充分反應(yīng),并且由于計(jì)提巨額準(zhǔn)備必然導(dǎo)致第三季度業(yè)績的虧損,預(yù)虧公告的發(fā)布在投資者的預(yù)料之中,因此在該公告發(fā)布時(shí),市場(chǎng)反而未出現(xiàn)劇烈的反應(yīng)。而香港市場(chǎng)相對(duì)成熟,之前并未如內(nèi)地市場(chǎng)過度反應(yīng),對(duì)預(yù)虧公告的反應(yīng)更劇烈一些。

(三)兩市對(duì)同一公告的反應(yīng)程度差異的顯著性因公告而異

筆者檢驗(yàn)了兩市對(duì) 7月3日與 10月17日兩項(xiàng)公告的反應(yīng)差異是否顯著,結(jié)論是對(duì)于 7月3日公告,A股市場(chǎng)反應(yīng)程度大于 H股市場(chǎng),但這種差異并不顯著。這說明兩市的投資者對(duì)這份公告的解讀是近乎一致的,而對(duì)于 10月17日的預(yù)虧公告,H股市場(chǎng)的反應(yīng)程度大于 A股市場(chǎng),且差異顯著。筆者推斷出現(xiàn)這一結(jié)果的原因與上一項(xiàng)結(jié)論中推斷的原因相同:A股市場(chǎng)對(duì)在之前已經(jīng)有過充分反應(yīng),并且投資者已經(jīng)預(yù)計(jì)到預(yù)虧公告的發(fā)布,因此,當(dāng)預(yù)虧公告發(fā)布時(shí),A股市場(chǎng)對(duì)第四份預(yù)虧公告的負(fù)面反應(yīng)程度并不大,相反,H股市場(chǎng)相對(duì)成熟,之前并未反應(yīng)過度,對(duì)預(yù)虧公告呈現(xiàn)正常程度的負(fù)面反應(yīng),與 A股市場(chǎng)的反應(yīng)程度出現(xiàn)了顯著差異。

(四)澄清公告未起到穩(wěn)定投資者信心的作用

從對(duì)第一份澄清公告的檢驗(yàn)結(jié)果可以看出,公司本欲通過澄清公告穩(wěn)定投資者情緒,向市場(chǎng)傳遞積極信號(hào)的做法收效甚微,兩地市場(chǎng)對(duì)該公告均呈現(xiàn)負(fù)面反應(yīng),說明投資者依然會(huì)依據(jù)市場(chǎng)的實(shí)際環(huán)境和理性判斷做出投資決策。

本文不足之處包括選取的事項(xiàng)時(shí)間間隔過短,進(jìn)而造成部分時(shí)間窗口不完整,在選取時(shí)間窗口時(shí),盡管筆者盡可能保證時(shí)間窗口完整同時(shí)避免過多噪音,但仍難以避免將一些可能影響股價(jià)波動(dòng)的公告包含在時(shí)間窗口內(nèi)。此外,本文所探討的是中國平安發(fā)布海外投資浮虧計(jì)提減值準(zhǔn)相關(guān)公告的事項(xiàng)研究,但單一個(gè)體不能代表整體,本文的研究結(jié)論是否具有代表性,是否能揭示 A股與 H股市場(chǎng)對(duì)其他交叉上市公司類似公告反應(yīng)的普遍性還需要進(jìn)一步的研究。

[1]Coffee,J.Racing towards the Top? —— The Impact of Cross-listings and Stock Market Competition on International Corporate Governance[J].Columbia Law Review,2002,(102):1757-1831.

[2]Merton,R.A Simple Model of Capital Market Equilibrium with Incomplete Information[J].Journal of Finance,1987,(42):483-510.

[3]Doidge,C.,Karolyi,A.,Stulze,R.Why Are Foreign Firms Listed in the U.S.Worth More?[J].Journal of Financial Economics,2004,(71):205-238.

[4]Ferguson,Michael J.,Ohlson,A.Voluntary Disclosure by State-owned Enterprises Listed on the Stock Exchange of Hong Kong[J].Journal of International FinancialManagement and Accounting,2002,(13):125-152.

[5]王維安,白娜.A股與H股價(jià)格差異的實(shí)證研究[J].華南金融研究,2004,(19):31-39.

[6]劉培堂,吳文鋒,吳沖鋒,等.多重上市股價(jià)異常效應(yīng)的影響因素——來自中國 A、B股證券市場(chǎng)的證據(jù)[J].系統(tǒng)工程理論方法,2006,(15):509-513.

[7]勞蘭珺,朱俊妍,余沿福 .A、H股市場(chǎng)對(duì)兩地上市公司年報(bào)信息的反應(yīng)比較[A].第三屆中國管理學(xué)年會(huì),2008.4817-4827.

[8]Strong,J.,Meyer,J.Asset W rite-downs:Managerial Incentives and Security Returns[J].Journal of Finance,1987,(42):643-661.

[9]Hogan,C.and Jeter,D.C.The Information Content of Restructuring Charges:A Contextual Analysis[R].Vanderbilt University,Working Paper,1998.

[10]Elliott,J.,Shaw,W.H.W rite-offs as Accounting Procedures to Manage Perceptions[J].Journal of Accounting Research,1988,(26):91-126.

[11]Elliott,J.,Hanna,J.Repeated Accounting W rite-offs and the Information Contentof Earnings[J].Journal of Accounting Research,1996,(34):135-155.

[12]Francis,J.,Hanna,D.,Vincent,L.Causes and Effects of Discretionary Asset W rite-offs[J].Journal of Accounting Research,1997,(34):117-134.

[13]Bunsis,S.,A.Description and Market Analysis of W rite-off Announcements[J].Journal of Business,Finance,and Accounting,1997,(24):1385-1399.

[14]Bartov,E.,Lindahl,F.,Ricks,W.Stock Price Behavior around Announcements ofW rite-offs[J].Review of Accounting Studies,1998,(4):327-346.

[15]Zucca,L.,Campbell,D.A Closer Look at Discretionary W rite-downs of Impaired Assets[J].Accounting Horizons,1992,(9):30-41.

[16]趙宇龍.會(huì)計(jì)盈余與股價(jià)行為[M].上海:上海三聯(lián)書店,2000.

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會(huì)展(2014年4期)2014-11-27 07:46:46

大眾創(chuàng)業(yè)(2009年10期)2009-10-08 04:52:00

數(shù)字社區(qū)&智能家居(2009年7期)2009-09-29 08:16:48

數(shù)字社區(qū)&智能家居(2009年11期)2009-06-25 04:30:34

數(shù)字社區(qū)&智能家居(2009年3期)2009-04-21 03:09:04

數(shù)字社區(qū)&智能家居(2009年2期)2009-03-27 04:33:44

數(shù)字社區(qū)&智能家居(2009年12期)2009-02-03 07:50:48

建筑創(chuàng)作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32