浙江花卉苗木產業發展現狀及趨勢研究

2010-06-04 09:44:08駱文堅孔偉麗

浙江林業科技 2010年2期

關鍵詞:浙江省

駱文堅,孔偉麗

(浙江林業種苗管理總站,浙江 杭州 310020)

2000年以來,浙江花卉苗木產業,在經濟騰飛中發展,在結構調整中提升,在金融危機中轉型。而今,綠化苗木引領潮流,科技興花走在前列,外向發展穩步推進,農民增收貢獻卓著,規模效益全國領先,成為了浙江省十大農業主導產業之一。

1 產業基本情況

1.1 基本特點

1.1.1 規模效益全國前茅 2008年浙江省花卉苗木種植面積為104 368 hm2,居全國第一,產值77.7億元,全國第三。

1.1.2 綠化苗木行銷全國 2008年全省綠化苗木栽培面積95 700 hm2,占花卉苗木總面積的91.8%,產苗量25.8億株,市場占有率全國第一。

1.1.3 科技興花走在前列 近年來,全省選育并審(認)定苗木優新品種37個,居全國第一。綠化苗木容器育苗技術基本達到國際先進水平,苗木產品競爭力不斷增強。

1.1.4 農民增收貢獻卓著 全省花卉苗木種植業從業人員34.6萬人,平均產值79 695元/hm2,居全省種植業第一位。

1.2 發展態勢

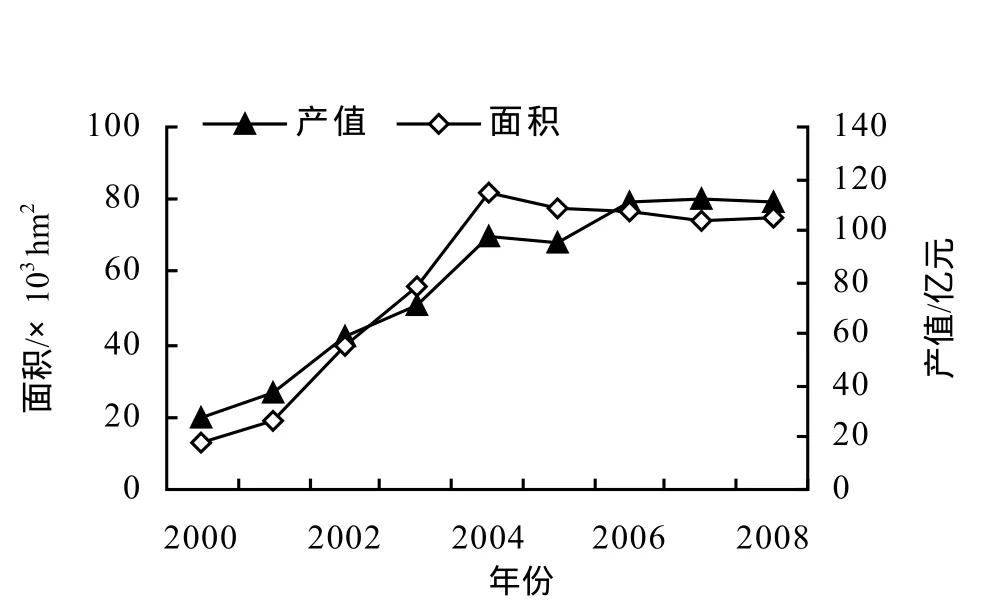

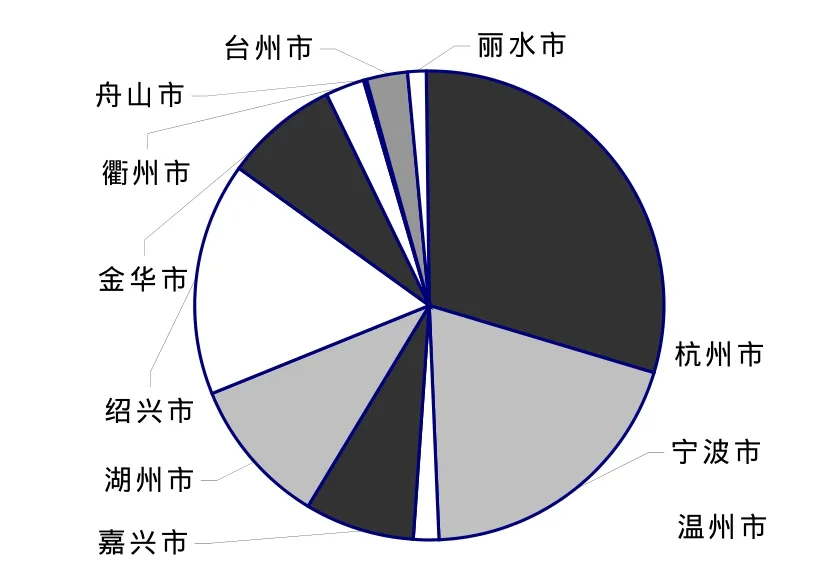

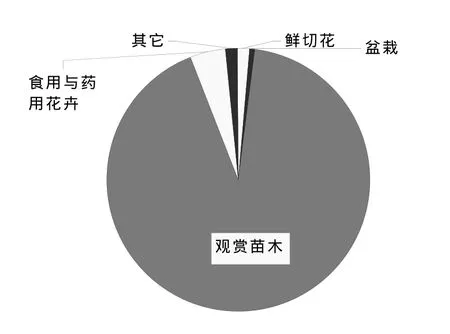

1.2.1 生產格局基本穩定 受金融危機影響,經濟效益有所下降。2008年浙江省花卉苗木種植面積同比增長 2%,產值同比下降 4.6%,(見圖 1)。種植面積和產值占農業種植業同比基本持平,分別為 4.0%和10.6%。區域布局與產品結構基本保持穩定(見圖2、圖 3),浙江花卉苗木業主體仍然是觀賞苗木,種植面積占總種植面積的92%。

1.2.2 花卉業仍是朝陽產業 花卉苗木企業與從業人員繼續增加。2008年浙江省花卉苗木企業發展到4 876家,同比增加5.77%;大中型企業1 019家,同比增加6.26%;花農13.5萬戶,同比增加1.5%;花卉苗木種植業從業人員達34.6萬人,同比增加 2.67%。單位面積產值繼續領跑全省種植業(圖4)。

1.2.3 設施水平有所提升 2008年花卉苗木設施栽培面積 3 300 hm2,占總面積的3.2%;產值12.9億元,占總產值的16.6%,平均產值 38.70萬元/hm2,是花卉苗木平均產值的5倍。溫室大棚面積達2 974萬m2,同比增長36%,其中現代化溫室面積139萬m2,同比增長21%。容器育苗3.51億株,同比增長85%。自動灌溉、機械耕作等設施設備也逐步推廣應用。雖然設施栽培面積和容器育苗面積增長很快,但占總面積的比重仍偏小。

1.2.4 花卉苗木出口恢復增長 2007年浙江省花卉苗木出口3 450萬美元,比上一年下降10.85%,2008年出口額達4 016萬美元,同比增長16.41%。主要出口產品為楊桐、柃木等切枝切葉,康乃馨、菊花等鮮切花,蝴蝶蘭、大花惠蘭等組培苗,常春藤等小盆栽,冬青、金錢松等盆景以及少量資材。

圖1 2000-2008年浙江省花卉苗木產業發展情況Figure 1 Areas and output value of flower and seedling industry in Zhejiang from 2000 to 2008

圖2 浙江省花卉苗木產業區域布局Figure 2 Regional distribution of flower and seedling industry in Zhejiang

圖3 浙江省花卉苗木產業產品結構Figure 3 Production structure of flower and seedling industry in Zhejiang

圖4 浙江主要種植業單位面積效益對比Figure 4 Comparisons on unit area income of major plant culture

1.2.5 產業新增長點正在形成 隨著人民生活水平的提高和消費觀念的改變,家庭園藝產品將成為新的增長點,食用和功能花卉開發也前景廣闊。此外,容器苗、整形苗繼續穩步增長,日本莽草有望成為出口新熱點。

1.3 產銷分析

1.3.1 綠化苗木 2008年銷量穩中有升、價格下滑明顯、產值出現負增長。如 2008年上半年金華苗木銷售量增加10% ~ 20%,但銷售價格卻下降20% ~ 30%。蕭山上半年苗木銷量增加13%,銷售額僅增加9%,下半年出現15年來銷售量首次同比下降,價格也明顯下滑,如:紅葉石楠、小丑火棘等價格下降60%以上。嵊州上半年玉蘭出圃量增加,但銷售額并未增加,下半年反而下降。

2009年一季度苗木銷售止跌回升。一季度花卉苗木業完成產值25.1億元,同比增長13%,出口額增長3.35%。市場銷售回升的主要動力為:防護林工程建設、新農村建設和中西部地區城市化等中央擴大內需措施。

當前花卉苗木市場出現4個轉移,即:發達地區向其他地區轉移、東部地區向內陸地區轉移、大中城市向鄉鎮農村轉移、公共綠化向居家園藝轉移。

1.3.2 盆花 上半年面積和產量同比略有增長,銷售額基本持平。鳳梨、大花蕙蘭等價格下降5% ~ 6%,杜鵑盆景等價格保持穩定,花壇花價格上漲8%(見表1)。

1.3.3 鮮切花 海寧和嘉善鮮切花生產占全省的80%。2009年上半年面積和銷售額同比都有明顯增長。銷售額增長主要源自非洲菊,2009年非洲菊產量同比下降30%,價格卻漲了兩倍(見表2)。

表1 主要盆栽植物價格行情Table 1 Present price of major potted plants

表2 主產區鮮切花產銷情況Table 2 Demand and supply of cut flowers in major producing areas

2 產業發展潛力

2.1 發展機遇

2.1.1 中央促進經濟發展政策 擴大內需系列政策措施的進一步落實,將擴大綠化苗木市場總需求。

2.1.2 內陸地區城市建設 如重慶森林城市建設、昆明“見縫插綠”城市綠化工程等,促進了浙江省綠化苗木的銷售。

2.1.3 新農村建設 如浙江省的“千村示范、萬村整治”工程,江西的“一大四小”工程,福建的“種植珍貴樹、建設新農村”活動,江蘇省的村莊綠化達標工程(蘇北、蘇中、蘇南村莊綠化率分別要達到 50%、30%、30%)等,成為綠化苗木市場擴容的一大動力。

2.1.4 林業重點工程建設 浙江省開展的重點防護林建設、闊葉林發展、生物防火林帶建設、珍貴樹木和油茶產業發展等林業工程建設,也成為了浙江省苗木業的新增長點。

2.1.5 家庭園藝消費增長 家庭園藝產品消費是一個巨大的市場。近幾年庭院植物、“三臺”園藝、中高檔盆花、鮮切花等產品的消費量穩步增長。花卉產品從禮品消費為主逐步向個人自主消費方向發展,將給浙江省花卉苗木產業發展帶來新的機會。

2.2 發展優勢與客觀制約

2.2.1 發展優勢

2.2.1.1 先發優勢 經過多年發展,浙江省積累了豐富的品種資源、成熟的種植技術和管理經驗,綠化苗木品種豐富、規格齊全化、品質優良,市場競爭優勢明顯。

2.2.1.2 科技優勢 初步形成了多層次、多種所有制的花卉苗木研發體系和多渠道的研發投入機制,科技創新能力不斷提升,為浙江省花卉苗木產業持續發展提供了強大的技術支撐。品種新穎、技術領先、設計先進成為業界公認的浙江花木產品主要特征。

2.2.1.3 自然優勢 浙江氣候優越,地理環境適合多種花木生長。浙江培育的苗木,南北兼容、東西適應,市場空間大。另外,浙江本土花卉資源豐富,開發利用潛力大。

2.2.1.4 營銷優勢 浙江花卉苗木企業在全國興辦了一大批苗木基地,構建起了覆蓋全國的苗木營銷網絡;全省苗木專業經紀人已超過萬人,他們遍布全國,成為了浙江省花卉苗木市場拓展的中間力量;花卉苗木出口近年來也漸成規模。

2.2.2 客觀制約 一是氣候夏熱、冬寒,發展中高檔盆花、鮮切花受到客觀制約;二是土地資源緊張;三是勞動力成本高。

3 存在問題

雖然浙江花卉苗木產業近年來得到了長足發展,但產業整體依然處于初級發展階段,存在的問題也十分突出。

基于1996-2016年浙江省三次產業產出數據和城鎮居民消費支出數據,應用Moore值計算公式,計算結果見表1。

3.1 產業結構不合理

產業結構方面,種植業比較發達,但配套資材、花卉零售、花藝制作、物流業落后;產品結構方面,苗多花少,適銷對路、特色產品少,“大路貨”多,產品同質化比較嚴重,結構性過剩仍較突出。

當前浙江省綠化苗木仍然存在結構性過剩,從品種上看,喬木苗苗圃存量過大,特別是木蘭科、山杜英、馬褂木等仍過剩;從產品類型上看,低品質苗銷售困難;從分布區域和經營主體上看,新發展區域、新企業、新農戶苗木積壓較為普遍。

3.2 自主創新能力弱

種質資源研究與開發滯后,浙江省花卉種質資源豐富,但研究開發少,重要花卉種質資源庫構建工作亟待加強;花卉種子種球主要依賴進口,苗木新品種依賴引進;品種創新的機制亟待健全,現在的科研項目多要求三年結題,結題后往往不再繼續支持,品種研發缺乏長期扶持;植物新品種的侵權事件時有發生,育種者的權益、知識產權等得不到有效保護,企業不愿投入,品種創新積極性不高。

3.3 生產方式落后

機械化程度低,起苗機、耕作機、噴滴灌等設備應用少,苗圃作業主要依賴人力。設施化程度低,發達國家設施栽培面積達70% ~ 80%,廣州為29%,浙江省僅占3.2%,且以蔭棚、塑料棚等為主,環境可控程度低,抗御自然災害能力差。

3.4 消費拉動力不足

花卉消費還未成為習慣。居家消費、節日消費、活動消費、禮品消費等市場仍有待開發和培育。花卉零售點分布偏少,購買不便利等因素也制約了花卉消費量的增長。花文化建設有待加強。

3.5 物流成本增加

市場外延后,運輸半徑擴大,成本增加。物流落后,物流還停滯在20世紀90年代初水平,運輸過程中對苗木質量損害較大。如2009年春龍泉一批樂昌含笑苗木銷到昆明,一車苗價僅為7 000 ~ 8 000元,運費卻要15 000元。

3.6 組織化程度低

4 結論與政策建議

當前浙江省花卉苗木產業呈現的特征,既有國際國內經濟環境的影響,更是產業自身發展周期的必然結果。今后花卉苗木業的發展重點應放在產業提升上面,制定相關政策,加大種子種苗業、設施栽培、標準化技術推廣、市場拓展、社會化服務等政策扶持,推動浙江省花卉苗木產業持續健康發展。

4.1 加強新品種新技術研發和推廣

建設花卉種質資源庫,構建品種創新平臺。加強新品種選育與推廣,加快國外新品種及其配套技術的引進、消化吸收和再創新。提高標準化生產水平,加快新技術的推廣應用。加快家庭園藝產品開發,拉動家庭用花消費需求。

4.2 大力發展現代花卉

一是做大做強種子種苗,提升產業發展核心競爭力;二是大力發展設施栽培,提高花卉苗木生產的機械化、設施化和標準化水平;三是努力培育精品花卉,提升產品質量,提高經濟效益;四是不斷拓展出口市場,培養具增長潛力的出口產品,加快國際市場開拓。

4.3 加強國內外市場拓展

加強與國外展覽公司合作,引進高水平的花卉園藝展,進一步拓展國內外市場。建設花園中心,擴大花卉零售網點,方便居民花卉消費。完善物流體系,降低交易成本,提高浙江花卉苗木的競爭力。

4.4 加強花文化建設

普及花卉知識,加強養花知識、插花花藝等培訓,提高養花、花藝等技能。弘揚花卉文化,提升普通居民花文化素養,培育花卉消費興趣。發展花卉休閑、花卉飲食,延伸花卉產業鏈,促進就業和花卉消費。

4.5 提高組織化程度

加大對行業協會和花卉專業合作組織的支持,強化行業的組織、引導、協調、服務功能。加強花卉協會自身建設,著力提升協會服務行業、服務企業的能力。組織開展產業預警、標準制定、品牌創建等工作。

[1] 駱文堅. 綠化苗木產業需轉型升級[J]. 中國花卉園藝,2005(5):50.

[2] 宋波. 而今邁步從頭越 從首屆中國長三角花博會看浙江苗木產業轉型升級[N]. 中國花卉報,2005-11-15(1).

[3] 王紅姝. 加快轉變我國花卉產業增長方式能必要性及途徑[J]. 綠色中國(理論版),2005(07M):56-58.

[4] 張啟翔,潘會堂. 中國新花卉作物與城市園林綠化建設[J]. 中國園林,2009(1):71-74.

[5] 吳榮書. 花卉深加工對云南花卉產業建設與發展的作用探討[J]. 廣州食品工業科技,2004,20(4):116-124.

[6] 陳衛元. 試論我國食用·藥用花卉的市場開發[J]. 安徽農業科學,2008,36(30):13 128-13 132.

[7] 李宗艷. 解決我國花卉產業發展瓶頸初探[J]. 世界林業研究,2004,17(2):61-63.

[8] 程士國. 云南花卉合作經濟組織的現狀透視[J]. 經濟問題探索,2007(4):176-180.

[9] 曹滌環. 花卉品種市場發展新趨勢[J]. 農村實用技術,2008(4):15.

猜你喜歡

中小學校長(2022年11期)2022-12-30 09:23:54

老年教育(老年大學)(2022年8期)2022-08-24 10:13:24

中小學校長(2022年7期)2022-08-19 01:36:44

——浙江省中西醫結合醫院結核科

浙江中西醫結合雜志(2019年12期)2019-12-25 03:49:10

浙江國土資源(2019年10期)2019-10-31 03:17:00

中等數學(2018年7期)2018-11-10 03:29:10

中等數學(2018年4期)2018-08-01 06:36:36

——張脆音

數學大世界(2017年35期)2018-01-11 05:50:14

作文新天地(2017年28期)2017-11-09 05:49:04

中國財政年鑒(2017年0期)2017-07-04 08:49:02