滿足供求動機的商業銀行業務創新博弈分析

2010-06-27 05:20:12□文/王茜

合作經濟與科技 2010年5期

□文/王 茜

對外資銀行經營業務和經營地域限制的放開,標志著中外資銀行的競爭將步入正面交鋒、全方位比拼的新時代。中資銀行如何在傳統領域繼續保持優勢地位,同時在激烈的競爭中立于不敗之地,成為了關鍵所在。因此,商業銀行開展業務創新具有重要的理論和現實意義。

一、引言

任何事物從產生開始都會不斷地發展,金融也是如此。金融的發展來源于它的變化,它的變化來源于金融創新。商業銀行作為金融領域的重要角色也在不斷發展變化著。從開始僅僅辦理短期存貸款,到可以購買政府債券,再到可以發放固定資產投資貸款和消費者貸款,直至成為今天的“金融百貨公司”,這既是社會經濟環境不斷變化發展的結果,也是商業銀行在經營管理上不斷創新的體現和反映。

金融創新使經濟得到發展,加強了金融在國家和世界經濟中的地位。金融創新因此而具有了無限的魅力,吸引著無數人士去探討、總結其規律,由此產生了許多不同的理論流派,形成了包羅萬象的當代金融理論流派。西爾博提出“約束引致型金融創新理論”,他認為創造新型金融工具的目的是為了放松施加于金融企業的各種約束。凱恩、米勒、霍蘭及戈德菲爾德等學者對監管與金融創新之間的關系進行了相應的研究,認為監管可能是金融創新背后的最主要原因。總的來說,認為影響金融創新的供給因素主要是全球化、技術和競爭,而需求因素包括價格風險、信用風險,流動性風險等。以上理論是一些主要的金融創新理論。前兩者將研究重點放在了政府法律、法規的約束和監管的宏觀因素上,缺乏從微觀角度分析微觀主體對金融創新的能動作用。同時,前面兩種理論均只圍繞滿足供給動機的金融創新進行分析,未對金融創新滿足需求的動機進行討論。后一理論基本彌補了這些缺陷。

商業銀行業務創新是金融創新的一個重要部分。銀行業創新發生的領域主要包括規避金融管制,規避、防范金融風險和現代技術的應用。其中的業務創新主要是對微觀風險的管理和防范。金融市場體制不健全與飛速發展金融事業之間的不協調,會加劇各金融行業尤其是銀行業的經營風險。因此,在建立健全市場體制的同時,我們將目光投向了業務創新。

二、商業銀行業務創新博弈分析過程

下面我們從滿足供給和需求動機的角度,利用博弈論分析商業銀行進行業務創新對其經營發展的影響。分析涉及銀行和客戶兩個主體,其中的客戶包括非銀行客戶和其他銀行。在此,我們將問題簡化,認為銀行追求的唯一目標是經營業績最優,而經營業績只取決于銀行辦理業務的多寡。

(一)滿足供給的動機。影響業務創新供給的因素有全球化、技術、競爭等。全球化、技術等其他因素最終均會引致競爭,為此我們將影響供給的因素歸結為競爭。只研究競爭因素下,出于滿足供給動機的業務創新對商業銀行經營的影響。銀行作為供給者,要滿足自身對業務供給份額占有盡可能高的比率的需求,在競爭中取勝,就必須充分考慮消費者作為業務需求者的偏好。將商業銀行開展業務滿足供給的過程,看作是客戶與銀行博弈的過程。根據博弈,我們可以設置四個價值級別:5,2,0,-1。價值參數為(客戶,銀行)。

假設前提:競爭雙方處于同樣的市場且市場本身的限制忽略不計,外部條件完全相同。金融市場上的客戶是需要業務服務的,即在同一家商業銀行,客戶辦理業務獲得的價值級高于不辦理業務的情況。同時,市場上無其他金融機構可以為客戶辦理業務。

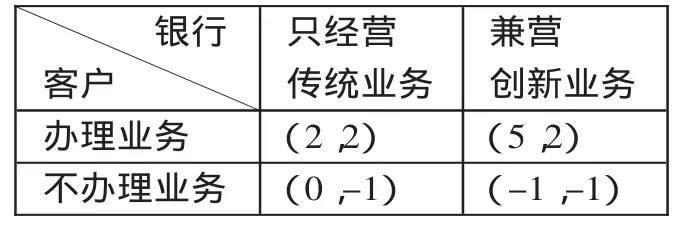

1、競爭為單純價格上的競爭,而不摻雜其他競爭。在此,競爭雙方除價格外,本身所具備的其他競爭條件相同。這時,客戶作為銀行業務的需求者,自然偏好價廉的業務。由于假設銀行注重的只是辦理業務的多寡,因此,不論他們的定價如何,只要客戶辦理業務,其價值級就為2,反之,則為-1。根據博弈論討論單筆業務的情況,可得表 1。(表 1)

表1

由表1中數據可知:客戶在低收費銀行辦理業務的價值級更高。因此,我們可以推斷,低收費銀行在提供業務服務的供給方面會獲得更多的滿足,即低收費銀行將比高收費銀行更加受客戶的歡迎、經營業績更好。

基于以上結論,我們不難設想:商業銀行為了在競爭中處于優勢地位,必然會爭相降低收費,直至價格到達底線——成本水平,甚至低于成本的水平。現實中,經營業績不只是取決于銀行辦理業務的多寡,還要取決于每筆業務的收入。收費太低以致于業務收入零增長、甚至負增長,這是不利于銀行發展的。單純的價格方面的競爭只會讓競爭陷入非健康的惡性循環,并且在這個高度發展的時代,現在的客戶追求的已不僅僅是價格上的優惠,而更多的是服務品質上的保障。因此,僅憑價格優勢是很難打動客戶的,價格競爭實非長久之計。

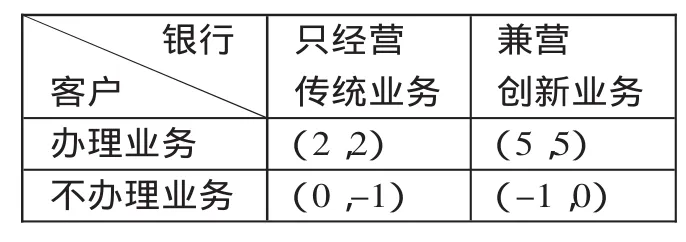

2、競爭為非價格水平上的競爭。此時競爭雙方價格相同。同時,我們將問題簡化,假設其他條件相同,業務的創新性是商業銀行間的唯一差別。隨著我國金融市場的日益國際化,相較于其他因素,客戶對于風險防范的要求提高了。作為供給者,銀行也必須順應客戶需求不斷進行業務創新,才能適應新形式下市場的環境。在這里,由于創新業務主要是針對客戶關注的風險防范進行的,因此,其帶給客戶的滿足程度要高于在風險防范方面處于劣勢的傳統業務,故我們假設客戶更傾向辦理創新業務,則商業銀行與客戶就單筆業務的博弈結果如表2。(表2)

表2

從表2可以看出,現在市場條件下,扣除價格的競爭中,兼營創新業務的商業銀行更切合消費者的需求,從而其經營業績將會優于只經營傳統業務的商業銀行。

通過以上兩個層次的分析,我們可以得出結論:當代金融市場中,競爭是提升創新業務供給量的主流因素,它推動了業務創新。

傳統的銀行業務,無論從功能上還是從對現代金融市場的適應能力上,都不及創新的銀行業務。因為商業銀行的業務創新大都是以當代金融市場的各種特征為依據的,故在現今金融領域中創新業務比傳統銀行業務更具吸引力。所以,商業銀行為了在競爭中更具優勢,應當努力開發新型業務,兼營創新業務。此外,在非價格的競爭中,價格因素相對穩定使得競爭優勢的獲得只與辦理業務的多寡有關,二者是正向變化關系。這種非價格競爭有利于銀行向健康的方向發展,是現在乃至未來競爭方向的主流。有鑒于此,我國的銀行應當朝多元化經營的目標努力。

(二)滿足需求的動機。影響業務創新需求的因素有價格風險、信用風險,流動性風險等。為簡化分析過程,我們在此只以信用風險為例進行分析,其他風險因素以此類推。同樣,根據博弈論,我們設置四個價值級別:5,2,0,-1。價值參數為(客戶,銀行)。此處分析的假設前提與前面供給動機的部分大致相同。

從防范風險因素的角度講,銀行和客戶均是創新業務的需求者。銀行作為金融市場間接融資中介服務的主要提供者承擔了比一般信用中介更大的風險。因此,在這個逐漸開放、與國際接軌的市場中,他們對所經營業務的抗風險能力尤為重視,進而成為了推廣創新業務的最大支持者。可以設想,真正有實力講誠信的客戶,對這些針對自身而推出的創新業務是不會排斥的。同時,銀行采取積極的業務創新活動規避風險,正是銀行有實力的象征,客戶會更傾向于在強勢銀行辦理業務。在此,我們簡單地認為創新業務本身的開展是成功的,無風險或風險小于傳統業務。而且,創新業務是主要針對風險因素開發的,即其防范風險的效果優于傳統業務。

因為銀行和客戶均是創新業務的需求者,所以應用創新業務一方的價值級會大于相同情形下應用傳統業務的一方。于是,我們很容易得到下面的結果。(表3)

表3

顯然,客戶和銀行都會選擇應用創新的業務。隨著客戶及商業銀行對信用風險防范的要求日益提高,對創新業務的需求也不斷增加。兼營創新業務的銀行更具競爭實力。

供給和需求的滿足是相輔相成、不可分割的:沒有需求就沒有對供給的要求,沒有對供給的要求也就沒有對新型業務的廣泛需求。因此,滿足供給和需求的動機共同促進了業務創新的發展。

三、啟示

綜上所述,新形勢下引發了商業銀行對創新業務供給的主動增加和對其需求的滿足,中資銀行需轉換思想、大膽創新,以適應新形勢下的市場需要。其中,業務方面的創新有很大的可操作空間。鑒于上述假設,我們應當兼顧理論和實際,使創新業務真正本土化、兼顧國際化,切合實際,為廣大客戶所接受。

金融市場的全球化已成為當今世界的一種重要趨勢。20世紀七十年代末以來,西方國家興起的金融自由化浪潮,使各國政府紛紛放寬對金融業活動的管制。由金融市場全球化帶來的金融的全球化必將加劇金融領域各行業的競爭壓力。商業銀行作為其中的重要中介,其業務的創新性就顯得尤為重要。商業銀行的業務創新有負債業務創新、中間業務創新、資產業務創新、外匯業務創新等。從意識層次上看,銀行的這些創新既包括原創性創新,也包括引進性創新,即對已有的新業務方式的應用與借鑒。我國是一個發展中國家,金融市場體制還不成熟。從這一角度講,我國商業銀行的業務創新無論是已經出現的還是將要出現的都是以引進性為主。這就要求我們明確引進的動機,適時進行相應的借鑒創新。

[1]張亦春,鄭振龍主編.金融市場學[M].北京:高等教育出版社,2003.

[2]戴建兵等著.金融創新與新金融產品開發[M].北京:中國農業出版社,2004.

[3]羅芳.商業銀行金融風險及間接融資的博弈分析 [J].武漢理工大學學報,2009.

[4]喬海曙,李遠航.銀行擠兌危機的博弈分析[J].財經理論與實踐,2006.3.

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31