我國紡織業出口貿易市場SCP范式分析

2010-06-27 05:20:18□文/高宇

合作經濟與科技 2010年6期

□文/高 宇

紡織業是我國一個勞動密集程度高和對外依存度較大的產業,我國是世界上最大的紡織品服裝生產和出口國,紡織品服裝出口的持續穩定增長對保證我國外匯儲備、國際收支平衡、人民幣匯率穩定及紡織業可持續發展至關重要。然而,面對經濟全球化進一步發展,綠色貿易壁壘進一步增強的國際經濟環境,我國能否持續穩步地發展紡織業出口貿易,亟待進一步研究。

一、我國紡織品出口貿易市場結構分析

產業的市場結構是指企業市場關系的特征和形式,是一個反映市場競爭和壟斷關系的概念。決定市場結構的主要因素有:市場集中度、產品差別化程度、市場進退障礙、市場需求的增長率、市場需求的價格彈性等,其中前三項是影響市場結構的最基本因素。

(一)市場集中度分析。市場集中度包括賣方集中度和買方集中度,這里采用賣方集中度。它指某一特定市場中少數幾個最大企業所擁有的生產要素或所占的銷售份額。集中度越低,市場支配勢力越小,競爭程度越高。市場集中度(CRn)一般定義為行業內市場規模最大的前n位企業的銷售額(或企業資產、生產量等)之和占整個行業相應指標總數的比例。CRn的取值范圍為:0<CRn<1。本文主要分析我國紡織品出口市場的競爭情況,因此以出口市場為背景,測算紡織品出口市場的絕對密集度,以企業的出口額為測算對象。因此,其計算方法為:

CRn=第1年出口額前n位企業出口總和/第1年出口總額

出于增加樣本空間的考慮,本文采用CR4指標大致衡量紡織品出口市場的競爭情況,通過上式可以計算得到1992~2005年我國紡織品出口市場的市場集中度CR4,如圖1所示。(圖 1)

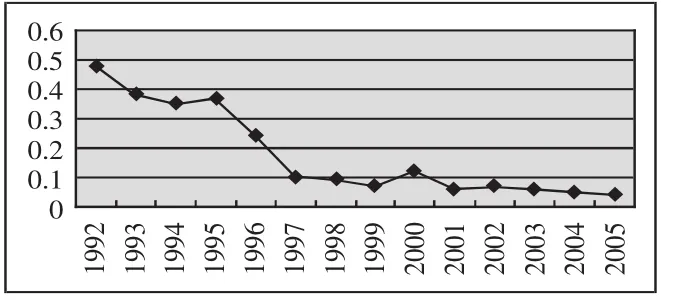

圖1 1992~2005年我國紡織品出口市場的市場集中度

從圖中不難看出,近年來紡織品出口貿易的市場集中度整體出現下降的趨勢,從1992年0.48降到2005年0.037,約為1992年的1/10,可能受到政策調整和國際經濟低迷的影響,其中1996年和1997年出現大幅度的下降。自1998開始,市場集中度降至0.1以下,且波動不大,持續偏低。這些也從出口市場的整體角度,證實了學者們對紡織行業過度競爭的論斷。

(二)產品差異化分析。產品差異化是指行業內相互競爭的企業生產的同類產品,由于在商品的物理性能、銷售服務、信息提供、消費者偏好等方面存在著差異,導致產品間存在不完全替代關系的狀況。在市場經濟中,企業參與市場競爭實際上是生產同種產品企業之間的產品競爭,競爭的關鍵在于產品的差異化。

我國紡織業生產以大量的加工為主,缺乏自主創新,導致產品差異化程度低。我國紡織品的加工能力和加工規模只在中低檔產品市場有優勢,紡織品出口多以定牌、貼牌為主,50%以上的服裝出口是來料加工,30%以上是進口國提供商標、款式、紙樣稿來進行加工,自主品牌服裝僅占10%左右,而且設計開發水平不高,不能自主設計、生產適和銷路的產品。

(三)進入退出障礙分析。進入退出壁壘簡要地說,是指潛在的進入者進入產業時或行業的在位者要退出該產業時所必須承擔的成本或面對的障礙。總體而言,紡織產業技術含量不高,資本開支占成本的比重很小,市場準入門檻較低,同時行業退出壁壘亦很低。但是,目前我國紡織品出口貿易市場遇到了許多障礙和制約因素,具體體現在:國際貿易保護形式趨于多樣化、區域經濟一體化與貿易轉移、低成本優勢漸逝等。

二、我國紡織品出口貿易市場行為分析

市場行為是指企業為實現其經營目標而根據市場環境采取相應行動的行為,它由市場結構決定,又反作用于市場結構。

(一)價格行為。定價行為是企業行為的重要內容。由上面的分析可以得出,紡織行業是一個高度競爭化的市場,因為缺乏政府指導和行業自律,常常在出口中出現同業間過度競爭互相打壓、在國際市場上集體遭遇反傾銷的尷尬局面。由于生產資源的不集中,眾多紡織品廠商分食一個出口市場,造成“價格戰”層出不窮,其目的是搶占盡可能高的市場份額。而紡織企業低水平的研發投入和產品創新能力是導致我國紡織企業陷于頻繁低水平價格戰的主要原因。

(二)非價格行為。目前,初級產品價格的明顯上漲使得紡織行業的成本壓力繼續加大,人民幣升值削弱了價格競爭優勢。因此,我國的紡織企業不能僅憑借價格優勢占領國際市場,還應該在產品質量、品種變換、廣告宣傳等非價格方面展開競爭。

(三)組織調整行為。企業組織調整行為主要以產權關系的變動為主要特征,主要是企業的合并行為。我國紡織業缺少大的龍頭企業,中小企業實力相差不大、科研水平相當,很難有大規模的兼并行為產生。因此,我國紡織服裝產業發展戰略轉軌已是勢在必行,紡織服裝業應加快實施企業重組或產業整合,形成具有國際競爭力的產業集群。

三、我國紡織品出口貿易市場績效分析

(一)市場利潤率。據發改委最新統計資料顯示,我國紡織業界的平均市場利潤率為3%,2007年的3.97%是最好水平,紡織業屬于微利行業。由于我國打入國際市場的紡織產品多為勞動力密集型產品或貼牌加工產品,因此其附加值一般較低,在這種情況下,采取低價策略,往往導致我國紡織品外貿出口“豐產不豐收”,即出口額增長而出口效益下降。

(二)X效率與X非效率。X效率也稱內部效率,與之相對應的概念是X非效率,是用來描述企業內部資源利用效率的高低。如果一個企業的管理者能夠使企業在每一產出單位水平上達到低成本,該企業就實現了X效率。從我國大多數紡織企業來看都是X非效率。

四、我國紡織業出口貿易改革建議

(一)重視品牌建設,提高創新能力。當前,國際經濟正處在產業結構的調整時期,僅靠低技術、低附加值的產品出口是不能占領國際市場的。因此,我國紡織業出口貿易應推行“品牌戰略”,打破“有規模、缺品牌”的困局,嘗試自主品牌的出口;推進產品的多元化,提升產品檔次和推進產業升級,完善產業體系,同時紡織行業必須大力增強自身的自主創新能力,朝著技術、知識、服務密集方向發展。

(二)加快產業重組,發揮行業優勢。我國紡織業勞動生產率不高的主要原因就是每個企業的規模太小和行業的專業化分工程度不高造成的。按照產業組織的理論,紡織業是一個典型的規模經濟的產業,只有實現了規模經濟,才能真正實現低成本優勢。另外,在區域結構調整中,要充分重視產業群區域經濟的形成。

對于紡織業,產業集群經濟可以采用以下兩種模式:一是集群區域圍繞一個專業化市場形成,充分接納產業集群區內生產的原材料、配套設施與服務;二是以某一類產品為主的產業資本在這一區域集中,以及勞動力、原材料、專業服務和產業技術充分自由活動,實現資本、技術和勞動力的自由組合,降低經常性開支成本。

(三)加強產業鏈建設,提高產業總體能力。根據波特1985年在《競爭優勢》中創立的價值鏈理論,企業競爭優勢的關鍵來源在于企業在設計、生產、營銷、交貨等過程以及輔助過程中所進行的許多互相分離的活動,這些活動都對企業的相對成本地位有所貢獻。由于總體上紡織品供應鏈長、上游技術開發和下游市場銷售環節屬于技術和資本密集型,因此發達國家往往憑借自身雄厚的財力和科技發展水平具有明顯的競爭優勢,使我國僅在中下游生產制作上保持優勢,具有相對性(加工環節)和局部性(中低端產品)的特點。要保持我國作為世界紡織品與服裝出口的大國地位,需要不斷調整完善紡織品制造出口的整個產業鏈,尋找增值環節。

(四)改善出口商品結構,沖破出口限制。服裝和深加工產品仍是國際紡織品貿易的主體。在鞏固和擴大現有大宗初級產品和半成品出口的同時,應大力發展服裝和深加工高附加值的產品,增加高檔紡織品與服裝的出口比重,提高單位產品的平均價值,從而提高售價。另外,就紡織品出口材料來說,需要符合國際標準,多采用綠色環保、符合人體健康需要的材料,從而避免出口時受到國際準則的阻礙。

[1]孫雪梅.后配額時代我國紡織品的出口形勢及其戰略調整[J].商場現代化,2O 06.1.

[2]童霞,吳林海.基于出口貿易視角的中國產業國際競爭力的提升[J].現代財經,2007.12.

[3]陳衛紅.紡織品出口貿易的可持續發展研究[J].現代商貿工業,2007.5.

[4]黃興年.中國紡織服裝出口企業貧困增長源于比較優勢戰略的過分依賴[J].國際貿易問題,2006.3.

[5]趙玉敏.增長原動力依然強勁——2005年后國際紡織品服裝市場發展趨勢[J].國際商務,2004.5.

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

化工管理(2021年7期)2021-05-13 00:45:12

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年4期)2018-04-18 12:04:49

Coco薇(2015年1期)2015-08-13 02:23:50

中國洗滌用品工業(2015年9期)2015-02-28 19:03:06

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46