鋼材期貨套期保值實證分析

2010-08-10 08:50:28劉宏

中國流通經濟 2010年3期

關鍵詞:效果

劉 宏

(北京物資學院經濟學院,北京市 101149))

一、我國鋼材市場概況

2009年,鋼材市場可謂是不平靜的一年,一是關閉了9年之久的鋼材期貨再次上市;二是中國經濟復蘇信號不斷明朗,存在著較強的內需拉動;三是國家發展與改革委員會實施了調控鋼鐵產能和兼并重組的政策。受以上多種因素影響,鋼材市場價格大幅波動,使我們對鋼材市場的價格風險有了更深刻的認識,對于房地產開發商、建筑商等鋼材用戶以及鋼材生產企業、經銷商等,其成本、利潤因鋼材價格的大幅波動而難以控制,甚至造成巨額虧損。因此,如果能通過鋼材期貨套期保值交易,規避現貨價格波動風險,鎖定經營成本或保住經營利潤,便達到了推出鋼材期貨的目的。

二、套期保值原理

期貨的套期保值(hedging)交易,也稱為對沖交易,是指在期貨市場買進或賣出與現貨品種相同、數量相當,但交易部位(頭寸或方向)相反的期貨合約,以期在未來某一時間通過作出相反交易方向的動作即賣出或買進期貨合約,對沖平倉,結清期貨交易帶來的盈利或虧損,[1]以此補償因現貨市場價格不利變動所帶來的損失,將現貨成本或經營利潤鎖定在當前價格水平上。

期貨套期保值交易能夠對沖現貨市場價格波動風險,是因為:[2]

第一,期貨交易過程中期貨價格與現貨價格盡管變動幅度不會完全一致,但變動的趨勢基本一致,即由于期貨合約標的商品與現貨市場將來要買進或賣出的品種是相同的或價格具有相關性,其價格會受到相同或相關因素的影響,使期貨價格與現貨價格的走勢具有趨同性特征。

第二,現貨價格與期貨價格不僅變動的趨勢相同,且合約期滿時,兩者將大致相等或合二為一。如果期貨合約到期時,期貨價格與現貨價格差額較大,則投資者可買進期貨合約,交割后運至現貨市場賣出獲利,或在期貨市場賣出期貨合約,同時在現貨市場買入相關商品,運至期貨市場賣出交割而賺取收益。因此,到期時,期貨價格與現貨價格具有趨合性的特征。

在我國鋼材期貨推出近8個月時間,鋼材期貨價格與現貨價格的走勢基本一致,即在合約有效期內期貨價格和現貨價格走勢表現出了趨同性的特征,而在臨近到期日,兩者的差值逐漸縮小,即表現出了趨合性特征。所以,從理論上說,我國鋼材期貨價格與現貨價格波動情況完全符合套期保值要求,通過期貨套期保值交易可實現對沖現貨價格風險的目的。

但是,套期保值是否可以完全對沖現貨價格風險?如何操作才能實現最佳的套期保值效果?

三、影響套期保值效果的最重要因素——基差分析

1.基差概述

研究套期保值對沖現貨價格風險的效果,最重要的是對期貨價格與現貨價格之間的關系進行研究,即對基差進行研究。

基差(basis,用b表示)是在特定時間和交易場所內,某種商品的現貨價格(Spot price,用S表示)與同種商品的特定期貨合約價格(Futures price,用F表示)間的價差。[3]

b=S-F

基差是衡量期貨價格與現貨價格之間關系的重要指標,是套期保值成功與否的基礎,基差的變化決定著套期保值對沖現貨價格風險的效果。

由于持有現貨至期貨合約到期日需要一定的成本,包括運輸費用、交割費用、持倉費用(主要有倉儲費用、保險費用、資金成本)等,所以,正常情況下,期貨價格應該高于現貨價格,即基差小于零,上述費用是影響基差大小的最主要因素。此外,基差還受期貨與現貨供求關系的影響。如果市場上對現貨的需求特別旺盛,基差也可能大于零。

基差為負的市場狀況被稱為正向市場,基差為正的市場被稱為反向市場。隨著期貨合約到期日的臨近,基差值也會發生變化。如果基差代數值增大,則被稱為基差增強;如果基差代數值減小,則被稱為基差減弱。[4]

理論上說,在期貨合約到期時,期貨價格與現貨價格應該趨同,否則存在套利機會。所以,期貨合約到期時基差是否為零或基差值的大小,取決于運輸、交割等成本的高低以及相關制度規定等影響套利機會的因素。

2.基差變化對套期保值效果的影響

(1)基差理論。根據基差理論,對于買入套期保值,如果套期保值開始時的基差與結束時的基差相等,則套期保值可實現期現盈虧相抵的效果;如果基差增強,則套期保值結束后期貨交易和現貨交易產生的盈虧不能完全相抵,會產生一定的虧損;如果基差減弱,則套期保值結束后期貨交易和現貨交易產生的盈虧不僅能夠完全相抵,還能產生一定的盈利。[5]

基差對賣出套期保值的影響與對買入套期保值的影響正好相反,即基差增強對賣出套期保值者有利,基差減弱會造成套期保值者的虧損。

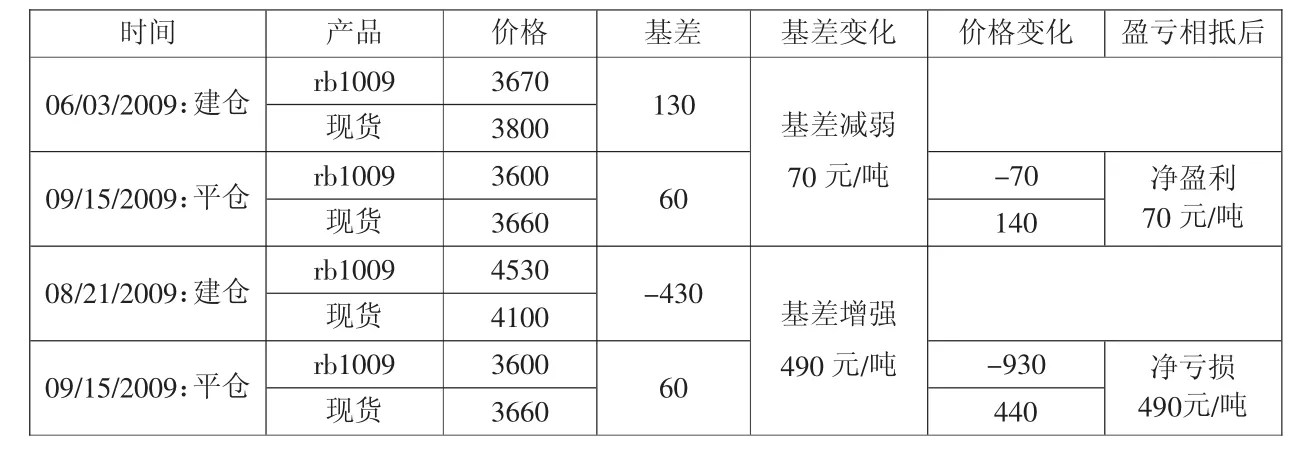

(2)實證分析。以rb1009合約基差變化能夠實現的套期保值效果分析,基差變化和套期保值效果見表1。

由表1可知,如果某套期保值者在2009年6月3日以3670元/噸的價格買進rb1009期貨合約進行買入套期保值,當時北京市場螺紋鋼現貨價格為3800元/噸,基差為130元/噸。在2009年9月15日以3600元/噸的價格將期貨平倉,此時的基差為60元/噸,基差減弱70元/噸。該套期保值者在將期貨合約賣出平倉的同時在現貨市場以3660元/噸的價格買進現貨。由于鋼材市場價格下跌,造成期貨虧損70元/噸,而現貨成本降低140元/噸,期現盈虧相抵后,該套期保值者實現凈盈利70元/噸,即購買鋼材的成本比在2009年6月3日套期保值建倉時就購進鋼材,成本降低70元/噸,套期保值凈盈利與基差減弱數值完全一致。

如果套期保值者在2009年8月21日進行買入套期保值,在2009年9月15日將期貨賣出平倉,并在現貨市場買進現貨。由于基差增強,致使期現盈虧不能夠完全對沖,造成套期保值出現虧損,虧損額度與基差增強數值完全一致,即購買鋼材的成本比套期保值開始時的現貨價格高490元/噸。

以上結果驗證了基差理論的結論,即無論正向市場還是反向市場,也無論套期保值后價格是上升還是下跌,只要基差增強,便會使買入套期保值者出現虧損,即套期保值者購買原材料成本比套期保值開始時的現貨市場價格高,高出的數額與基差增強的數額一致;而基差增強,則使賣出套期保值者獲得盈利,即賣出套期保值者賣出其商品或材料的價格比套期保值開始時的現貨市場價格高,高出數額與基差增強數額一致。基差減弱的效果與之相反。

3.鋼材期貨到期時的基差分析

自2009年3月27日鋼材期貨上市至2009年11月16日,線材和螺紋鋼共有兩個品種、三個合約月份的6張合約到期。表2為在2009年11月16 日,0909、0910、0911 三個合約月份到期時的基差情況。

由表2可知,已到期的三個鋼材期貨合約到期時基差最大的為+118元/噸,最小的為-200元/噸,即依據北京鋼材現貨市場數據,鋼材期貨合約到期時基差并沒有等于零或趨于零。

對鋼材期貨而言,合約到期時上述基差是否合理?下面通過對基差為+118和-200時的套利機會進行分析,分析鋼材期貨合約到期時基差可能的取值范圍。

(1)合約到期時b=-200的套利機會。2009年9月15日,是鋼材0909合約的最后交易日,該日線材期貨Wr0909合約的價格為3650元/噸,而當日北京市場現貨價格為3450元/噸,基差b=-200元/噸。

表1 rb1009與北京市場現貨價格基差變化和盈虧結果

表2 鋼材期貨合約到期時的基差情況

如果北京市場某交易者認為期貨和現貨的價差過大而存在期現套利機會,可以采取的套利策略為(不考慮交割的制度障礙):在期貨市場賣出期貨合約的同時,在現貨市場買入現貨運至離北京市場最近的期貨交割倉庫(天津開發區泰達公共保稅倉有限公司)進行實物交割。

從現貨市場購入鋼材運至交割倉庫,需吊裝費約10元/噸,運輸費約60元/噸,交易所規定的進庫運輸費15元/噸。因此,在不計資金成本的情況下,每噸成本增加85元,每噸鋼材購買價格增至3535元/噸。

按交易所規定,天津庫鋼材交割價格貼水130元/噸,即每噸賣價降低130元。該交易者的期貨空頭到天津庫交割時,賣價降至3520元/噸,比買價低15元。因此,基差為負200元/噸時,北京的交易者不會獲得套利機會,而且,即使基差的絕對值再增加15元/噸,也不會給套利者帶來收益。所以,對北京的參與者而言,合約到期時基差的絕對值為215元/噸也是合理基差。

(2)合約到期時b=118的套利機會。目前,在已經到期的6張合約中,基差代數值最大的為118元/噸,時間為2009年10月14日,該日螺紋鋼期貨rb0910合約的價格為3432元/噸,螺紋鋼現貨價格為3550元/噸,基差b=118 元/噸。

如果北京市場某交易者認為期貨和現貨的價差過大而存在期現套利機會,且該交易者事先預期到此結果,已提前(20天)向交易所提出申請參與交割并獲交易所批準,此時可買入期貨合約到天津庫交割。

因交割價格貼水,買價可降低130元/噸,交易者的購貨成本由3432元降至3302元。出庫費加上運至現貨市場成本合計約85元,購貨成本為3387元,比市場上的現貨便宜163元/噸,即存在163元/噸的盈利空間(沒有考慮資金成本)。

但是,期貨多頭能否實現在希望的交割倉庫交割的最主要條件是,該倉庫是否有與之匹配的標準倉單。而11月12日,天津交割庫僅有rb0910標準倉單1張,298噸(最小交割單位300噸),而該日多頭持倉13440張合約,所以大部分合約不能實現在天津庫交割。到其他交割庫交割沒有貼水的規定,盈利空間縮小130元/噸,僅余33元。

而且,在其他交割庫交割后再運至北京,運輸成本會大幅提高。當路途較遠時,如由南方的交割庫運至北京,需鐵路運輸,運費加出站費等大約為200元/噸。所以,運費較天津庫大約增加105元/噸,如果貨物運至北京后價格上升的話則會帶來更大的風險。

所以,b=118元時也不存在套利機會,即使基差進一步擴大至200元/噸(118+105-33)仍不存在套利機會。

4.鋼材期貨基差變化分析

上述分析結果表明,期貨合約到期時,北京市場鋼材現貨與期貨合約基差范圍為-215至+200元/噸時為合理的基差區間。①

(1)買入套期保值效果分析。如果某鋼材用戶(開發商、建筑商或鋼材經銷商等)預計2010年3月需要大量使用或購入鋼材,但他們預計到期時鋼材價格會大幅上漲,計劃采用套期保值策略將其購入鋼材的成本鎖定在2009年11月11日鋼材現貨市場的價格水平上,試分析他們套期保值的效果。

2009年11月11日,北京市場螺紋鋼和線材價格分別為3670元/噸和3430元/噸,該日2010年3月到期的螺紋鋼期貨(rb1003)和線材期貨(Wr1003)合約價格分別為4143元/噸和3865元/噸,螺紋鋼和線材的基差分別為-473元/噸和-435元/噸。根據對鋼材期貨到期時基差范圍的分析,從目前基差數值和到期時的基差范圍看,2010年3月期貨合約到期時,基差一定增強。螺紋鋼基差增強的范圍為 258 元/噸[-215-(-473)]至 673 元/噸[200-(-473)],線材基差增強的范圍為 220 元/噸[-215-(-435)]至 635元/噸[200-(-435)]。所以,套期保值的效果是使買入套期保值者購入鋼材的成本比套期保值開始時的成本高,無論未來市場變化趨勢如何,螺紋鋼至少高出258元/噸,最多可高出673元/噸;線材至少高出220元/噸,最多可高出635元/噸。

如果套期保值者可接受上述套期保值效果,則可參與套期保值交易,否則,最好是等待有利的基差出現時,如在基差為200左右時再進行相應操作,則會實現凈盈利的套期保值效果。

(2)賣出套期保值效果分析。如果某鋼材賣出者(鋼材生產企業、經銷商等)在2010年3月有一批鋼材需要出售,如果對2009年11月11日鋼材現貨市場的價格較為滿意,希望將2010年3月的鋼材售價鎖定在當前價格水平上,則可通過期貨市場賣出套期保值策略達成其心愿,而且由于基差增強,期現盈虧相抵后,將實現盈利的套期保值效果。即無論未來價格上漲還是下跌,其套期保值的最終結果是,螺紋鋼售價比11月11日的市場價格至少高出258元/噸,最多高出673元/噸;線材售價比11月11日的市場價格至少高出220元/噸,最多高出635元/噸。如果生產企業或經銷商滿意此結果,特別是當預期市場價格有較大可能下跌時,可在此基差水平上參與賣出套期保值交易。

(3)我國鋼材期貨的基差情況分析。從2009年3月27日鋼材期貨上市以來,期貨價格與現貨價格便處于上升周期,4月24日基差由負轉為正,從4月27日至6月4日,連續27個交易日,只有6個交易日基差在100以下,且接近100,其余交易日基差均在100以上,而且5月14日至22日連續7個交易日基差在200以上。如果鋼材用戶能預計到未來的市場變化方向,并選擇在此期間進行買入套期保值,則會取得比較滿意的套期保值效果。

在鋼材現貨和期貨價格持續上漲的情況下,如果預期價格可能下跌或已經開始下跌,此時基差值為負且絕對值較大,賣出套期保值者在此條件下進行操作較為有利。以2009年8月11日為例,該日期貨合約價格為4906元/噸,螺紋鋼現貨為4600元/噸,基差-306元/噸。如果該日某生產企業建倉賣出期貨合約,至9月15日期貨合約到期日,當日期貨合約和現貨價格分別為3600元/噸和3650元/噸,基差50元/噸。該套期保值者買入期貨平倉,并將現貨以市場價格賣出,期貨盈利1306元噸,現貨低賣950元/噸,期現盈虧相抵后,套期保值實現凈盈利356元/噸,此盈利剛好等于套期保值開始和結束時的基差增強值。

該生產企業如果不進行套期保值,由于鋼材市場價格下跌,其產品賣價比8月11日低950元/噸,通過期貨市場套期保值后,其賣價不僅能夠保持在8月11日的價格水平,還比8月11日高出356元/噸。

如果期貨合約當日交易量有限而不能夠達到平倉的目的,該生產企業只好將其產品運至交割倉庫進行實物交割,而運輸及交割總費用也會低于基差變化值。

所以,由于套期保值開始時的基差為負且絕對值較大,至期貨合約到期日,基差一定會增強,套期保值者一定能夠實現凈盈利的套期保值效果。

可見,在合約有效期內選擇適合的基差值作為套期保值建倉日,計劃在未來買入鋼材的北京投資交易者,選擇在反向市場且基差較大(b≥200元/噸)的市場環境下買入期貨合約建倉,便可將未來買入鋼材的成本鎖定在套期保值建倉日現貨市場的價格水平上,而且低于此價格的可能性更大;計劃在未來賣出鋼材者,選擇在反向市場且基差絕對值較大(b≤-215元/噸)的市場環境下賣出期貨合約建倉,便可將未來賣出鋼材的價格鎖定在套期保值建倉日現貨市場的價格水平上,且高于此價格的可能性更大。

四、最優套期保值比率分析

目前,不少研究者提出了最優套期保值比率的概念,[6]認為由于期貨價格和現貨價格波動幅度不同,最優套期保值比率應該由現貨價格波動標準差和期貨價格波動標準差的一定比率和兩者的相關系數來決定。②

但是,由本文分析看出,套期保值效果與套期保值期間期貨價格與現貨價格的波動幅度無關。以rb1003與北京現貨市場目前的基差情況(b=-473元/噸)為例,到期時基差的取值范圍為-215~200元/噸,基差增強值為258~673元/噸。當未來價格上漲時,期貨價格漲得少而現貨價格漲得多,對買入套期保值者,需要放大套期保值比率才能夠實現期現盈虧相抵的套期保值效果;當未來市場下跌時,期貨價格跌得多而現貨價格跌得少,買入套期保值者只有縮小套期保值比率才可能實現期現盈虧相抵的套期保值效果。所以,選擇套期保值比率對套期保值效果不會產生方向一致的影響,即無論是大于1還是小于1的套期保值比率,都可能使套期保值效果更好,也可能使套期保值效果更糟。

實際上,由于套期保值遵循的原則之一是在臨近交割日將期貨合約對沖平倉,所以無論期間市場價格如何變化,都不會影響套期保值效果。因此,決定套期保值效果的唯一因素是套期保值開始和套期保值結束時的基差變化,選擇最理想的基差時機進行套期保值,能夠實現預期的套期保值效果。

注釋:

①由于不同地區現貨市場價格不同,不同交割庫貼水規定不同,而運輸費用、交割費用等決定了基差和套利區間的大小。所以,期貨合約到期時,不同地區的基差應該不同,套期保值者應根據自己所在地區的具體情況分析基差的可能區間。

②最優套期保值比率最多的一種表達式為 ρ×σS/σF。式中 σs、σF分別為現貨價格和期貨價格變化值的標準差,ρ為期貨價格和現貨價格變化值的相關系數。

[1]、[2]、[5]中國期貨業協會.期貨市場教程[M].北京:中國財政經濟出版社,2009.2:170,171-172,177.

[3]、[4]John C.Hull.期貨與期權市場基本原理[M].北京:清華大學出版社,2001:79-80,81.

[6]夏丹.關于銅期貨最優套期保值比率的分析[J].科教文匯,2007(10):159-160.

猜你喜歡

中老年保健(2021年12期)2021-11-30 02:58:01

好日子(2021年8期)2021-11-04 09:02:46

小學生學習指導(爆笑校園)(2020年6期)2020-07-03 10:01:10

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

攝影之友(影像視覺)(2018年12期)2019-01-28 09:01:02

攝影之友(影像視覺)(2018年12期)2019-01-28 09:01:02

中華詩詞(2018年11期)2018-03-26 06:41:34

小學生學習指導(低年級)(2017年11期)2017-10-23 01:32:36

Coco薇(2016年8期)2016-10-09 02:11:50

中國醫藥科學(2015年19期)2015-02-27 12:33:11