我國(guó)保險(xiǎn)業(yè)稅負(fù)實(shí)證分析及改革建議

2010-09-07 08:05:34劉初旺

財(cái)經(jīng)論叢 2010年4期

關(guān)鍵詞:企業(yè)

劉初旺

(特華博士后科研工作站,北京 100029)

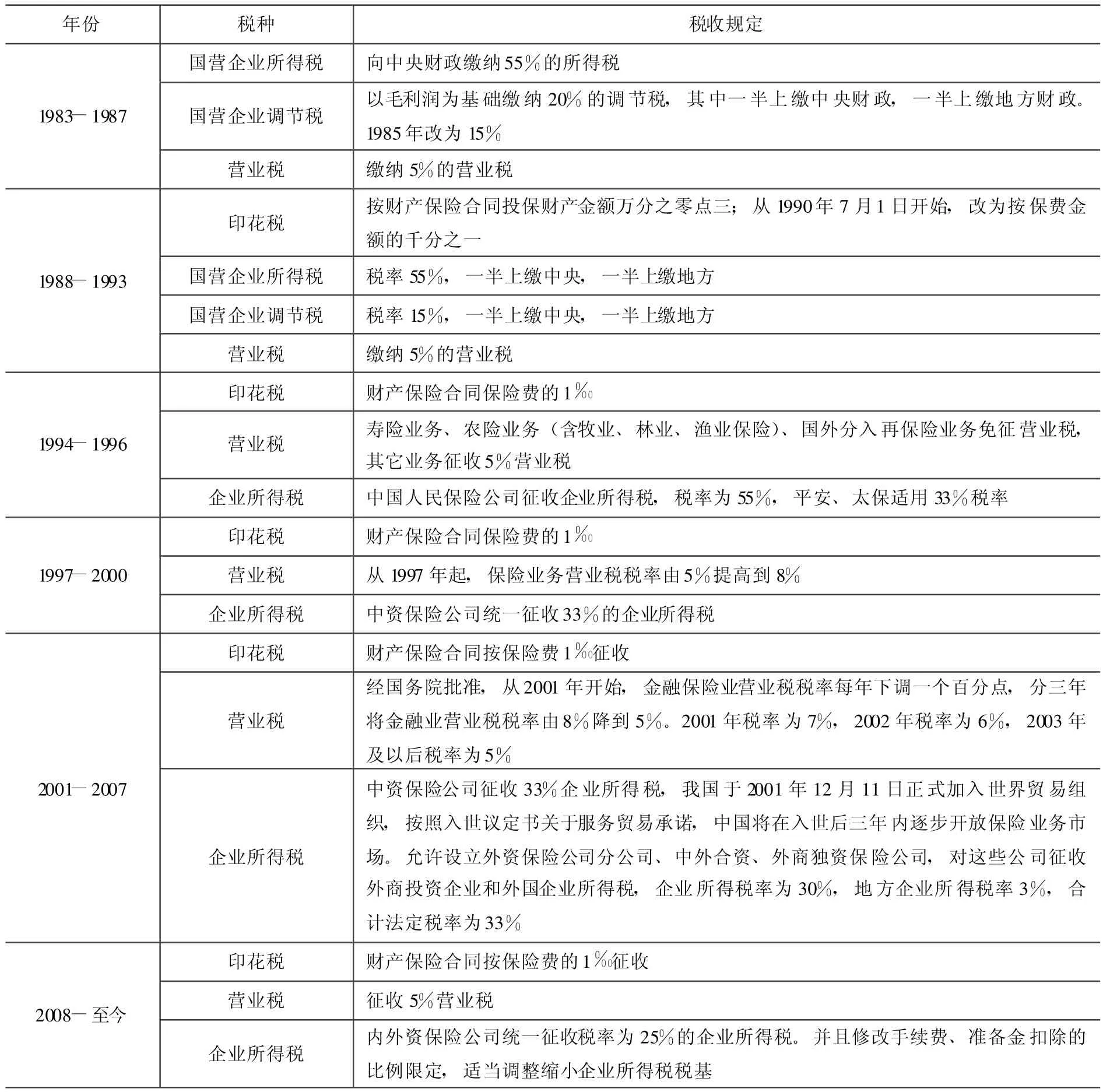

一、我國(guó)保險(xiǎn)業(yè)稅制改革歷程

我國(guó)保險(xiǎn)業(yè)稅制改革歷程映射了我國(guó)金融業(yè)的改革歷程。在1978年以前,我國(guó)的金融體系是“大一統(tǒng)”的模式,只有中國(guó)人民銀行一家經(jīng)營(yíng)了全部的金融業(yè)務(wù)。1978年黨的十一屆三中全會(huì)召開以后,從1979年開始到1990年止,我國(guó)已經(jīng)建立起以中央銀行為核心,以四大國(guó)有專業(yè)銀行為主體,多種金融機(jī)構(gòu)并存的金融組織體系,而我國(guó)的保險(xiǎn)業(yè)務(wù)也是在此期間才得以恢復(fù)。中國(guó)人民保險(xiǎn)公司始建于1949年10月20日,成立初期隸屬于中國(guó)人民銀行,1952年改隸屬于財(cái)政部,1959年起,因?yàn)橥^k國(guó)內(nèi)保險(xiǎn)業(yè)務(wù),專營(yíng)涉外保險(xiǎn)業(yè)務(wù),重新劃歸中國(guó)人民銀行領(lǐng)導(dǎo)。經(jīng)國(guó)務(wù)院批準(zhǔn),我國(guó)從1980年開始恢復(fù)國(guó)內(nèi)保險(xiǎn)業(yè)務(wù),并從中國(guó)人民銀行逐步分出,1984年,中國(guó)人民保險(xiǎn)公司劃歸國(guó)務(wù)院直屬機(jī)構(gòu)。中國(guó)人壽保險(xiǎn)公司是屬于中國(guó)人民保險(xiǎn)公司領(lǐng)導(dǎo)下的專業(yè)公司。到1990年,我國(guó)又成立了六家股份制和地區(qū)性的保險(xiǎn)公司,如中國(guó)平安、四川人壽等。1992年,美國(guó)友邦保險(xiǎn)公司上海分公司成立,成為新中國(guó)保險(xiǎn)業(yè)恢復(fù)以來(lái)第一個(gè)在中國(guó)成立分公司的外國(guó)保險(xiǎn)公司。2001年開始,我國(guó)加入WTO,五年過(guò)渡期結(jié)束,中國(guó)保險(xiǎn)業(yè)更加開放。

我國(guó)在恢復(fù)保險(xiǎn)業(yè)務(wù)的早期,國(guó)家對(duì)保險(xiǎn)業(yè)采取了免稅的支持政策。1983年國(guó)家實(shí)行兩步“利改稅”以后,國(guó)家提高了對(duì)保險(xiǎn)業(yè)的征稅,財(cái)政部在確定中國(guó)人民保險(xiǎn)公司的稅率時(shí),將其視為具有超額壟斷利潤(rùn)的國(guó)有企業(yè),征收5%的營(yíng)業(yè)稅和55%的企業(yè)所得稅,另外還加征20%的調(diào)節(jié)稅,1985年以后,調(diào)節(jié)稅率改為15%。這樣也就逐漸形成了對(duì)保險(xiǎn)公司征收營(yíng)業(yè)稅和企業(yè)所得稅兩個(gè)主體稅種的保險(xiǎn)業(yè)稅制,同時(shí)和其它行業(yè)一樣,也需要征收印花稅、城市維護(hù)建設(shè)稅、教育費(fèi)附加等。我國(guó)不同時(shí)期保險(xiǎn)業(yè)的稅制演變情況可歸納為表1所示。

表1 我國(guó)保險(xiǎn)業(yè)稅制不同時(shí)期的改革歷程

二、我國(guó)保險(xiǎn)業(yè)稅負(fù)實(shí)證分析

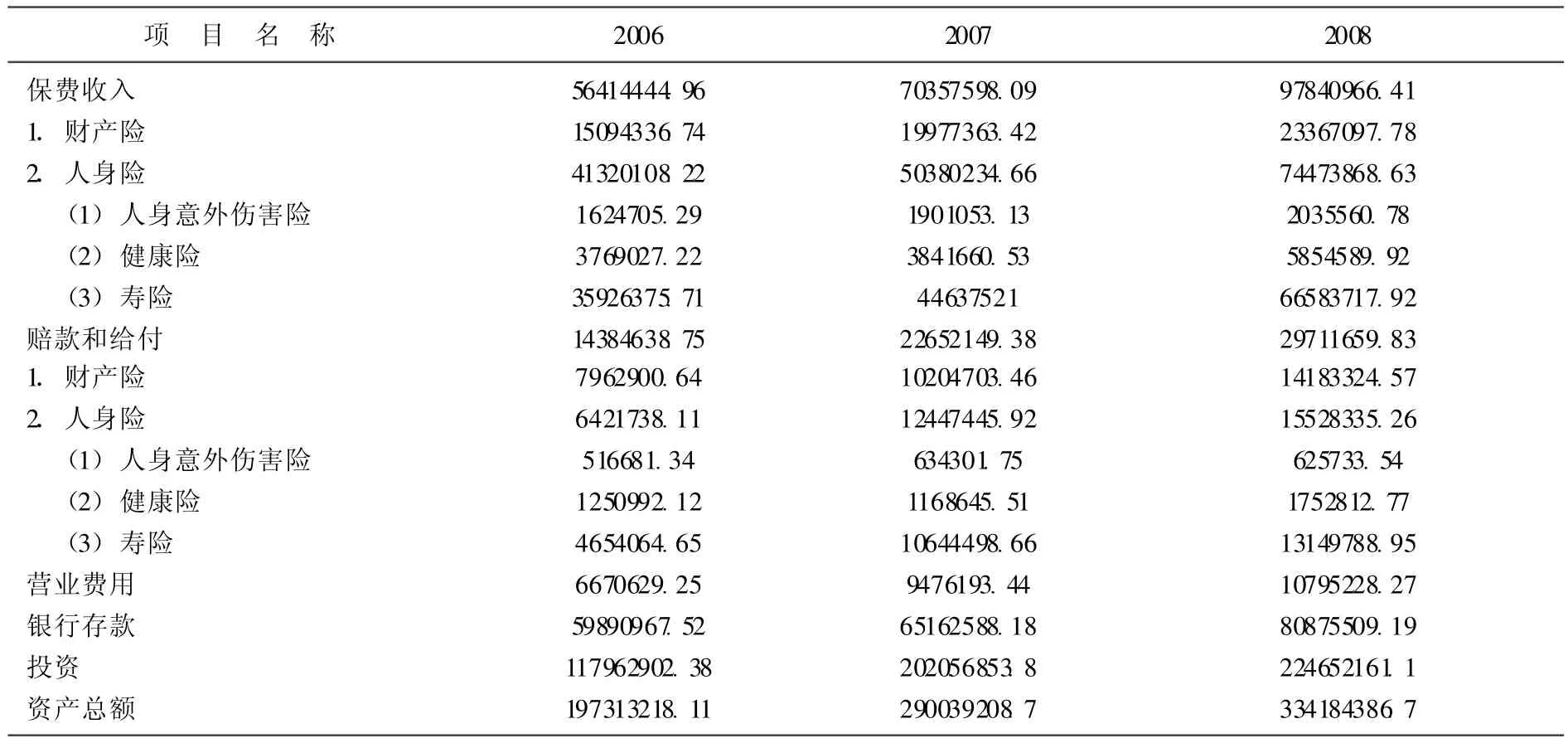

我國(guó)保險(xiǎn)業(yè)2006-2008年總體經(jīng)營(yíng)情況數(shù)據(jù)如表2所示。如果不考慮準(zhǔn)備金的提轉(zhuǎn),我國(guó)保險(xiǎn)業(yè)在2006-2008年分別取得了3535.92億元、4470.54億元、6812.93億元的盈利,而這僅僅是承包的利潤(rùn),還沒(méi)有計(jì)算11796億元、2020.56億元、2246.52億元投資資產(chǎn)所產(chǎn)生的投資收益。這說(shuō)明,在沒(méi)有出現(xiàn)大的災(zāi)害事故年份,我國(guó)保險(xiǎn)業(yè)的盈利能力比較強(qiáng),但是,即使是出現(xiàn)了四川汶川大地震這樣的重大自然災(zāi)害的年份,我國(guó)保險(xiǎn)業(yè)反而取得了6812.93億元的盈利。當(dāng)然,這里面還要區(qū)分財(cái)產(chǎn)險(xiǎn)和人身險(xiǎn)。因?yàn)槿松黼U(xiǎn)的保期較長(zhǎng),風(fēng)險(xiǎn)較大,但是財(cái)產(chǎn)險(xiǎn)大多數(shù)是按年承保,所以,盈利比較真實(shí),財(cái)產(chǎn)險(xiǎn)2006-2008三年的盈利分別為713.14億元、977.26億元、918.37億元,2008年財(cái)險(xiǎn)保費(fèi)收入增加,但盈利下降,這在很大程度上就是由于汶川大地震的影響。

表2 2006-2008年我國(guó)保險(xiǎn)業(yè)經(jīng)營(yíng)數(shù)據(jù) 單位:萬(wàn)元

既然我國(guó)險(xiǎn)業(yè)經(jīng)營(yíng)狀況發(fā)展較快,總體盈利能力較強(qiáng),那么,保險(xiǎn)公司是否承擔(dān)了其應(yīng)當(dāng)負(fù)擔(dān)的稅收負(fù)但呢?為了分析我國(guó)保險(xiǎn)業(yè)稅負(fù)的真實(shí)狀況,下面我們從 《中國(guó)保險(xiǎn)年鑒》2007、2008、2009連續(xù)三年數(shù)據(jù)中獲得保險(xiǎn)公司2006、2007、2008年的經(jīng)營(yíng)數(shù)據(jù),實(shí)證分析保險(xiǎn)業(yè)的稅負(fù)狀況。為了便于分析,這里我們引入三個(gè)指標(biāo)。

第一準(zhǔn)備金提存率 (以下計(jì)算結(jié)果中用T1表示)。即準(zhǔn)備金提存占保險(xiǎn)業(yè)務(wù)收入的比例。準(zhǔn)備金提存占當(dāng)年保險(xiǎn)業(yè)務(wù)收入比例用來(lái)度量當(dāng)年保險(xiǎn)公司從總的保險(xiǎn)業(yè)務(wù)收入中凈提存了多大比例的準(zhǔn)備金,計(jì)算公式:準(zhǔn)備金提存占保險(xiǎn)業(yè)務(wù)收入比例=[保險(xiǎn)公司當(dāng)年提存的各種形式的準(zhǔn)備金之和 (如未到期責(zé)任準(zhǔn)備金、未決賠款準(zhǔn)備金、長(zhǎng)期壽險(xiǎn)準(zhǔn)備金等)/保險(xiǎn)業(yè)務(wù)收入]×100%。這一指標(biāo)主要用來(lái)度量保險(xiǎn)公司的準(zhǔn)備金提存對(duì)稅負(fù)的影響,特別是對(duì)企業(yè)所得稅負(fù)的影響。

第二流轉(zhuǎn)稅稅負(fù)率 (以下計(jì)算結(jié)果中用T2表示)。流轉(zhuǎn)稅稅負(fù)率用以考察保險(xiǎn)公司營(yíng)業(yè)稅的負(fù)擔(dān)情況。流轉(zhuǎn)稅稅負(fù)率=(營(yíng)業(yè)稅金及附加/保險(xiǎn)業(yè)務(wù)收入)×100%,當(dāng)然,會(huì)計(jì)核算中營(yíng)業(yè)稅金及附加的內(nèi)容除了包括營(yíng)業(yè)稅以外,還包括城建稅和教育費(fèi)附加。

第三企業(yè)所得稅利潤(rùn)總額稅負(fù)率 (以下計(jì)算結(jié)果中用T3表示)。該指標(biāo)用以度量保險(xiǎn)公司的企業(yè)所得稅負(fù)擔(dān)情況。企業(yè)所得稅稅負(fù)率=(所得稅/利潤(rùn)總額)×100%。當(dāng)然,也需要指出,會(huì)計(jì)核算上的利潤(rùn)總額并不一定全都需要繳納企業(yè)所得稅,如國(guó)債利息所得,這也是導(dǎo)致某些保險(xiǎn)公司企業(yè)所得稅稅負(fù)率低于國(guó)家法定稅率的原因。

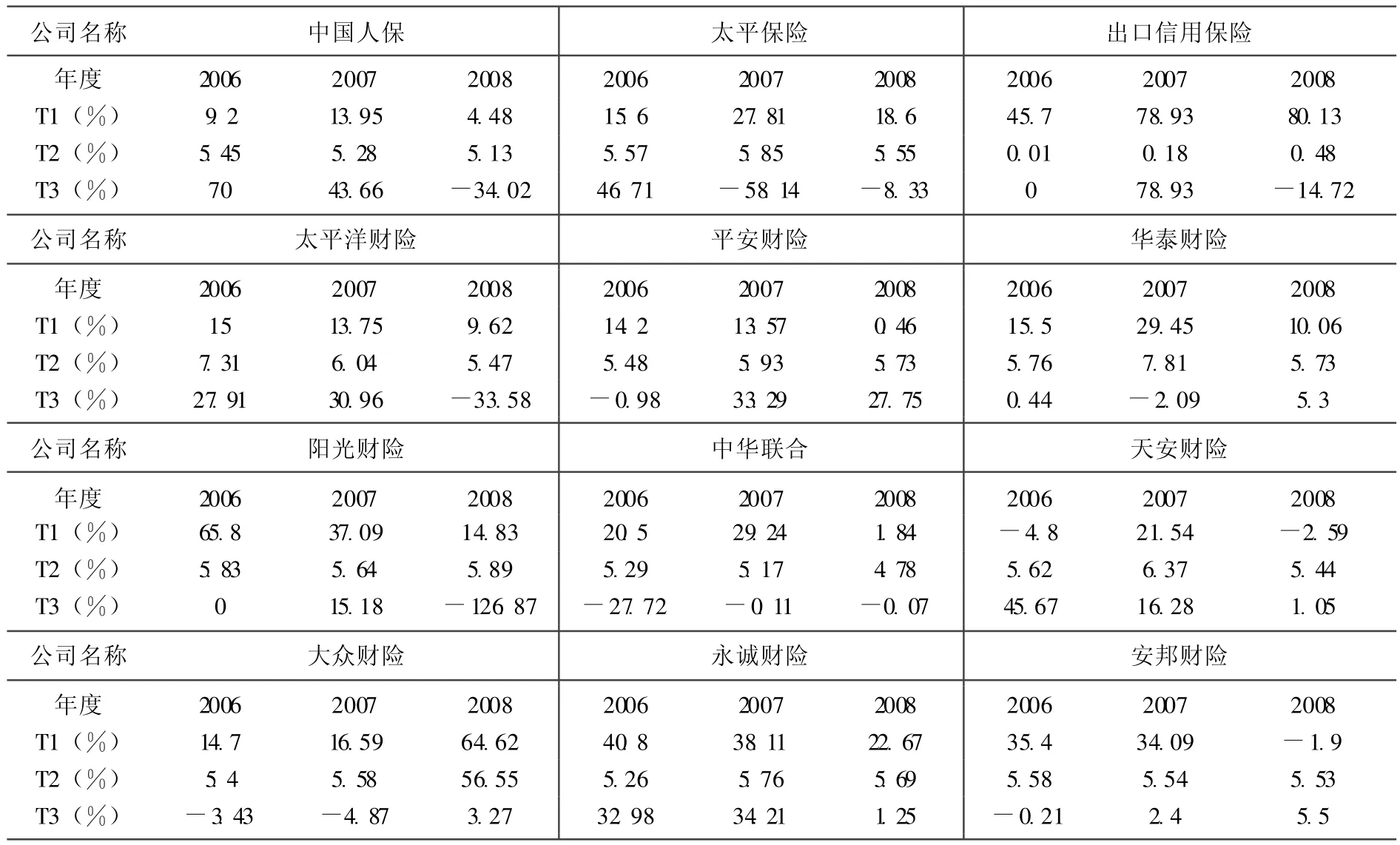

為了計(jì)算各保險(xiǎn)公司2006、2007、2008年度的上面三個(gè)指標(biāo),我們從 《中國(guó)保險(xiǎn)年鑒》2007、2008、2009所公布各保險(xiǎn)公司經(jīng)營(yíng)數(shù)據(jù)中,收集了26家公司2006、2007、2008連續(xù)三年的損益表數(shù)據(jù),其中,財(cái)產(chǎn)保險(xiǎn)公司12家,再保險(xiǎn)公司2家,人壽保險(xiǎn)公司12家。之所以選擇這些公司,是因?yàn)樵谀觇b中,我們能夠找到這些公司的損益表,所以,我們的樣本不是經(jīng)過(guò)隨機(jī)抽樣選取,不能做到統(tǒng)計(jì)的無(wú)偏性。然后分別計(jì)算各保險(xiǎn)公司的準(zhǔn)備金提存率 (T1)、流轉(zhuǎn)稅稅負(fù)率 (T2)、企業(yè)所得稅利潤(rùn)總額稅負(fù)率 (T3),然后再將這三個(gè)指標(biāo)進(jìn)行橫向和縱向兩個(gè)緯度比較,以求全面展現(xiàn)我國(guó)保險(xiǎn)業(yè)稅負(fù)的真實(shí)狀況。

(一)我國(guó)財(cái)產(chǎn)保險(xiǎn)公司稅負(fù)實(shí)證分析

在世界各國(guó)稅務(wù)機(jī)關(guān)對(duì)保險(xiǎn)公司的監(jiān)管中,最關(guān)心的是準(zhǔn)備金提存,世界各國(guó)都會(huì)采取措施防止保險(xiǎn)公司利用準(zhǔn)備金來(lái)避稅[1]。從準(zhǔn)備金提存率這個(gè)指標(biāo)來(lái)看,不管是哪一年,準(zhǔn)備金提存率公司間差異較大,年度間變化沒(méi)有明顯規(guī)律。2006年,準(zhǔn)備金提存率最高的是陽(yáng)光財(cái)險(xiǎn),T1為65.8,從而導(dǎo)致承包利潤(rùn)、營(yíng)業(yè)利潤(rùn)、利潤(rùn)總額全部虧損,所以企業(yè)所得稅實(shí)繳額為0,再次是中國(guó)出口信用保險(xiǎn)公司達(dá)到45.7%,最低的天安財(cái)險(xiǎn),為-4.8%;2007年度,準(zhǔn)備金提存率最高的為出口信用保險(xiǎn)公司,達(dá)到78.93%,最低的為太平洋財(cái)險(xiǎn),為13.57%;2008年度,新企業(yè)所得稅法實(shí)施后,準(zhǔn)備金稅前扣除政策有所放松,原則上只要按照保險(xiǎn)精算計(jì)算并計(jì)提的準(zhǔn)備金均可稅前扣除,當(dāng)年準(zhǔn)備金提存最高的也是出口信用保險(xiǎn),比例高達(dá)80.13%,最低為天安財(cái)險(xiǎn),為-2.59%。從平均值來(lái)看,2006年平均為23.97%,2007年平均為29.51%,2008年平均為18.56%,所有樣本公司2006-2008三年準(zhǔn)備金提存率平均為24%。所以,準(zhǔn)備金和企業(yè)所得稅之間的關(guān)系就顯現(xiàn)出來(lái),準(zhǔn)備金提得高,企業(yè)所得稅就少甚至沒(méi)有,準(zhǔn)備金提的比例低,那么企業(yè)所得稅就高。因此,在企業(yè)所得稅制度設(shè)計(jì)中,肯定需要制定必要的條款來(lái)限制保險(xiǎn)公司利用準(zhǔn)備金提存避稅。

接下來(lái),我們?cè)賮?lái)分析財(cái)產(chǎn)保險(xiǎn)公司的流轉(zhuǎn)稅稅負(fù)。從理論上看,我國(guó)對(duì)保費(fèi)收入征收5%的營(yíng)業(yè)稅,再加上7%的城建稅和3%的教育費(fèi)附加,所以,理論上流轉(zhuǎn)稅稅負(fù)率應(yīng)該為5.5%。從表3可以看出,12家財(cái)險(xiǎn)公司2006年流轉(zhuǎn)稅稅負(fù)率平均為5.642%,高于理論測(cè)算值。其中,2006流轉(zhuǎn)稅稅負(fù)率最高是太平洋財(cái)險(xiǎn),為7.31%,最低為出口信用保險(xiǎn),為0.01%。稅負(fù)差異原因?yàn)榈貐^(qū)差異,因?yàn)闋I(yíng)業(yè)稅稅率全國(guó)統(tǒng)一為5%,但城建稅率深圳特區(qū)執(zhí)行1%,上海市區(qū)執(zhí)行7%,教育費(fèi)附加2006年全國(guó)都是3%,有些地方還有其它地方附加,如上海的海道養(yǎng)護(hù)附加,這樣就會(huì)增加流轉(zhuǎn)稅稅負(fù)率。

其中,中國(guó)出口信用保險(xiǎn)公司流轉(zhuǎn)稅稅負(fù)率為0.01%,原因是國(guó)家稅務(wù)總局于2002年10月10日發(fā)布文件 《關(guān)于對(duì)中國(guó)出口信用保險(xiǎn)公司辦理的出口信用保險(xiǎn)業(yè)務(wù)不征收營(yíng)業(yè)稅的通知》(財(cái)稅[2002]157號(hào)),文件規(guī)定,國(guó)務(wù)院批準(zhǔn)的保險(xiǎn)體制改革方案規(guī)定,中國(guó)出口信用保險(xiǎn)公司是我國(guó)境內(nèi)專門辦理出口信用保險(xiǎn)業(yè)務(wù)的單位。根據(jù) 《中華人民共和國(guó)營(yíng)業(yè)稅暫行條例實(shí)施細(xì)則》第八條第一款的規(guī)定,境內(nèi)保險(xiǎn)機(jī)構(gòu)辦理出口保險(xiǎn)業(yè)務(wù)不征收營(yíng)業(yè)稅,因此,對(duì)中國(guó)出口信用保險(xiǎn)公司辦理的出口信用保險(xiǎn)業(yè)務(wù)不征收營(yíng)業(yè)稅。2009年初,新修訂的營(yíng)業(yè)稅暫行條例實(shí)施細(xì)則中刪除了這一款。根據(jù)財(cái)稅字 [1994]第015號(hào)文件,對(duì)中國(guó)人民保險(xiǎn)公司此項(xiàng)業(yè)務(wù)也免征營(yíng)業(yè)稅。另外,該公司2006年度實(shí)現(xiàn)利潤(rùn)總額為8651萬(wàn)元,但是企業(yè)所得稅卻為0,原因是,根據(jù)國(guó)務(wù)院關(guān)于組建出口信用保險(xiǎn)公司的通知 (國(guó)發(fā) (2001)9號(hào))的 《中國(guó)出口信用保險(xiǎn)公司組建方案》規(guī)定,對(duì)該公司不征營(yíng)業(yè)稅,企業(yè)所得稅實(shí)行先征后返,所以,該公司企業(yè)所得稅負(fù)率為0。

在我們所分析的12家財(cái)產(chǎn)保險(xiǎn)公司中,按照2006年度利潤(rùn)總額分析,12家公司中有5家財(cái)險(xiǎn)公司利潤(rùn)總額虧損,其中,在盈利的7家公司中,企業(yè)所得稅利潤(rùn)總額稅負(fù)率在各公司間都存在很大的差異。在虧損的5家保險(xiǎn)公司還有兩家公司2006年獲得了企業(yè)所得稅的退稅,即太平保險(xiǎn)和平安財(cái)險(xiǎn)。大眾財(cái)產(chǎn)保險(xiǎn)公司2006年利潤(rùn)總額顯示虧損120.92百萬(wàn)元,卻繳納了415萬(wàn)元的企業(yè)所得稅,這也可能是因?yàn)闀?huì)計(jì)和稅法的差異對(duì)利潤(rùn)總額的納稅調(diào)整所致。企業(yè)所得稅利潤(rùn)總額稅負(fù)率最高的是中國(guó)人保財(cái)險(xiǎn),稅負(fù)率達(dá)到70%,即2006年度利潤(rùn)總額中的70%繳納了企業(yè)所得稅,這里還沒(méi)有包括流轉(zhuǎn)稅,這里也可以看到保險(xiǎn)業(yè)稅負(fù)的一個(gè)縮影。其次是太平保險(xiǎn),稅負(fù)率為46.71%,再次是天安財(cái)產(chǎn)保險(xiǎn)公司,稅負(fù)率為45.67%,再后面是永誠(chéng)財(cái)產(chǎn)保險(xiǎn)公司,稅負(fù)率為32.98%,再后面是太平洋財(cái)產(chǎn)保險(xiǎn)公司,稅負(fù)率為27.91%,華泰財(cái)險(xiǎn)稅負(fù)率最低為0.44%。

2008年情況就比較特殊,2008年是新企業(yè)所得稅法實(shí)施的第一年,12家財(cái)險(xiǎn)公司中,利潤(rùn)總額為正的只有5家,其中,所得稅費(fèi)用列示為正數(shù)的公司有6家,利潤(rùn)總額和所得稅同時(shí)為正的公司只有兩家,即平安財(cái)險(xiǎn)和華泰財(cái)險(xiǎn)。通過(guò)觀察T3,我們可以發(fā)現(xiàn),保險(xiǎn)公司企業(yè)所得稅下降比較明顯。在12家公司中,有6家公司顯示企業(yè)所得稅利潤(rùn)總額稅負(fù)率為負(fù)數(shù),負(fù)數(shù)值最小者甚至達(dá)到-126.87%,即陽(yáng)光財(cái)產(chǎn)保險(xiǎn)公司,負(fù)數(shù)值最大者為-0.07,為中華聯(lián)合保險(xiǎn)公司。企業(yè)所得稅利潤(rùn)總額稅負(fù)率為負(fù)數(shù)有兩種可能,其一是利潤(rùn)總額為負(fù)數(shù),但所得稅費(fèi)用為正。這種情況比較正常,即因?yàn)闀?huì)計(jì)準(zhǔn)則和企業(yè)所得稅法的差異,盡管利潤(rùn)總額為負(fù)數(shù),但是卻繳納了企業(yè)所得稅,這樣公司有太平保險(xiǎn)、出口信用保險(xiǎn)、中華聯(lián)合保險(xiǎn);其二是利潤(rùn)總額為正數(shù),但是所得稅費(fèi)用為負(fù)數(shù)。包括人保財(cái)險(xiǎn)、陽(yáng)光財(cái)險(xiǎn)、太平洋財(cái)險(xiǎn)。但是所得稅費(fèi)用為負(fù)數(shù)并不代表該公司收到企業(yè)所得稅退稅,這是由于新的所得稅會(huì)計(jì)準(zhǔn)則采取的資產(chǎn)負(fù)債表債務(wù)法所形成的,但是可以肯定所得稅費(fèi)用為負(fù)數(shù)的公司當(dāng)年所實(shí)際繳納的企業(yè)所得稅肯定不多。

表3 12家財(cái)產(chǎn)保險(xiǎn)公司2006-2008主要稅負(fù)比例表

(二)我國(guó)再保險(xiǎn)公司稅負(fù)實(shí)證分析

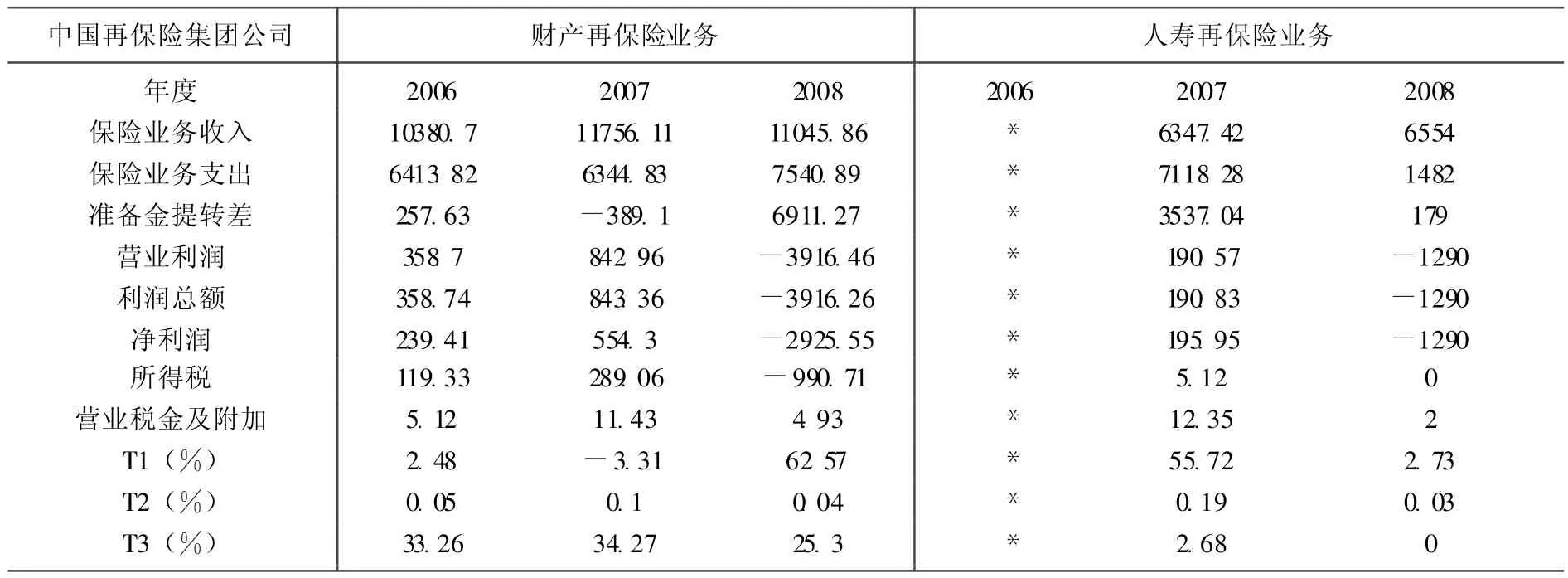

我國(guó)再保險(xiǎn)公司只有一家,即中國(guó)再保險(xiǎn) (集團(tuán))公司,旗下包括中國(guó)財(cái)產(chǎn)再保險(xiǎn)和人壽再保險(xiǎn)股份有限公司兩家子公司。表4顯示了再保險(xiǎn)集團(tuán)兩家再保險(xiǎn)業(yè)務(wù)的經(jīng)營(yíng)情況。

從財(cái)產(chǎn)再保險(xiǎn)股份有限公司2006、2007、2008年度損益表來(lái)看,流轉(zhuǎn)稅稅負(fù)和企業(yè)所得稅稅負(fù)在所考察三個(gè)年度中都有波動(dòng)。2004年實(shí)現(xiàn)利潤(rùn)9323萬(wàn)元,但是企業(yè)所得稅為0,而2005年實(shí)現(xiàn)利潤(rùn)16478萬(wàn)元,繳納企業(yè)所得稅4881萬(wàn)元,企業(yè)所得稅利潤(rùn)總額稅負(fù)率為29.62%。財(cái)產(chǎn)再保險(xiǎn)公司三年企業(yè)所得稅利潤(rùn)總額稅負(fù)率分別為33.26%、34.27%、25.3%,這反映了我國(guó)企業(yè)所得稅的改革情況,因?yàn)樾缕髽I(yè)所得稅法的法定稅率為25%,財(cái)產(chǎn)再保險(xiǎn)公司企業(yè)所得稅也有很大的下降。

從人壽再保險(xiǎn)股份有限公司2006、2007、2008年度損益表來(lái)看,有一個(gè)比較奇怪的現(xiàn)象就是,2007年人壽再保險(xiǎn)比財(cái)產(chǎn)再保險(xiǎn)的流轉(zhuǎn)稅稅負(fù)要高,而2008年正好相反。理論上的分析一般認(rèn)為,人壽再保險(xiǎn)業(yè)務(wù)可以享受免營(yíng)業(yè)稅的優(yōu)惠,流轉(zhuǎn)稅稅負(fù)要低于財(cái)產(chǎn)再保險(xiǎn)。人壽再保險(xiǎn)的企業(yè)所得稅稅負(fù)比較低是因?yàn)槌邪麧?rùn)一般都是負(fù)數(shù),這是因?yàn)槿藟郾kU(xiǎn)的限期長(zhǎng),長(zhǎng)期責(zé)任準(zhǔn)備金提存較大,所以基本上沒(méi)有利潤(rùn),這樣也就是不存在企業(yè)所得稅。

表4 中國(guó)再保險(xiǎn)集團(tuán)2006-2008年度稅負(fù)分析表 單位:百萬(wàn)元

(三)我國(guó)人壽保險(xiǎn)公司稅負(fù)實(shí)證分析

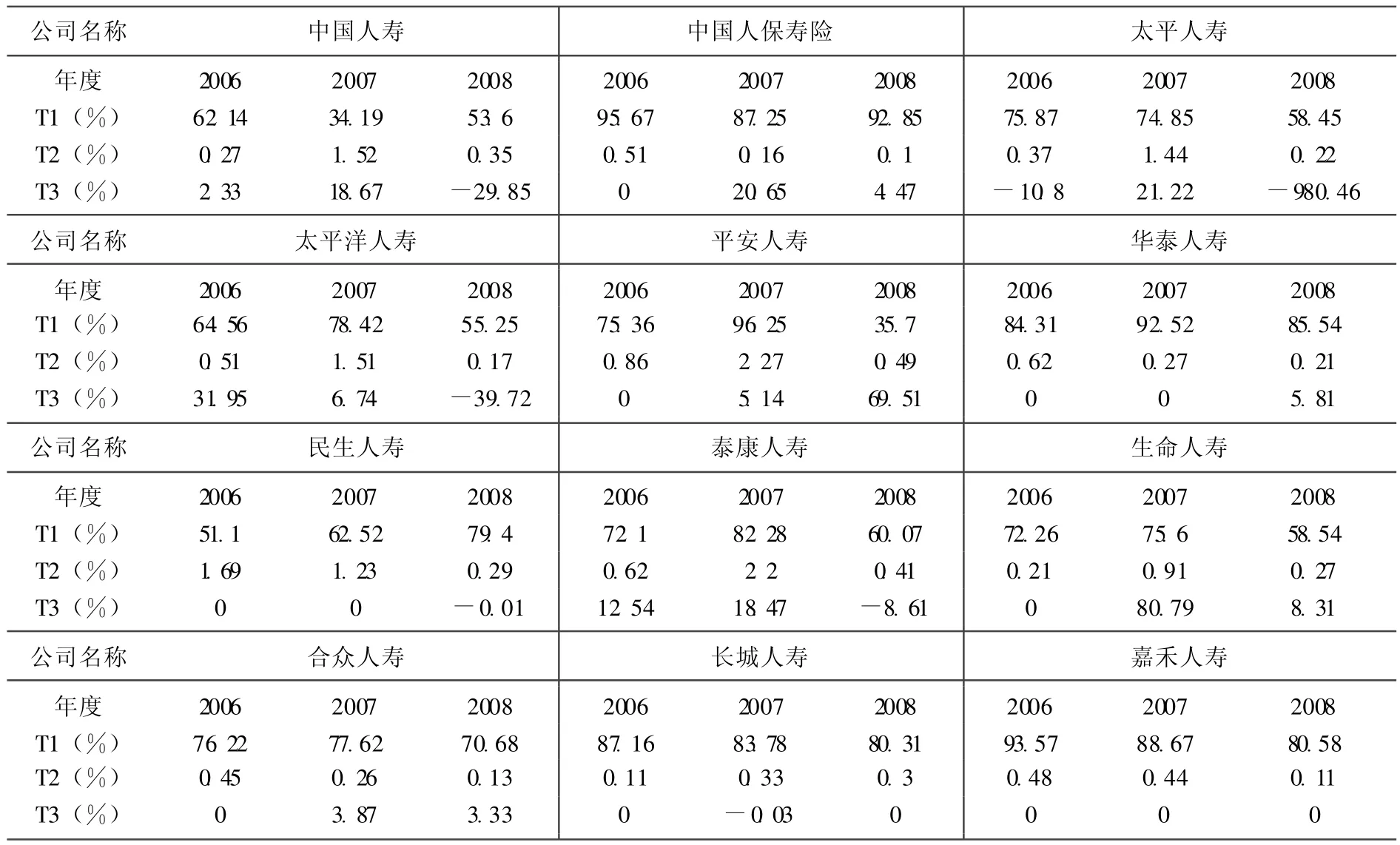

表5 12家壽險(xiǎn)公司2006-2008主要稅負(fù)比例表

如表5所示,在所考察的12家人壽保險(xiǎn)公司中,2006流轉(zhuǎn)稅稅負(fù)率從最高的1.69%到最低的0.11不等,這主要是因?yàn)槲覈?guó)對(duì)一年期以上的人壽保險(xiǎn)產(chǎn)品實(shí)行免征營(yíng)業(yè)稅,所以,各公司稅負(fù)率的差異,實(shí)際上代表了各個(gè)公司所從事的免稅業(yè)務(wù)與應(yīng)稅業(yè)務(wù)的多少,稅負(fù)率低甚至為0,說(shuō)明這家公司保險(xiǎn)業(yè)務(wù)收入主要是免征營(yíng)業(yè)稅的收入,而稅負(fù)率高則是因?yàn)閺氖聭?yīng)稅業(yè)務(wù)多。所以,人壽保險(xiǎn)產(chǎn)品的流轉(zhuǎn)稅稅負(fù)并不高。2007年,各人壽保險(xiǎn)公司的流轉(zhuǎn)稅稅負(fù)和企業(yè)所得稅稅負(fù)都有不同程度的上升,有6家公司流轉(zhuǎn)稅稅負(fù)率大于1%以上,有的甚至達(dá)到2.2%,即泰康人壽。在企業(yè)所得稅方面,中國(guó)人壽、中國(guó)人保、太平人壽2007的企業(yè)所得稅稅負(fù)率都達(dá)到20%以上,很大的可能是因?yàn)?007年度國(guó)家稅務(wù)總局對(duì)保險(xiǎn)公司進(jìn)行了全行業(yè)的專項(xiàng)稅務(wù)檢查,查補(bǔ)稅款是導(dǎo)致當(dāng)年流轉(zhuǎn)稅和企業(yè)所得稅明顯增加的主要原因。

從人壽保險(xiǎn)公司2006企業(yè)所得稅來(lái)看,12家公司中只有5家公司繳納了企業(yè)所得稅,這5家公司分別是,中國(guó)人壽繳納企業(yè)所得稅23100萬(wàn)元,太平人壽繳納企業(yè)所得稅2558萬(wàn)元,太平洋人壽50246萬(wàn)元,健康人壽6044萬(wàn)元,民安人壽511萬(wàn)元。其它7家公司企業(yè)所得稅全部都是0。從承包利潤(rùn)來(lái)看,30家公司中,只有一家公司承包利潤(rùn)為正,即民安人壽承包利潤(rùn)為665萬(wàn)元。再來(lái)看一下,當(dāng)年準(zhǔn)備金提轉(zhuǎn)差占保險(xiǎn)業(yè)務(wù)收入的比例,12家公司差別也是很大。和財(cái)產(chǎn)保險(xiǎn)公司相似,準(zhǔn)備金提存占保險(xiǎn)業(yè)務(wù)收入的比例差別更大,最高的比例為95.67%,而最低也有51.1%。這也同樣可以看出,準(zhǔn)備金提存對(duì)人壽保險(xiǎn)公司的利潤(rùn)和企業(yè)所得稅的影響。

三、研究結(jié)論與政策建議

第一我國(guó)保險(xiǎn)業(yè)不同業(yè)務(wù)間、同類業(yè)務(wù)不同公司間流轉(zhuǎn)稅稅負(fù)差異較大。財(cái)產(chǎn)保險(xiǎn)的流轉(zhuǎn)稅明顯高于人壽保險(xiǎn),這是由于人壽保險(xiǎn)部分產(chǎn)品享受免征營(yíng)業(yè)稅待遇。財(cái)產(chǎn)保險(xiǎn)公司營(yíng)業(yè)稅負(fù)差異不大,但是各種地方附加差異較大,這是地區(qū)間地方附加差異造成。但是人壽保險(xiǎn)公司間流轉(zhuǎn)稅負(fù)差別就非常大,政策原因在于人壽保險(xiǎn)收入免征營(yíng)業(yè)稅待遇是由財(cái)政稅務(wù)部門發(fā)文明確,只對(duì)列舉的具體產(chǎn)品免稅,壽險(xiǎn)公司銷售免稅產(chǎn)品多的,則營(yíng)業(yè)稅負(fù)就低,反之就高。產(chǎn)生保險(xiǎn)業(yè)流轉(zhuǎn)稅負(fù)差異的原因有兩點(diǎn):一是對(duì)于部分人壽保險(xiǎn)產(chǎn)品給予免稅待遇,二是營(yíng)業(yè)稅的地方附加地區(qū)間有差別。由于人壽保險(xiǎn)產(chǎn)品具有部分社會(huì)保障功能,通過(guò)免征營(yíng)業(yè)稅,可以適當(dāng)提高人們購(gòu)買人壽保險(xiǎn)產(chǎn)品的積極性以彌補(bǔ)其正的外部性。但是地方附加的地區(qū)間差異不符合公平原則,需要取消。2009年新出臺(tái)的營(yíng)業(yè)稅暫行條例已經(jīng)將保險(xiǎn)勞務(wù)的征稅地點(diǎn)由勞務(wù)發(fā)生地改為機(jī)構(gòu)所在地,即大的保險(xiǎn)公司營(yíng)業(yè)稅全部由總部統(tǒng)一繳納,同時(shí),不論總部設(shè)立在全國(guó)的任何地方,一律執(zhí)行相同的地方附加率,以平衡流轉(zhuǎn)稅稅負(fù)。

第二我國(guó)保險(xiǎn)業(yè)不同業(yè)務(wù)間、同類業(yè)務(wù)不同公司間企業(yè)所得稅稅負(fù)差異也較大。財(cái)產(chǎn)保險(xiǎn)公司的企業(yè)所得稅負(fù)擔(dān)也要比人壽保險(xiǎn)公司高,大多數(shù)人壽保險(xiǎn)公司因?yàn)樘潛p,所以企業(yè)所得稅都是0,只有個(gè)別壽險(xiǎn)公司繳納了企業(yè)所得稅。財(cái)產(chǎn)保險(xiǎn)公司的所得稅差異特別大,2006人保財(cái)險(xiǎn)利潤(rùn)總額所得稅負(fù)率為70%,而最低的華泰財(cái)險(xiǎn)只有0.44%。而再保險(xiǎn)公司不論是流轉(zhuǎn)稅還是企業(yè)所得稅在年度間不均衡,忽高忽低,不符合常理,這說(shuō)明對(duì)再保險(xiǎn)公司征稅不規(guī)范。不管是財(cái)產(chǎn)保險(xiǎn)還是人壽保險(xiǎn)產(chǎn)生所得稅差異的最主要原因就是各類準(zhǔn)備金的提存,準(zhǔn)備金提存得越多,企業(yè)所得稅負(fù)越輕,準(zhǔn)備金提得越少,企業(yè)所得稅越高。

第三稅收征管的松緊度直接影響了保險(xiǎn)行業(yè)的稅負(fù)高低。保險(xiǎn)公司由于其行業(yè)特殊性,一般情況下,日常稅收征管基本處于放任狀態(tài),其原因在于業(yè)務(wù)比較復(fù)雜,會(huì)計(jì)核算和一般企業(yè)有較大差別,因此,通常屬于稅務(wù)稽查的盲區(qū)。但是2007年由國(guó)家稅務(wù)總局牽頭在全國(guó)范圍內(nèi)開展了保險(xiǎn)行業(yè)專項(xiàng)稅務(wù)檢查,結(jié)果顯示,各保險(xiǎn)公司2007年總體稅收負(fù)擔(dān)都高于其它年份。

第四2008年新企業(yè)所得稅法實(shí)施后,保險(xiǎn)行業(yè)的企業(yè)所得稅都有很大的下降。產(chǎn)生保險(xiǎn)業(yè)企業(yè)所得稅稅負(fù)差異的原因是保單取得成本和各項(xiàng)準(zhǔn)備金的扣除。我國(guó)新企業(yè)所得稅法實(shí)行25%的稅率屬于國(guó)際上適中偏低水平,但是在企業(yè)所得稅稅基方面,卻有限制。企業(yè)所得稅法對(duì)保單取得成本的扣除限制主要就是對(duì)手續(xù)費(fèi)和傭金扣除限制,按照財(cái)稅 [2009]29號(hào)文規(guī)定,財(cái)產(chǎn)保險(xiǎn)公司扣除比例為實(shí)收保費(fèi)的15%,人壽保險(xiǎn)公司為實(shí)收保費(fèi)的10%。實(shí)際上,對(duì)財(cái)險(xiǎn)和壽險(xiǎn)實(shí)行差別扣除比例意義不大,而且,從實(shí)際業(yè)務(wù)操作來(lái)看,往往是壽險(xiǎn)的手續(xù)費(fèi)和傭金要高于財(cái)險(xiǎn),因此,統(tǒng)一扣除比例有利于公平財(cái)險(xiǎn)和壽險(xiǎn)的稅負(fù)。在準(zhǔn)備金的扣除方面,從國(guó)際上來(lái)看,各國(guó)稅務(wù)機(jī)關(guān)一般都認(rèn)同保險(xiǎn)監(jiān)管機(jī)構(gòu)的監(jiān)管措施,而各國(guó)保險(xiǎn)監(jiān)管機(jī)構(gòu)主要是督促保險(xiǎn)公司準(zhǔn)備金提取不足,只要是按照監(jiān)管部門要求提取的準(zhǔn)備金,在稅前都可以扣除[2]。我國(guó)新企業(yè)所得稅法實(shí)施后,也借鑒了國(guó)際通行做法,各項(xiàng)準(zhǔn)備金基本上只要是按照保險(xiǎn)精算要求提取的,都可以稅前扣除,這比過(guò)去要大大放寬了。但是,從前面實(shí)證分析結(jié)果看出,在沒(méi)有比例限制情況下,又需要采取必要的措施防止部分保險(xiǎn)公司利用多提各項(xiàng)準(zhǔn)備金來(lái)規(guī)避企業(yè)所得稅[3]。

綜上所述,我國(guó)目前保險(xiǎn)業(yè)稅負(fù)個(gè)體差異較大,因此需要通過(guò)進(jìn)一步的深化改革,優(yōu)化營(yíng)業(yè)稅和企業(yè)所得稅的稅基,使保險(xiǎn)業(yè)總體稅負(fù)適度均衡,從而體現(xiàn)稅制的公平原則。從目前情況來(lái)看,營(yíng)業(yè)稅和企業(yè)所得稅兩大稅種繼續(xù)保留,下一步深化改革的內(nèi)容就是針對(duì)營(yíng)業(yè)稅和企業(yè)所得稅的稅基設(shè)計(jì)。針對(duì)保險(xiǎn)業(yè)的特點(diǎn),營(yíng)業(yè)稅稅基可以考慮改按差額征稅,對(duì)于有利于國(guó)計(jì)民生的壽險(xiǎn)產(chǎn)品繼續(xù)給予免稅,取消地方附加差異的做法,公平行業(yè)間和公司間的流轉(zhuǎn)稅稅負(fù);對(duì)于企業(yè)所得稅,需要統(tǒng)一保單取得成本的手續(xù)費(fèi)和傭金扣除比例,準(zhǔn)備金扣除尊重保險(xiǎn)精算結(jié)果,讓保險(xiǎn)公司在盈利時(shí)期提足準(zhǔn)備金,以防范未來(lái)的風(fēng)險(xiǎn),但同時(shí),也需要配合保險(xiǎn)監(jiān)管部門,防止部分保險(xiǎn)公司通過(guò)多提準(zhǔn)備金避稅,也可以考慮對(duì)部分中小型保險(xiǎn)公司給予特定的企業(yè)所得稅優(yōu)惠。

[1]OECD Committee on Fiscal Affairs Insurance and Private Pensions Compendium for Emerging Economies,Book,part1:7 a,:Taxation insurance companies.

[2]OECD Insurance and Private Pensions Compendium for Emerging Economies,Book 1,part 1:7bHarold D.Skipper Jr:The taxation of life insurance polices in OECD countries:Implications for tax policy and planning.

[3]PriceWaterHouse:International taxation comparison of insurance 2007,www.pricewaterhouse.com.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

- 財(cái)經(jīng)論叢的其它文章

- 監(jiān)事會(huì)特征對(duì)上市公司高管變更影響的實(shí)證研究

- 銀行債權(quán)、貸款特征與自由現(xiàn)金約束——來(lái)自中國(guó)上市公司的經(jīng)驗(yàn)數(shù)據(jù)

- 環(huán)境庫(kù)茲涅茨曲線——內(nèi)生機(jī)制抑或規(guī)制結(jié)果?

- 高新技術(shù)企業(yè)融資契約研究:一個(gè)委托代理的視角

- 獨(dú)立董事防范上市公司股東相容性風(fēng)險(xiǎn)的博弈分析

- 公允價(jià)值會(huì)計(jì)時(shí)代的審計(jì)委員會(huì)功能