高新技術企業融資契約研究:一個委托代理的視角

2010-09-07 08:04:36唐松

財經論叢 2010年4期

唐 松

(廣東金融學院廣東區域金融政策研究中心,廣東 廣州 510521)

目前,高新技術企業融資難的問題一直困擾著高新技術企業的企業家,學術界對高新技術企業融資問題也提出了眾多見解,但現有文獻主要從主流的企業融資理論視角考慮這一問題。在主流的企業融資理論中,投資者是企業的主體,投資者與經理人之間的融資契約安排是以投資者的利益最大化為目的的,企業經理人則主要以固定薪酬加股權提成等形式作為其報酬,并將投資者面臨的風險歸結為企業家事后的道德風險。例如,Jensen和Meckling(1976)強調企業經理人不僅追求貨幣收入,還訴求不可讓渡的私人收益 (如在職消費和休閑等),因此企業經理人就有偷懶或采取一些不利于企業投資者利益最大化的動機[1]。Hart(1995)強調企業的現金流具有不可證實性,作為企業內部人的經理可以轉移或盜取企業資金,因而投資者將面臨事后無法獲得足夠現金流的風險[2]。然而,對高新技術企業來說,事后的道德風險不一定就是其面臨的主要風險,事前的信息不對稱才是制約企業融資的核心所在,這種信息不對稱主要包括企業家的創意是否為真和企業家的能力。

高新技術企業大多由在某一學科上有所建樹的科研人員組建而成。與職業經理人不同,科研人員不一定具備很強的企業管理能力。但要創立企業并取得成功,僅僅只有技術發明是不夠的,還必須有一套完善的管理來支持企業的有效運作。由于高新技術企業的企業家人力資本的特殊性,企業的創意或研發只能靠企業家親自實施,尤其是企業創立的最初階段,因為只有這樣才能保證企業家的創意比較恰當地物化到企業中。當然,這并不否定在企業創立的過程中,其他專業人才或機構不可以輔助企業家的工作[3]。例如,Hellman和Puri(2002)的實證研究表明風險投資者對企業發展的作用,他們通過加利福尼亞州硅谷的173個企業的研究發現,企業能否獲得風險資本與企業的員工雇傭政策相關,有風險背景的企業更多地使用契約來招聘,并更可能從外部雇傭CEO替換創業企業的企業家[4]。Kaplan和Stromberg(2002)也證實了風險投資者希望對所投資企業提供不同的支持服務,包括起草商業計劃 幫助企業收購和員工福利薪酬計劃設計等[5]。但是,一方面,投資者對企業管理需要付出成本,而且不是所有的投資者都具備為企業提供支持服務的能力;另一方面,投資者對企業管理的支持只是輔助性質,企業家的管理能力才是企業成功的關鍵,它將直接影響到創意能否被成功地轉變為現實的企業以及在多大程度上被準確地物化到特定的企業中。因此,即便企業家的創意多么美妙、企業產品多么創新,如果企業家缺乏足夠的企業家才能,那么這種創意不但不能用恰當的企業形式加以表達,甚至還可能導致創業活動的失敗。但在高新技術企業創立過程中,企業家在邏輯上是先于投資者的,企業家之所以要建立企業,主要是為了獲得最大的利潤。因此,至少在企業創業階段,企業的中心簽約人是企業家,所以契約是以企業家的利潤最大化為目的的[6]。

一、基本研究模型

現在,我們假設高新技術企業的企業家擁有一個好的創意或發明,并希望通過創立企業將技術轉化為產品并在市場推廣。假設企業固定投入I,如果企業項目創立成功,則可以獲取收益R(R>I)。企業家的自有資金為A(A<I),他只有向外部投資者融資 (I-A)才能創立企業。企業家創意為真的概率為pi(pi∈[0,1])。此外,企業家在自身能力M的情況下,努力工作時企業成功的概率為pHM(pHM∈[0,1])。如果企業家在項目實施過程中存在偷懶或雇傭親戚等道德風險行為,則企業成功的概率為pL M。

因此,高新技術企業在企業家的創意為真且努力工作時,企業成功實施的概率為pH=pipHM,獲得的收益為pHR≥I①此外,假設pHR≥I是因為該不等式若不滿足,則企業成功的期望收益少于投入,無論企業家還是投資者都不會創立企業。。如果企業家采取偷懶等行為,則企業成功的概率為pL=pipLM,獲得的收益為pipL MR=pLR(pH>pL),此時企業家能獲得私人收益B,假設PLR-I+B<0,這樣就保證了 (PH-PL)R>B,即只有在契約能使企業家盡職的情況下,該項目才是值得投資的。當然,企業創立失敗也有兩種可能:(1)如果投資后發現企業家的創意為假,則企業失敗的概率為 (1-pi);(2)即使企業家的創意為真,但由于企業家的能力不足也會導致企業創立失敗,其概率分別為pi(1-pHM)(企業家努力時)和pi(1-pLM)(企業家偷懶時)。由于高新技術企業主要是投資技術研發類產品,一旦企業創業失敗,即使能出售企業的固定資產,但出售價值與投資相比微不足道 (因為這些固定資產具有專用性的特點),所以我們假設企業失敗時其獲得的收益為0。為不失一般性,本文只分析企業家創意為真的高新技術企業的融資行為。

假設企業家使用股權融資②對銀行來說,它們更傾向于將資金貸給風險相對較小的成熟的大企業,因此本假設比較切合實際。,企業未來收益在企業家與投資者之間分配。設企業家占收益索取的份額為RB=aR,投資者所占份額為RL=(1-a)R。企業家與投資者簽訂契約時,首先要考慮自己和投資者關于未來收益的分配。一方面,如果給予投資者的比例少了,投資者可能不會向企業融資;另一方面,如果分配投資者的比例多了,企業家相應就減少,這與企業家建立企業的目的——獲得成功的收益相違背,而且企業家在創立階段處于中心簽約人的地位,所以對企業家來說,最優的策略應該是只要剛好吸引投資者參與的比例就可以,其余的歸自己所有。

是否只要企業成功時的預期收益為正,外部投資者就會向企業投資呢?答案是否定的。因為即使企業成功的預期收益為正 (即PHR-I>0),也不能保證外部投資者就可以收回其投資 (I-A)。比如,投資者的可保證收入為pH(1-a)R,如果PHR>1,但不能保證pH(1-a)R>I-A,當pH(1-a)R<I-A時,外部投資者就不會向企業投資。若要外部投資者向企業融資,則其可保證收入不能低于投入額。因此,投資者的參與條件為:

知道了投資者的可保證收入和參與條件后,作為融資談判發動者的企業家的參與條件又是什么呢?企業成功時,企業家的收益是pHaR,投入的自有資金為A。要使企業家有建立企業的積極性,則其獲得的收益不能低于投入的自有資金,所以企業家的參與條件是:

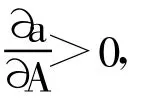

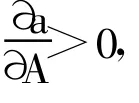

由于企業家具有不可替代的人力資本且又處于中心簽約人的地位,所以在擬定與投資者的融資契約中,只要 (2)式滿足,則 (3)式的左邊一般會比右邊大,也即企業家有一部分收益溢價。

企業家要獲得外部資本,一方面必須讓渡一部分報酬索取權 (1-a),另一方面給予投資者的收益索取權越多,企業家自身的收益就越少。在得到外部融資的條件下,企業家最大化自己的收益可能面臨的問題表述如下:

上述 (4)式表示企業家要最大化自身收益 (pHaR-A),(5)-(7)式都是約束條件,(5)式是外部投資者的參與條件,(6)式是企業家的激勵相容條件,(7)式是企業家的參與條件。(4)式的最大化問題意味著企業家在決定分配給投資者的收益索取權時,要在滿足投資者參與條件、自身激勵相容條件和自身參與條件的情況下,實現自身的收益最大化。

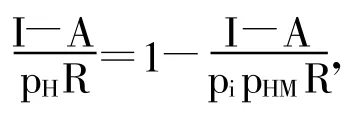

由前面的投資者參與條件可知,外部投資者向企業融資的必要條件經變形后可得:

① 假設A >0?I>pHM(1-a)R,否則,即使一個身無分文的借款人,也能獲得投資者的融資。

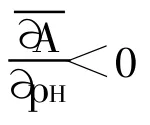

企業家必須擁有足夠的自有資本,才可以從外部投資者那里獲得融資。從 (9)式也可以知道,如果A<企業得到正的凈現值,但仍不能獲得外部融資。在企業家自有資金不足的情況下,企業家必須獲得外部投資者的大量投資才可實施項目。由于企業創立成功時獲得的大部分收益分給外部投資者,企業家只能保留小部分的收益,如此一來企業家就會喪失創業的動力,企業家和外部投資者之間也難以達成一致的融資契約。因此,企業家投入的財富就起著一種擔保作用,使投資者相信其有足夠的動力去經營企業。

二、企業家的創意與能力分析

一般來說,高新技術企業的企業家通常都是某方面的技術專家,他們通過科研將技術轉化為商業項目,對項目的技術水平、創意都比較了解。但無論企業家認為自己的創意有多么好 (pi→1),只有那些具備必要的企業家能力 (pHM①此處我們用pHM來表示,至于pLM的原理是類似的,所以就不予以贅述。)的企業家才可以建立企業。這可以解釋如下的現象:現實環境中具備創意的人可能非常多 (如大學教授和研究機構的科研人員從不缺乏很好的發明和創意),但真正有意建立高新技術企業的人卻很少,因為他們即便有很好的創意或發明,如果企業家能力欠缺,也難以得到外部投資者的認同而融資困難,進而缺乏足夠的資金支持來創立高新技術企業。

對外部投資者來說,從其參與條件pH(1-a)R-(I-A)≥0可知,如果企業家的能力非常低,即便他的創意非常可靠 (pi→1),讓渡了再多的收益索取權 (1-a),他們也不會向這些企業家融資,因為投資后的收益為負。因此,外部投資者只向那些具有相當組織領導能力的企業家投資。

對缺乏組織管理能力的企業家來說,他們應該尋求與那些能夠提供互補性的管理支持的投資者共同建立高新技術企業。據此,我們認為不能把風險投資者單純地作為一個貨幣供給者,因為他們在投資過程中擔當著企業管理補充的重要角色。正如Kaplan和Stromberg(2002)的實證分析一樣,現實中風險投資者也的確為其投資的企業提供了管理支持服務,但在企業家能力欠缺的企業發展過程中,他們很容易被職業經理人取代[7]。因此,對高新技術企業的企業家來說,其管理能力直接影響到企業是否能順利獲得外部資金支持而建立起來,也影響企業能否有更好地發展及其自身能否獲得更好的回報。

三、結 語

高新技術企業在創立時,由于自有資本占項目所需總資本的比例一般較小,所以需要外部融資。但企業在融資時,除了面臨一般企業遇到的事后道德風險問題外,還將面臨企業家創意真偽和能力的不確定性問題,因此高新技術企業比一般企業的融資成本更高。此外,由于高新技術投資本身固有的高風險,一般難以獲得銀行等中介融資資本,股權融資就成為企業強有力的支持者[8]。作為企業的創立者,企業家在向外部融資時會以企業的中心簽約人與外部投資者談判,以求獲得最大的利潤。本文通過委托-代理的分析框架,對高新技術企業企業家的融資問題的研究表明,高新技術企業的企業家融資時會面臨信息不對稱的問題,需要通過多種措施優化,進而提高融資的可行性。本文構建模型的結論具有一定的政策含義,高新技術企業應從以下幾個方面提高企業融資的能力。

第一,高新技術企業應立足于自身的核心技術和創意,提高項目創新的可行性,加大對技術產品的開發研究,同時以市場需求為導向,適應市場需求。正如上述模型分析得出的結論一樣,企業家的能力和創意可有效地提高企業項目成功的可能性,提高企業外部融資能力,增加企業家的收益。

第二,提高企業經營團隊的管理能力。企業家的經營能力決定了項目成功的概率,因此那些富有創意、技術能力突出的高新技術企業家還需具備突出的管理能力,至少擁有一個管理經驗和能力豐富的團隊。

第三,編制好項目企劃書。企業家需向外部投資者推介其項目的創意和自身的管理能力,讓外部投資者了解企業。因此,項目企劃書是否詳細并為投資者所接受,對企業能否獲得外部融資起著關鍵作用。

[1]Fama E.,Jensen M.Separation of ownership and control[J].Journal of Law and Economics,1983,(26).

[2]Hart Oliver.Firms,Contracts and Financial Structure[M].Oxford University Press,1995.

[3]楊其靜.財富、企業家才能與最優融資契約安排[J].經濟研究,2003,(4).

[4]Hellman T.and Puri M.Venture Capital and the Professionalization of Start-up Firms[J].Journal of Finance,2002,(57).

[5]Jensen Michael and William Meckling.Theory of the Fir m:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Econmics,1976,(3).

[6]張維迎.企業的企業家——契約理論 [M].上海:上海三聯書店,1995.

[7]Kaplan Steven N.and Per Stromberg.Financial Contracting Theory Meets the Real World:An Empirical Analysis of Venture Capital Contracts[J].Review of Economic Studies,2002,(1).

[8]何韌.銀企關系與銀行貸款定價的實證研究 [J].財經論叢,2010,(1).

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

浙江國土資源(2022年11期)2022-12-13 02:54:48

發明與創新(2022年30期)2022-10-03 08:40:56

浙江國土資源(2022年8期)2022-09-06 13:26:44

華人時刊(2020年13期)2020-09-25 08:21:50

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14