銀行債權、貸款特征與自由現金約束——來自中國上市公司的經驗數據

2010-09-07 08:05:34雷強

財經論叢 2010年4期

雷 強

(上海交通大學安泰經濟與管理學院,上海 200052)

一、引 言

自20世紀90年代我國建立資本市場以來,上市公司直接融資比例仍然偏低。2000-2008年《中國人民銀行貨幣執行報告》數據表明我國國內非金融機構貸款所占比重基本保持在80%左右。可以說,目前我國上市公司仍然是以間接融資為主、直接融資為輔的融資格局。上市公司過度依賴銀行貸款,利用自身的信息優勢以及控制的自由現金流從事損害公司價值而使高管受益的非盈利項目,從而導致過度投資等機會主義行為。加之,以銀行貸款為主并且會計信息質量比較差的上市公司和銀行之間信息不對稱問題尤為突出。上市公司可以通過自由現金流操控經營利潤以便影響銀行貸款融資決策,那么銀行對這種操控自由現金流行為的債權治理起到作用了嗎?

已有的國內外相關文獻主要集中在銀行債權對上市公司自由現金流約束效應方面的研究,基本結論是銀行債權對上市公司自由現金流起到了一定的約束作用。但是,現有文獻只是從銀行貸款角度出發來研究銀行債權和上市公司自由現金流之間的關系,較少考慮抵押貸款、負債再融資以及專門還是綜合貸款等銀行債權特征對上市公司自由現金流的債權治理效應,這正是本文研究的目的。

二、相關文獻回顧

國內外有關債權融資和上市公司自由現金流的研究可追溯到自由現金流假說 (Jensen,1986)[1]。該假說認為,當管理者利用自由現金流過度投資時,貸款作為債務能夠通過減少自由現金流來降低代理成本,提供了比其他外部融資更有效的監督作用 (Diamond,1984)[2]。國外相關實證研究比較多,John and Senbet(1987)[3]通過研究發現,債務融資可以對經理人的過度投資問題起到約束作用。Stulz(1990)[4]認為銀行可以在債務中增加限定性條款以抑止過度投資。Ferdinand A.Gul(1997,2001)[5-6]研究認為,債務監督能抑制自由現金流的過度投資,從而導致較低的審計溢價和更為穩健的會計政策。Richard Chung等人 (2005)[7]研究發現自由現金流與操控性應計利潤顯著正相關,高自由現金流、低成長機會的公司更易于盈余管理;債權融資能緩和自由現金流對盈余管理影響。Richardson(2006)[8]研究表明過度投資與自由現金流顯著正相關。國內相關研究主要集中在股權融資、自由現金流和過度投資的研究,而銀行債權對自由現金流約束機制的研究比較少。陳紅明 (2005)[9]從隨意性支出角度對自由現金流假說進行檢驗,發現自由現金流代理成本和 “債務控制效應”在中國確實存在。沈紅波、張春和陳欣 (2007)[10]研究發現自由現金流越高的銀行貸款公告累計超額收益越高,表明自由現金流假說在企業融資行為中更具解釋力且銀行貸款具有一定的監控效率。

綜上所述,以往研究只關注銀行債權對上市公司自由現金流約束機制的研究,而沒有考察債權特征對自由現金流的影響因素。本文以2004-2007年的非金融類上市公司為研究樣本,專門實證研究銀行債權特征 (貸款類型、負債再融資以及專門還是綜合貸款)對自由現金流的影響。另外,本文借鑒以往相關研究,對自由現金流治理效應采用線性模型和二次函數模型進行實證研究。

三、實證研究設計

(一)研究假設

1.銀行貸款抵押與否與自由現金流約束效應

從理論上講,抵押貸款能夠減輕銀行面臨的信用風險,因此,銀行監督上市公司的愿望降低,會增加上市公司操控自由現金流進行盈余管理活動。Dennis and Mullienaux(2000)[11]研究發現抵押貸款導致銀行對上市公司現金流信息不敏感,能夠獲得抵押貸款的上市公司更容易操控自由現金流。因此,提出假設H1:銀行抵押貸款與上市公司自由現金流成正相關。

2.銀行貸款再融資與自由現金流約束效應

再融資是指上市公司以新還舊借款。Goswami et al.(1995)[12]研究發現再融資有助于降低信息不對稱問題進而導致銀行降低對上市公司的監督。當上市公司存在再融資貸款時,其可以利用自由現金流從事盈余管理行為。因此,提出假設H2:銀行再融資債權與上市公司自由現金流成正相關。

3.銀行貸款方式與自由現金流約束效應

一般情況,綜合貸款可以根據上市公司經營活動自行決策,而對專門借款設置了用途和限制條款。Kleimeier and Megginson(2000)[13]研究認為由于綜合貸款的用途具有不確定性,銀行為了降低自己的風險,有意對上市公司自由現金流進行監督以防止其從事過度低效的投資。因此,研究假設H3:相對于專門貸款而言,從事綜合貸款的上市公司操控自由現金流的動機降低。

(二)研究變量的設計

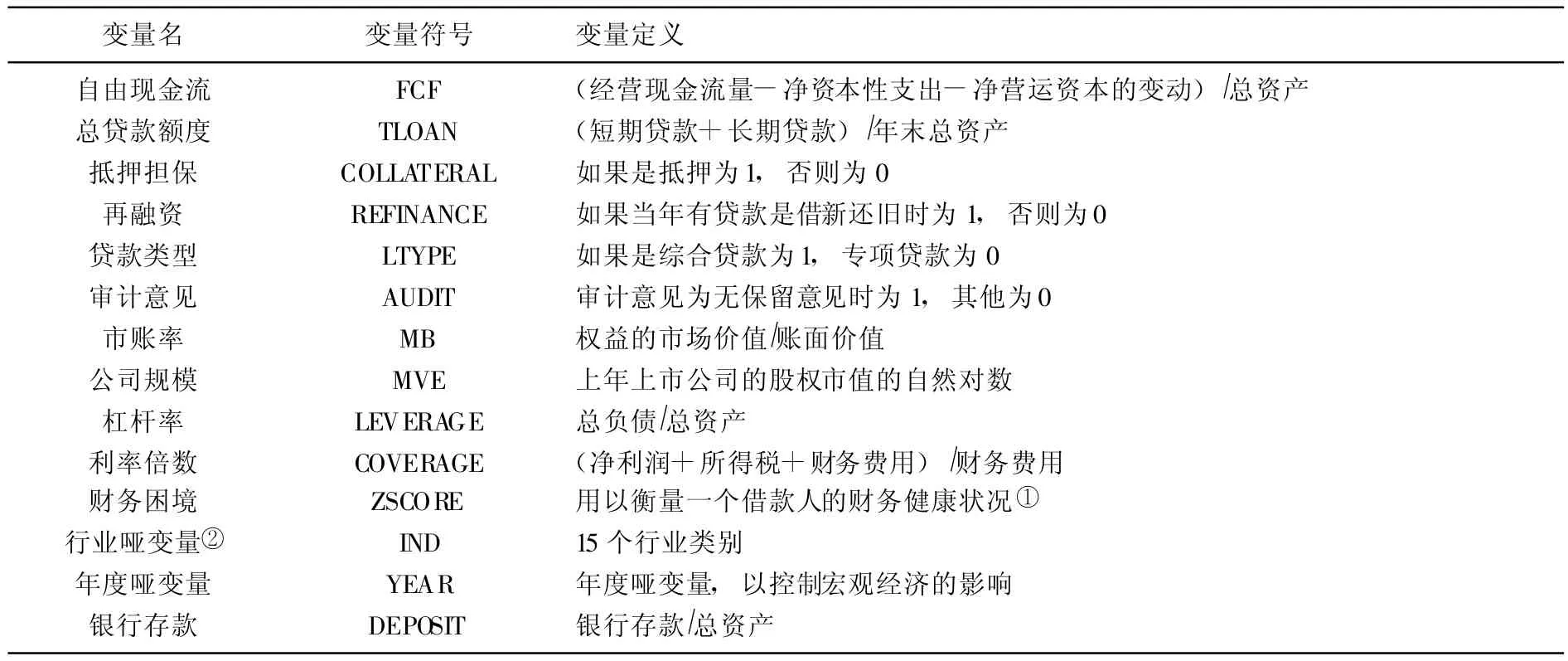

本研究的關鍵變量是銀行債權特征和上市公司自由現金流。同時,為了詳細檢驗提出的研究假設,對上市公司自由現金流的公司特征加以控制。變量定義見表1。

1.被解釋變量。關于自由現金流,王滿四 (2006)[14]等利用的公式忽略了凈營運資本的變化,誤差較大。本文利用包括凈營運資本變動的自由現金流公式。

2.解釋變量。銀行貸款為總貸款。銀行貸款特征 (抵押擔保、再融資和貸款類型)數據來自2004年到2007年財務報表附注和銳思金融數據庫的相關明細 (缺失數據予以剔除)進行手工收集。

3.控制變量。相關文獻表明,資產負債率、盈利能力、資產規模、股票市值以及審計意見等因素都會影響上市公司的財務穩健性、債務融資和銀行監督效率。本文中的控制變量主要參考了上述文獻。杠桿率、利息保障倍數和財務困境指標控制上市公司財務健康程度。為了控制不同年份宏觀經濟狀況和不同行業對融資情況的影響,以年份和行業作為控制變量。

4.附加變量。有關文獻表明銀行有效監督上市公司的一個重要原因是兩者之間存在存款關系。銀行通過存款業務可以掌握其內部信息降低信息不對稱問題進而能夠有效地監督 (Qi,1998;Mester et al.,2005)[15,16]。本文將進一步討論銀行存款對銀行債權和上市公司自由現金流之間關系的影響。

表1 主要變量的變量名和含義

(三)實證模型的設計

本文設計了8個多元線性和二次函數回歸模型。模型 (1)和模型 (2)分別是自由現金流量的線性和二次函數模型③線形和二次函數模型借鑒了鄧莉等人的研究成果 《銀行債權的公司治理效應研究——來自中國上市公司的經驗數據》,《金融研究》2007年第1期,61-70頁。,其中Xi分別代表抵押擔保、再融資、貸款類型以及存款變量。

四、樣本數據處理和結果分析

(一)數據

1.樣本選擇

樣本從2004-2007年在滬、深A股非金融類公司。數據來源為CSMAR、Wind、銳思金融數據庫與和訊網等網站以及財務報表。樣本選擇原則:(1)只選擇非金融企業;(2)剔除沒有銀行借款(沒有短期借款或沒有長期借款)和銀行存款的數據;(3)剔除缺失的相關數據;(4)剔除負凈資產的數據。(5)剔除樣本極端值。符合以上條件的觀測點為4408個。

2.主要變量的描述性統計和相關系數分析

從主要變量描述性統計結果來看①限于篇幅,主要變量描述性統計結果表沒有給出,如有需要,與作者聯系。,不同上市公司的自由現金流存在很大差異,均值為1.2%,標準差為0.1558。銀行借款占總資產的比例大約為27%,審計指標說明有94%的上市公司會收到標準無保留審計意見。從財務困境指標來看,均值為5.5,大于破產困境臨界值1.8,說明上市公司平均來說財務狀況較為健康。再融資比例不高只有10%左右。綜合性貸款的比例比較大,平均達到83%。抵押貸款比例也比較大,達到78%,從一個側面反映我國銀行更傾向于抵押貸款以及銀行和上市公司的維持關系。

從本文主要回歸變量的Pearson和Spearman相關系數來看②限于篇幅,Pearson和Spearman相關系數表沒有給出,如有需要,與作者聯系。,被解釋變量及解釋變量間的相關關系變量符號基本符合我們的預期。模型中自變量之間相關系數的絕對值基本低于0.4,說明回歸模型的自變量不存在嚴重的共線性問題。

(二)實證結果分析

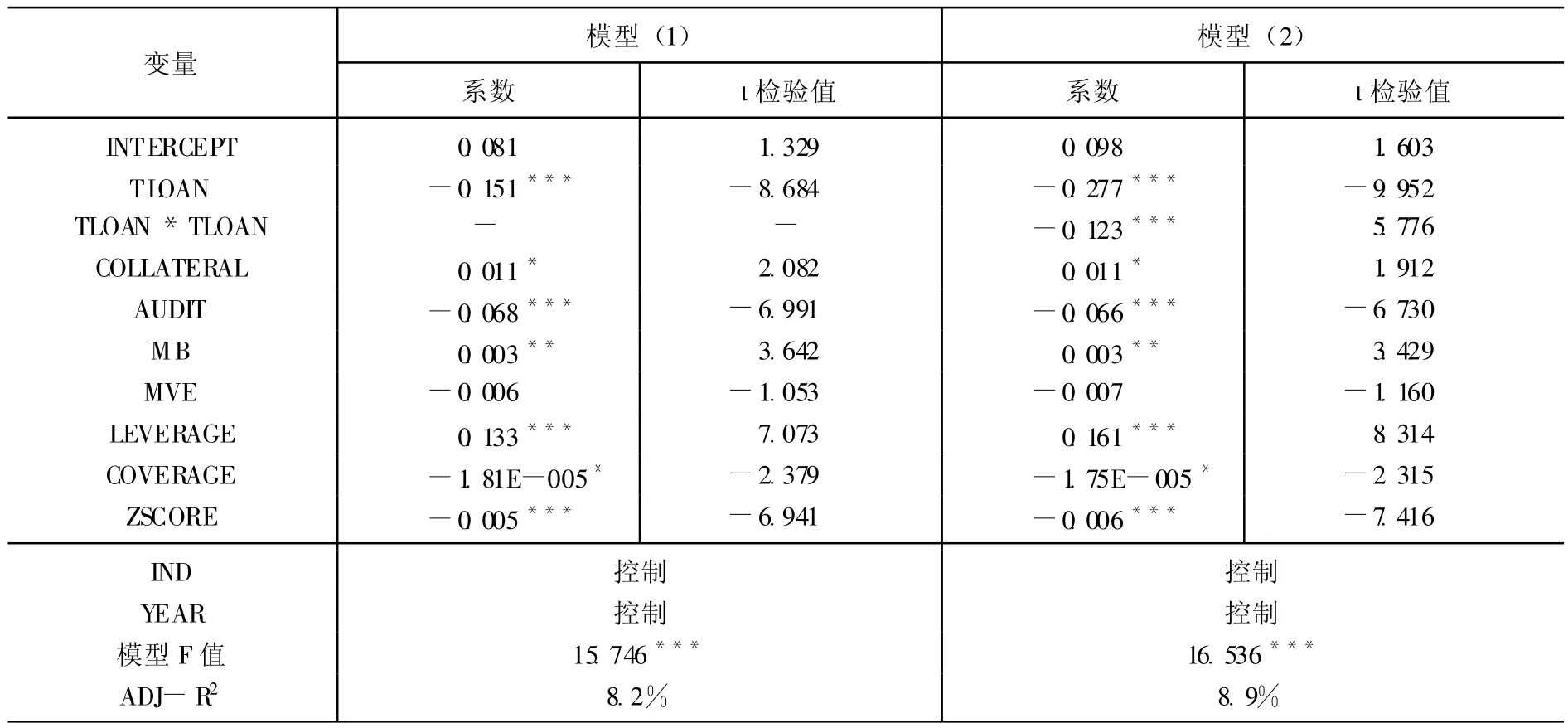

1.銀行貸款抵押與否與自由現金流約束效應的多元回歸結果

模型 (1)和模型 (2)用來說明貸款抵押和自由現金流之間關系,檢驗本文研究假設1的合理性。從表2的F值檢驗來看,兩個模型的回歸結果在1%水平上顯著,說明均有效。

表2 銀行貸款抵押與否與自由現金流約束效應的回歸結果

從表2檢驗結果可以看出,總貸款系數分別是-0.151、-0.277和-0.123,并且在1%顯著性水平下顯著,這符合研究預期,即銀行債權對上市公司自由現金流起到了約束作用。二次曲線比線性回歸的R2較高,而二次項系數以及F值是顯著的,因此曲線比直線更能準確地描述函數關系。從模型 (2)可以看出,自由現金流與銀行債權的曲線關系呈倒U型或拋物線型。抵押貸款在10%的顯著性水平下顯著,符號和研究假設一致,說明抵押貸款會導致銀行對現金流信息不敏感。能夠獲得抵押貸款的上市公司更容易操控自由現金流。審計意見在一定程度上對自由現金流產生影響。因此,銀行更加重視有標準審計意見的借款人。借款人為了獲取標準的審計意見會提高自身治理水平,減少操控自由現金流程度。表2結果表明,AUDIT與FCF負相關,表明收到的審計意見越好的借款人的操控自由現金流的程度越低。從財務指標上看,市賬率、杠桿率以及財務困境指標系數在1%和5%水平上顯著,說明借款人成長機會 (MB)越大,負債比率 (LEVERAGE)越高,上市公司操控自由現金流程度越大,其希望通過粉飾財務報表為融資提供便利。財務指標和自由現金流在1%的顯著性水平下呈負相關關系,說明財務狀況越健康,上市公司操控自由現金流的意愿越低,符合預期。

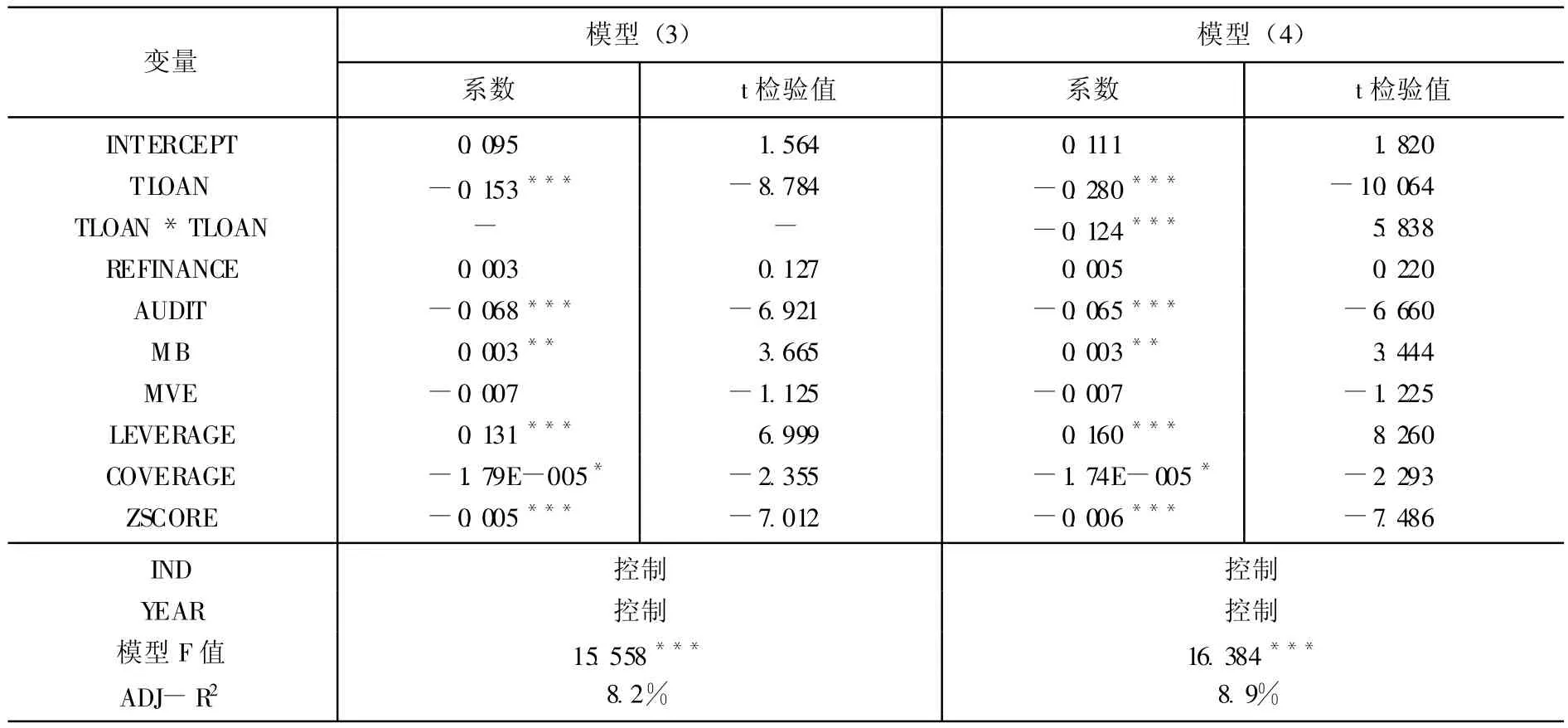

2.銀行貸款再融資與自由現金流約束效應的多元回歸結果

模型 (3)和模型 (4)用來說明再融資和自由現金流之間關系,檢驗研究假設2的合理性。從表3檢驗結果可以看出,總貸款在1%顯著性水平下顯著,符合研究預期。二次曲線比線性回歸的R2較高,而二次項系數和F值顯著,因此曲線比直線更能準確地描述函數關系。從模型 (4)和模型 (2)檢驗結果類似,自由現金流與銀行債權的曲線關系呈倒U型或拋物線型。但是,再融資并不顯著,符號符合預期,可能與再融資比例較低有關,自然銀行對之影響較弱。審計意見和各項財務指標上看,檢驗結果與模型 (1)和 (2)基本類似。

表3 再融資與否與自由現金流約束效應的回歸結果

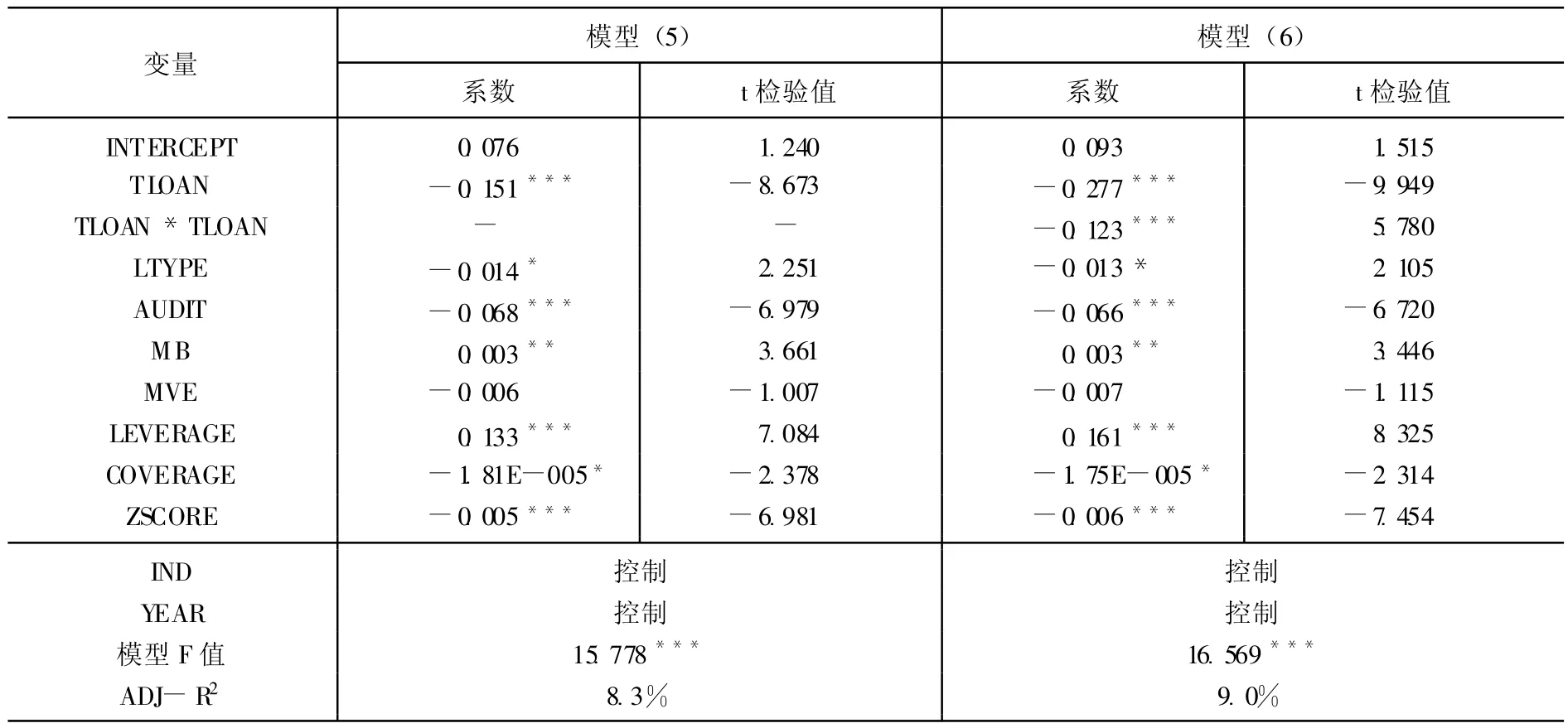

3.銀行貸款方式與自由現金流約束效應的多元回歸結果

模型 (5)和模型 (6)用來說明貸款方式和自由現金流之間治理關系,檢驗研究假設3的合理性。從表4檢驗結果可以看出,總貸款在1%顯著性水平下顯著,這符合研究預期。二次曲線回歸比線性回歸的R2較高,而二次項系數和F值顯著,因此曲線比直線更能準確地描述函數關系。從模型 (6)和模型 (2)檢驗結果類似,自由現金流與銀行債權的曲線關系呈倒U型或拋物線型。貸款類型在10%的顯著性水平下顯著,符號和研究假設一致,說明綜合性貸款會導致銀行對上市公司現金流進行監督從而降低了其操控自由現金流的可能性。審計意見和各項財務指標影響上看,檢驗結果與模型 (1)和 (2)基本類似。

表4 專門貸款與否與自由現金流約束效應的回歸結果

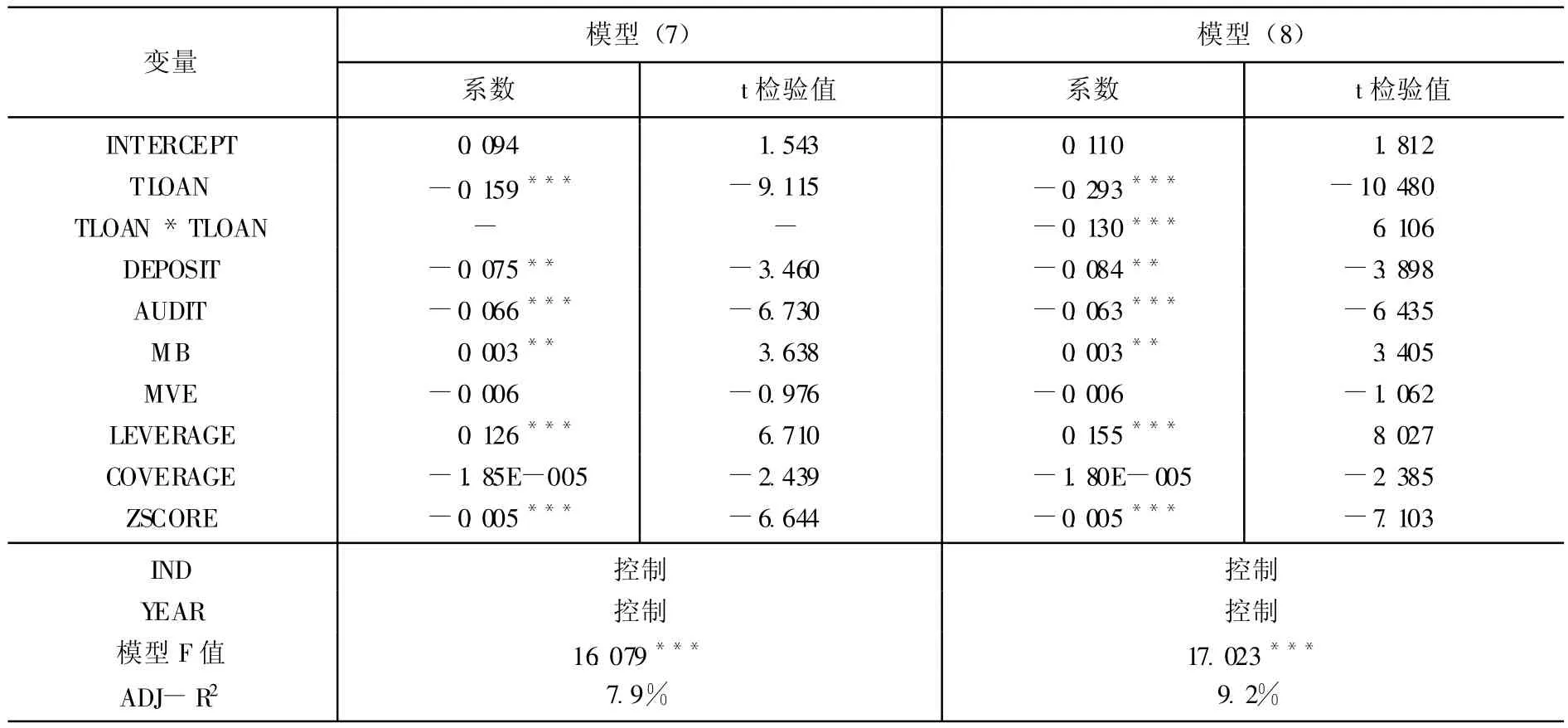

4.銀行存款與自由現金流約束效應的多元回歸結果

模型 (7)和模型 (8)用來說明銀行存款和自由現金流之間治理關系,討論了銀行是否能夠通過存款服務掌握自由現金狀況等內部信息,降低了信息不對稱問題進而能夠有效地監督上市公司。從表5關于總貸款檢驗結果和上述貸款類型模型一致。銀行存款在5%的顯著性水平下顯著,符號和研究假設一致,說明銀行存款在一定程度上緩解了銀行和上市公司之間信息不對稱問題進而能夠有效監督上市公司從而降低了其操控自由現金流的可能性。其他各項控制指標的檢驗結果與貸款類型模型基本類似。

表5 銀行存款與否與自由現金流約束效應的回歸結果

五、結 論

本文通過多元線性和二次函數回歸,研究分析了抵押貸款、再融資和貸款類型等銀行債權特征以及銀行存款對上市公司自由現金流行為的影響。研究發現,銀行在抵押貸款、貸款類型和銀行存款方面對自由現金流行為起到一定的監督作用。但是再融資和自由現金流行為沒有明顯的相關關系,可能是因為再融資貸款占比較低,自然銀行對之影響較弱。

[1]Jensen M C.Agency Costs of Free Cash Flow,Corporate Finance,and Takeover[J].American Economic Review,1986,(76):323-329.

[2]Diamond,Douglas,Financial Intermediation and Delegated Monitoring[J],Review of Economic Studies 1984,(51):393-414.

[3]John K,L Senbet.Limited liability,Corporate Leverage,and Public Policy[M].New York University and University of Wisconsin-Madison Mimeo,1988.

[4]Stulz,Rene.Managerial Discretion and Optimal Financing Choices[J].Journal of Financial Economics,1990,(26):3-28.

[5]Gul,Ferdinand A.A Test of Free Cash Flow and Debt Monitoring Hypotheses:Evidence from Audit Pricing[J].Journal of Accounting and Economics,1997,(24):219-237.

[6]Gul,Ferdinand A.Free Cash Flow,Debt-Monitoring And Managers'LIFO/FIFO Policy Choice[J],Journal of Corporate Finance,2001,(4):475-492.

[7]Richard Chung.Michael Firth.Jeong-Bon Kim.Earnings Management,Surplus Free Cash Flow,and External Monitoring[J].Journal of Business Research,2005,(6):766-776.

[8]Richardson,Scott Anthony.Corporate Governance and the Overinvestment of Surplus Cash[D].Dissertation of Michigan University,2006.

[9]陳紅明.自由現金流成本假說實證檢驗—基于隨意性支出角度[J].理財者,2005,(3):24-30.

[10]沈紅波,張春,陳欣.中國上市公司銀行貸款公告的信息含量—自由現金流量假說還是優序融資假說 [J].金融研究,2007,(12):154-165.

[11]Dennis,S.,Mullineaux,D.Syndicated Loans[J].Journal of Financial Intermediation,2000,(9):404-426.

[12]Goswami,G.,Noe,T.,Rebello,M.,Debt Financing Under Asymmetric Information[J].Journal of Finance,1995,(50):633-659.

[13]Kleimeier,S.,Megginson,W.Are Project Finance Loans Different From Other Syndicated Credits?Working paper.University of Oklahoma,2000.

[14]王滿四.負債觸資的公司治理效應及其機制研究 [M].中國社會科學出版社,2006.

[15]Qi,J.Deposit Liquidity and Bank Monitoring[J].Journal of Financial Intermediation,1998,(7):198-218.

[16]Mester,L.,Nakamura,L.,Renault,M.Transactions Accounts and Loan Monitoring.Working Paper.Federal Reserve Bank of Philadelphia,2005.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

客聯(2022年6期)2022-05-30 08:01:40

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

西夏學(2020年2期)2020-01-24 07:42:42

山西省政法管理干部學院學報(2019年3期)2019-07-25 12:30:28

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

光學精密工程(2016年6期)2016-11-07 09:07:19

創新作文(小學版)(2016年20期)2016-08-22 09:11:22