信息技術外包項目績效影響因素實證研究

2010-09-08 12:55:34李猛

科學與管理 2010年3期

李 猛

(北京大學光華管理學院,北京,100871)

信息技術外包項目績效影響因素實證研究

李 猛

(北京大學光華管理學院,北京,100871)

本文以交易成本理論為基礎,探討了影響信息技術外包項目績效的各種因素,包括戰略匹配、對外包的熟悉程度、資產專用性和不確定性。通過問卷調查的方式,本文收集了103家中國各類企業的實際數據。研究結果表明,戰略匹配、對外包的熟悉程度和資產專用性均對信息技術外包的項目績效有顯著的正向影響,但不確定性對項目績效的影響不顯著。

信息技術外包 交易成本理論 項目績效

1 引言

信息技術外包或IT(In fo rm ation Techno logy)外包是指企業將部分或全部信息技術功能,以契約方式委托外部的信息技術供應商來進行運作[1]。目前,信息技術外包正在成為一種越來越普遍的商業活動,許多企業將其作為管理IT資源的方式[2]。畢馬威在2009年發布了一份研究報告《晨曦初現——中國在全球外包服務中的新角色》。報告指出,到2012年,全球信息技術外包市場規模有望達到1萬億美元[3]。

IT外包可能為企業帶來的潛在收益有:降低IT管理的成本、獲得最新的IT技術、通過使企業更加關注核心競爭力從而提高企業績效等[4]。盡管IT外包的發展較為迅速,但對于IT外包的管理仍然是對CIO(Chief Inform ation O fficer,首席信息官)的一個挑戰。IT外包仍然是一個有風險的決策,并不是所有的IT外包項目都能成功[5]。Lacity和W illcocks在其研究中提到,IT外包的成功率僅約為56%[6]。Gefen和W yss等人的研究結果也表明,只有一半的軟件開發外包項目是成功的[7]。為什么會這樣呢?一個重要的原因就是如今的研究沒有很好地去探討影響項目績效的各種因素[8]。因此,本文研究信息技術外包過程中影響項目績效的各種因素,有其顯著的現實意義。

在這樣的背景下,本文試圖利用中國企業的實際數據,研究信息技術外包項目績效的各種影響因素。在選擇影響因素時,本文以經濟學中的交易成本理論作為基礎。通過這樣的一項研究,可以為研究者和實踐者提供一定的參考價值。

2 文獻回顧

2.1 交易成本理論

交易成本理論在解釋跨越組織邊界的決策活動時是一種常用的理論框架[9-10]。而信息技術外包即是這樣的一種決策活動。交易成本理論所研究的主要問題是,某項經濟活動究竟是在企業內部來完成更有效率,還是通過市場交易來完成更有效率。

交易成本理論的基礎是關于人類行為的兩個基本假設:有限理性和機會主義[11]。從概念上講,有限理性(Bounded rationality)是指決策者無法完全了解所有信息[12]。在有限理性的情況下,決策者在獲取和處理信息時就難免會出現差錯。機會主義(Oppo rtun ism)是指只顧自身利益,而不顧他人是否受損的行為[13]。機會主義者可能會蓄意去誤導或欺騙他人。機會主義描述了這樣一種情景,即不道德的自利行為。這包括了隱瞞信息、扭曲事實,甚至故意欺騙等[14]。在市場交易的過程中,始終存在機會主義的風險。總的來講,減少交易成本的問題可以化簡為減少有限理性的影響,同時防止交易受到機會主義的威脅。

在上述兩個基本假設的基礎上,交易成本理論在描述一項交易時,主要從資產專用性和不確定性入手來對一項交易進行考察[11]。資產專用性是指資產的獨特程度,或者說某項資產被用于其它用途或被其它用戶所使用時,其價值是否會減少[15]。若減少的多,則資產專用性高,反之則資產專用性低。不確定性反映了決策者無法完全預測由環境變化或信息不對稱所導致的未來事件的變化[16]。在以下情況之中,信息技術外包項目中可能會出現不確定性:(1)某項交易涉及的各種環境因素難以在簽訂合同之前準確預測;(2)在簽訂合同之后,供應商的行為表現難以準確觀察和證實。前一種情況稱之為環境不確定性,后一種情況稱之為行為不確定性[10]。

2.2 信息技術外包項目績效

信息技術外包的項目績效是一個多維的概念。G rover和Cheon 等人的研究認為對外包項目績效的評價可以從實現的收益來進行。這些收益可以被分為三個類別[1]:(1)戰略收益。這是指若信息技術不是企業的核心能力的話,IT外包有助于客戶集中于核心競爭力,從而使有限的企業資源發揮最大的效用。(2)經濟收益。借助于供應商的專業知識和規模經濟,IT外包可使客戶降低信息技術運營成本。尤其是在當前金融危機的背景下,外包提供了讓缺乏資源的企業將資本支出轉化為運營支出的機會。(3)技術收益。IT外包可以使客戶利用供應商先進的技術和專業水平較高的人力資源,并避免技術過時的風險。綜合而言,信息技術外包的項目績效是通過客戶對這三方面收益的滿意度來衡量的。同時,該文還提出了相關的測量題項。

之后很多研究都借用了G rover和Cheon 等人所提出的三個方面收益,并采用其測量題項[17-19]。此外,也有一些研究沒有直接使用上述三個方面,但對外包項目績效的定義與之比較類似。Saunde rs和Gebelt 等通過四個方面來衡量IT外包的項目績效[20]:經濟因素、技術因素、戰略因素、對合同的總體滿意度。與前述文獻不同,在前三個方面,他們采用的是自己開發的測量問卷。而對于合同的總體滿意度則取決于收益的實現程度,因此它可以被認為是由前三個方面所導出的結果。Lacity和W illcocks使用“期望成本節約的實現”作為信息技術外包項目績效的指標[6]。按照前述三個方面的劃分,“成本節約”可被認為是一種經濟收益。

綜合來看,目前文獻中對外包項目績效的定義是比較一致的,多數文獻根據客戶對戰略收益、經濟收益和技術收益的滿意度作為外包項目績效的衡量標準。盡管也有一些其它的衡量方式,但并沒有獲得廣泛的應用。

3 研究模型和假設

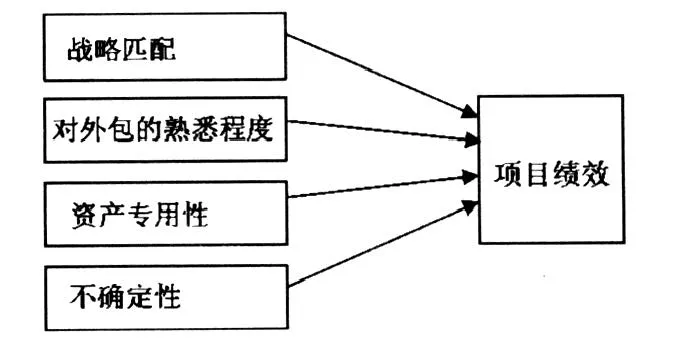

在對相關文獻進行回顧之后,本節將提出本文的研究模型和假設。總的來看,交易成本理論所提出的交易特征包含以下四個方面,即有限理性、機會主義、資產專用性和不確定性。但為了使其符合信息技術外包的具體情況,我們還需要對這些因素進行相應的修改,以適應我們的研究問題。

本文是站在客戶企業C IO的角度上來看待信息技術外包項目。客戶的目的是讓自己的信息技術資產產生更大的價值。為了實現這個目標,需要客戶盡可能地多了解信息技術外包項目(減少有限理性的影響),防止供應商出現機會主義行為,并應對項目本身資產專用性和不確定性的影響。

在本文中,反映客戶有限理性的因素是戰略匹配以及對IT外包的熟悉程度。戰略匹配是指信息技術外包項目是否符合企業戰略的要求[19],它反映了企業C IO在處理與企業內部其它部門(尤其是高層)關系時的理性程度。對信息技術外包的熟悉程度是指企業是否了解與外包有關的各項事務[21],是否了解如何與供應商來共同完成一個信息技術外包項目,它反映了C IO處理外包項目運作以及與供應商的關系時的理性程度。

資產專用性和不確定性用來反映項目本身,也即外包對象的特征。在這里,資產專用性指的是所外包的信息技術的專用性[1],而不確定性則反映了外包項目所面臨的環境及行為不確定性[14]。

此外,由于本文的角度是客戶企業,因此我們并沒有把供應商的機會主義行為作為項目績效的影響因素。它可以被視為是客戶企業所面臨的一種外部環境,而非其所能控制的因素。因此,本文最終選定戰略匹配、對外包的熟悉程度、資產專用性和不確定性作為項目績效的影響因素。

從因變量的角度來說,在本文的研究中,也采用文獻回顧中所提到的對實現收益的滿意度來衡量IT外包項目績效。這樣既具有較好的理論基礎,也可以使研究的結果能夠相互可比。總的來講,本文的研究模型可以表示為圖1。

3.1 戰略匹配與項目績效

Segars和G rover認為,戰略匹配是IT項目規劃時的重要方面[22]。Earl的研究數據表明,“將IT項目與企業的業務需求進行匹配”是最重要的IT規劃目標[23]。這些結論雖然是針對企業內部的IT項目而言,但對于外包的IT項目而言也有其借鑒意義。在進行外包項目的規劃時,IT外包戰略與企業戰略的匹配也是非常重要的。

假設1:在信息技術外包項目中,戰略匹配對項目績效有正向影響。

3.2 對外包的熟悉程度與項目績效

當客戶對信息技術外包的熟悉程度較高時,客戶能夠更有效地管理外包過程,減少委托代理風險。在這種情況下,相當于減少了客戶和供應商之間的信息不對稱。而若客戶不熟悉信息技術外包流程,對外包項目的控制能力就會減小,評估供應商績效也會變得更加困難。因此,本文認為對外包的熟悉程度與項目績效之間是正向關系,并提出如下假設:

假設2:在信息技術外包項目中,客戶對外包的熟悉程度對項目績效有正向影響。

3.3 資產專用性與項目績效

專用性較低的資產使用面較廣、使用難度不大而且易于獲得,而專用性較高的資產則使用面較窄、使用過程復雜且不易獲得。例如,在信息技術領域,涉及到IT系統規劃、設計、控制的人員對企業來說是高專用性人力資源,而為桌面軟件(如字處理軟件)提供支持的人員則是低專用性人力資源。事實上,若交易中的資產具有很強的不可替代性,那么它就是具有高專用性的[12]。

當資產專用性較高時,外包項目中可能會有較高的協調成本,供應商也無法實現規模效應。供應商原先所具有的較高的技術水平可能無法直接應用到客戶的信息技術上。資產專用性較高時,外包服務商需要較多的時間才能熟悉客戶的IT資產,而這可能會影響到項目績效。相反,標準化的產品和服務在外包項目中就不會有較高的協調成本,供應商能夠實現規模經濟和范圍經濟。據此,我們提出如下假設:

假設3a:在信息技術外包項目中,資產專用性對項目績效有負向影響。

但從另一方面講,將資產專用性較高的信息技術進行外包之后,需要供應商投入一些資源來學習客戶獨特的業務運作和信息需求,同時,客戶也要付出比標準化的IT外包項目更多的努力,以便與供應商進行溝通和協調。而如果合同終止的話,由于較高的資產專用性,這些投入就變得只具有很低的價值。因此,雙方有動力付出更多資源來努力防止項目失敗,從而資產專用性又有促進外包成功的一面。據此,提出如下假設:

假設3b:在信息技術外包項目中,資產專用性對項目績效有正向影響。

為了保障上市公司會計信息披露的真實性、精準性與及時性,要構建完善的會計信息披露制度。在實踐中,要完善會計準則、審計制度與會計信息披露制度,制定完善的評價標準要求。在會計準則中明確的規定了上市公司會計信息披露的內容,充分的表明了信息披露的具體要求與規定。在會計活動中,必須要保障會計披露的規范性與科學性,完善審計制度。同時,上市公司要完善公司的內部治理結構,通過科學的方式進行處理,調整、完善股權結構、決策權與執行權等相關內容。

3.4 不確定性與項目績效

信息技術的飛速發展,經常會導致企業的技術需求發生快速變化[24]。同時,當企業想要進入一個新的市場或在當前市場中面臨變革時,其技術需求也會發生變化[25]。這樣可能會導致外包項目不能按期結束,或者項目實施成本過高。總之,較高的不確定性會給信息技術外包項目帶來較高的風險,進而會對項目績效有負面影響。據此,我們提出如下假設:

假設4:在信息技術外包項目中,不確定性對項目績效有負向影響。

4 研究方法

本文采用問卷調查的方式來收集研究數據。在進行問卷設計時,所采用的方式是根據現有文獻中的量表進行修改,以適合于本文的研究問題。除了測量樣本特征的題項之外,量表中的其它題項均采用五點L ike rt量表。

2009年6月至10月,我們向中國各類行業的600位C IO通過郵寄或電子郵件的方式發放了調查問卷。本文研究的對象是企業中的信息技術外包項目,而這種項目一般是由CIO來具體負責的,CIO對于信息技術外包項目的認識最為全面和準確。因此,本文選定CIO作為問卷發放對象。最終,我們收回了107份問卷,其中有4份問卷由于缺失值過多而被舍棄,剩余103份問卷。這103份問卷構成了本文數據分析的基礎。

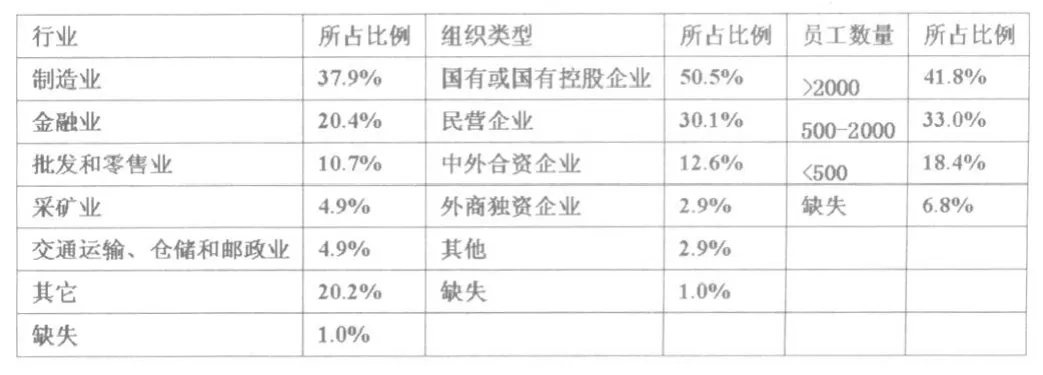

表1列出了樣本企業的行業分布、組織類型分布以及員工人數分布。從行業上來看,樣本企業主要分布在制造業、金融業和批發零售業三個行業當中。從企業性質上看,樣本企業以國有或國有控股企業為主。從員工人數上來看,樣本企業主要來源于員工人數在2000人以上的規模較大的企業。

表1 樣本企業的統計特征

5 數據分析

5.1 信度效度檢驗

在進行假設檢驗之前,要首先對量表的信度效度進行檢驗。各個變量的效度通過因子分析來衡量,信度通過C ronbach'sα來衡量。

在進行第一輪因子分析時,結果并不符合要求,主要是因為有一個題項的載荷小于0.6(測量項目績效的第五個題項)。為了得到較好的結果,我們刪除了該題項。然后繼續進行因子分析,接下來得到的結果符合研究要求。各個題項均對應于所預期的因子,載荷大小分布于0.618至0.886之間,均大于0.6,符合效度的要求。

在計算信度時,各個因子的C ronbach's α值介于0.842至0.943之間,均大于0.8,表明量表具有較好的信度。

5.2 假設檢驗

以項目績效為因變量,以戰略匹配、對外包的熟悉程度、資產專用性和不確定性作為自變量,回歸結果如表2所示。

表2 模型回歸結果

整個模型的F=24.920,Sig.=0.000,表明模型整體上是顯著的。模型的R 2=0.509,表明四個自變量對因變量“項目績效”的解釋能力達50.9%。

通過觀察各個自變量的回歸系數及其顯著性,可知戰略匹配對項目績效有顯著的正向影響(β=0.209,p=0.038),對外包的熟悉程度對項目績效有顯著的正向影響(β=0.378,p=0.000),資產專用性對項目績效也有顯著的正向影響(β=0.333,p=0.000),而不確定性則對項目績效沒有顯著的影響。

6 討論

6.1 研究結果

從假設檢驗的結果可以看出,假設1、假設2和假設3b得到了支持。作為假設3b的對立假設,假設3a沒有得到支持。同時,假設4也沒有得到支持。

結果表明,戰略匹配對項目績效有顯著的正向影響。本文的結果表明了戰略匹配對IT外包項目績效的重要作用。戰略匹配程度越高,則說明企業所實施的IT外包項目越能夠反映高層和其它業務部門的需求,項目實施過程也會得到企業內部更多的支持,從而促進項目績效的提高。

對外包的熟悉程度對項目績效也有顯著的正向影響。也就是說,為了促進信息技術外包項目的成功,企業應事先盡可能多地了解IT外包的特點、流程以及管理方式等,掌握相關知識,這對于外包項目的成功有很大的好處。若客戶對信息技術外包較為了解,則有助于簽訂一份相對較為完善的合同。在這樣的合同中,項目報價、懲罰措施、合同治理結構等都可以有比較完整的規定。這對外包項目的順利進行具有促進作用。

此外,資產專用性對項目績效也有正向促進作用。通常情況下的交易成本理論認為資產專用性會提高供應商機會主義行為的可能性,進而對項目績效有負面影響[13-14]。但本文的研究結果表明,資產專用性有助于提高項目成功的概率。這意味著,為了促進項目的成功,一個資產專用性較高的信息技術外包項目需要客戶和供應商雙方投入更多的獨特資產,這些資產往往會形成沉沒成本。這些資產很難被用于其它用途,因而會在雙方之間帶來一種相互依賴的關系。這會提高雙方項目失敗所帶來的成本,因此會限制供應商的機會主義行為,進而提高項目成功的可能性大小。

不確定性對項目績效沒有顯著的影響。這可能是因為,不確定性涉及一些雙方不可控的因素,如IT技術的發展、客戶所面臨的市場環境的變化等。而這些因素對項目績效的影響可能會有正有負。

6.2 理論和實踐意義

從理論的角度講,本文在交易成本理論的基礎上總結了可能影響IT外包項目績效的各種因素,為研究IT外包項目績效提供了一個思考框架。同時,實證研究的結果表明,戰略匹配、對外包的熟悉程度和資產專用性均對信息技術外包的項目績效有顯著的正向影響,從而對概念上的框架進行了檢驗。這說明,在IT外包研究領域,應對各項交易成本特征給予充分關注。

從實踐的角度講,本文的結果對于企業也有一定的實踐意義。對C IO來說,在實施一個信息技術外包項目時,要注重了解企業的真正需求,實現外包戰略與企業戰略的匹配;要在項目實施前了解一下外包市場,提高對外包的熟悉程度;并認識到資產專用性較高的項目的重要作用,為之投入相應的資源。只有從各方面綜合考慮,才能將一個IT外包項目實施成功。

6.3 研究局限性

盡管本文得到許多有意義的結果,但仍然具有其局限性。主要有如下幾點:(1)樣本數量。本文的樣本企業數量為103家。盡管樣本中涵蓋了不同行業、不同性質、不同規模的企業,但對于中國這樣一個人口眾多、機構數量龐大的國家來說,該樣本量可能會偏小。(2)本文采用的是橫截面數據。本文所使用的數據是在一個特定的時間點上所收集的,很難反映出來隨著時間的推移,各個因素會如何變化。(3)影響因素可能不全面。除了本文所探討的因素之外,仍然會存在一些我們尚未考慮到的因素。未來的研究可以采用更大的樣本量,考察外包項目隨著時間推移所發生的變化,并考慮更全面的影響因素,以繼續推進信息技術外包領域的研究。

[1]Grover V.,Cheon M.J.and Teng J.T.C.The effect of service quality and partnership on the outsourcing of information systems functions[J].Journal of Management Information Systems, 1996,12(4):89-116.

[2]Tanriverdi H.,Konana P.and Ge L.The Choice ofSourcing Mechanisms for Business Processes [J].Information Systems Research,2007,18 (3):280-299.

[3]畢馬威.晨曦初現——中國在全球外包服務中的新角色[R].www.kpmg.com.cn,2009.

[4]Levina N.and Ross J.W.From the Vendor's Perspective: Exploring the Value Proposition in Information Technology Outsourcing [J].MIS Quarterly,2003,27(3):331-364.

[5]Tiwana A.and Bush A.A.A Comparison of Transaction Cost, Agency, and Knowledge-Based Predictors of IT Outsourcing Decisions:A U.S.-Japan Cross-Cultural Field Study [J].Journal of Management Information Systems,2007,24(1):259-300.

[6]Lacity M.C.and Willcocks L.P.An Empirical Investigation of Information Technology Sourcing Practices: Lessons from Experience[J].MIS Quarterly,1998,22(3):363-408.

[7]Gefen D.,Wyss S.and Lichtenstein Y.Business Familiarity as Risk Mitigation in Software Development Outsourcing Contracts[J].MIS Quarterly,2008,32(3):531-542.

[8]Koh C.,Ang S.and Straub D.W.IT Outsourcing Success: A Psychological Contract Perspective[J].Information Systems Research,2004,15(4):356-373.

[9]Cha H.S.,Pingry D.E.and Thatcher M.E.A Learning Model of Information Technology Outsourcing: Normative Implications[J].Journal of Management Information Systems,2009,26(2):147-176.

[10]Geyskens I.,Steenkamp J.E.M.and Kumar N. Make, Buy, or Ally: A Transaction Cost Theory Meta-Analysis[J]. Academy of Management Journal,2006,49(3):519-543.

[11]Williamson O.E.Transaction-Cost Economics:The Governance of Contractual Relations [J].Journal of Law and Economics, 1979,22(2):233-261.

[12]胡浩,王永日.基于交易成本分析的信息技術外包行為研究[J].科技進步與對策,2005,(07):83-86.

[13]Miranda S.M.and Kim Y.Professional versus Political Contexts:Institutional Mitigation and the Transaction Cost Heuristic in Information Systems Outsourcing[J].MIS Quarterly,2006, 30(3):725-753.

[14]Wang E.T.G.Transaction attributes and software outsourcing success:an empirical investigation of transaction cost theory[J].Information Systems Journal,2002,12(2):153-181.

[15]Ang S.and Cummings L.L.Strategic Response to Institutional Influences on Information Systems Outsourcing [J]. Organization Science,1997,8(3):235-256.

[16]Devaraj S.,Ming F.and Kohli R.Antecedents of B2C Channel Satisfaction and Preference:Validating e-Commerce Metrics [J].Information Systems Research,2002,13(3):316-333.

[17]Lee J.and Kim Y.Effect of Partnership Quality on IS Outsourcing Success: Conceptual Framework and Empirical Validation[J]. Journal of Management Information Systems,1999,15(4):29-61.

[18]Lee J.The impact of knowledge sharing,organizational capability and partnership quality on IS outsourcing success [J]. Information & Management,2001,38 (5):323-335.

[19]Lee J.,Miranda S.M.and Kim Y.IT Outsourcing Strategies: Universalistic,Contingency,and Configurational Explanations of Success [J].Information Systems Research,2004,15(2):110-131.

[20]Saunders C.,Gebelt M. and Hu Q.Achieving Success in Information Systems Outsourcing [J].California Management Review,1997,39(2):63-79.

[21]姚亞萍,劉偉,付啟敏.信息系統外包中知識轉移影響因素分析[J].科技進步與對策,2009,26(08): 128-131.

[22]Segars A.H.and Grover V.Strategic Information Systems Planning Success: An Investigation of the Construct and Its Measurement [J].MIS Quarterly,1998,22(2):139-163.

[23]Earl M.J. Experiences in Strategic Information Systems Planning [J].MIS Quarterly,1993,17(1):1-24.

[24]董軍.檔案館信息技術外包的優勢及風險防范[J].圖書情報知識,2002,(06):63-64.

[25]Lacity M.C.,Willcocks L.P.and Feeny D.F.IT Outsourcing:Maximize Flexibility and Control [J].Harvard Business Review,1995,73(3):84-93.

An Empirical Research on Influencing Factors of Information Technology Outsourcing Project Performance

LI Meng

(Guang schoo l o f M anagement Peking University,Beijing,100871)

Based on transaction cost theory, this paper discussed the influencing factors o f inform ation techno logy outsourcing p ro ject perform ance, including strategy alignm ent, fam iliarity w ith outsourcing, asset specificity and uncertainty. W e co llected em pirical data o f 103 Chinese firm s through a large scale questionnaire survey. Research resu lts indicated that, strategy alignm ent, fam iliarity w ith outsourcing and asset specificity all have significant positive in fluences on in form ation techno logy outsourcing p ro ject perform ance, but the relationship betw een uncertainty and p ro ject perform ance is not significant.

information techno logy outsourcing, transaction cost theory, p roject perform ance

book=73,ebook=44

C931.6

A

李猛(1981—),男,漢族,山東萊蕪人,北京大學光華管理學院博士研究生,研究方向為決策與信息管理。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

新一代信息技術(2021年16期)2021-11-13 08:10:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

新一代信息技術(2021年23期)2021-03-08 09:13:28

新一代信息技術(2021年15期)2021-03-08 02:10:10

云南畫報(2020年9期)2020-10-27 02:03:26

甘肅教育(2020年2期)2020-09-11 08:00:44