基于外商投資企業(yè)生命周期的納稅籌劃問題研究

2010-09-13 07:41:38任國(guó)鵬趙文平

任國(guó)鵬 趙文平

一、引言

目前,國(guó)家為了刺激新辦企業(yè),專門劃分出高新技術(shù)園區(qū)吸引投資商。凡是在國(guó)家規(guī)定的高新技術(shù)園區(qū)設(shè)立的企業(yè),都能享有國(guó)家制定的高新區(qū)稅收優(yōu)惠政策。眾多外商都選擇在高新區(qū)創(chuàng)立企業(yè),不僅可以享受高新區(qū)的稅收優(yōu)惠政策,而且能享有由國(guó)家制定的外商投資企業(yè)的相關(guān)稅收優(yōu)惠政策。“納稅籌劃是指納稅人通過經(jīng)營(yíng)和私人事務(wù)安排已達(dá)到減輕納稅負(fù)擔(dān)的活動(dòng)。”通俗地講納稅籌劃是指納稅人通過非違法的避稅行為和合法的節(jié)稅方法以及稅負(fù)轉(zhuǎn)嫁方法達(dá)到盡可能減少納稅的行為。這里筆者主要是要討論國(guó)家專門制定的外商投資企業(yè)稅收優(yōu)惠政策,至于高新區(qū)的稅收優(yōu)惠政策不予以贅述。我國(guó)制定的關(guān)于外商投資企業(yè)的稅收優(yōu)惠政策主要有以下:外商投資企業(yè)所得稅減免優(yōu)惠政策,外商投資企業(yè)再投資退稅政策,免征外商投資企業(yè)地方所得稅,城市房地產(chǎn)稅和車船牌照稅優(yōu)惠政策,外商投資企業(yè)國(guó)內(nèi)采購(gòu)優(yōu)惠政策,進(jìn)出口關(guān)稅減免政策等。我們將對(duì)外商投資企業(yè)生命周期的中不同階段遇到的不同稅收問題予以研究。

二、外商投資企業(yè)的生命周期理論

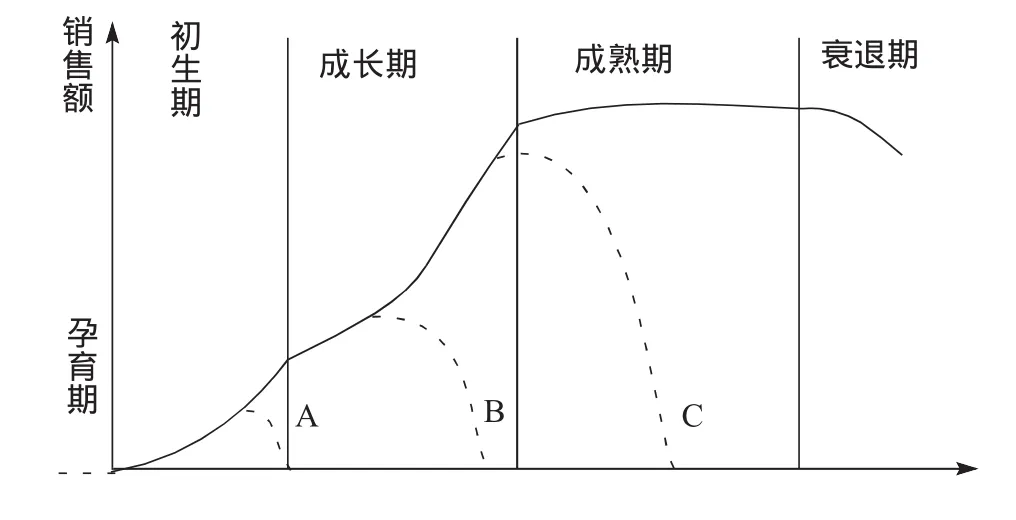

1.一般企業(yè)的生命周期模型

本文提到的外商投資企業(yè)的生命周期理論的最早較完整的模型是由伊恰克-阿迪茲博士(Dr.IchakAdizes)提出的。在阿迪茲的理論體系中,他把企業(yè)從形成到進(jìn)入衰退的過程分成三個(gè)階段九個(gè)時(shí)期。成長(zhǎng)階段,成熟階段,老化階段。每個(gè)階段的特點(diǎn)都非常鮮明。為研究的簡(jiǎn)單化,可以將企業(yè)生命周期大體分為五個(gè)階段:嬰兒期、學(xué)步期、青春期、成熟期和衰退期。本文選用華南理工大學(xué)學(xué)者李業(yè)的生命周期修正模型(如圖1)作為研究的基礎(chǔ),原因有三:一是該模型結(jié)合了管理經(jīng)濟(jì)學(xué)中的產(chǎn)品利潤(rùn)曲線,更具科學(xué)性;二是該模型是國(guó)內(nèi)學(xué)者通過大量考察國(guó)內(nèi)外企業(yè)生命過程后提出的,相對(duì)來說更具有實(shí)用性;三是該模型是在批判吸收前人理論基礎(chǔ)上提出來的,相對(duì)簡(jiǎn)單明了,且能基本反映各種生命周期理論的大體意圖。

2.外商投資企業(yè)生命周期模型

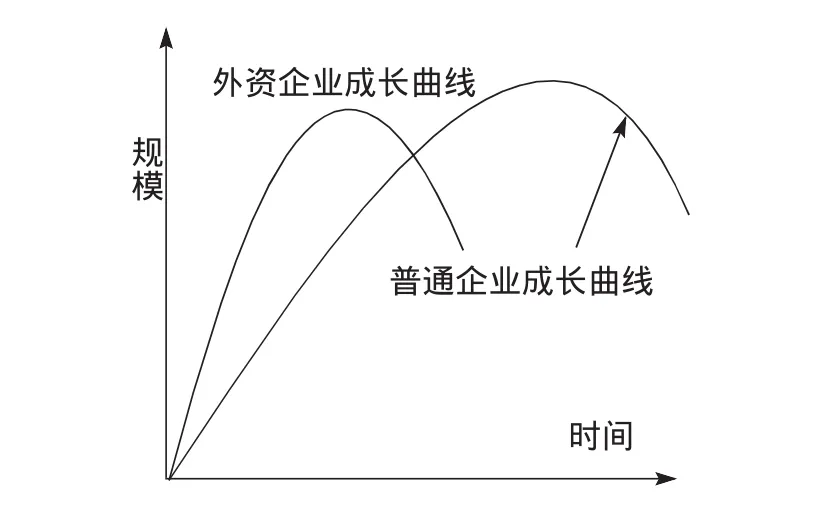

依照所選取的企業(yè)生命周期理論,外商投資企業(yè)的生命周期可細(xì)分為:孕育期,初生期,成長(zhǎng)期,成熟期和衰退期五個(gè)階段。外商投資企業(yè)多為高新技術(shù)企業(yè),所以與普通企業(yè)相比,它又有如下特點(diǎn):①成長(zhǎng)曲線更陡峭,生命周期中的每個(gè)階段更短暫(如圖2);②成長(zhǎng)過程中面臨的風(fēng)險(xiǎn)和挑戰(zhàn)更大;③成長(zhǎng)更依賴于人力資源和知識(shí)資源。

圖1 企業(yè)的企業(yè)生命周期修正模型

圖2 外資企業(yè)成長(zhǎng)曲線與普通企業(yè)成長(zhǎng)曲線比較

三、外商投資企業(yè)在生命周期各階段稅收優(yōu)惠政策分析

1.初生期優(yōu)惠政策分析

(1)選擇企業(yè)的所屬行業(yè)。陜財(cái)稅[2003]20號(hào)文:外商投資企業(yè),除娛樂業(yè),服務(wù)業(yè)和城市房地產(chǎn)開發(fā)業(yè)外,免征地方所得稅,城市房地產(chǎn)稅和車船使用牌照稅。

(2)企業(yè)組織形式的選擇。現(xiàn)代企業(yè)的組織形式分三類:公司企業(yè)、合伙企業(yè)和獨(dú)資企業(yè)。合伙企業(yè)只需繳納個(gè)人所得稅,而不需作為一個(gè)法人實(shí)體繳納企業(yè)所得稅;獨(dú)資企業(yè)只征收個(gè)人所得稅,不征企業(yè)所得稅;對(duì)公司制企業(yè),除了要對(duì)其征收企業(yè)所得稅外,對(duì)向投資者分配的利潤(rùn),還須視投資者身份的不同,作不同的征稅規(guī)定:對(duì)法人投資者,其分得的投資收益需并入其企業(yè)應(yīng)納稅總額,確認(rèn)為股利收入,除享受定期減免外,應(yīng)按稅率差補(bǔ)稅;對(duì)個(gè)人投資者,還要按“利息,股息,紅利所得”繳納個(gè)人所得稅。

(3)經(jīng)營(yíng)規(guī)模。財(cái)稅字[1994]001號(hào)《關(guān)于企業(yè)所得稅若干優(yōu)惠政策的通知》規(guī)定:企事業(yè)單位進(jìn)行技術(shù)轉(zhuǎn)讓,以及轉(zhuǎn)讓過程中發(fā)生的與技術(shù)轉(zhuǎn)讓有關(guān)的技術(shù)咨詢,技術(shù)服務(wù)、培訓(xùn)的所得,年凈收入30萬以下的,暫免征收所得稅;超過30萬元的部分,依法繳納所得稅。

(4)固定資產(chǎn)的購(gòu)置。國(guó)辦發(fā)[1999]73號(hào)文《國(guó)務(wù)院辦公廳轉(zhuǎn)發(fā)外經(jīng)貿(mào)部等部門關(guān)于當(dāng)前進(jìn)一步鼓勵(lì)外商意見的通知》規(guī)定:對(duì)外商投資企業(yè)的投資總額內(nèi)采購(gòu)國(guó)家設(shè)備,如該類設(shè)備屬國(guó)家免稅目錄范圍,可全額退還國(guó)產(chǎn)設(shè)備增值稅,并按規(guī)定抵免企業(yè)所得稅。外商投資企業(yè)初始購(gòu)置基礎(chǔ)設(shè)備,用以構(gòu)成企業(yè)固定資產(chǎn)時(shí),應(yīng)充分重視國(guó)家關(guān)于購(gòu)買固定資產(chǎn)的稅收優(yōu)惠政策。

(5)納稅人身份的選擇。從外商投資企業(yè)增值稅角度來講,企業(yè)可以選擇一般納稅人有利,也可以選擇小規(guī)模納稅人,關(guān)鍵是要找到兩者之間稅收負(fù)擔(dān)率的平衡點(diǎn)。正確的選擇納稅人身份可以合理的為企業(yè)節(jié)稅。

2.成長(zhǎng)期優(yōu)惠政策分析

(1)技術(shù)開發(fā)。國(guó)稅發(fā)[1994]151號(hào)《國(guó)家稅務(wù)總局關(guān)于高新技術(shù)企業(yè)如何使優(yōu)惠政策問題的通知》規(guī)定:外商投資的生產(chǎn)型高新技術(shù)企業(yè),經(jīng)營(yíng)期在十年以上的減按15%的稅率征收企業(yè)所得稅。新辦的生產(chǎn)性外商投資高新技術(shù)企業(yè),其生產(chǎn)經(jīng)營(yíng)期在十年以上的可從獲利年度起,第一年至第二年免征所得稅,第三年到第五年減按7.5%的稅率征收企業(yè)所得稅;減免稅期滿后,仍為先進(jìn)技術(shù)的,報(bào)有關(guān)部門批準(zhǔn),可延長(zhǎng)三年減按10%的稅率征收企業(yè)所得稅。

(2)產(chǎn)品的銷路。國(guó)務(wù)院令第85號(hào)發(fā)布《中華人民共和國(guó)外商投資企業(yè)和外國(guó)企業(yè)所得稅法實(shí)施細(xì)則》規(guī)定:外商投資的產(chǎn)品出口企業(yè),免稅期滿后,出口產(chǎn)品產(chǎn)值達(dá)到當(dāng)年總產(chǎn)值70%以上的,當(dāng)年減按10%的稅率征收企業(yè)所得稅。所以企業(yè)想要進(jìn)行合理的節(jié)稅,產(chǎn)品出口是一條有效的途徑。

(3)繼續(xù)投資。1991年4月9日第七屆人民代表大會(huì)第四次會(huì)議通過,中華人民共和國(guó)主席令第45號(hào)公布《中華人民共和國(guó)外商投資企業(yè)和外國(guó)企業(yè)所得稅法》規(guī)定:外商投資企業(yè)發(fā)生年度虧損時(shí),可以用下年度所得彌補(bǔ),下一年度的所得不足彌補(bǔ)的,可以逐年彌補(bǔ),但最長(zhǎng)不得超過五年。

3.成熟期優(yōu)惠政策分析

企業(yè)成熟時(shí)期的優(yōu)惠政策主要涉及到企業(yè)利潤(rùn)的再投資。1991年4月9日第七屆全國(guó)人民代表大會(huì)第四次會(huì)議通過,同日中華人民共和國(guó)主席令第45號(hào)公布《中華人民共和國(guó)外商投資企業(yè)和國(guó)外企業(yè)所得稅》規(guī)定:外商將從投資企業(yè)取得利潤(rùn)直接再投資于該企業(yè),增加注冊(cè)資本,或者作為資本投資開辦其他外商投資企業(yè),經(jīng)營(yíng)期不少于五年的,經(jīng)稅務(wù)機(jī)關(guān)批準(zhǔn),退還其再投資部分已繳納所得稅的40%稅款。外商投資者從企業(yè)獲得利潤(rùn)再投資舉辦、擴(kuò)建產(chǎn)品出口企業(yè)或先進(jìn)技術(shù)企業(yè)的,可全部退還投資部分已繳納所得稅稅款。

四、基于生命周期不同階段的納稅籌劃選擇

外商投資企業(yè)生命周期的五個(gè)階段中,孕育期企業(yè)選擇了外商投資的這種融資方式;衰退期是企業(yè)力圖避免出現(xiàn)的階段,且我們?cè)谶x擇籌劃方案時(shí)都是以企業(yè)持續(xù)經(jīng)營(yíng)為假設(shè)條件,所以這兩個(gè)階段沒有討論價(jià)值。因此本文將初生期、成長(zhǎng)期和成熟期作為分析的重點(diǎn)。

1.企業(yè)初生期階段的納稅籌劃研究

(1)選擇企業(yè)的所屬行業(yè)。根據(jù)上面提到稅收優(yōu)惠政策,可以進(jìn)行如下籌劃。某外商欲在高新技術(shù)園區(qū)投資辦廠,該高新區(qū)位置位于城市南郊,且已被劃分出多年,交通便利,人口流動(dòng)大。投資方向可選擇很多,假如外商選擇投資娛樂業(yè),服務(wù)業(yè)和城市房地產(chǎn)開發(fā),投資回收可能較快,但會(huì)面臨著高額的地方所得稅,城市房地產(chǎn)稅和車輛使用牌照稅。外商如選擇除上述幾種行業(yè)外投資,就可免征上述三稅,節(jié)省大量的資金。

(2)企業(yè)組織形式的選擇。對(duì)于普通企業(yè)來講,初生期選用合伙企業(yè)確為一種好的選擇,因?yàn)楹匣锲髽I(yè)只需繳納個(gè)人所得稅,而不需作為一個(gè)法人實(shí)體繳納企業(yè)所得稅。但對(duì)于規(guī)模較小的初生期高新技術(shù)企業(yè)來說,選擇公司企業(yè)則更有利些,原因是:一,國(guó)家給予的一些政策優(yōu)惠都是針對(duì)公司企業(yè)的,若選擇合伙企業(yè),則享受不到這些優(yōu)惠條件;二,高新技術(shù)企業(yè)以人力資本為主,員工報(bào)酬相對(duì)較高,業(yè)主個(gè)人所得也不例外,而國(guó)家并未對(duì)此給予任何優(yōu)惠政策,因此,若選合伙企業(yè),反會(huì)加重稅負(fù);三,高新技術(shù)企業(yè)屬高風(fēng)險(xiǎn)行業(yè),面臨激烈的市場(chǎng)競(jìng)爭(zhēng)和較短的生命周期,因此,在高風(fēng)險(xiǎn)領(lǐng)域采用承擔(dān)無限責(zé)任的合伙制,更會(huì)加大企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)和不穩(wěn)定性。

(3)納稅人身份的選擇。若納稅人可以選擇小規(guī)模納稅人,也可以選擇一般納稅人,我們要進(jìn)行納稅籌劃時(shí)需根據(jù)實(shí)際情況討論。

2.企業(yè)成長(zhǎng)期階段的納稅籌劃研究

(1)技術(shù)開發(fā)。先進(jìn)技術(shù)的開發(fā)是合理節(jié)稅的有效途徑。某外商企業(yè)2006年建成,且該年末已經(jīng)開始盈利,該企業(yè)屬于高新技術(shù)企業(yè),所以可以對(duì)其固定資產(chǎn)采用加速折舊,最大程度的增加企業(yè)的費(fèi)用,在核算利潤(rùn)時(shí)就能最大限度扣除費(fèi)用,以達(dá)到推遲企業(yè)獲利年限,更長(zhǎng)的享受稅收優(yōu)惠政策,以達(dá)到合理節(jié)稅,節(jié)省資金的效果。

(2)產(chǎn)品的銷路。企業(yè)想要進(jìn)行合理的節(jié)稅,一方面除了根據(jù)國(guó)家有關(guān)規(guī)定進(jìn)行合理的免稅,另一方面就是拓寬企業(yè)的產(chǎn)品銷路,出口國(guó)外。不但提高了企業(yè)的經(jīng)營(yíng)效益還享有國(guó)家關(guān)于產(chǎn)品出口的稅收優(yōu)惠政策,達(dá)到了合理節(jié)稅的目的。由相應(yīng)稅收優(yōu)惠政策,若外商投資企業(yè)為產(chǎn)品出口企業(yè),免稅期滿,當(dāng)前企業(yè)的產(chǎn)品銷售總收入為100萬元,其中出口產(chǎn)品占60萬元,國(guó)內(nèi)產(chǎn)品占40萬元,稅收部門將向其征稅100×17%=17(萬元)。該企業(yè)進(jìn)行調(diào)整,使其出口額變?yōu)?4萬元,則可享受10%的稅率。上繳所得稅為134×10%=13.4(萬元),比籌劃前增加了總利潤(rùn)還減免了稅金17-13.4=3.6(萬元)。

(3)繼續(xù)投資。外商繼續(xù)投資其他企業(yè)時(shí)要充分了解被投資企業(yè)的發(fā)展?fàn)顩r,科學(xué)地分析企業(yè)的潛力,即使企業(yè)已經(jīng)虧損,也可以繼續(xù)投資,只要企業(yè)具有將來獲利的能力,則由上面提到的優(yōu)惠政策,保證了投資商的利益同時(shí),還為企業(yè)重新獲利帶來了生機(jī)。

3.企業(yè)成熟期階段的納稅籌劃研究

由相應(yīng)稅收優(yōu)惠政策,我們可以從法規(guī)中找出利潤(rùn)的稅收籌劃空間。某外商投資企業(yè)已經(jīng)經(jīng)營(yíng)了十年,經(jīng)營(yíng)合同期滿,10年取得利潤(rùn)為1000萬元,該外商可將所獲利潤(rùn)轉(zhuǎn)向其他企業(yè)投資,即新辦企業(yè)。外商也可繼續(xù)投資原來投資企業(yè)。若外商繼續(xù)投資該企業(yè),投資時(shí)可向稅務(wù)機(jī)關(guān)申請(qǐng)其再投資部分已繳納所得稅的40%退還。即(1000÷83%-1000)×40%=81.92(萬元)。進(jìn)行籌劃后,再同時(shí)投資為1000萬元的情況下,可以退還實(shí)際金額為81.92萬元。

五、結(jié)論

針對(duì)高技術(shù)、高收益、高風(fēng)險(xiǎn)的高新技術(shù)企業(yè)的特點(diǎn),在高新技術(shù)園區(qū)稅收優(yōu)惠政策的基礎(chǔ)上,以外商投資企業(yè)生命周期的各階段的特點(diǎn)為出發(fā)點(diǎn),提出了適應(yīng)企業(yè)初生期、成長(zhǎng)期和成熟期三個(gè)階段的稅收籌劃的方法:初生期的企業(yè)最好選用合伙企業(yè),從事除娛樂業(yè),服務(wù)業(yè)和城市房地產(chǎn)開發(fā)外的其它行業(yè),可免征所得稅;成長(zhǎng)期的企業(yè)在產(chǎn)品的銷售和技術(shù)研發(fā)的過程中應(yīng)拓寬企業(yè)的產(chǎn)品銷路,出口國(guó)外;而成熟期的企業(yè)應(yīng)著重研究利用利潤(rùn)的稅收籌劃空間等政策。

猜你喜歡

浙江國(guó)土資源(2022年11期)2022-12-13 02:54:48

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

浙江國(guó)土資源(2022年8期)2022-09-06 13:26:44

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

華人時(shí)刊(2020年13期)2020-09-25 08:21:50

中國(guó)外匯(2019年14期)2019-10-14 00:58:28