企業無形資產管理的新視角:泛化管理

2010-09-15 11:45:40程光柱汪曉玲

皖西學院學報 2010年4期

程光柱,汪曉玲

(1.六安市職業介紹中心,安徽六安237000;2.六安市房地產產權產籍監理處,安徽六安237001)

企業無形資產管理的新視角:泛化管理

程光柱1,汪曉玲2

(1.六安市職業介紹中心,安徽六安237000;2.六安市房地產產權產籍監理處,安徽六安237001)

我國大多數企業目前只是開始重視現行準則納入會計核算的無形資產管理,通常忽視一些不能納入會計核算體系的無形資產的管理,給企業造成了不必要的損失。基于非會計核算視角,泛無形資產包括狹義無形資產與企業能力,加強無形資產的泛化管理,提高企業將各種資源組合起來完成一定任務的能力,必將促進企業可持續發展。

無形資產;會計核算;泛化管理

一、引言

二十一世紀是控制力經濟,控制力的核心就是無形資產,譬如可口可樂公司靠其商標權控制了世界飲料市場,麥當勞靠商標權和其特許經營權控制了餐飲業,微軟公司靠其商標權和軟件著作權控制了軟件市場,英特爾公司靠其商標權和專利權控制了計算機處理器市場。我國政府、企業界以及理論界也深刻地認識到在二十一世紀誰擁有優質的無形資產,誰就能抓住機遇迎接挑戰。重視知識、重視人才、重視無形資產也是“十七大”的熱門話題。

然而我國大多數企業目前只是開始重視現行準則納入會計核算的無形資產管理,即專利權、非專利技術、商標權、著作權、經營特許權、土地使用權等的管理,而忽視了那些不能納入會計核算體系的無形資產的管理,給企業造成了不必要的損失。譬如:2006年3月,天津水泥工業設計研究院原副院長宋壽順因策動36名技術骨干集體“跳槽”、涉嫌非法經營同類營業罪,被天津市人民檢察院依法批準逮捕[1]。如果企業設立了嚴格的無形資產保密單位和人員,進行嚴格的資格審查和認定,不徇私情,這種外流是可以杜絕的。這實際上是企業不重視泛無形資產管理的后果。

二、泛無形資產的概念

無形資產是一個發展中的概念,它在很大程度上反映了當代經濟發展、科技水平和經濟管理的要求。從二十世紀二十年代我國留美博士楊汝梅先生的資產論開始,關于無形資產概念的探討已經出現了固定資產論、權利論、資源論之說[2](P21-30),學術界對無形資產的認識也在不斷地深化。

(一)基于會計核算視角的現行法規。目前有關無形資產的法規主要是基于會計核算視角來定義無形資產這個概念的。譬如:《國際會計準則第38號——無形資產》認為,無形資產是指為用于商品或勞務的生產或供應、出租給其他單位、或管理目的而持有的、沒有實物形態的、可辨認的非貨幣資產。國際會計準則認為企業在科學或技術知識、新工序或系統的設計和推廣、許可證、知識產權、市場知識和商標(包括商標名稱和報刊名)等無形資源的獲得、開發、維護和提高方面,經常會消耗資源或承擔負債,形成了應予以核算的計算機軟件、專利、版權、電影、客戶名單、抵押服務權、捕撈許可證、進口配額、特許權、客戶或供應商的關系、客戶的信賴、市場份額和銷售權等項目,但是上述的某項目如不滿足無形資產的定義,那么為獲得它或在內部創造它發生的支出應在發生時確認為費用,即不納入無形資產的管理體系中。

《美國財務會計準則第142號——商譽與其它無形資產》與我國新頒布的《企業會計準則第6號——無形資產》對無形資產的定義也是基于會計核算視角的,前者認為,無形資產是沒有實物形態的資產(不包括財務資產);后者認為,無形資產是企業擁有或控制的沒有實物形態的可辨認的非貨幣性資產。

由此可見,如果企業僅僅遵循基于會計核算視角的現行法規來管理無形資產,容易忽略一些不能納入資產負債表、但影響企業可持續發展的無形資源。

(二)泛無形資產。2005年底世界銀行正式發布的《國別財富報告》中指出:目前世界上最富有的國家不是自然資源最豐富的國家,而是無形資產最豐富的國家。隨著知識經濟的發展,企業無形資產日新月異,有著泛化的趨勢。

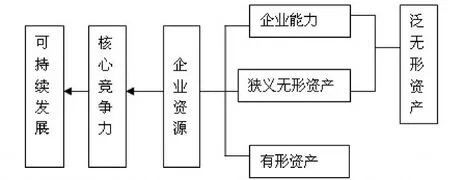

1、企業資源的構成。企業是由資源構成的,企業資源是企業競爭優勢的來源、是造成企業間業績差異的主要因素。羅輝道、項保華的三分法認為:企業所擁有或者所能控制的所有能給企業帶來優勢或者劣勢的東西定義為企業的廣義資源[3]。廣義資源之下,可以劃分為狹義資源與企業能力。狹義資源再劃分為有形資產和無形資產。有形資產是企業的固定資產以及其它以有價證券形式存在的財富資源,例如,廠房、設備、土地、其它資本貨物和債券、債權和銀行存款等。無形資產包括知識產權,例如,商標和專利,也包括品牌和企業聲望、企業網絡和數據庫等。能力是將企業的各種資源組合起來完成一定任務的能力。能力可以描述為不可見資產或中間貨物。本質上,能力包含著個人的技能或群體的技能,也包括將企業狹義資源進行整合的組織路徑和相互作用,例如,工作團隊、企業文化和管理人員與員工之間的信任。與狹義資源不同,能力一般沒有明晰的產權,它們也很少是交易的對象。

2、泛無形資產的內容。有學者依據其定義的內在邏輯展開。譬如代金宏、曹彥棟認為,資源性與獨占屬性使無形資產與別類會計要素(負債與所有者權益)得以區分,非貨幣屬性使無形資產與貨幣性資產得以區分,可辨認屬性使得無形資產與不可辨認資產(如商譽)得以區分,無形性使得無形資產與有形類會計要素(如固定資產)得以區分[4]。這實際上還是在解讀基于會計核算視角的無形資產定義。

隨著知識經濟的發展,企業競爭的加劇,企業僅僅遵循現行會計準則,從會計核算的角度來管理企業無形資產,必將不利于企業核心競爭力的可持續發展。把無形資產的概念從會計學意義上提升起來,加強企業泛無形資產的管理,必將有助于完善無形資產管理體系,促進企業的可持續發展。

以企業可持續發展為邏輯起點,依據上述企業資源的結構,可演繹出泛無形資產概念的內涵層次。

按此思路,基于非會計核算視角,我們發現,資源性、無形性應該是泛無形資產本質屬性。企業泛無形資產是指企業擁有或控制的有形資產以外的資源,不僅包括專利權、非專利技術、商標權、商業秘密、著作權、經營特許權、土地使用權等內容外,還應包括將企業的各種資源組合起來完成一定任務的能力。有的是企業整體優勢能力的靜態顯示,譬如商譽;有的是企業營銷能力的物質支撐,譬如營銷關系網絡;有的是企業管理能力的網絡架構,譬如企業管理信息系統;有的是將企業狹義資源進行整合的組織路徑,譬如工作團隊、企業文化和管理人員與員工之間的信任;有的是企業戰略能力的制度安排,譬如企業戰略規劃與政策;有的是員工能力的提升趨勢,譬如人力資源的培訓制度;有的是能夠提升企業市場份額的區位優勢,譬如地理標識;有的是能夠提升企業市場份額的信譽優勢,譬如品牌。泛無形資產概念所包含的范圍和內容可能還尚待商榷,但在現代市場經濟條件下,在經濟全球化的進程中,其價值將不斷顯現出來。

三、無形資產的泛化管理

企業無形資產管理是企業對其所擁有的無形資產所實施的產權管理、支配和使用管理、運營和處置管理以及價值收益管理的綜合[5](P40-50)。無形資產管理按保障性質分為規范管理、評估管理、保護管理、組織管理[2](P21-30)。

(一)泛無形資產規范管理。目前大多數企業對自己擁有多少無形資產,尤其是能夠影響企業發展趨勢而又不在企業會計核算體系內的一些無形資產疏于管理。因此,對于企業泛無形資產規范管理來說,既要加強已經納入會計核算體系的無形資產的會計核算制度的執行,又要建立無形資產的識別、維護、經營制度,以期最大程度地促進企業核心競爭力的可持續發展。

譬如,商標的規范管理制度就應該包括商標注冊、維權、經營開發、管理組織制度等,只有建立一個規范商標的管理制度,才能形成龐大的反假冒商標情報網絡和保存維權時所需的呈堂證據,解決企業商標侵權問題。中國出口商品商標被搶注的達2000多起,造成每年約10億元的無形資產流失。這在很大程度上是企業疏于規范管理的緣故。

(二)泛無形資產評估管理。營銷關系網絡、企業管理信息系統、工作團隊、企業文化、人力資源的培訓制度等企業泛無形資產的評估目前還是困難重重。一方面,有些涉及到企業經營秘密,另一方面,大多數不在企業會計核算體系內的無形資產基本上沒有外在的交易市場。因此,泛無形資產評估管理更多的是戰略意義的定性推斷。

(三)泛無形資產保護管理。泛無形資產保護管理是指依據有關法規,采取一定的方式和方法,預防企業所擁有的泛無形資產及其帶來的經濟收益不受侵害的管理。

一方面要注意企業不同發展階段的泛無形資產保護。譬如鬧得滿城風雨的達娃之爭目前雖已歸于平靜,但這個糾紛引發的種種思考并未停止。據有關專家介紹,實際上達娃之爭的根源就在于合資初期的一些原則引發了今天的爭論。達娃在合資時,無形資產所有權、收益權、處置權、分配權并不清晰[6]。因此,對于企業不同發展階段來說,一定要注重不同的無形資產的特點,制定相應的保護措施,尤其在并購當中,不要忽視無形資產的保護。

另一方面注意企業泛無形資產的不同區域保護。譬如,中國的一些傳統產業為了擴大生產規模,曾將技術投入作為引資的砝碼。但對該技術既沒有在國內申請專利保護,也沒有在產品的主要出口國申請專利保護,同時在引資過程中也沒有在合同中以及實際操作中將其作為商業秘密(專有技術)加以保護。在合資或合作過程中,被外方掌握了關鍵技術,甚至于帶走了全套的技術資料,使得外方即使沒有中方參與的情況下也能獨立生產。后來,國外企業大量生產中國傳統產品,例如景泰藍、宣紙,沖擊了國內生產企業[7]。

(四)泛無形資產組織管理。泛無形資產組織管理是指在企業組織機構的框架下設置無形資產管理機構來對泛無形資產進行管理。無形資產具有不確定性,專業人員具有很強的信息優勢,因此,在組織機構設置不盡合理的企業里,更容易受到侵犯和流失,即使流失了,也很少能追究經濟責任。譬如天津的水泥工業設計研究院的36名技術骨干集體“跳槽”事件,宋壽順雖然是副院長,如果單位設立了嚴格的無形資產保密單位和人員,進行嚴格的資格審查和認定,不徇私情,這種外流是可以避免的。

總而言之,隨著知識經濟的發展,企業競爭的加劇,企業的各種資源組合起來完成一定任務的能力越來越重要,企業不僅要重視專利權、非專利技術、商標權、商業秘密、著作權、經營特許權、土地使用權等無形資產的會計核算與日常管理,而且還要基于非會計核算視角,加強對營銷關系網絡、企業管理信息系統、工作團隊、企業文化、人力資源的培訓制度等無形資產的管理。加強泛無形資產的非會計核算管理,提高企業將各種資源組合起來完成一定任務的能力,必將促進企業可持續發展。

[1]耿銀平.企業應布防“無形資產防火墻”[N].經理日報,2006-04-06(A 3).

[2]于玉林.無形資產概論[M].上海:復旦大學出版社,2005.

[3]羅輝道,項保華.資源概念與分類研究[J].科研管理,2005,(7):99-104,57.

[4]代金宏,曹彥棟.會計信息的均衡研究[J].華東經濟管理,2006,(5):140-144.

[5]王維平.企業無形資產管理[M].北京:北京大學出版社,2003.

[6]汪祥,卓明星.科學經營、管理無形資產是企業提升國際競爭力的法寶[N].中國貿易報,2006-03-09(6).

[7]徐家力.善用“利”器保護無形資產[N].人民政協報,2007-03-30(C2).

On Generalized Management:a New Perspective of Intangible Assets Management of Company

CHENG Guang-zhu1,WANG Xiao-ling2

(1.Job Center of L u’an Personnel Bureau,L u’an 237000,China;2.Lu’an House Property Bureau,L u’an 237001,China)

A t p resent most companiesonly begin to pay attention to the intangible assetsmanagement based on financial accounting system,w hile igno ring themanagement of the intangible assets not being confirmed,measured in term of accounting standard fo r business enterp rises in China.Thatmay cause an unnecessary loss for company.Based on generalized management,intangible assets include the strict intangible asset and sustainability.If we pay attention to the generalized management of intangible assets and imp rove enterp rises’ability of combination of various resources to comp lete a task,sustainable development of enterp rises will be p romoted.

intangible assets;accounting;generalized management

F273.4

A

1009-9735(2010)04-0073-03

2010-06-26

程光柱(1957-),男,安徽肥西人,高級政工師,研究方向:經濟管理;汪曉玲(1971-),女,安徽六安人,安徽省六安市房地產產權產籍監理處經濟師,研究方向:財務管理。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中國市場(2021年34期)2021-08-29 03:26:54

大眾投資指南(2021年35期)2021-02-16 01:06:12

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

中國商論(2016年34期)2017-01-15 14:24:05

雜文月刊(2016年1期)2016-02-11 10:35:51

商業會計(2015年15期)2015-09-21 08:26:36