2010中國上市公司活力百強榜

2010-09-16 03:41:18

新理財·公司理財 2010年6期

活力評價是對生命及其組織適應環境變化的成長性的測度,測度的方法是利用選定的評價指標,在選定的評價期間內,以增長率反映成長,以增長的穩定性反映對于環境變化的適應,然后,將增長率及其穩定性按照一定的權重綜合。活力評價與現有的其他眾多評價不同之處在于:它將評價從時間點的評價推向了時間段的評價。這是評價方法的革新,也可以說是評價發展的一個里程碑。

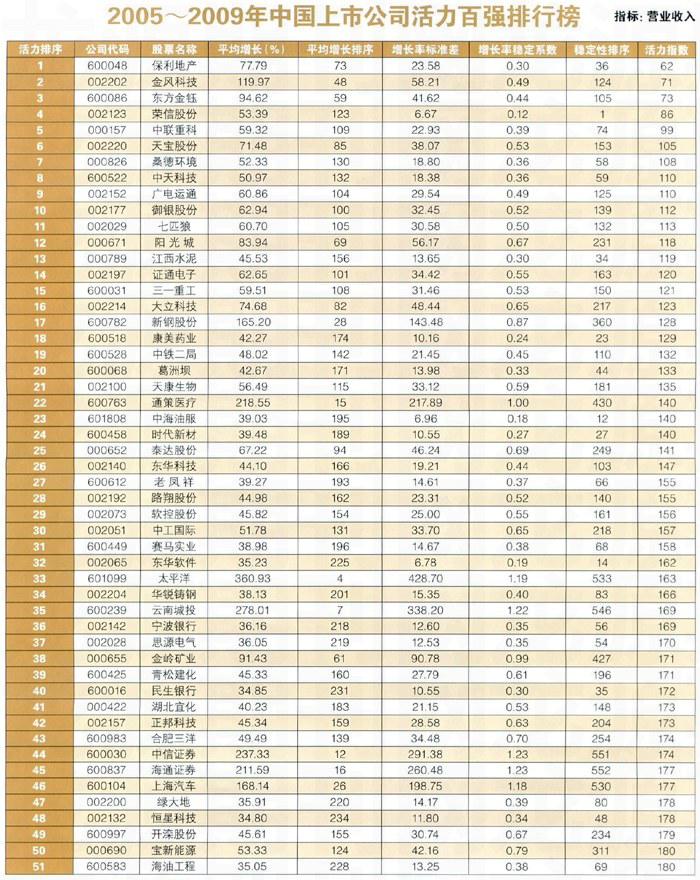

2010年中國上市公司活力評價的時間段為2005年至2009年,選取上市公司年度報告的營業收入為單一指標。評價時限從此前的4年延伸到5年,這樣能夠從更長的時間反映上市公司的活力,更好地反映公司持續發展的能力,也更好地引導人們的長程投資。在評價中,我們排除了這期間因重大重組等原因造成業績巨大變化、不適合進入評價的11家公司(見31頁注釋)。眾多上市不到5年的優秀公司,也無法進入評價,它們需要在經營達到5年后,才能在活力評價排行榜中證明自己。

在這5年間,我國宏觀經濟總體保持了高速穩定的發展,這為中國的上市公司提供了最好的發展平臺。但此期間也曾經歷了2005年股市低谷和2008年的股市暴跌,經歷了2008年世界金融危機的巨大沖擊,這些對于公司活力是嚴峻的考驗。

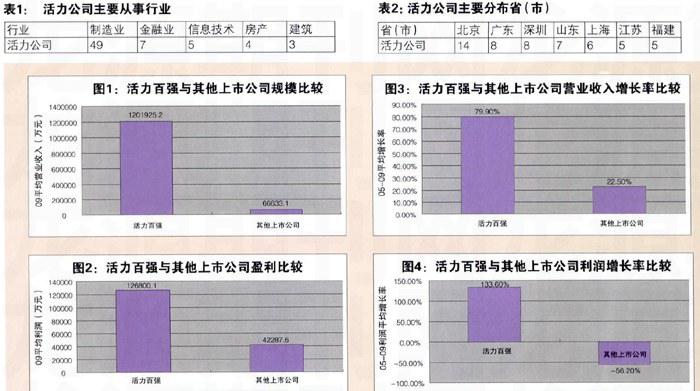

事實證明,資本規模是應對風險的一個重要因素,2010上市公司活力百強的平均規模都比較大。2009年,1478家對比的上市公司營業收入平均為6.7億元,而百強公司的營業收入平均為120.2億元,是平均線的17.9倍。(圖1)

2010上市公司活力百強在2009年的利潤平均為12.7億元,對比上市公司2009年度平均利潤為0.42億元,活力百強的平均利潤是上市公司的30.2倍。其利潤占了上市公司整體利潤的1/5。(圖2)

活力百強公司在2005年~2009年期間,營業收入平均增長高達79.9%,比較這一期間的1478家上市公司,營業收入增長率為22.5%,活力百強的年均營業收入高出了整整57.4個百分點。(見圖3)

2010上市公司活力百強在2005年~2009年年期間,利潤平均增長133.6%,而比較同一時期,1478家上市公司的年利潤平均是負增長56.2%。活力百強公司的利潤高出上市公司整體利潤189.8%。(圖4)

我國上市公司所屬行業大致有13個,在活力百強名單中涉及了11個,但有49%屬于制造業,這從另一個側面印證了“中國制造”在本輪金融危機中的借勢崛起。(表1)

活力百強的地區分布呈現既廣泛又集中的特點。它們分布的省市有27個。其中北京市擁有14家,全國最多;廣東和深圳擁有8家,并列全國第二;渤海灣的5省(市)集中了27家;珠三角集中了16家;長三角的3三省(市)集中了14家。(表2)

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

現代企業(2015年2期)2015-02-28 18:45:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10